Περίπου οι μισές ευρωπαϊκές εταιρείες θεωρούν ότι οι ενεργειακές τιμές αποτελούν σημαντικό εμπόδιο στις επενδύσεις - 30 ποσοστιαίες μονάδες υψηλότερα από τις αμερικανικές εταιρείες

Άκρως σημαντικά είναι τα συμπεράσματα που προκύπτουν από την έκθεση «The future of European competitiveness» που συνέταξε ο Ιταλός πρώην πρόεδρος της ΕΚΤ, Μάριο Ντράγκι, αναφορικά με τον ενεργειακό τομέα της ΕΕ, την απανθρακοποίηση, αλλά και συνολικά την ανταγωνιστικότητα του γκρουπ απέναντι στις άλλες μεγάλες διεθνείς αγορές.

Αναλυτικά, στην έκθεση διαβάζουμε ότι το υψηλό ενεργειακό κόστος στην Ευρώπη αποτελεί εμπόδιο για την ανάπτυξη της οικονομίας της, ενώ η μειωμένη παραγωγή και χωρητικότητας δικτύου θα μπορούσε να εμποδίσει την ανάπτυξη και εξάπλωση της νέας ψηφιακής τεχνολογίας και την ηλεκτροδότηση των μεταφορών.

Οι εκτιμήσεις της Επιτροπής δείχνουν ότι το υψηλό ενεργειακό κόστος τα τελευταία χρόνια έχει επιβαρύνει τη δυνητική ανάπτυξη της Ευρώπης.

Ταυτόχρονα, όπως εισημαίνει η έκθεση, οι τιμές της ενέργειας εξακολουθούν επίσης να επηρεάζουν το γενικότερο επενδυτικό κλίμα πολύ περισσότερο από όσο σε άλλες μεγάλες οικονομίες.

Συγκεκριμένα, περίπου οι μισές ευρωπαϊκές εταιρείες θεωρούν ότι οι ενεργειακές τιμές αποτελούν σημαντικό εμπόδιο στις επενδύσεις - 30 ποσοστιαίες μονάδες υψηλότερα από τις αμερικανικές εταιρείες.

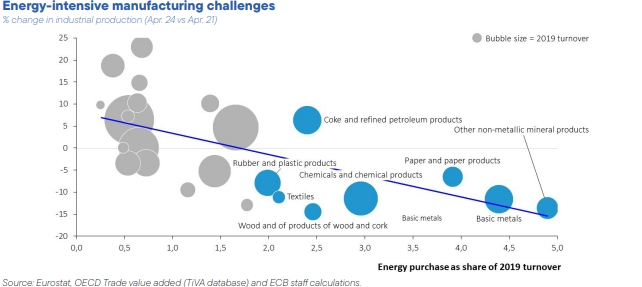

Οι ιδιαίτερα ενεργοβόρες βιομηχανίες (EII) έχουν πληγεί περισσότερο, με την παραγωγή να έχει μειωθεί κατά 10-15% από το 2021, την ώρα που η σύνθεση των ευρωπαϊκών βιομηχανιών αλλάζει, με ολοένα αυξανόμενες εισαγωγές από χώρες με χαμηλότερο ενεργειακό κόστος.

Επίσης, οι τιμές της ενέργειας έχουν γίνει ακόμα πιο ευμετάβλητες, αυξάνοντας την τιμή της αντιστάθμισης κινδύνου και προσθέτοντας στην αβεβαιότητα ως προς τις επενδυτικές αποφάσεις.

Ο Ιταλός πρώην τραπεζίτης, αναφέρει πως χωρίς μια σημαντική αύξηση της δυναμικότητας και της χωρητικότητας του δικτύου, η Ευρώπη μπορεί επίσης να αντιμετωπίσει μεγάλους περιορισμούς στην πορεία του ψηφιακού μετασχηματισμού της, καθώς η ανάπτυξη και η λειτουργία λογισμικών τεχνητής νοημοσύνης και η συντήρηση των data centers είναι ιδιαίτερα ενεργοβόρα.

Τα κέντρα δεδομένων ευθύνονται επί του παρόντος για το 2,7% της ζήτησης ηλεκτρικής ενέργειας στην ΕΕ, αλλά μέχρι το 2030 η κατανάλωσή τους αναμένεται να αυξηθεί κατά 28%.

Για την απανθρακοποίηση

Σύμφωνα με την έκθεση, οι στόχοι της ΕΕ για την απαλλαγή από τις ανθρακούχες εκπομπές είναι επίσης πιο φιλόδοξοι από τους ανταγωνιστές της, δημιουργώντας πρόσθετο βραχυπρόθεσμο κόστος για την ευρωπαϊκή βιομηχανία. Η ΕΕ έχει θεσπίσει δεσμευτική νομοθεσία για τη μείωση των εκπομπών αερίων του θερμοκηπίου κατά τουλάχιστον 55% έως το 2030 σε σύγκριση με τα επίπεδα του 1990.

Οι ΗΠΑ, αντίθετα, έχουν θέσει έναν μη δεσμευτικό στόχο για μείωση κατά 50-52% σε σχέση με τα (υψηλότερα) επίπεδα του 2005 μέχρι το 2030, ενώ η Κίνα στοχεύει στο να κορυφωθούν οι εκπομπές διοξειδίου του άνθρακα μέχρι το τέλος της δεκαετίας.

Αυτές οι διαφορές δημιουργούν τεράστιες βραχυπρόθεσμες επενδυτικές ανάγκες για τις εταιρείες της ΕΕ που δεν αφορούν τους ανταγωνιστές τους.

Για τις τέσσερις μεγαλύτερες ΕΙΙ (χημικά προϊόντα, βασικά μέταλλα, μη μεταλλικά ορυκτά και χαρτί), η απαλλαγή από τις ανθρακούχες εκπομπές προβλέπεται να κοστίσει συνολικά περίπου 500 δισεκατομμύρια ευρώ κατά τα επόμενα 15 χρόνια, ενώ για τα «πιο δύσκολα προς» τμήματα του τομέα των μεταφορών (ναυτιλία και αερομεταφορές) οι επενδυτικές ανάγκες ανέρχονται σε περίπου 100 δισ. ευρώ κάθε χρόνο από το 2031 έως το 2050.

Όπως επισημαίνει η έκθεση, η ΕΕ είναι επίσης η μόνη μεγάλη περιοχή παγκοσμίως που έχει πετύχει σημαντική μείωση των εκπομπών CO2.

Αυτός ο παράγοντας είναι περιορισμένης σημασίας μέχρι στιγμής βέβαια, καθώς η βαριά βιομηχανική παραγωγή έχει καλυφθεί σε μεγάλο βαθμό από δωρεάν δικαιώματα στο πλαίσιο της οδηγίας για τις εκπομπές εμπορίας εκπομπών (ETS).

Ωστόσο, τα δικαιώματα αυτά θα καταργηθούν σταδιακά με την εισαγωγή του συνοριακού μηχανισμού προσαρμογής άνθρακα (CBAM).

Η απαλλαγή από τον άνθρακα προσφέρει στην Ευρώπη την ευκαιρία να μειώσει τις τιμές της ενέργειας και να αναλάβει ηγετικό ρόλο στις καθαρές τεχνολογίες, ενώ παράλληλα θα γίνει πιο ασφαλής ενεργειακά.

Για τις ΑΠΕ

Η απαλλαγή της ευρωπαϊκής ενεργειακής βιομηχανίας από τον άνθρακα συνεπάγεται κυριότερα τη μεγάλη ανάπτυξη έργων ΑΠΕ αλλά και της πυρηνικής ενέργειας.

Συγκεκριμένες περιοχές της ΕΕ διαθέτουν μάλιστα τη δυνατότητα για ανταγωνιστικές ως προς το κόστος ανανεώσιμες πηγές ενέργειας, όπως για παράδειγμα η ηλιακή ενέργεια στη Νότια Ευρώπη και η αιολική ενέργεια στη Βόρεια και Νοτιοανατολική Ευρώπη.

Η ανάπτυξη των ανανεώσιμων πηγών ενέργειας στην Ευρώπη ήδη αυξάνεται, φτάνοντας περίπου το 22% της ακαθάριστης τελικής κατανάλωσης ενέργειας το 2023, σε σύγκριση με 14% στην Κίνα και 9% στις ΗΠΑ.

Ταυτόχρονα, η Ευρώπη διαθέτει ισχυρό καινοτόμο δυναμικό για την κάλυψη των αυξανόμενων εγχώριων αναγκών αλλά και της παγκόσμιας ζήτησης για καθαρές ενεργειακές λύσεις.

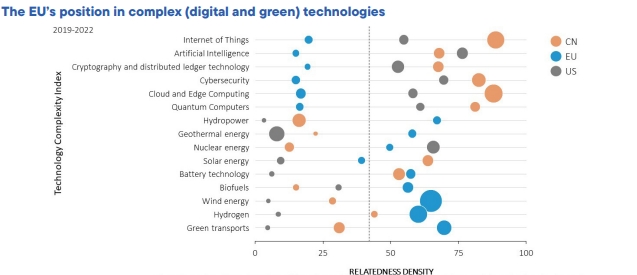

Αν και η Ευρώπη είναι αδύναμη ως τώρα στην ψηφιακή καινοτομία, είναι ηγέτης στην καινοτόμο καθαρή τεχνολογία, γεγονός που δημιουργεί σημαντικές ευκαιρίες, καθώς σύμφωνα με τον Διεθνή Οργανισμό Ενέργειας (ΙΕΑ), περισσότερο από το 1/3 των απαιτούμενων εκπομπών CO2 παγκοσμίως το 2050 βασίζεται σε τεχνολογίες που βρίσκονται σήμερα σε φάση επίδειξης.

Όπως αναφέρεται στην έκθεση, ο εξηλεκτρισμός του ευρωπαϊκού ενεργειακού συστήματος θα αποτελέσει επίσης παράγοντα ανάπτυξης για τον τομέα των βιώσιμων μεταφορών της ΕΕ.

Οι δυσκολίες και ο ανταγωνισμός με την Κίνα

Ωστόσο, δεν είναι εγγυημένο ότι η ζήτηση της ΕΕ για καθαρή τεχνολογία θα καλυφθεί και από την προσφορά της, δεδομένης της αυξανόμενης θέσης που καταλαμβάνει χρόνο με τον χρόνο η Κίνα.

Πάντως, η ΕΕ στοχεύει να πιάσει τον στόχο του 42,5% της ενεργειακής της κατανάλωσης να καλύπτεται από ανανεώσιμες πηγές ενέργειας έως το 2030, κάτι που σημαίνει ότι θα πρέπει να τριπλασιάσει σχεδόν την εγκατεστημένη ηλιακή ισχύ της και να υπερδιπλασιάσει την αιολική.

Επιπλέον, η ΕΕ έχει ουσιαστικά δεσμευτεί για κατάργηση της μηχανής εσωτερικής καύσης στα αυτοκίνητα από το 2035, όταν όλα τα νέα επιβατικά αυτοκίνητα και ελαφρά οχήματα που θα ταξινομούνται στην Ευρώπη θα πρέπει να έχουν μηδενικές εκπομπές καυσαερίων.

Με βάση τις τρέχουσες πολιτικές, η κινεζική τεχνολογία μπορεί να αποτελέσει τη φθηνότερη οδό για την επίτευξη ορισμένων από αυτούς τους στόχους.

Λόγω του ταχύτατου ρυθμού καινοτομίας, του χαμηλού κόστους κατασκευής και των κρατικών επιδοτήσεων, η ασιατική χώρα κυριαρχεί σήμερα στις παγκόσμιες εξαγωγές καθαρών τεχνολογιών.

Την ίδια στιγμή, αναμένεται σημαντική αύξηση στο capacity της χώρας, καθώς έως το 2030 το αργότερο, η ετήσια παραγωγική ικανότητα της Κίνας για ηλιακά φωτοβολταϊκά αναμένεται να είναι διπλάσια από τα επίπεδα της παγκόσμιας ζήτησης, ενώ για τις μπαταρίες αναμένεται τουλάχιστον να καλύψει το επίπεδο της παγκόσμιας ζήτησης.

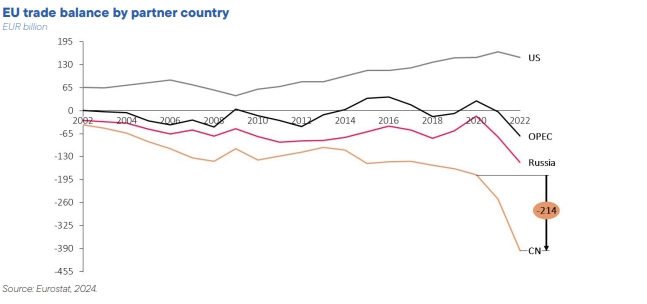

Όσο αφορά δεν την παραγωγή των ηλεκτρικών οχημάτων, αυτή ανεβαίνει με παρόμοιο ρυθμό, τη στιγμή που η ΕΕ διαπιστώνει ήδη την απότομη επιδείνωση του εμπορικού της ισοζυγίου με την Κίνα, για αυτό άλλωστε και ο εμπορικός πόλεμος που εκδηλώθηκε με τους δασμούς στα κινεζικά EV.

Η έκθεση τονίζει ότι η Ευρώπη πρέπει να προχωρήσει σε ορισμένες θεμελιώδεις επιλογές σχετικά με τον τρόπο με τον οποίο θα συνεχίσει την πορεία της προς την απαλλαγή από τις ανθρακούχες εκπομπές, διατηρώντας παράλληλα την ανταγωνιστική θέση της βιομηχανίας της.

Οι λύσεις «μαύρο-άσπρο», όπως γράφει η έκθεση είναι απίθανο να είναι αποτελεσματικές, επομένως θα πρέπει να αναζητηθούν σε μια άλλη βάση, όχι στο πρότυπο της αμερικανικής ή της κινεζικής πολιτικής.

«Αμοιβαίοι δασμοί»

Επιπροσθέτως, αναφέρεται στην έκθεση, θα ήταν αρεκτά δαπανηρό για την Ευρώπη να προσανατολιστεί στην επιβολή δασμών, μιας και περισσότερο από το 1/3 του μεταποιητικού ΑΕΠ της ΕΕ απορροφάται εκτός της ΕΕ, σε σύγκριση με μόνο το 1/5 περίπου για τις ΗΠΑ.

Ωστόσο, μια προσέγγιση τύπου laissez-faire είναι επίσης απίθανο να επιτύχει στην Ευρώπη, δεδομένης της απειλής που θα μπορούσε να αποτελέσει για την απασχόληση, την παραγωγικότητα και την οικονομική ασφάλεια του γκρουπ.

Σύμφωνα με την ΕΚΤ, εάν η κινεζική βιομηχανία ηλεκτρικών οχημάτων ακολουθούσε παρόμοια πορεία επιδοτήσεων με εκείνη που εφαρμόζεται στην φωτοβολταϊκή

βιομηχανία, η εγχώρια παραγωγή ηλεκτρικών οχημάτων στην ΕΕ θα μειωνόταν κατά 70% και το παγκόσμιο μερίδιο αγοράς των παραγωγών της θα μειωνόταν κατά 30 ποσοστιαίες μονάδες.

Μόνο η αυτοκινητοβιομηχανία απασχολεί, άμεσα και έμμεσα, σχεδόν 14 εκατομμύρια Ευρωπαίους.

Δεδομένης της ισχυρής θέσης της Ευρώπης στην καθαρή τεχνολογία, θα μπορούσε επίσης να χάσει τη δυνατότητα να επωφεληθεί από τα μελλοντικά κέρδη που θα επιφέρει ο τομέας αυτός.

Χωρίς κάποιο στήριγμα στις ΕΙΙ, η οικονομική ασφάλεια της Ευρώπης θα μπορούσε να υπονομευθεί, για παράδειγμα μέσω της χαμηλότερης επισιτιστικής ασφάλειας (έλλειψη λιπασμάτων και φυτοφαρμάκων) και της λιγότερης αυτονομίας για τον αμυντικό τομέα.

Το πιο σημαντικό είναι ότι η «Ευρωπαϊκή Πράσινη Συμφωνία» είχε ως προϋπόθεση τη δημιουργία νέων πράσινων θέσεων εργασίας, οπότε η πολιτική της βιωσιμότητά της θα μπορούσε να τεθεί σε κίνδυνο εάν η απαλλαγή από τον άνθρακα οδηγήσει αντ' αυτού σε αποβιομηχάνιση στην Ευρώπη - μεταξύ άλλων και των βιομηχανιών που μπορούν να υποστηρίξουν την πράσινη μετάβαση.

Μικτή στρατηγική

Η Ευρώπη θα πρέπει να αναπτύξει μια μικτή στρατηγική που θα συνδυάζει διαφορετικά εργαλεία πολιτικής και προσεγγίσεις για διαφορετικούς κλάδους.

Μπορούν να διακριθούν τέσσερις διαφορετικές περιπτώσεις.

Πρώτον, υπάρχουν ορισμένοι κλάδοι όπου το κόστος είναι τόσο μεγάλο που δεν τους κάνει ανταγωνιστικούς.

Ακόμη και αν η ΕΕ έχει χάσει έδαφος λόγω των ξένων επιδοτήσεων, θα έχει οικονομικό νόημα να εισαγάγει την απαραίτητη τεχνολογία και να επιτρέψει στους ξένους φορολογούμενους να αναλάβουν το κόστος, ενώ παράλληλα να διαφοροποιήσει τους προμηθευτές στο μέτρο του δυνατού για να περιορίσει τις εξαρτήσεις.

Η δεύτερη ευρεία περίπτωση είναι οι κλάδοι στους οποίους η ΕΕ ενδιαφέρεται για τον τόπο παραγωγής - για να προστατεύσει τις θέσεις εργασίας από τον αθέμιτο ανταγωνισμό - αλλά δεν έχει καμία σχέση με την προέλευση της υποκείμενης τεχνολογίας.

Στην περίπτωση αυτή, ένα αποτελεσματικό μείγμα πολιτικής της Ευρώπης θα ήταν να ενθαρρύνει την εισροή ξένων κεφαλαίων με παράλληλη εφαρμογή εμπορικών μέτρων για την αντιστάθμιση του πλεονεκτήματος κόστους που πηγάζει από τις ξένες επιδοτήσεις.

Με το συνδυασμό των πρόσφατων αυξήσεων των δασμών και των ανακοινώσεων για τις ξένες επενδύσεις σε ορισμένα κράτη μέλη, η προσέγγιση αυτή εφαρμόζεται επί του παρόντος de facto στον τομέα της αυτοκινητοβιομηχανίας.

Η τρίτη περίπτωση αφορά κλάδους όπου η ΕΕ έχει στρατηγικό συμφέρον να διασφαλίσει ότι οι δικές της εταιρείες διατηρούν τη σχετική τεχνογνωσία και την παραγωγική ικανότητα, επιτρέποντας την αύξηση της παραγωγής σε περίπτωση γεωπολιτικών εντάσεων.

Εδώ η ΕΕ θα πρέπει να επιδιώξει να αυξήσει τη μακροπρόθεσμη ροή των νέων επενδύσεων στην Ευρώπη, για παράδειγμα με την εφαρμογή απαιτήσεων τοπικού περιεχομένου, και να διασφαλίσει ένα ελάχιστο επίπεδο τεχνολογικής κυριαρχίας. Το τελευταίο μπορεί να επιτευχθεί απαιτώντας από τις ξένες εταιρείες που θέλουν να παράγουν στην Ευρώπη να συνάψουν κοινοπραξίες με ευρωπαϊκές εταιρείες.

Η τέταρτη και τελευταία περίπτωση είναι οι «νηπιακές βιομηχανίες», όπου η ΕΕ έχει ένα σημαντικό πλεονέκτημα και βλέπει υψηλές δυνατότητες ανάπτυξης στο μέλλον. Σε αυτή την περίπτωση, υπάρχει ένα καθιερωμένο εγχειρίδιο εφαρμογής ενός ευρύτατου φάσματος μέτρων που στρεβλώνουν το εμπόριο έως ότου ο κλάδος αναπτυχθεί σε ικανοποιητική κλίμακα και τότε η προστασία θα μπορεί να αρθεί.

Τα συμπεράσματα

Όπως καταλήγει η έκθεση, η εκτέλεση αυτής της στρατηγικής θα απαιτήσει ένα κοινό σχέδιο απαλλαγής από τις ανθρακούχες εκπομπές και ανταγωνιστικότητας, όπου όλες οι πολιτικές θα είναι ευθυγραμμισμένες με τους στόχους της ΕΕ.

Οι προτεραιότητες περιλαμβάνουν:

Πρώτον, τη μείωση του ενεργειακού κόστους για τους τελικούς χρήστες με τη μεταφορά των πλεονεκτημάτων της απαλλαγής από τον άνθρακα και την επιτάχυνση της απαλλαγής του ενεργειακού τομέα από τον άνθρακα με οικονομικά αποδοτικό τρόπο, αξιοποιώντας όλες τις διαθέσιμες λύσεις.

Δεύτερον, την αξιοποίηση των βιομηχανικών ευκαιριών που παρουσιάζονται από την πράσινη μετάβαση, που κυμαίνονται από την παραμονή στην πρωτοπορία της καινοτομίας καθαρής τεχνολογίας έως την παραγωγή καθαρής τεχνολογίας σε μεγάλη κλίμακα, έως την αξιοποίηση των ευκαιριών της κυκλικότητας.

Τρίτον, την εξίσωση των όρων ανταγωνισμού στους τομείς που είναι περισσότερο εκτεθειμένοι σε αθέμιτο ανταγωνισμό από το εξωτερικό και/ή που αντιμετωπίζουν πιο αυστηρούς στόχους απαλλαγής από τις ανθρακούχες εκπομπές από τους διεθνείς ανταγωνιστές τους.

www.worldenergynews.gr

Αναλυτικά, στην έκθεση διαβάζουμε ότι το υψηλό ενεργειακό κόστος στην Ευρώπη αποτελεί εμπόδιο για την ανάπτυξη της οικονομίας της, ενώ η μειωμένη παραγωγή και χωρητικότητας δικτύου θα μπορούσε να εμποδίσει την ανάπτυξη και εξάπλωση της νέας ψηφιακής τεχνολογίας και την ηλεκτροδότηση των μεταφορών.

Οι εκτιμήσεις της Επιτροπής δείχνουν ότι το υψηλό ενεργειακό κόστος τα τελευταία χρόνια έχει επιβαρύνει τη δυνητική ανάπτυξη της Ευρώπης.

Ταυτόχρονα, όπως εισημαίνει η έκθεση, οι τιμές της ενέργειας εξακολουθούν επίσης να επηρεάζουν το γενικότερο επενδυτικό κλίμα πολύ περισσότερο από όσο σε άλλες μεγάλες οικονομίες.

Συγκεκριμένα, περίπου οι μισές ευρωπαϊκές εταιρείες θεωρούν ότι οι ενεργειακές τιμές αποτελούν σημαντικό εμπόδιο στις επενδύσεις - 30 ποσοστιαίες μονάδες υψηλότερα από τις αμερικανικές εταιρείες.

Οι ιδιαίτερα ενεργοβόρες βιομηχανίες (EII) έχουν πληγεί περισσότερο, με την παραγωγή να έχει μειωθεί κατά 10-15% από το 2021, την ώρα που η σύνθεση των ευρωπαϊκών βιομηχανιών αλλάζει, με ολοένα αυξανόμενες εισαγωγές από χώρες με χαμηλότερο ενεργειακό κόστος.

Επίσης, οι τιμές της ενέργειας έχουν γίνει ακόμα πιο ευμετάβλητες, αυξάνοντας την τιμή της αντιστάθμισης κινδύνου και προσθέτοντας στην αβεβαιότητα ως προς τις επενδυτικές αποφάσεις.

Ο Ιταλός πρώην τραπεζίτης, αναφέρει πως χωρίς μια σημαντική αύξηση της δυναμικότητας και της χωρητικότητας του δικτύου, η Ευρώπη μπορεί επίσης να αντιμετωπίσει μεγάλους περιορισμούς στην πορεία του ψηφιακού μετασχηματισμού της, καθώς η ανάπτυξη και η λειτουργία λογισμικών τεχνητής νοημοσύνης και η συντήρηση των data centers είναι ιδιαίτερα ενεργοβόρα.

Τα κέντρα δεδομένων ευθύνονται επί του παρόντος για το 2,7% της ζήτησης ηλεκτρικής ενέργειας στην ΕΕ, αλλά μέχρι το 2030 η κατανάλωσή τους αναμένεται να αυξηθεί κατά 28%.

Για την απανθρακοποίηση

Σύμφωνα με την έκθεση, οι στόχοι της ΕΕ για την απαλλαγή από τις ανθρακούχες εκπομπές είναι επίσης πιο φιλόδοξοι από τους ανταγωνιστές της, δημιουργώντας πρόσθετο βραχυπρόθεσμο κόστος για την ευρωπαϊκή βιομηχανία. Η ΕΕ έχει θεσπίσει δεσμευτική νομοθεσία για τη μείωση των εκπομπών αερίων του θερμοκηπίου κατά τουλάχιστον 55% έως το 2030 σε σύγκριση με τα επίπεδα του 1990.

Οι ΗΠΑ, αντίθετα, έχουν θέσει έναν μη δεσμευτικό στόχο για μείωση κατά 50-52% σε σχέση με τα (υψηλότερα) επίπεδα του 2005 μέχρι το 2030, ενώ η Κίνα στοχεύει στο να κορυφωθούν οι εκπομπές διοξειδίου του άνθρακα μέχρι το τέλος της δεκαετίας.

Αυτές οι διαφορές δημιουργούν τεράστιες βραχυπρόθεσμες επενδυτικές ανάγκες για τις εταιρείες της ΕΕ που δεν αφορούν τους ανταγωνιστές τους.

Για τις τέσσερις μεγαλύτερες ΕΙΙ (χημικά προϊόντα, βασικά μέταλλα, μη μεταλλικά ορυκτά και χαρτί), η απαλλαγή από τις ανθρακούχες εκπομπές προβλέπεται να κοστίσει συνολικά περίπου 500 δισεκατομμύρια ευρώ κατά τα επόμενα 15 χρόνια, ενώ για τα «πιο δύσκολα προς» τμήματα του τομέα των μεταφορών (ναυτιλία και αερομεταφορές) οι επενδυτικές ανάγκες ανέρχονται σε περίπου 100 δισ. ευρώ κάθε χρόνο από το 2031 έως το 2050.

Όπως επισημαίνει η έκθεση, η ΕΕ είναι επίσης η μόνη μεγάλη περιοχή παγκοσμίως που έχει πετύχει σημαντική μείωση των εκπομπών CO2.

Αυτός ο παράγοντας είναι περιορισμένης σημασίας μέχρι στιγμής βέβαια, καθώς η βαριά βιομηχανική παραγωγή έχει καλυφθεί σε μεγάλο βαθμό από δωρεάν δικαιώματα στο πλαίσιο της οδηγίας για τις εκπομπές εμπορίας εκπομπών (ETS).

Ωστόσο, τα δικαιώματα αυτά θα καταργηθούν σταδιακά με την εισαγωγή του συνοριακού μηχανισμού προσαρμογής άνθρακα (CBAM).

Η απαλλαγή από τον άνθρακα προσφέρει στην Ευρώπη την ευκαιρία να μειώσει τις τιμές της ενέργειας και να αναλάβει ηγετικό ρόλο στις καθαρές τεχνολογίες, ενώ παράλληλα θα γίνει πιο ασφαλής ενεργειακά.

Για τις ΑΠΕ

Η απαλλαγή της ευρωπαϊκής ενεργειακής βιομηχανίας από τον άνθρακα συνεπάγεται κυριότερα τη μεγάλη ανάπτυξη έργων ΑΠΕ αλλά και της πυρηνικής ενέργειας.

Συγκεκριμένες περιοχές της ΕΕ διαθέτουν μάλιστα τη δυνατότητα για ανταγωνιστικές ως προς το κόστος ανανεώσιμες πηγές ενέργειας, όπως για παράδειγμα η ηλιακή ενέργεια στη Νότια Ευρώπη και η αιολική ενέργεια στη Βόρεια και Νοτιοανατολική Ευρώπη.

Η ανάπτυξη των ανανεώσιμων πηγών ενέργειας στην Ευρώπη ήδη αυξάνεται, φτάνοντας περίπου το 22% της ακαθάριστης τελικής κατανάλωσης ενέργειας το 2023, σε σύγκριση με 14% στην Κίνα και 9% στις ΗΠΑ.

Ταυτόχρονα, η Ευρώπη διαθέτει ισχυρό καινοτόμο δυναμικό για την κάλυψη των αυξανόμενων εγχώριων αναγκών αλλά και της παγκόσμιας ζήτησης για καθαρές ενεργειακές λύσεις.

Αν και η Ευρώπη είναι αδύναμη ως τώρα στην ψηφιακή καινοτομία, είναι ηγέτης στην καινοτόμο καθαρή τεχνολογία, γεγονός που δημιουργεί σημαντικές ευκαιρίες, καθώς σύμφωνα με τον Διεθνή Οργανισμό Ενέργειας (ΙΕΑ), περισσότερο από το 1/3 των απαιτούμενων εκπομπών CO2 παγκοσμίως το 2050 βασίζεται σε τεχνολογίες που βρίσκονται σήμερα σε φάση επίδειξης.

Όπως αναφέρεται στην έκθεση, ο εξηλεκτρισμός του ευρωπαϊκού ενεργειακού συστήματος θα αποτελέσει επίσης παράγοντα ανάπτυξης για τον τομέα των βιώσιμων μεταφορών της ΕΕ.

Οι δυσκολίες και ο ανταγωνισμός με την Κίνα

Ωστόσο, δεν είναι εγγυημένο ότι η ζήτηση της ΕΕ για καθαρή τεχνολογία θα καλυφθεί και από την προσφορά της, δεδομένης της αυξανόμενης θέσης που καταλαμβάνει χρόνο με τον χρόνο η Κίνα.

Πάντως, η ΕΕ στοχεύει να πιάσει τον στόχο του 42,5% της ενεργειακής της κατανάλωσης να καλύπτεται από ανανεώσιμες πηγές ενέργειας έως το 2030, κάτι που σημαίνει ότι θα πρέπει να τριπλασιάσει σχεδόν την εγκατεστημένη ηλιακή ισχύ της και να υπερδιπλασιάσει την αιολική.

Επιπλέον, η ΕΕ έχει ουσιαστικά δεσμευτεί για κατάργηση της μηχανής εσωτερικής καύσης στα αυτοκίνητα από το 2035, όταν όλα τα νέα επιβατικά αυτοκίνητα και ελαφρά οχήματα που θα ταξινομούνται στην Ευρώπη θα πρέπει να έχουν μηδενικές εκπομπές καυσαερίων.

Με βάση τις τρέχουσες πολιτικές, η κινεζική τεχνολογία μπορεί να αποτελέσει τη φθηνότερη οδό για την επίτευξη ορισμένων από αυτούς τους στόχους.

Λόγω του ταχύτατου ρυθμού καινοτομίας, του χαμηλού κόστους κατασκευής και των κρατικών επιδοτήσεων, η ασιατική χώρα κυριαρχεί σήμερα στις παγκόσμιες εξαγωγές καθαρών τεχνολογιών.

Την ίδια στιγμή, αναμένεται σημαντική αύξηση στο capacity της χώρας, καθώς έως το 2030 το αργότερο, η ετήσια παραγωγική ικανότητα της Κίνας για ηλιακά φωτοβολταϊκά αναμένεται να είναι διπλάσια από τα επίπεδα της παγκόσμιας ζήτησης, ενώ για τις μπαταρίες αναμένεται τουλάχιστον να καλύψει το επίπεδο της παγκόσμιας ζήτησης.

Όσο αφορά δεν την παραγωγή των ηλεκτρικών οχημάτων, αυτή ανεβαίνει με παρόμοιο ρυθμό, τη στιγμή που η ΕΕ διαπιστώνει ήδη την απότομη επιδείνωση του εμπορικού της ισοζυγίου με την Κίνα, για αυτό άλλωστε και ο εμπορικός πόλεμος που εκδηλώθηκε με τους δασμούς στα κινεζικά EV.

Η έκθεση τονίζει ότι η Ευρώπη πρέπει να προχωρήσει σε ορισμένες θεμελιώδεις επιλογές σχετικά με τον τρόπο με τον οποίο θα συνεχίσει την πορεία της προς την απαλλαγή από τις ανθρακούχες εκπομπές, διατηρώντας παράλληλα την ανταγωνιστική θέση της βιομηχανίας της.

Οι λύσεις «μαύρο-άσπρο», όπως γράφει η έκθεση είναι απίθανο να είναι αποτελεσματικές, επομένως θα πρέπει να αναζητηθούν σε μια άλλη βάση, όχι στο πρότυπο της αμερικανικής ή της κινεζικής πολιτικής.

«Αμοιβαίοι δασμοί»

Επιπροσθέτως, αναφέρεται στην έκθεση, θα ήταν αρεκτά δαπανηρό για την Ευρώπη να προσανατολιστεί στην επιβολή δασμών, μιας και περισσότερο από το 1/3 του μεταποιητικού ΑΕΠ της ΕΕ απορροφάται εκτός της ΕΕ, σε σύγκριση με μόνο το 1/5 περίπου για τις ΗΠΑ.

Ωστόσο, μια προσέγγιση τύπου laissez-faire είναι επίσης απίθανο να επιτύχει στην Ευρώπη, δεδομένης της απειλής που θα μπορούσε να αποτελέσει για την απασχόληση, την παραγωγικότητα και την οικονομική ασφάλεια του γκρουπ.

Σύμφωνα με την ΕΚΤ, εάν η κινεζική βιομηχανία ηλεκτρικών οχημάτων ακολουθούσε παρόμοια πορεία επιδοτήσεων με εκείνη που εφαρμόζεται στην φωτοβολταϊκή

βιομηχανία, η εγχώρια παραγωγή ηλεκτρικών οχημάτων στην ΕΕ θα μειωνόταν κατά 70% και το παγκόσμιο μερίδιο αγοράς των παραγωγών της θα μειωνόταν κατά 30 ποσοστιαίες μονάδες.

Μόνο η αυτοκινητοβιομηχανία απασχολεί, άμεσα και έμμεσα, σχεδόν 14 εκατομμύρια Ευρωπαίους.

Δεδομένης της ισχυρής θέσης της Ευρώπης στην καθαρή τεχνολογία, θα μπορούσε επίσης να χάσει τη δυνατότητα να επωφεληθεί από τα μελλοντικά κέρδη που θα επιφέρει ο τομέας αυτός.

Χωρίς κάποιο στήριγμα στις ΕΙΙ, η οικονομική ασφάλεια της Ευρώπης θα μπορούσε να υπονομευθεί, για παράδειγμα μέσω της χαμηλότερης επισιτιστικής ασφάλειας (έλλειψη λιπασμάτων και φυτοφαρμάκων) και της λιγότερης αυτονομίας για τον αμυντικό τομέα.

Το πιο σημαντικό είναι ότι η «Ευρωπαϊκή Πράσινη Συμφωνία» είχε ως προϋπόθεση τη δημιουργία νέων πράσινων θέσεων εργασίας, οπότε η πολιτική της βιωσιμότητά της θα μπορούσε να τεθεί σε κίνδυνο εάν η απαλλαγή από τον άνθρακα οδηγήσει αντ' αυτού σε αποβιομηχάνιση στην Ευρώπη - μεταξύ άλλων και των βιομηχανιών που μπορούν να υποστηρίξουν την πράσινη μετάβαση.

Μικτή στρατηγική

Η Ευρώπη θα πρέπει να αναπτύξει μια μικτή στρατηγική που θα συνδυάζει διαφορετικά εργαλεία πολιτικής και προσεγγίσεις για διαφορετικούς κλάδους.

Μπορούν να διακριθούν τέσσερις διαφορετικές περιπτώσεις.

Πρώτον, υπάρχουν ορισμένοι κλάδοι όπου το κόστος είναι τόσο μεγάλο που δεν τους κάνει ανταγωνιστικούς.

Ακόμη και αν η ΕΕ έχει χάσει έδαφος λόγω των ξένων επιδοτήσεων, θα έχει οικονομικό νόημα να εισαγάγει την απαραίτητη τεχνολογία και να επιτρέψει στους ξένους φορολογούμενους να αναλάβουν το κόστος, ενώ παράλληλα να διαφοροποιήσει τους προμηθευτές στο μέτρο του δυνατού για να περιορίσει τις εξαρτήσεις.

Η δεύτερη ευρεία περίπτωση είναι οι κλάδοι στους οποίους η ΕΕ ενδιαφέρεται για τον τόπο παραγωγής - για να προστατεύσει τις θέσεις εργασίας από τον αθέμιτο ανταγωνισμό - αλλά δεν έχει καμία σχέση με την προέλευση της υποκείμενης τεχνολογίας.

Στην περίπτωση αυτή, ένα αποτελεσματικό μείγμα πολιτικής της Ευρώπης θα ήταν να ενθαρρύνει την εισροή ξένων κεφαλαίων με παράλληλη εφαρμογή εμπορικών μέτρων για την αντιστάθμιση του πλεονεκτήματος κόστους που πηγάζει από τις ξένες επιδοτήσεις.

Με το συνδυασμό των πρόσφατων αυξήσεων των δασμών και των ανακοινώσεων για τις ξένες επενδύσεις σε ορισμένα κράτη μέλη, η προσέγγιση αυτή εφαρμόζεται επί του παρόντος de facto στον τομέα της αυτοκινητοβιομηχανίας.

Η τρίτη περίπτωση αφορά κλάδους όπου η ΕΕ έχει στρατηγικό συμφέρον να διασφαλίσει ότι οι δικές της εταιρείες διατηρούν τη σχετική τεχνογνωσία και την παραγωγική ικανότητα, επιτρέποντας την αύξηση της παραγωγής σε περίπτωση γεωπολιτικών εντάσεων.

Εδώ η ΕΕ θα πρέπει να επιδιώξει να αυξήσει τη μακροπρόθεσμη ροή των νέων επενδύσεων στην Ευρώπη, για παράδειγμα με την εφαρμογή απαιτήσεων τοπικού περιεχομένου, και να διασφαλίσει ένα ελάχιστο επίπεδο τεχνολογικής κυριαρχίας. Το τελευταίο μπορεί να επιτευχθεί απαιτώντας από τις ξένες εταιρείες που θέλουν να παράγουν στην Ευρώπη να συνάψουν κοινοπραξίες με ευρωπαϊκές εταιρείες.

Η τέταρτη και τελευταία περίπτωση είναι οι «νηπιακές βιομηχανίες», όπου η ΕΕ έχει ένα σημαντικό πλεονέκτημα και βλέπει υψηλές δυνατότητες ανάπτυξης στο μέλλον. Σε αυτή την περίπτωση, υπάρχει ένα καθιερωμένο εγχειρίδιο εφαρμογής ενός ευρύτατου φάσματος μέτρων που στρεβλώνουν το εμπόριο έως ότου ο κλάδος αναπτυχθεί σε ικανοποιητική κλίμακα και τότε η προστασία θα μπορεί να αρθεί.

Τα συμπεράσματα

Όπως καταλήγει η έκθεση, η εκτέλεση αυτής της στρατηγικής θα απαιτήσει ένα κοινό σχέδιο απαλλαγής από τις ανθρακούχες εκπομπές και ανταγωνιστικότητας, όπου όλες οι πολιτικές θα είναι ευθυγραμμισμένες με τους στόχους της ΕΕ.

Οι προτεραιότητες περιλαμβάνουν:

Πρώτον, τη μείωση του ενεργειακού κόστους για τους τελικούς χρήστες με τη μεταφορά των πλεονεκτημάτων της απαλλαγής από τον άνθρακα και την επιτάχυνση της απαλλαγής του ενεργειακού τομέα από τον άνθρακα με οικονομικά αποδοτικό τρόπο, αξιοποιώντας όλες τις διαθέσιμες λύσεις.

Δεύτερον, την αξιοποίηση των βιομηχανικών ευκαιριών που παρουσιάζονται από την πράσινη μετάβαση, που κυμαίνονται από την παραμονή στην πρωτοπορία της καινοτομίας καθαρής τεχνολογίας έως την παραγωγή καθαρής τεχνολογίας σε μεγάλη κλίμακα, έως την αξιοποίηση των ευκαιριών της κυκλικότητας.

Τρίτον, την εξίσωση των όρων ανταγωνισμού στους τομείς που είναι περισσότερο εκτεθειμένοι σε αθέμιτο ανταγωνισμό από το εξωτερικό και/ή που αντιμετωπίζουν πιο αυστηρούς στόχους απαλλαγής από τις ανθρακούχες εκπομπές από τους διεθνείς ανταγωνιστές τους.

www.worldenergynews.gr