Σημαντικός αποτρεπτικός παράγοντας για τις επενδύσεις του ιδιωτικού τομέα στα commodity αποτελεί η αστάθεια των τιμών για τα ορυκτά και τα μέταλλα που απαιτούνται για τη μετάβαση στην καθαρή ενέργεια,συμπεριλαμβανομένου του κοβαλτίου, του νικελίου και του λιθίου, σύμφωνα με το csis.org.

Τον Μάρτιο του 2024, ο S&P Global Market Intelligence’s Pipeline Activity Index- που μετράει το επίπεδο δραστηριότητας στην αλυσίδα εφοδιασμού commodity, συνυπολογίζοντας τα αποτελέσματα των εξορύξεων, τις αρχικές ανακοινώσεις πόρων, τη χρηματοδότηση και τα θετικά ορόσημα ανάπτυξης έργων - υποχώρησε 30%, από 88 στο 61, το χαμηλότερο επίπεδο από την κορύφωση της πανδημίας Covid-19 πριν από τέσσερα χρόνια.

Ένα κρίσιμο ερώτημα που τίθεται είναι γιατί οι τιμές υποχωρούν δεδομένων των μακροπρόθεσμων παγκόσμιων στόχων απαλλαγής από τις ανθρακούχες εκπομπές που θα απαιτήσουν τεχνολογίες καθαρής ενέργειας υψηλής έντασης ορυκτών.

Στις αρχές του 2021, οι αναλυτές της JPMorgan είχαν μια ανοδική εκτίμηση για τα ορυκτά και τα μέταλλα, υποδηλώνοντας ότι ο κόσμος πιθανότατα έχει εισέλθει στον πέμπτο υπερκύκλο commodity από τις αρχές του 1900. Ένας υπερκύκλος, εκτείνεται σε τουλάχιστον 10 χρόνια.

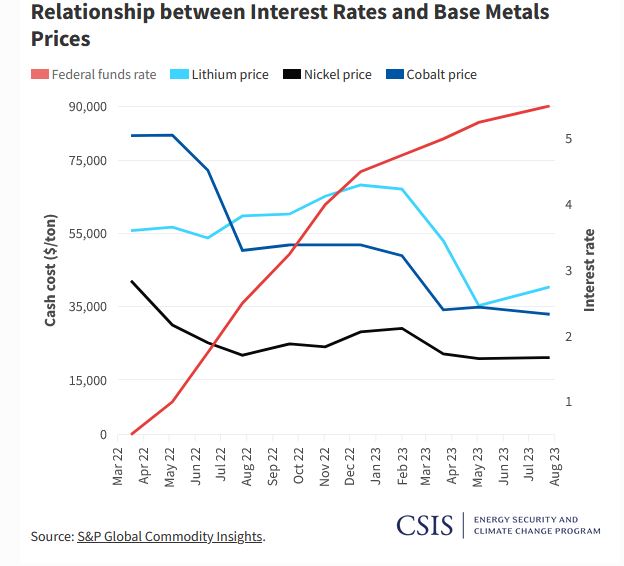

Ωστόσο, σήμερα, οι τιμές του κοβαλτίου, του νικελίου και του λιθίου βρίσκονται επί του παρόντος στο χαμηλότερο επίπεδο των τελευταίων 2,5 ετών.

Υπάρχουν τρεις βασικοί λόγοι που μπορούν να αποδοθούν σε αυτό: μακροοικονομικές αντίθετες συνθήκες, υποτονική κινεζική οικονομία και χειραγώγηση της κινεζικής αγοράς που έχει δημιουργήσει πλεονάσματα εμπορευμάτων.

Επιτόκια και πωλήσεις αυτοκινήτων

Η Federal Reserve αύξησε τα επιτόκια το 2022 και το 2023 σε μια προσπάθεια να συγκρατήσει τον πληθωρισμό. Όταν τα επιτόκια είναι υψηλά, οι καταναλωτές είναι λιγότερο διατεθειμένοι να αγοράσουν νέα αυτοκίνητα, υπολογιστές, οικιακές συσκευές και άλλα είδη «πολυτελείας» που απαιτούν ορυκτά και μέταλλα. Οι τιμές των commodity άρχισαν να καταρρέουν καθώς τα επιτόκια άρχισαν να αυξάνονται. Έντεκα διαδοχικές αυξήσεις επιτοκίων είχαν σημαντικό αντίκτυπο στην τιμή των βασικών μετάλλων.

Ο αντίκτυπος των αυξήσεων των επιτοκίων στα ηλεκτρικά οχήματα (EV) ήταν ιδιαίτερα έντονος. Μέχρι τον Μάρτιο του 2023, οι αντιπροσωπείες πωλούσαν EV γρηγορότερα από τα βενζινοκίνητα οχήματα. Όταν η Ομοσπονδιακή Τράπεζα των ΗΠΑ αύξησε τα επιτόκια κατά 25 μονάδες βάσης στο 5%, προέκυψε μια σημαντική απόκλιση - τα βενζινοκίνητα οχήματα, με μέσο όρο τιμής 44.112 δολ., άρχισαν να πωλούνται πολύ πιο γρήγορα από τα EV, με μέσο όρο τιμής 51.668 δολ. Μέχρι το τέλος του 2023, ένα EV χρειαζόταν κατά μέσο όρο σχεδόν 70 ημέρες για να το πουλήσει μια αντιπροσωπεία, σε σύγκριση με 42 ημέρες για ένα βενζινοκίνητο όχημα. Αυτό οφείλεται σε μεγάλο βαθμό επειδή τα υψηλότερα επιτόκια σημαίνουν ότι η αγορά αυτοκινήτων είναι πιο ακριβή, επομένως οι καταναλωτές είναι πιο πιθανό να επιλέξουν τη φθηνότερη επιλογή.

Υπήρξε μια άμεση αρνητική επίδραση στη ζήτηση για τα περισσότερα βασικά μέταλλα.

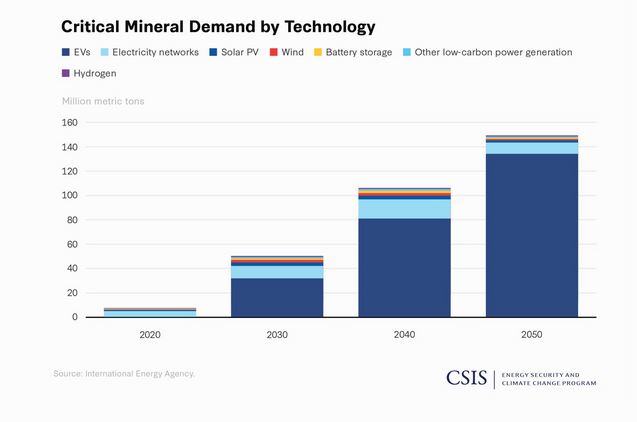

Η συντριπτική πλειονότητα της ζήτησης για κρίσιμα ορυκτά αναμένεται να προέρχεται από ηλεκτρικά οχήματα. Η μοντελοποίηση του Διεθνούς Οργανισμού Ενέργειας από το 2020 έδειχνε ότι λιγότερο από 2 εκατομμύρια μετρικοί τόνοι κρίσιμων ορυκτών θα οδηγούνταν από τη ζήτηση ηλεκτρικών οχημάτων εκείνη την χρονιά.

Έως το 2030, αυτό θα αυξηθεί σε πάνω από 30 εκατομμύρια τόνους (περίπου το 75% της ζήτησης ορυκτών για καθαρή τεχνολογία) και μέχρι το 2050, η ζήτηση ηλεκτρικών οχημάτων θα οδηγούσε πάνω από 130 εκατομμύρια τόνους κρίσιμων ορυκτών (περίπου το 90% της ζήτησης ορυκτών για καθαρή τεχνολογία). Η επιβράδυνση των πωλήσεων EV, που υποστηρίζεται από τα υψηλά επιτόκια, μείωσε απροσδόκητα τη ζήτηση για τα μέταλλα που απαιτούνται για την κατασκευή τους.

Υποτονική κινεζική οικονομία

Η οικονομική ανάπτυξη της Κίνας τις τελευταίες δύο δεκαετίες ήταν ισχυρή και η χώρα ήταν ο μοχλός της παγκόσμιας ζήτησης για αγαθά έντασης ορυκτών. Είναι ο μεγαλύτερος καταναλωτής βασικών μετάλλων, αντιπροσωπεύοντας το 50% της παγκόσμιας παραγωγής.

Μεταξύ 2000 και 2019, οι ρυθμοί αύξησης του ακαθάριστου εγχώριου προϊόντος κυμαίνονταν από 5,6% έως 13,6%. Ενώ η πανδημία Covid-19 επιβράδυνε την ανάπτυξη παγκοσμίως, η κινεζική οικονομία δεν μπόρεσε να ανακάμψει, λόγω διαρθρωτικών προκλήσεων, όπως η υψηλή ανεργία των νέων, η περιορισμένη ζήτηση και η κατάρρευση της αγοράς ακινήτων. Από το 2021, πολλοί Κινέζοι κατασκευαστές ακινήτων έχουν αθετήσει, γεγονός που έχει επηρεάσει αρνητικά την εμπιστοσύνη της αγοράς. Το 2022, η οικονομία της Κίνας αναπτύχθηκε μόλις 3% - το δεύτερο χαμηλότερο από το 1991 (μόνο πίσω από την κορύφωση της πανδημίας Covid-19 το 2020).

Το 2023 -ενώ μεγάλο μέρος του κόσμου αύξανε ακόμη τα επιτόκια για να συγκρατήσει τον πληθωρισμό- η κεντρική τράπεζα της Κίνας, η Λαϊκή Τράπεζα της Κίνας, μείωσε τα επιτόκια δύο φορές σε μια περίοδο τριών μηνών για να ενθαρρύνει τους ανθρώπους να ξοδέψουν χρήματα. Στοιχεία από τον Ιανουάριο του 2024 δείχνουν ότι η οικονομία της Κίνας υποφέρει ενεργά από αποπληθωρισμό - οι τιμές καταναλωτή γνώρισαν τη μεγαλύτερη πτώση των τελευταίων 14 ετών.

Και τον Απρίλιο του 2024, ο Fitch, υποβάθμισε την προοπτική του για την Κίνα από «ουδέτερη» σε «αρνητική». Η οικονομία της Κίνας δεν είναι πλέον η μεγαλύτερη κινητήρια δύναμη ανάπτυξης στον κόσμο - αντίθετα, η σιωπηλή ζήτηση και ο αποπληθωρισμός θα μπορούσαν να επεκταθούν στην παγκόσμια οικονομία και να καταστείλουν τη ζήτηση για αγαθά έντασης ορυκτών.

Χειραγώγηση της κινεζικής αγοράς

Παρά τη χαμηλή ζήτηση, οι εταιρείες που υποστηρίζονται από την κινεζική κυβέρνηση αυξάνουν την παραγωγή, γεγονός που ασκεί καθοδική πίεση στις τιμές των εμπορευμάτων και αναγκάζει τις δυτικές εταιρείες να κλείσουν.

Για παράδειγμα, η παραγωγή νικελίου της Ινδονησίας έχει αυξηθεί γρήγορα και συμβάλλει σε παγκόσμιο πλεόνασμα νικελίου και συνακόλουθη μείωση των τιμών.

Μεταξύ 2021 και 2022, η παραγωγή νικελίου της Ινδονησίας αυξήθηκε κατά 48%, και μεταξύ 2022 και 2023, ενισχύθηκε κατά 29% επιπλέον. Η παραγωγή χαμηλού κόστους της Ινδονησίας, με γνώμονα το κινεζικό κεφάλαιο και τις κακές περιβαλλοντικές πρακτικές, επέτρεψε στη χώρα να ελέγχει πάνω από το ήμισυ της παγκόσμιας προσφοράς νικελίου.

Ωστόσο, αυτή η υπερπροσφορά επηρέασε αρνητικά την κερδοφορία των μεγάλων εταιρειών εξόρυξης και δημιούργησε αβεβαιότητα για το μέλλον της αγοράς νικελίου. Αυτό έχει αναγκάσει να κλείσουν ορυχεία νικελίου σε μέρη όπως η Αυστραλία και η Νέα Καληδονία.

Συνολικά, οι αρνητικές μακροοικονομικές συνθήκες, η υποτονική κινεζική οικονομία (η μεγαλύτερη στον κόσμο) και η χειραγώγηση της αγοράς της Κίνας έχουν δημιουργήσει μια θύελλα αστάθειας των τιμών.

Υπάρχουν τρεις βασικές επιπτώσεις σε αυτή τη δυναμική.

-Η επιβράδυνση της δραστηριότητας εξόρυξης του ιδιωτικού τομέα θα υπονομεύσει μεγαλύτερες ανάγκες ασφάλειας ορυκτών. Η εξερεύνηση είναι το οξυγόνο του τομέα εξόρυξης — και η περικοπή των δαπανών εξερεύνησης (με εξαίρεση τον χαλκό) σημαίνει ότι θα υπάρξουν σημαντικές καθυστερήσεις στην ανάπτυξη και παραγωγή έργων.

-Η Κίνα θα αυξήσει την κυριαρχία της σε κρίσιμες αλυσίδες εφοδιασμού ορυκτών όπου ο δυτικός ιδιωτικός τομέας αποσύρεται - το νικέλιο είναι ένα χαρακτηριστικό παράδειγμα αυτού.

-Καθώς η οικονομία της Κίνας αντιμετωπίζει διαρθρωτικές οικονομικές προκλήσεις, οι χώρες στρέφονται ολοένα και περισσότερο στην Ινδία λόγω των αποθεμάτων ορυκτών της αλλά και δεδομένης της δυνατότητας να είναι πηγή ζήτησης ορυκτών ως αποτέλεσμα του πληθυσμού της και των αυξανόμενων εισοδημάτων.

www.worldenergynews.gr