Καταλύτες που δεν έχουν τιμολογηθεί οι αυξήσεις δυναμικότητας στις εγκαταστάσεις και η προοπτική εισόδου στις ΗΠΑ

Σε σύσταση αγοράς για την μετοχή της Cenergy Holdings προχωρεί η Eurobank Equities η οποία ανεβάζει στα 12,7 ευρώ ανά μετοχή την τιμή - στόχο από 8,9 ευρώ ανά μετοχή προηγουμένως.

Σύμφωνα με έκθεση της τράπεζας οι υψηλότερες βραχυπρόθεσμες εκτιμήσεις κερδοφορίας (+5-8% EBITDA για το 2024-26e) και τα αυξημένα μεσοπρόθεσμα μεγέθη (καθοδηγούμενα από τη νέα μονάδα καλωδίων που θα αναπτυχθεί στο Μέριλαντ, με βάση το ROIC της τάξης του 20%), φέρνουν τον στόχο EV για την Cenergy στα 2,7 δισ. ευρώ.

Με βάση το καθαρό χρέος και άλλες απαιτήσεις, επισημαίνει η τράπεζα, φτάνει σε έναν νέο στόχο τιμής 12,7 € ανά μετοχή (από 8,9 € προηγουμένως), τοποθετώντας ουσιαστικά την Cenergy σε 9,8x EV/EBITDA 1 έτους, με discount 10% έναντι των ηγετών στην κατηγορία καλώδια (Prysmian, NKT) καθώς το μικρότερο μέγεθος αντισταθμίζεται εν μέρει από το ανώτερο προφίλ ανάπτυξης της Cenergy.

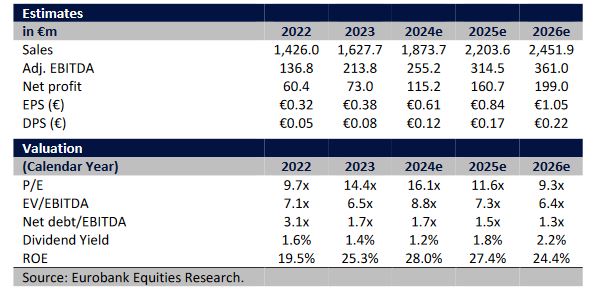

Οι προβλέψεις των μεγεθών μέχρι το 2026

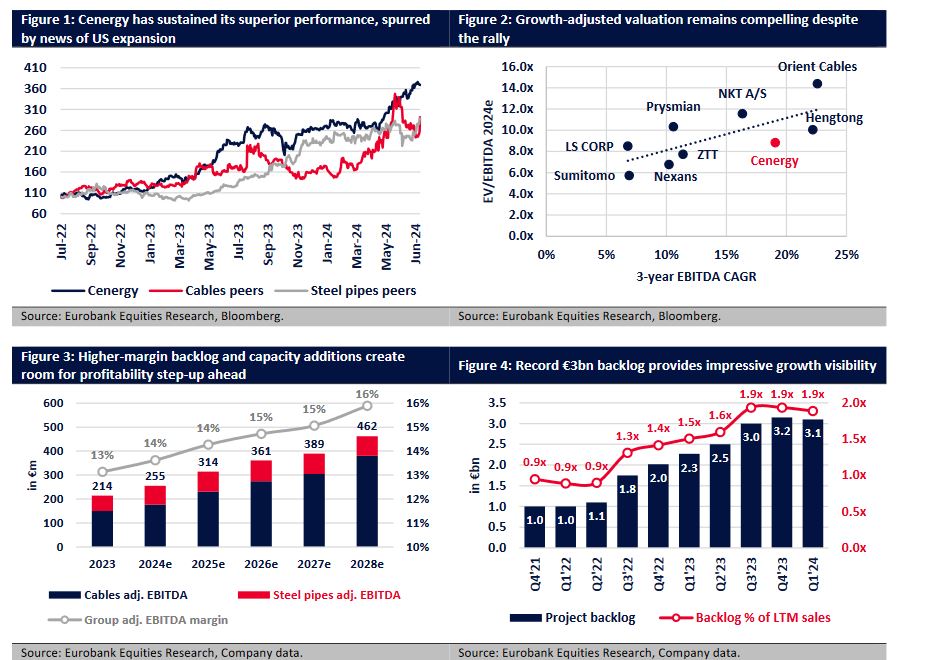

Λαμβάνοντας υπόψη το τρέχον ανεκτέλεστο υπόλοιπο 3,1 δισ. ευρώ (1,9 φορές τις αναφερόμενες πωλήσεις του 2023, 6,7 φορές για έργα καλωδιακής τηλεόρασης), το οποίο έχει δεσμεύσει πλήρως την ικανότητα του Ομίλου για τουλάχιστον τα επόμενα τρία χρόνια, και τον υγιή ισολογισμό, υποστηρίζει ότι οι κύριοι κίνδυνοι βρίσκονται σε εκκρεμότητα εκτέλεσης, παράλληλα με το χρονοδιάγραμμα για την εμπορική λειτουργία των νέων μονάδων και την αναπλήρωση των εκκρεμών εργασιών, ιδιαίτερα στους χαλύβδινους σωλήνες.

Έτσι, η ανάλυση διαπιστώνει ανοδικό ρίσκο για τις εκτιμήσεις της, δεδομένης της ανελαστικής ζήτησης που θα μπορούσε να οδηγήσει σε υψηλότερες τιμές και σε πιθανές οικονομίες κλίμακας καθώς ο όμιλος αυξάνεται σε μέγεθος.

Παράλληλα η λειτουργική δυναμική από την αύξηση της κερδοφορίας το 2023 φαίνεται να έχει μεταφερθεί μέχρι στιγμής το 2024, με τα αποτελέσματα να υποστηρίζονται από μεγαλύτερη εκτέλεση και ανεκτέλεστο σε καλύτερη τιμή και στα δύο βασικά τμήματα.

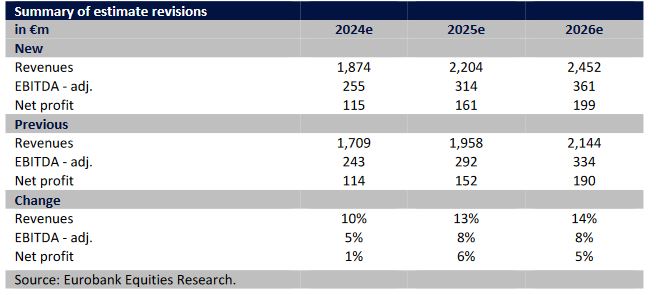

Λαμβάνοντας υπόψη τη θετική τάση YTD, η τράπεζα αναθεωρεί εκ νέου τις εκτιμήσεις για το 2024, το FY’24 group adj. με τα EBITDA στα €255 εκατ. (+19% σε ετήσια βάση, +5% σε σχέση με την προηγούμενη πρόβλεψη) ενώ αναμένεται ιδιαίτερα ισχυρή απόδοση το δεύτερο εξάμηνο του 2024. Στο μέλλον, αναμένεται διψήφια ανάπτυξη τόσο σε επίπεδο εσόδων όσο και σε επίπεδο EBITDA. Η επίδραση από τις αναμενόμενες αυξήσεις δυναμικότητας στις υπάρχουσες εγκαταστάσεις, μαζί με την προοπτική εισόδου του ομίλου στις ΗΠΑ, θεωρούνται οι δύο σημαντικοί καταλύτες οι οποίοι δεν έχουν ακόμη τιμολογηθεί πλήρως από την αγορά.

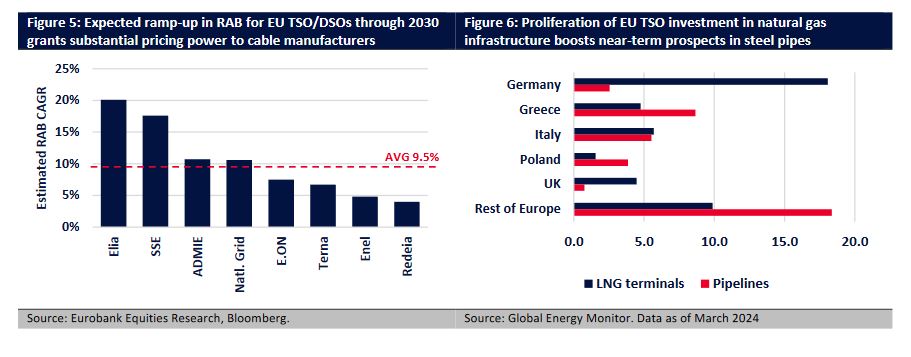

Οι ενδείξεις ζήτησης παραμένουν άθικτες σε όλες τις βασικές δραστηριότητες, με τη Cenergy να έχει πλέον καθιερωθεί ως ένας άξιος ανταγωνιστής τόσο στα καλώδια όσο και στους χαλύβδινους σωλήνες. Η τράπεζα συνεχίζει να βλέπει προοπτικές στα καλώδια, χάρη στην αταλάντευτη ζήτηση για διασυνδέσεις και αντικατάσταση του δικτύου μεταξύ των ΔΣΜ/ΔΣΔ της ΕΕ και τη βελτίωση των ρυθμών ανάπτυξης υπεράκτιας αιολικής δυναμικότητας καθώς η ενεργειακή μετάβαση βρίσκεται στο επίκεντρο. Η αναλογία για τα ανεκτέλεστα καλώδια προς τα έσοδα των έργων καλωδίων διαμορφώθηκε στο εντυπωσιακό 6,7x το FY'23. Όσον αφορά τους χαλύβδινους σωλήνες (υπόλοιπο €650 εκατ. το 2023), οι προβλέψεις συνεχίζουν με σταθερή βραχυπρόθεσμη προοπτική, δεδομένης της ισχυρής επιλογής τιμολόγησης από τον εξορθολογισμό της αγοράς και τον πολλαπλασιασμό των εισαγωγών LNG στην ΕΕ

www.worldenergynews.gr