Κλίμα έντονης αβεβαιότητας έχει δημιουργηθεί για την οικονομία αλλά και για τις ενεργειακές μεταρρυθμίσεις, καθώς οι πολιτικές εξελίξεις με επίκεντρο την παραίτηση – αντικατάσταση του Γρηγόρη Δημητριάδη και τα ζητήματα υποκλοπών του αρχηγού του ΠΑΣΟΚ – Κινάλ, Νίκου Ανδρουλάκη έχουν φορτίσει επικίνδυνα το πολιτικό κλίμα.

H αγορά ανησυχεί για το ενδεχόμενο μιας εκλογικής αναμέτρησης, η οποία θα απειλήσει με αλλαγή των δεδομένων, όπως έχουν προδιαγραφεί με χρονικό ορίζοντα το 2023.

Αυτό απεικονίζεται με την μεγάλη πτώση, άνω του 2% την πορεία του Χρηματιστηρίου την Παρασκευή 5/8. Αναμένονται λοιπόν οι εξελίξεις, που θα προσδιορίσουν ποια θα είναι η πολιτική πραγματικότητα και αν αυτή θα ακολουθήσει την πορεία που μέχρι τώρα είναι λίγο ως πολύ γνωστή, με μετάθεση των εκλογικών διλημμάτων για το 2023 ή θα έχουμε την επίσπευση της εκλογικής αναμέτρησης με ό,τι αυτό συνεπάγεται.

Ο Γενικός Δείκτης στο ελληνικό χρηματιστήριο έκλεισε με πτώση -2,11% στις 849,23 μονάδες.

Oι ενεργειακές μετοχές έκλεισαν ως εξής:

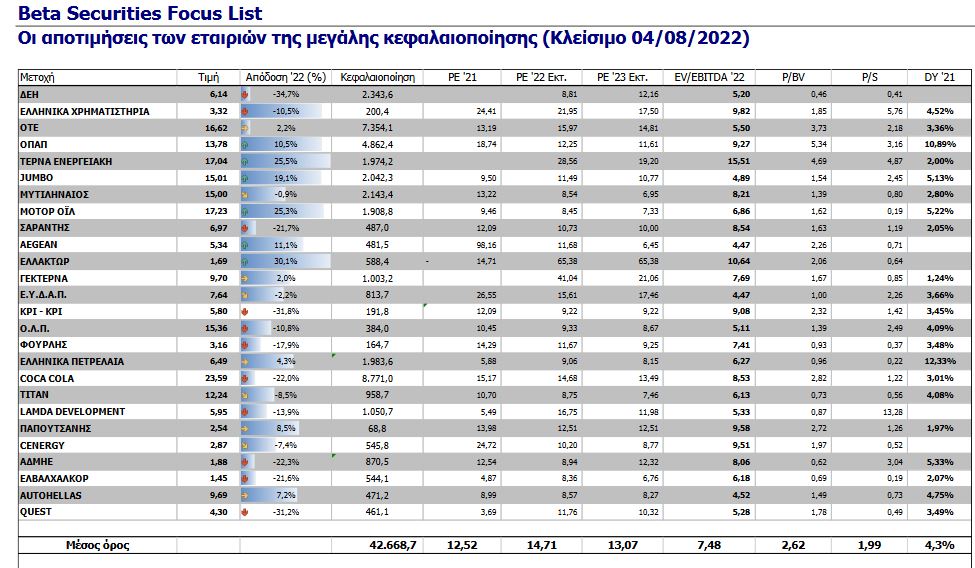

Ο AΔMHE υποχώρησε 1,28% στα 1,85 ευρώ με όγκο συναλλαγών 75.516 και κεφαλαιοποίηση 429 εκατ. ευρώ με υψηλό ημέρας στα 1,89 ευρώ και χαμηλό στα 1,85.

H ΔΕΗ υποχώρησε 5,05% στα 5,82 ευρώ με όγκο συναλλαγών 504.615 και κεφαλαιοποίηση 2,2 δισ. ευρώ με υψηλό ημέρας στα 6,17 και χαμηλό στα 5,80

Η Motor Oil αμετάβλητη στα 17,23 ευρώ με όγκο συναλλαγών 102.368 και κεφαλαιοποίηση 1,9 δισ. ευρώ με υψηλό ημέρας στα 17,35 ευρώ και χαμηλό στα 17,03.

Η Μυτιληναίος υποχώρησε 3,53% στα 14,47 ευρώ με συναλλαγές 165.854 και κεφαλαιοποίηση 2 δις. ευρώ με υψηλό ημέρας στα 15,10 και χαμηλό στα 14,34.

Τα ΕΛΠΕ υποχώρησαν 2% στα 6,36 ευρώ με όγκο συναλλαγών 110.717 και κεφαλαιοποίηση 1,98 δισ. ευρώ με υψηλό ημέρας στα 6,58 και χαμηλό στα 6,34 ευρώ.

Η Cenergy Holding υποχώρησε 1,39% στα 2,83 ευρώ με όγκο συναλλαγών 57.111 και κεφαλαιοποίηση 538 εκατ. ευρώ με υψηλό ημέρας στα 2,88 και χαμηλό στα 2,76 ευρώ.

Η ΓΕΚ Τέρνα υποχώρησε 1,55% στα 9,55 ευρώ με όγκο συναλλαγών 37.744 και κεφαλαιοποίηση 987 εκατ. ευρώ και υψηλό ημέρας στα 9,76 και χαμηλό στα 9,40.

Η Τέρνα Ενεργειακή υποχώρησε 1,12% στα 16,85 ευρώ με όγκο συναλλαγών 41.837 και κεφαλαιοποίηση 1,91 δισ. ευρώ με υψηλό ημέρας στα 17,14 ευρώ και χαμηλό στα 16,90.

Η Βιοχάλκο υποχώρησε 0,85% στα 3,52 ευρώ με όγκο συναλλαγών 142.813 και κεφαλαιοποίηση 912 εκατ. ευρώ με υψηλό ημέρας στα 3,61 ευρώ και χαμηλό στα 3,50 ευρώ.

Η ΕΛΧΑ υποχώρησε 2,62% στα 1,41 ευρώ με 73.919 συναλλαγές και κεφαλαιοποίηση 529 εκατ. ευρώ με υψηλό ημέρας στα 1,45 ευρώ και χαμηλό στα 1,41 ευρώ.

Η ΕΛΛΑΚΤΩΡ ενισχύθηκε 1,66% στα 1,71 ευρώ με 93.329 συναλλαγές και κεφαλαιοποίηση 598 εκ. ευρώ με υψηλό ημέρας στα 1,72 ευρώ και χαμηλό ημέρας στα 1,67.

Η Quest Holding υποχώρησε 1,05% στα 4,25 ευρώ με 30.597 συναλλαγές και κεφαλαιοποίηση 456 εκατ. ευρώ με υψηλό ημέρας στα 4,34 ευρώ και χαμηλό ημέρας στα 4,22.

ΓΔ (Daily) - Τεχνική ανάλυση του Γενικού Δείκτη

Ισχυρές αντιστάσεις εμφανίζει ο ΓΔ στην περιοχή των 870 μονάδων όπως μας έχει δείξει το τελευταίο διάστημα.

Το σημείο αυτό αποτελεί και το κομβικό σημείο μακροχρόνιας τάσης του ΓΔ, αλλά σε μηνιαίο κλείσιμο.

Όπως χαρακτηριστικά φαίνεται στο διάγραμμα, ο δείκτης έχει “ξεφύγει” από το βραχυχρόνιο πτωτικό κανάλι που είχε δημιουργήσει από τον Απρίλιο του 2022 και τον είχε οδηγήσει στα χαμηλά του Ιουλίου στις 778 μονάδες.

Από πλευράς κυματικής θεωρίας “Elliott waves” ο δείκτης, όπως είχαμε δει σε προηγούμενη ανάλυση, έχει ολοκληρώσει την ακολουθία των πέντε κυμάτων, καθώς και την διόρθωση ABC και τώρα είναι στο μεταίχμιο για την διαμόρφωση νέας ακολουθίας, η οποία θα εξαρτηθεί σε μεγάλο βαθμό από το κατά πόσο θα μπορέσει ο ΓΔ να επανέλθει σε μακροχρόνια ανοδική τάση, δηλ. να έχουμε μηνιαίο κλείσιμο πάνω από 870 μονάδες κατά την τελευταία ημέρα του μήνα.

Στα βραχυχρόνια διαγράμματα οι δείκτες έχουν ισχυρά σήματα αγοράς, ενώ στα μακροχρόνια είναι σε ουδέτερα επίπεδα. Βραχυχρόνιες στηρίξεις εμφανίζει ο ο ΓΔ στα σημεία 863 – 852 – 840 (ΕΜΑ 5-10-15 ημερών).

Βeta: Tι δείχνει η τεχνική εικόνα μετά την υποχώρηση της αγοράς

Οι τράπεζες επανήλθαν στο προσκήνιο με τα αποτελέσματα εξαμήνου τα οποία ανακοίνωσαν την εβδομάδα που πέρασε. Η γενική εικόνα ήταν άκρως θετική με τις εκτιμήσεις πλέον να αναθεωρούνται ανοδικά για το σύνολο της χρονιάς ενώ η σημαντική πρόοδος στην εξυγίανση των χαρτοφυλακίων συνοδεύτηκε από ενδυνάμωση της κερδοφορίας στον επαναλαμβανόμενο κομμάτι των εσόδων.

Η τραπεζική άνοδος αναπτέρωσε το ηθικό της αγοράς αφυπνίζοντας και άλλες εταιρίες από την μεγάλη κεφαλαιοποίηση σε μια περίοδο που κάθε άλλο παρά ζωηρή θεωρείται για το Ελληνικό Χρηματιστήριο. Παράλληλα η ανακοίνωση μια σειράς επιχειρηματικών συμφωνιών ή συζητήσεων για την ολοκλήρωση εξαγορών (Autohellas, Lamda Development, Euromedica, ΑΔΜΗΕ, Άνεμος, Cenergy κλπ) έδειξε ότι το ενδιαφέρον για ανάπτυξη παραμένει σταθερά ακμαίο και δεν περιορίζεται σε εταιρίες του ενεργειακού κλάδου. Το μίγμα νέων επομένως ήταν υποστηρικτικό και έβαλε σε δεύτερο πλάνο αβεβαιότητες (Ουκρανία, πανδημία) που αν και έχουν μειώσει την επιρροή τους στις αγορές φαίνεται να διατηρούν την δυναμική τους μεσοπρόθεσμα. Αυτό βέβαια δεν εμπόδισε στο να εμφανιστούν και να τιμολογηθούν νέα ρίσκα στο προσκήνιο.

Η κρίση στις σχέσεις ΗΠΑ – Κίνας με αφορμή την Ταιβάν και το ενδεχόμενο των πρόωρων εκλογών που επανάκαμψε εκ νέου ως σενάριο αποτελούν αυτή την στιγμή τις νέες αβεβαιότητες που τιμολογήθηκαν στην τελευταία συνεδρίαση από το ΧΑ. Ειδικότερα το σενάριο των πρόωρων εκλογών φαίνεται να δημιουργεί μεγαλύτερη ανασφάλεια στους επενδυτές και δεν είναι τυχαίο ότι η άνοδος από τα φετινά χαμηλά ξεκίνησε μετά τις κατηγορηματικές δηλώσεις από την κυβέρνηση για εξάντληση της τετραετίας.

Όπως και να έχει οι επόμενες ημέρες θα είναι περισσότερο διαφωτιστικές για το αν τελικά η ανησυχία αυτή έχει βάση ή είναι μια ακόμα υπεραντίδραση κατά την προσφιλή τακτική του ΧΑ σε καταστάσεις που έχουν ειδικά χαρακτηριστικά.

Τεχνικά, ο Γενικός Δείκτης έφθασε – και ίσως ξεπέρασε- τα όρια των δυνατοτήτων που του έδιναν οι μέσες ημερήσιες συναλλαγές φθάνοντας τις 876 μονάδες με ένα σερί επτά συνεχόμενων ανοδικών συνεδριάσεων.

Η πρόσκρουση με τον κινητό μέσο των 200 ημερών δεν πέρασε απαρατήρητη από τους πωλητές οι οποίοι πήραν το πάνω χέρι μόλις οι ταλαντωτές εισήλθαν σε υπερτιμημένες ζώνες τιμών στα ημερήσια διαγράμματα για πρώτη φορά μετά τις 18 Ιανουαρίου (952 μονάδες). Η είσοδος σε υπερτιμημένες ζώνες και το πολυήμερο σερί ανόδου ήταν μάλλον αναμενόμενο να ενεργοποιήσουν αντανακλαστικά κατοχύρωσης κερδών τα οποία επί του παρόντος δεν έχουν χαλάσει την ανοδική φορά του δείκτη.

Η διόρθωση συντελείται με ήπιους συναλλακτικούς όγκους και το πρώτο όριο «αντοχής» είναι οι 840 μονάδες. Το δεύτερο επίπεδο στήριξης εντοπίζεται στις 820 μονάδες και η διάσπαση του θα σημάνει και το τέλος της ανοδικής κίνησης από τις 779 μονάδες. Παρά την διήμερη διορθωτική κίνηση οι αγοραστές δεν έχουν χάσει την μάχη και όσο ο Γενικός Δείκτης συντηρείται πάνω από τις 840 μονάδες έχουν την τάση με το μέρος τους. Συμπερασματικά θα αναμέναμε οι επόμενες συνεδριάσεις να έχουν διεκπεραιωτικό χαρακτήρα λόγω και της εποχικότητας των πλάγιων κινήσεων που είθισται να επικρατούν καθώς οδεύουμε προς τον σκληρό πυρήνα των καλοκαιρινών διακοπών

Σαφώς με μια ταχύτητα χαμηλότερη η εβδομάδα που ακολουθεί σε ότι αφορά τις προγραμματισμένες ανακοινώσεις και γεγονότα που αφορούν οικονομικούς δείκτες και αποτελέσματα. Την Δευτέρα ξεκινάει η διαπραγμάτευση των 7,42 εκατ. μετοχών που προέκυψαν από την επανεπένδυση του μερίσματος στον ΟΠΑΠ.

Την ίδια ημέρα ξεκινάει η περίοδος αποδοχής της προαιρετικής δημόσιας πρότασης της Ideal Συμμετοχών για την Byte. Την Πέμπτη πριν την έναρξη της συνεδρίασης η Coca Cola HBC θα ανακοινώσει αποτελέσματα εξαμήνου με την τηλεδιάσκεψη να ακολουθεί και να επικεντρώνεται στις αγορές της Ρωσίας και Ουκρανίας. Οι συγκλίνουσες εκτιμήσεις της Αγοράς αναμένουν αύξηση εσόδων στα 3,9 δις ευρώ (+14%) και καθαρά κέρδη 230,8 εκατ. ευρώ (-1%). Τέλος, αργά το βράδυ της 11ης Αυγούστου αναμένεται η ανακοίνωση για τις τριμηνιαίες αλλαγές των δεικτών του MSCI χωρίς να αναμένονται προσθήκες ή διαγραφές ελληνικών μετοχών στην σύνθεση του βασικού δείκτη.

www.worldenergynews.gr