Mια νέα μελέτη της Goldman για τον ηγετικό ρόλο που θα διαδραματίσουν οι ΑΠΕ στις παγκόσμιες επενδύσεις

Σημαντικό ρόλο στην επερχόμενη οικονομική ανάκαμψη θα διαδραματίσει η καθαρή τεχνολογία, με τις ανανεώσιμες πηγές ενέργειας να είναι οι μεγάλοι πρωταγωνιστές, σύμφωνα με την έκθεση Carbonomics της Goldman Sachs, η οποία παράλληλα εκτιμά ότι θα δημιουργηθούν δύο ταχύτητες για την απανθρακοποίηση.

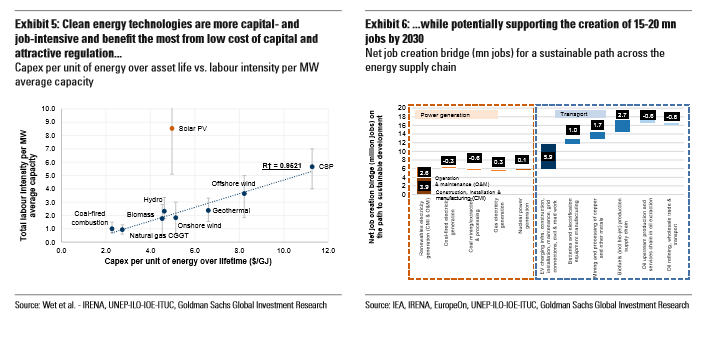

Σύμφωνα με την επενδυτική τράπεζα η καθαρή τεχνολογία έχει τη δυνατότητα να οδηγήσει σε επενδύσεις 1-2 τρισ. δολ. σε πράσινες υποδομές ετησίως και να δημιουργήσει 15-20 εκατομμύρια θέσεις εργασίας παγκοσμίως, μέσω της συνεργασίας δημόσιου-ιδιωτικού τομέα (π.χ. "Η Πράσινη Συμφωνία").

Συνολικά, η Goldman βλέπει να διανοίγονται επενδυτικές ευκαιρίες έως και 16 δισεκατομμύρια δολαρίων ΗΠΑ έως το 2030, σε ένα σενάριο που θα ήταν συνεπές με την παγκόσμια φιλοδοξία για μείωση της υπερθέρμανσης του πλανήτη κατά 2° C. Εκτός του ενεργειακού τομέα, επίσης ελκυστικές επενδυτικές ευκαιρίες βλέπει στη βιομηχανία, τη γεωργία και στα κτίρια, που παραμένουν χαμηλά στην καμπύλη κόστους απο-ανθρακοποίησης.

Η αυξανόμενη δέσμευση των κεφαλαιαγορών στην κλιματική αλλαγή οδηγεί αυτήν τη μετατόπιση στην κατανομή κεφαλαίου, χρεώνοντας μια τιμή άνθρακα 40-80 $ / τόνο για νέες εξελίξεις στον τομέα υδρογονανθράκων, σύμφωνα με την επενδυτική τράπεζα.

Δύο ταχύτητες απανθρακοποίησης

Οι ανησυχίες σχετικά με την προσιτότητα και την ανταγωνιστικότητα του κόστους παραγωγής ενδέχεται, ωστόσο, να καθυστερήσουν την ανάπτυξη των αγορών δικαιωμάτων άνθρακα (η σημερινή μέση παγκόσμια τιμή του άνθρακα είναι μόνο 3 $ / τόνο), παρόμοια με τα επακόλουθα προηγούμενης ύφεσης.

Σύμφωνα με την Goldman αυτό θα οδηγούσε σε μια διαδικασία δύο ταχυτήτων απο-ανθρακοποίησης, να επιταχύνει τις επενδύσεις καθαρής τεχνολογίας (π.χ. ανανεώσιμες πηγές ενέργειας), ενώ οι νέες τεχνολογίες δέσμευσης με την τιμολόγηση των δικαιωμάτων άνθρακα ως κύρια γραμμή εσόδων μπορεί να αντιμετωπίσουν δυσκολίες.

Αυτό μπορεί τελικά να καθυστερήσει τις τεχνολογικές ανακαλύψεις που είναι απαραίτητες για την εξασφάλιση της καμπύλης κόστους της απο-ανθρακοποίησης και να προκαλέσει ολιγωρία στην έλευση του οικονομικά αποδοτικού άνθρακα μηδενικού ισοζυγίου (η καμπύλη κόστους Carbonomics δείχνει ότι περίπου το 50% των παγκόσμιων εκπομπών CO2 χρειάζονται τιμή άνθρακα μεγαλύτερη από 100 $ / τόνο για να απο-ανθρακοποιηθούν στις τρέχουσες τεχνολογίες).

Σύμφωνα με την τράπεζα η προσιτή τιμή και οι αυξημένες ανησυχίες σχετικά με την ανταγωνιστικότητα του κόστους παραγωγής ενδέχεται να καθυστερήσουν την ανάπτυξη των αγορών δικαιωμάτων άνθρακα (μόνο το 16% των συνολικών παγκόσμιων εκπομπών φορολογούνται επί του παρόντος και η μέση παγκόσμια τιμή είναι 3 δολάρια ανά τόνο, πολύ μακριά από την απαιτούμενη τιμή για να ενίσχυση την καινοτομία καθαρής τεχνολογίας). Επίσης πιθανό να προκαλέσει καθυστέρηση πιλοτικών έργων που θα μπορούσαν να οδηγήσουν σε τεχνολογικές ανακαλύψεις που θα μπορούσαν να περιορίσουν το κόστος της απο-ανθρακοποίησης.

Μια διεργασία απο-ανθρακοποίησης δύο ταχυτήτων μπορεί επομένως να επιταχύνει την απο-ανθρακοποίηση βραχυπρόθεσμα, αλλά τελικά καθυστερεί τη μακροπρόθεσμη πορεία προς το καθαρό μηδενικό ισυζύγιο.

Τιμολόγηση δικαιωμάτων άνθρακα

Οι πιστωτικές αγορές θα μπορούσαν να συμπληρώσουν ορισμένα από τα κενά πολιτικής, ιδίως σε λύσεις που βασίζονται στη φύση, αλλά τελικά, σύμφωνα με την τράπεζα, η τιμολόγηση άνθρακα είναι απαραίτητη για την προώθηση της ευρείας καθαρής τεχνολογίας καινοτομίας και την επίτευξη αποδοτικού κόστους μηδενικού άνθρακα.

Η διαρθρωτική υποεπένδυση σε υδρογονάνθρακες δημιουργεί τόσο ελκυστική δυναμική εφοδιασμού, καθώς οι πόροι πετρελαίου και φυσικού αερίου παραγκωνίζονται από το υψηλότερο κόστος κεφαλαίου, καθώς και μια pro-table διαδρομή για τα Big Oils καθώς επιταχύνουν τη μετάβασή τους προς την «Μεγάλη Ενέργεια»

Παλαιότερη Ύφεση

Από το ξέσπασμα του COVID-19, η ασθενέστερη ζήτηση, η υψηλότερη ανανεώσιμη κατασκευή, το χαμηλότερο κόστος εναλλαγής καυσίμων και το περιθώριο για υπερβολικά δικαιώματα που παρέχονται στη βιομηχανία για πώληση στην αγορά έχουν συμβάλει σε μια αξιοσημείωτη πτώση των τιμών των δικαιωμάτων άνθρακα.

Η σύσφιξη της αγοράς μεσοπρόθεσμα είναι πιθανό να απαιτήσει περαιτέρω κανονιστική μεταρρύθμιση. Σύμφωνα με την Goldman η τρέχουσα πτώση των τιμών δικαιωμάτων άνθρακα είναι μικρότερης κλίμακας από την προηγούμενη οικονομική ύφεση, εν μέρει λόγω του τρέχοντος μηχανισμού εφοδιασμού πιστώσεων της ΕΕ που ενεργεί ως προστασία σε μια παρόμοια κατάρρευση όπως στην προηγούμενη κρίση.

Εκτός από την επιβράδυνση της ανάπτυξης των αγορών δικαιωμάτων άνθρακα, η προηγούμενη παγκόσμια χρηματοπιστωτική κρίση επηρέασε ουσιαστικά τον ρυθμό απασχόλησης των τεχνολογιών χαμηλών εκπομπών άνθρακα, με τις επενδύσεις σε όλους τους τύπους ανανεώσιμων πηγών ενέργειας να μειώνονται συνολικά το 2009 για πρώτη φορά από την επιτάχυνσή τους στις αρχές της δεκαετίας του 2000 .

Ωστόσο, οι τεχνολογίες χαμηλού κόστους όπως η ανανεώσιμη ενέργεια επηρεάστηκαν σημαντικά και επέστρεψαν στην ανάπτυξη το 2010, ενώ οι τεχνολογίες υψηλότερου κόστους με λιγότερη κανονιστική υποστήριξη όπως τα βιοκαύσιμα και η δέσμευση άνθρακα δεν ανέκαμψαν ποτέ, αυξάνοντας τον κίνδυνο να επανεμφανισθεί δύο ταχύτητων απο-ανθρακοποίηση μετά το COVID-19.

Οι κεφαλαιαγορές οδηγούν τον μετασχηματισμό της ενεργειακής βιομηχανίας

Με τις παγκόσμιες εκπομπές αερίων του θερμοκηπίου να παραμένουν σε ανοδική πορεία έως το 2019, σύμφωνα με τη έκθεση Carbonomics της Goldman, καθώς οι επενδυτές με ηγετικό ρόλο στην προώθηση της συζήτησης για την αλλαγή του κλίματος, ωθώντας τις εταιρικές διοικήσεις να ενσωματώσουν την αλλαγή του κλίματος στα επιχειρηματικά τους σχέδια και τις στρατηγικές.

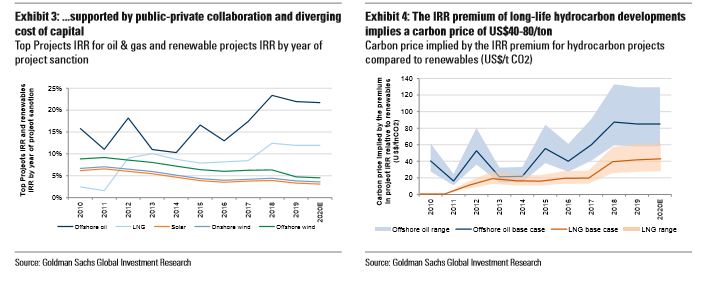

Σύμφωνα με την Goldman αυτή η απόκλιση στο κόστος κεφαλαίου για επενδύσεις υψηλού άνθρακα έναντι χαμηλών εκπομπών διοξειδίου του άνθρακα συνεπάγεται τιμή άνθρακα 40-80 $ / τόνο, πολύ πάνω από τα περισσότερα συστήματα τιμολόγησης άνθρακα.

www.worldenergynews.gr

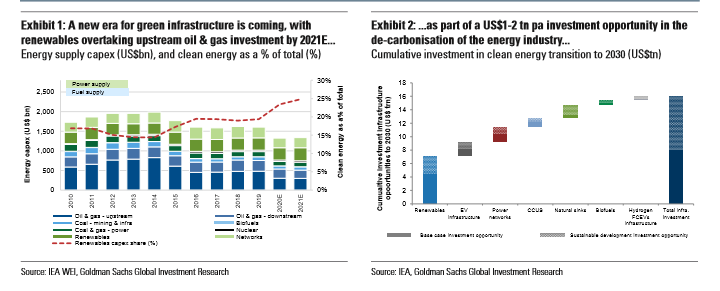

Σύμφωνα με την επενδυτική τράπεζα η καθαρή τεχνολογία έχει τη δυνατότητα να οδηγήσει σε επενδύσεις 1-2 τρισ. δολ. σε πράσινες υποδομές ετησίως και να δημιουργήσει 15-20 εκατομμύρια θέσεις εργασίας παγκοσμίως, μέσω της συνεργασίας δημόσιου-ιδιωτικού τομέα (π.χ. "Η Πράσινη Συμφωνία").

Οι ανανεώσιμες πηγές ενέργειας θα γίνουν ο μεγαλύτερος τομέας επενδύσεων στον ενεργειακό κλάδο το 2021, σύμφωνα με τις εκτιμήσεις της Goldman, ξεπερνώντας τoν τομέα πετρελαίου και φυσικού αερίου για πρώτη φορά στην ιστορία, με κριτήριο το κόστος κεφαλαίου (έως και 20% για μακροπρόθεσμα έργα πετρελαίου, έως 3-5% για ανανεώσιμες πηγές).

Αυτές οι επενδύσεις περιλαμβάνουν κυρίως ανανεώσιμες πηγές ενέργειας, βιοκαύσιμα και επενδύσεις σε υποδομές που είναι απαραίτητες για τη στήριξη μιας νέας εποχής ηλεκτρικής ενέργειας. Το μεγαλύτερο ποσοστό αφορά τα δίκτυα διανομής-μεταφοράς, όσο και τα δίκτυα φόρτισης, ενώ σε μικρότερο βαθμό τη δέσμευση, χρήση και αποθήκευση υδρογόνου και άνθρακα.

Συνολικά, η Goldman βλέπει να διανοίγονται επενδυτικές ευκαιρίες έως και 16 δισεκατομμύρια δολαρίων ΗΠΑ έως το 2030, σε ένα σενάριο που θα ήταν συνεπές με την παγκόσμια φιλοδοξία για μείωση της υπερθέρμανσης του πλανήτη κατά 2° C. Εκτός του ενεργειακού τομέα, επίσης ελκυστικές επενδυτικές ευκαιρίες βλέπει στη βιομηχανία, τη γεωργία και στα κτίρια, που παραμένουν χαμηλά στην καμπύλη κόστους απο-ανθρακοποίησης.

Η αυξανόμενη δέσμευση των κεφαλαιαγορών στην κλιματική αλλαγή οδηγεί αυτήν τη μετατόπιση στην κατανομή κεφαλαίου, χρεώνοντας μια τιμή άνθρακα 40-80 $ / τόνο για νέες εξελίξεις στον τομέα υδρογονανθράκων, σύμφωνα με την επενδυτική τράπεζα.

Δύο ταχύτητες απανθρακοποίησης

Οι ανησυχίες σχετικά με την προσιτότητα και την ανταγωνιστικότητα του κόστους παραγωγής ενδέχεται, ωστόσο, να καθυστερήσουν την ανάπτυξη των αγορών δικαιωμάτων άνθρακα (η σημερινή μέση παγκόσμια τιμή του άνθρακα είναι μόνο 3 $ / τόνο), παρόμοια με τα επακόλουθα προηγούμενης ύφεσης.

Σύμφωνα με την Goldman αυτό θα οδηγούσε σε μια διαδικασία δύο ταχυτήτων απο-ανθρακοποίησης, να επιταχύνει τις επενδύσεις καθαρής τεχνολογίας (π.χ. ανανεώσιμες πηγές ενέργειας), ενώ οι νέες τεχνολογίες δέσμευσης με την τιμολόγηση των δικαιωμάτων άνθρακα ως κύρια γραμμή εσόδων μπορεί να αντιμετωπίσουν δυσκολίες.

Η δύο ταχυτήτων απανθρακοποίηση αποτελεί κίνδυνο καθώς επιταχύνονται οι πράσινες υποδομή, αλλά η τιμολόγηση του άνθρακα και η καινοτομία καθαρών τεχνολογιών ενδέχεται να επιβραδυνθούν.Ο κίνδυνος εμφάνισης μιας διαδικασίας δύο ταχυτήτων απο-ανθρακιοποίησης, καθώς το οικονομικό και νομισματικό κίνητρο επιταχύνει την επένδυση σε καθαρές τεχνολογίες (ηλιακά, αιολικά, βιοκαύσιμα), αλλά μπορεί να μείνουν πίσω η ανάπτυξη τόσο των αγορών άνθρακα όσο και των νέων τεχνολογιών απο-ανθρακοποίησης (δέσμευση άνθρακα, καθαρό υδρογόνο).

Καθυστέρηση προς το καθαρό μηδενικό ισοζύγιο

Αυτό μπορεί τελικά να καθυστερήσει τις τεχνολογικές ανακαλύψεις που είναι απαραίτητες για την εξασφάλιση της καμπύλης κόστους της απο-ανθρακοποίησης και να προκαλέσει ολιγωρία στην έλευση του οικονομικά αποδοτικού άνθρακα μηδενικού ισοζυγίου (η καμπύλη κόστους Carbonomics δείχνει ότι περίπου το 50% των παγκόσμιων εκπομπών CO2 χρειάζονται τιμή άνθρακα μεγαλύτερη από 100 $ / τόνο για να απο-ανθρακοποιηθούν στις τρέχουσες τεχνολογίες).

Σύμφωνα με την τράπεζα η προσιτή τιμή και οι αυξημένες ανησυχίες σχετικά με την ανταγωνιστικότητα του κόστους παραγωγής ενδέχεται να καθυστερήσουν την ανάπτυξη των αγορών δικαιωμάτων άνθρακα (μόνο το 16% των συνολικών παγκόσμιων εκπομπών φορολογούνται επί του παρόντος και η μέση παγκόσμια τιμή είναι 3 δολάρια ανά τόνο, πολύ μακριά από την απαιτούμενη τιμή για να ενίσχυση την καινοτομία καθαρής τεχνολογίας). Επίσης πιθανό να προκαλέσει καθυστέρηση πιλοτικών έργων που θα μπορούσαν να οδηγήσουν σε τεχνολογικές ανακαλύψεις που θα μπορούσαν να περιορίσουν το κόστος της απο-ανθρακοποίησης.

Μια διεργασία απο-ανθρακοποίησης δύο ταχυτήτων μπορεί επομένως να επιταχύνει την απο-ανθρακοποίηση βραχυπρόθεσμα, αλλά τελικά καθυστερεί τη μακροπρόθεσμη πορεία προς το καθαρό μηδενικό ισυζύγιο.

Τιμολόγηση δικαιωμάτων άνθρακα

Οι πιστωτικές αγορές θα μπορούσαν να συμπληρώσουν ορισμένα από τα κενά πολιτικής, ιδίως σε λύσεις που βασίζονται στη φύση, αλλά τελικά, σύμφωνα με την τράπεζα, η τιμολόγηση άνθρακα είναι απαραίτητη για την προώθηση της ευρείας καθαρής τεχνολογίας καινοτομίας και την επίτευξη αποδοτικού κόστους μηδενικού άνθρακα.

Η διαρθρωτική υποεπένδυση σε υδρογονάνθρακες δημιουργεί τόσο ελκυστική δυναμική εφοδιασμού, καθώς οι πόροι πετρελαίου και φυσικού αερίου παραγκωνίζονται από το υψηλότερο κόστος κεφαλαίου, καθώς και μια pro-table διαδρομή για τα Big Oils καθώς επιταχύνουν τη μετάβασή τους προς την «Μεγάλη Ενέργεια»

Παλαιότερη Ύφεση

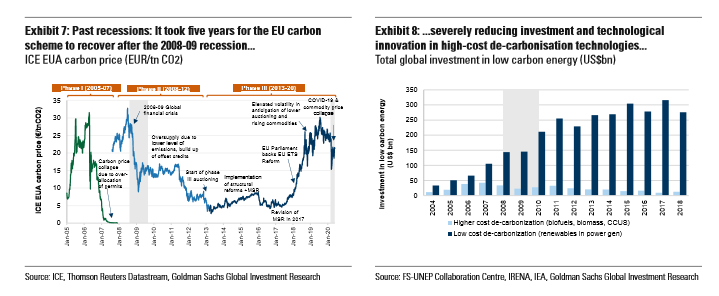

Η χρηματοπιστωτική κρίση 2008-09 οδήγησε σε κατάρρευση των ευρωπαϊκών τιμών άνθρακα, και χρειάστηκαν πέντε χρόνια για να ανακάμψει η αγορά χάρη στις μεταρρυθμίσεις που εισήχθησαν στο πλαίσιο της Φάσης III το 2013.

Από το ξέσπασμα του COVID-19, η ασθενέστερη ζήτηση, η υψηλότερη ανανεώσιμη κατασκευή, το χαμηλότερο κόστος εναλλαγής καυσίμων και το περιθώριο για υπερβολικά δικαιώματα που παρέχονται στη βιομηχανία για πώληση στην αγορά έχουν συμβάλει σε μια αξιοσημείωτη πτώση των τιμών των δικαιωμάτων άνθρακα.

Η σύσφιξη της αγοράς μεσοπρόθεσμα είναι πιθανό να απαιτήσει περαιτέρω κανονιστική μεταρρύθμιση. Σύμφωνα με την Goldman η τρέχουσα πτώση των τιμών δικαιωμάτων άνθρακα είναι μικρότερης κλίμακας από την προηγούμενη οικονομική ύφεση, εν μέρει λόγω του τρέχοντος μηχανισμού εφοδιασμού πιστώσεων της ΕΕ που ενεργεί ως προστασία σε μια παρόμοια κατάρρευση όπως στην προηγούμενη κρίση.

Εκτός από την επιβράδυνση της ανάπτυξης των αγορών δικαιωμάτων άνθρακα, η προηγούμενη παγκόσμια χρηματοπιστωτική κρίση επηρέασε ουσιαστικά τον ρυθμό απασχόλησης των τεχνολογιών χαμηλών εκπομπών άνθρακα, με τις επενδύσεις σε όλους τους τύπους ανανεώσιμων πηγών ενέργειας να μειώνονται συνολικά το 2009 για πρώτη φορά από την επιτάχυνσή τους στις αρχές της δεκαετίας του 2000 .

Ωστόσο, οι τεχνολογίες χαμηλού κόστους όπως η ανανεώσιμη ενέργεια επηρεάστηκαν σημαντικά και επέστρεψαν στην ανάπτυξη το 2010, ενώ οι τεχνολογίες υψηλότερου κόστους με λιγότερη κανονιστική υποστήριξη όπως τα βιοκαύσιμα και η δέσμευση άνθρακα δεν ανέκαμψαν ποτέ, αυξάνοντας τον κίνδυνο να επανεμφανισθεί δύο ταχύτητων απο-ανθρακοποίηση μετά το COVID-19.

Οι κεφαλαιαγορές οδηγούν τον μετασχηματισμό της ενεργειακής βιομηχανίας

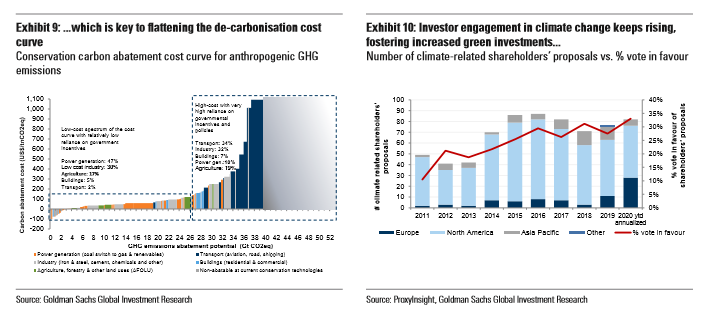

Με τις παγκόσμιες εκπομπές αερίων του θερμοκηπίου να παραμένουν σε ανοδική πορεία έως το 2019, σύμφωνα με τη έκθεση Carbonomics της Goldman, καθώς οι επενδυτές με ηγετικό ρόλο στην προώθηση της συζήτησης για την αλλαγή του κλίματος, ωθώντας τις εταιρικές διοικήσεις να ενσωματώσουν την αλλαγή του κλίματος στα επιχειρηματικά τους σχέδια και τις στρατηγικές.

Ο αριθμός των μετόχων που σχετίζονται με το κλίμα έχει σχεδόν διπλασιαστεί από το 2011 και το ποσοστό των επενδυτών που ψήφισαν υπέρ τριπλασιάστηκε την ίδια χρονική περίοδο.

Το 2020 ήταν μέχρι στιγμής, παρά το ξέσπασμα του COVID-19, μια ακόμη χρονιά δέσμευσης των μετόχων σχετικά με την αλλαγή του κλίματος, με τις αποφάσεις που σχετίζονται με το κλίμα να ξεπερνούν το προηγούμενο έτος σε ετήσια βάση, με την πιο αξιοσημείωτη αύξηση που προέρχεται από Ευρώπη.

Ομοίως, το ποσοστό ψήφου υπέρ έχει αυξηθεί σε ετήσια βάση, υπερβαίνει το 30%.

Το 2020 ήταν μέχρι στιγμής, παρά το ξέσπασμα του COVID-19, μια ακόμη χρονιά δέσμευσης των μετόχων σχετικά με την αλλαγή του κλίματος, με τις αποφάσεις που σχετίζονται με το κλίμα να ξεπερνούν το προηγούμενο έτος σε ετήσια βάση, με την πιο αξιοσημείωτη αύξηση που προέρχεται από Ευρώπη.

Ομοίως, το ποσοστό ψήφου υπέρ έχει αυξηθεί σε ετήσια βάση, υπερβαίνει το 30%.

Αυτή η πίεση των επενδυτών, ωστόσο, δεν κατανέμεται ομοιόμορφα σε διάφορους τομείς και δείχνει προκατάληψη προς τους παραγωγούς ενέργειας έναντι των καταναλωτών ενέργειας, με στοιχεία που δείχνουν το 50% των προτεινόμενων στόχων καλύπτει μόνο το 30% των προτάσεων στους τομείς που αντιπροσωπεύουν το μεγαλύτερο μέρος της τελικής κατανάλωσης ενέργειας.

Καθώς οι επενδυτές συνεχίζουν να μετατοπίζουν την κατανομή κεφαλαίων από τις επενδύσεις σε υδρογονάνθρακες, βλέπουμε μια σημαντική απόκλιση στο κόστος του κεφαλαίου των επενδύσεων πετρελαίου και φυσικού αερίου (με ποσοστά εμποδίων 10-20%) και των ανανεώσιμων έργων (3-5% για τις ρυθμιζόμενες επενδύσεις στην Ευρώπη).

Σύμφωνα με την Goldman αυτή η απόκλιση στο κόστος κεφαλαίου για επενδύσεις υψηλού άνθρακα έναντι χαμηλών εκπομπών διοξειδίου του άνθρακα συνεπάγεται τιμή άνθρακα 40-80 $ / τόνο, πολύ πάνω από τα περισσότερα συστήματα τιμολόγησης άνθρακα.

Aυτό περιορίζει δομικά την ικανότητα της βιομηχανίας πετρελαίου και φυσικού αερίου (οι δεσμεύσεις Capex σε νέα έργα πετρελαίου μεγάλης διάρκειας έχουν μειωθεί κατά> 60% τα τελευταία πέντε χρόνια έναντι το προηγούμενο πέντε), με αποτέλεσμα τη ζωή των πόρων πετρελαίου.

Αυτό μετατοπίζει, κατά την άποψή μας, τη συζήτηση για τα περιουσιακά στοιχεία από πρόβλημα ζήτησης σε πρόβλημα κόστους κεφαλαίου και θα μπορούσε να οδηγήσει σε ενεργειακή μετάβαση μέσω υψηλότερων τιμών πετρελαίου και φυσικού αερίου.H διάρκεια ζωής των κορυφαίων έργων (ανακτήσιμοι πόροι / παραγωγή) μειώνεται σε 30 χρόνια το 2020 από περίπου 50 έτη το 2014, μείωση 20 ετών από το 2014.

www.worldenergynews.gr