Επιστολή για τη λήψη άμεσων μέτρων από τις τράπεζες της Ευρώπης - Βοηθήστε τη ρευστότητα και τα κεφάλαια των τραπεζών

Επιστολή- έκκληση απεύθυνε η Ευρωπαϊκή Ομοσπονδία Τραπεζών δηλαδή οι τράπεζες των χωρών της Ευρώπης, στην ηγεσία των ευρωπαϊκών θεσμικών οργάνων, μεταξύ των οποίων στην Ευρωπαϊκή Επιτροπή, στην Ευρωπαϊκή Κεντρική Τράπεζα και στην Ευρωπαϊκή Αρχή Τραπεζών.

Η Ομοσπονδία προτείνει μια σειρά μέτρων για την εξοικονόμηση ρευστότητας και τη διοχέτευση αυτής στην πραγματική οικονομία με στόχο τη στήριξη των επιχειρήσεων και κυρίως των μικρομεσαίων εταιριών.

Ζητά επίσης να αλλάξουν οι προϋποθέσεις βάσει των οποίων ένα δάνειο θεωρείται πως πρέπει να καταγγελθεί, ιδιαίτερα σε υγιείς επιχειρήσεις που αντιμετωπίζουν προβλήματα ρευστότητας.

Επίσης επιθυμεί να αλλάξουν οι κανονισμοί που επιβάλουν στις τράπεζες να διατηρούν τόσο υψηλά κεφαλαιακά αποθεματικά σε μια κρίσιμη περίοδο που θα πρέπει να βοηθήσουν την πραγματική οικονομία.

Όπως αναφέρει η επιστολή:

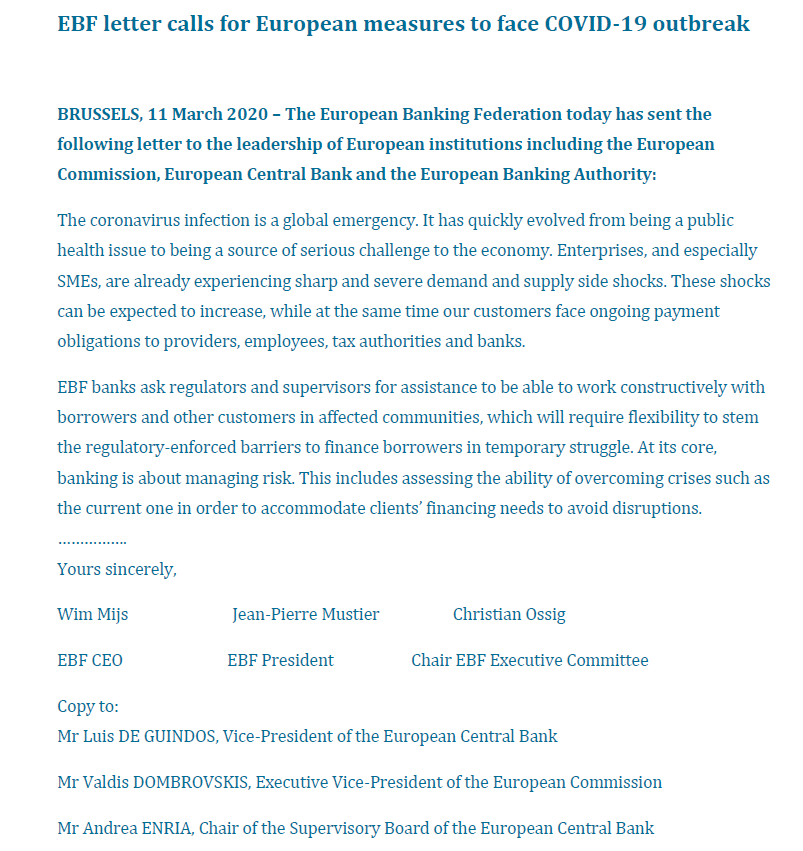

Η μόλυνση από τον κορωνοϊό είναι παγκόσμια έκτακτη ανάγκη.

Έχει εξελιχθεί γρήγορα από το να είναι ένα ζήτημα δημόσιας υγείας σε μια πηγή σοβαρής πρόκλησης για την οικονομία.

Οι επιχειρήσεις και ιδίως οι μικρομεσαίες, αντιμετωπίζουν ήδη απότομες και σοβαρές κρίσεις ζήτησης και προσφοράς.

Οι κραδασμοί αυτοί αναμένεται να αυξηθούν, ενώ ταυτόχρονα οι πελάτες μας (οι πελάτες των τραπεζών) αντιμετωπίζουν συνεχείς υποχρεώσεις πληρωμών προς τους παρόχους, τους υπαλλήλους, τις φορολογικές αρχές και τις τράπεζες.

Οι τράπεζες μέλη της Ευρωπαϊκής Ομοσπονδίας ζητούν από τις ρυθμιστικές αρχές και τους εποπτικούς φορείς τη βοήθειά τους ώστε να είναι σε θέση να εργάζονται εποικοδομητικά με τους δανειολήπτες και άλλους πελάτες στις πληγείσες περιοχές , γεγονός που απαιτεί ευελιξία για την εξάλειψη των ρυθμιστικών φραγμών, και για τη χρηματοδότηση των δανειοληπτών που βρίσκονται σε προσωρινό πρόβλημα.

Στον πυρήνα τους, οι τραπεζικές εργασίες αφορούν στη διαχείριση κινδύνων.

Αυτό περιλαμβάνει την αξιολόγηση της ικανότητας αντιμετώπισης κρίσεων, όπως είναι η σημερινή, προκειμένου να αντιμετωπιστούν οι ανάγκες χρηματοδότησης των πελατών των τραπεζών και προκειμένου να αποφευχθούν οι αναταράξεις.

Το ευρωπαϊκό τραπεζικό σύστημα δεσμεύεται πλήρως να στηρίξει την ευρωπαϊκή οικονομία σε παρόμοιες περιόδους δύσκολης οικονομικής συγκυρίας, βοηθώντας τους πολίτες και τις επιχειρήσεις να αντιμετωπίσουν δυσμενείς καταστάσεις χωρίς σημαντική διατάραξη των χρηματοδοτικών τους αναγκών.

Οι τράπεζες της Ομοσπονδίας εξακολουθούν να δεσμεύονται πως θα βοηθήσουν την ευρωπαϊκή οικονομία ώστε αυτή να ξεπεράσει τις προσωρινές δυσκολίες που δημιουργεί η εξάπλωση του COVID-19.

Για να είναι πραγματικά αποτελεσματική αυτή η προσπάθεια θα απαιτήσει το στενό και διαρκή συντονισμό μεταξύ των δημόσιων αρχών και των τραπεζών.

Στο πλαίσιο αυτό, κατά τη γνώμη της Ομοσπονδίας είναι ευθύνη των ευρωπαϊκών αρχών, των ρυθμιστικών αρχών, των εποπτικών αρχών και των τραπεζών να υιοθετήσουν γρήγορα μια σειρά μέτρων που είναι αναγκαία για την εξουδετέρωση των επιπτώσεων του COVID-19 στην οικονομία.

Αυτό πρέπει να αντιμετωπιστεί μέσα από μία σειρά συντονισμένων δράσεων τριών επιπέδων:

Πρώτον, μια δέσμη άμεσων αποφάσεων για την αποφυγή δυσμενών επιδράσεων ρευστότητας στις ευρωπαϊκές επιχειρήσεις και τα νοικοκυριά κατά τις προσεχείς εβδομάδες.

Δεύτερον, ένα σύνολο μεσοπρόθεσμων ενεργειών για τη διασφάλιση της συνέχισης παροχής πιστώσεων από τις τράπεζες, κάτι που θα τους επιτρέψει να διατηρήσουν την τρέχουσα αξιοπιστία τους κατά τους επόμενους έξι μήνες.

Τρίτον, άλλα μέτρα για την εξομάλυνση των επιπτώσεων εποπτείας στις τράπεζες το επόμενο έτος.

Στην πρώτη ομάδα προτείνονται οι ακόλουθες αποφάσεις για μια γρήγορη εφαρμογή:

α) Οι αρχές της ΕΕ θα πρέπει να επιτρέψουν ένα εργαλείο μορατόριουμ για τους υγιείς δανειολήπτες που αντιμετωπίζουν προκλήσεις ρευστότητας οι οποίες σχετίζονται με τις επιπτώσεις του COVID-19.

Το εργαλείο αυτό θα επέτρεπε στις τράπεζες να αναδιαρθρώσουν το χρονοδιάγραμμα πληρωμών των δανειοληπτών που επηρεάζονται από τις συνέπειες του COVID-19 χωρίς να βλάπτουν την προληπτική τους αξιολόγηση.

Το μορατόριουμ θα εφαρμόζεται σε βιώσιμες και ανθεκτικές επιχειρήσεις, οι οποίες αντιμετωπίζουν προσωρινά προβλήματα ρευστότητας λόγω εξαιρετικών περιστάσεων. Δεν προτείνεται το μορατόριουμ ως τρόπο να αποφευχθεί η καταγγελία προβληματικών δανείων.

Οι κατευθυντήριες γραμμές της ΕΒΑ προτείνουν εξαιρέσεις από τις καταγγελίες δανείων εντός καθορισμένου πεδίου εφαρμογής.

Η Ομοσπονδία προτείνει να επεκταθεί αυτή η μεταχείριση σε χρηματοδοτικά ανοίγματα που επηρεάζονται από την κατάσταση του κορωνοϊού με συνεπή τρόπο σε ολόκληρη την ΕΕ, ανεξάρτητα από το αν πρόκειται για μέτρα που υιοθετούνται από δημόσιους φορείς ή από μεμονωμένες τράπεζες.

β) Οι αρχές της ΕΕ και τα κράτη μέλη θα πρέπει να βελτιώσουν τη δανειοδοτική ικανότητα των τραπεζών, διευκολύνοντας το επίπεδο των Συνδυασμένων Απαιτήσεων σε Αποθεματικά. Αυτά τα μέτρα μακροπροληπτικής εποπτείας αποσκοπούν στην παροχή περιθωρίου ελιγμών σε καταστάσεις κρίσης.

Οι αρχές της ΕΕ σε στενό συντονισμό με τις αρμόδιες αρχές στα κράτη μέλη θα πρέπει να παρέχουν μια σαφή προσέγγιση σε ολόκληρη την ΕΕ για να ελευθερώσουν προσωρινά τις Συνδυασμένες Απαιτήσεις Αποθεματικών των τραπεζών. Θα ζητούσαμε από τους ρυθμιστικούς φορείς να επανεξετάσουν την εισαγωγή μακροπροληπτικών μέτρων εκεί που οι υποκείμενες αγορές έχουν αλλάξει σημαντικά.

Οι εθνικές αρχές θα πρέπει να εξετάσουν το ενδεχόμενο να διευκολύνουν τις εθνικές αυτές απαιτήσεις με συντονισμένο τρόπο για να ενισχύσουν την οικονομική ανθεκτικότητα και να αποτρέψουν την ύφεση. Επιπλέον, τα κράτη μέλη θα μπορούσαν να εξετάσουν το ενδεχόμενο επέκτασης στις τράπεζες ειδικών πιστωτικών εγγυήσεων για νέες διευκολύνσεις κεφαλαίου κίνησης που επεκτείνονται σε υγιείς πελάτες

γ) Οι εποπτικές αρχές θα πρέπει να διασφαλίζουν ότι η ρευστότητα των τραπεζών είναι διαθέσιμη για τις επιχειρήσεις και ιδιαίτερα για τις μικρομεσαίες επιχειρήσεις.

Ένα άμεσο αποτέλεσμα του COVID-19 είναι η διακοπή της αλυσίδας εφοδιασμού προκαλώντας καθυστερήσεις στις παραδόσεις και τις πληρωμές.

Ως αποτέλεσμα, οι επιχειρήσεις ενδέχεται να χρειάζονται προσωρινές παρατάσεις αποπληρωμών ή / και να ζητήσουν περαιτέρω χρήση πιστωτικών ορίων κεφαλαίου κίνησης.

Οι τράπεζες της ΕΕ κατέχουν επί του παρόντος ένα σημαντικό αποθεματικό ρευστότητας πολύ μεγαλύτερο από το ελάχιστο που είναι το 100% του LCR (δείκτης στοιχείων ενεργητικού που είναι άμεσα ρευστοποιήσιμα).

Οι τράπεζες θα μπορούσαν να χρησιμοποιήσουν την πλεονάζουσα ρευστότητα για παροχή προσωρινής ρευστότητας σε μη χρηματοπιστωτικές επιχειρήσεις, εφόσον οι εποπτικές αρχές δεσμεύονται να αποδεχθούν τη χρήση του υπερβάλλοντος αποθέματος χωρίς να βλάπτεται η προληπτική αξιολόγηση των τραπεζών.

Συνίσταται σαφή δήλωση του SSM ότι τα αποθεματικά LCR μπορούν να χρησιμοποιηθούν εφόσον αυτό κριθεί απαραίτητο.

δ) Η ΕΚΤ θα πρέπει να επεκτείνει τα προγράμματα TLTRO με στόχο την έγκαιρη και μακροπρόθεσμη αναχρηματοδότηση.

Ο ρόλος της Ευρωπαϊκής Κεντρικής Τράπεζας στο πλαίσιο αυτό είναι καθοριστικός.

Η άμεση δράση πρέπει να επικεντρωθεί στη μεγιστοποίηση της αποτελεσματικότητας των ήδη υφιστάμενων εργαλείων (δηλ. των TLTRO) και στην παροχή νέων στοχευμένων μέτρων διευκόλυνσης.

Προτείνονται δύο μέτρα:

Καθορισμών των όρων και των προϋποθέσεων του υφιστάμενου TLTRO III, συμπεριλαμβανομένης της αναθεώρησης της απαίτησης ελάχιστου δανεισμού και των κινήτρων για τη χορήγηση δανείων προς τις μικρομεσαίες επιχειρήσεις

ii. Εισαγωγή νέου εργαλείου δανεισμού που θα αποτελέσει γέφυρα από τη λήξη του TLTRO II με κατεύθυνση το TLTRO III.

ε) Οι εποπτικές αρχές της ΕΒΑ και της ΕΕ θα πρέπει να εξετάσουν την αναβολή των αυξήσεων κεφαλαίου που συνδέονται με τις αλλαγές στα τεχνικά κριτήρια ορισμού της αθέτησης υποχρεώσεων και την στοχοθετημένη αναθεώρηση των εσωτερικών μοντέλων. Δεν είναι η κατάλληλη στιγμή για να κλειδωθούν κεφάλαια που διαφορετικά θα μπορούσαν να χρησιμοποιηθούν για τη στήριξη της πραγματικής οικονομίας.

στ) To Εννιαίο Συμβούλιο Εξυγίανσης της Ε.Ε. (SRB= θα πρέπει να είναι ευέλικτο με το χρονοδιάγραμμα που θέτουν τα MREL (Ελάχιστες Απαιτήσεις για Ιδια Κεφάλαια και Επιλέξιμες Υποχρεώσεις) τα οποία, επιτρέπουν στις τράπεζες να χρησιμοποιούν την περίοδο που προβλέπεται στην κοινοτική οδηγία BRRD2 μέχρι το 2024, αποφεύγοντας έτσι την πίεση για ανανέωση των εκδόσεων κατά την τρέχουσα αστάθεια της αγοράς.

Έχοντας επίγνωση του κρίσιμου ρόλου που διαδραματίζουν οι τράπεζες στη συνεχή παροχή χρηματοδότησης στην ευρωπαϊκή οικονομία, η Ομοσπονδία θα είναι ευγνώμων για την ευκαιρία άμεσης ανταλλαγής απόψεων με την ΕΚΤ, την Επιτροπή, την ΕΒΑ, τον SSM και τον SRB κατά τις επόμενες ημέρες, μεταξύ άλλων για να συζητήσουμε τα συγκεκριμένα μέτρα που προτείνουμε

Είμαστε βέβαιοι ότι οι υπεύθυνοι χάραξης πολιτικής και οι τράπεζες θα ενεργήσουν από κοινού ταχέως προς όφελος της ευρωπαϊκής οικονομίας ενόψει των επικείμενων απειλών που θέτει η COVID-19 στους πολίτες της.

Ανυπομονούμε να επικοινωνήσουμε άμεσα μαζί σας σχετικά με αυτό το σημαντικό θέμα και να παραμείνουμε στη διάθεσή σας.

Με εκτίμηση,

Wim Mijs CEO

Jean-Pierre Mustier Πρόεδρος

Christian Ossig Επικεφαλής της Εκτελεστικής Επιτροπής

Κοινοποιείται στους

Κ. Luis DE GUINDOS, Αντιπρόεδρο της Ευρωπαϊκής Κεντρικής Τράπεζας

Κ. Valdis DOMBROVSKIS, Εκτελεστικό Αντιπρόεδρο της Ευρωπαϊκής Επιτροπής

Κ. Andrea ENRIA, Πρόεδρο του εποπτικού συμβουλίου της Ευρωπαϊκής Κεντρικής Τράπεζας

Κ. José Manuel CAMPA, Πρόεδρο της Ευρωπαϊκής Αρχής Τραπεζών

Δρ. Elke KÖNIG, Πρόεδρο του Συμβουλίου ενιαίας απόφασης

Κ. John BERRIGAN, Γενικό Διευθυντή της ΓΔ FISMA, Ευρωπαϊκή Επιτροπή

Η Ομοσπονδία προτείνει μια σειρά μέτρων για την εξοικονόμηση ρευστότητας και τη διοχέτευση αυτής στην πραγματική οικονομία με στόχο τη στήριξη των επιχειρήσεων και κυρίως των μικρομεσαίων εταιριών.

Ζητά επίσης να αλλάξουν οι προϋποθέσεις βάσει των οποίων ένα δάνειο θεωρείται πως πρέπει να καταγγελθεί, ιδιαίτερα σε υγιείς επιχειρήσεις που αντιμετωπίζουν προβλήματα ρευστότητας.

Επίσης επιθυμεί να αλλάξουν οι κανονισμοί που επιβάλουν στις τράπεζες να διατηρούν τόσο υψηλά κεφαλαιακά αποθεματικά σε μια κρίσιμη περίοδο που θα πρέπει να βοηθήσουν την πραγματική οικονομία.

Όπως αναφέρει η επιστολή:

Η μόλυνση από τον κορωνοϊό είναι παγκόσμια έκτακτη ανάγκη.

Έχει εξελιχθεί γρήγορα από το να είναι ένα ζήτημα δημόσιας υγείας σε μια πηγή σοβαρής πρόκλησης για την οικονομία.

Οι επιχειρήσεις και ιδίως οι μικρομεσαίες, αντιμετωπίζουν ήδη απότομες και σοβαρές κρίσεις ζήτησης και προσφοράς.

Οι κραδασμοί αυτοί αναμένεται να αυξηθούν, ενώ ταυτόχρονα οι πελάτες μας (οι πελάτες των τραπεζών) αντιμετωπίζουν συνεχείς υποχρεώσεις πληρωμών προς τους παρόχους, τους υπαλλήλους, τις φορολογικές αρχές και τις τράπεζες.

Οι τράπεζες μέλη της Ευρωπαϊκής Ομοσπονδίας ζητούν από τις ρυθμιστικές αρχές και τους εποπτικούς φορείς τη βοήθειά τους ώστε να είναι σε θέση να εργάζονται εποικοδομητικά με τους δανειολήπτες και άλλους πελάτες στις πληγείσες περιοχές , γεγονός που απαιτεί ευελιξία για την εξάλειψη των ρυθμιστικών φραγμών, και για τη χρηματοδότηση των δανειοληπτών που βρίσκονται σε προσωρινό πρόβλημα.

Στον πυρήνα τους, οι τραπεζικές εργασίες αφορούν στη διαχείριση κινδύνων.

Αυτό περιλαμβάνει την αξιολόγηση της ικανότητας αντιμετώπισης κρίσεων, όπως είναι η σημερινή, προκειμένου να αντιμετωπιστούν οι ανάγκες χρηματοδότησης των πελατών των τραπεζών και προκειμένου να αποφευχθούν οι αναταράξεις.

Το ευρωπαϊκό τραπεζικό σύστημα δεσμεύεται πλήρως να στηρίξει την ευρωπαϊκή οικονομία σε παρόμοιες περιόδους δύσκολης οικονομικής συγκυρίας, βοηθώντας τους πολίτες και τις επιχειρήσεις να αντιμετωπίσουν δυσμενείς καταστάσεις χωρίς σημαντική διατάραξη των χρηματοδοτικών τους αναγκών.

Οι τράπεζες της Ομοσπονδίας εξακολουθούν να δεσμεύονται πως θα βοηθήσουν την ευρωπαϊκή οικονομία ώστε αυτή να ξεπεράσει τις προσωρινές δυσκολίες που δημιουργεί η εξάπλωση του COVID-19.

Για να είναι πραγματικά αποτελεσματική αυτή η προσπάθεια θα απαιτήσει το στενό και διαρκή συντονισμό μεταξύ των δημόσιων αρχών και των τραπεζών.

Στο πλαίσιο αυτό, κατά τη γνώμη της Ομοσπονδίας είναι ευθύνη των ευρωπαϊκών αρχών, των ρυθμιστικών αρχών, των εποπτικών αρχών και των τραπεζών να υιοθετήσουν γρήγορα μια σειρά μέτρων που είναι αναγκαία για την εξουδετέρωση των επιπτώσεων του COVID-19 στην οικονομία.

Αυτό πρέπει να αντιμετωπιστεί μέσα από μία σειρά συντονισμένων δράσεων τριών επιπέδων:

Πρώτον, μια δέσμη άμεσων αποφάσεων για την αποφυγή δυσμενών επιδράσεων ρευστότητας στις ευρωπαϊκές επιχειρήσεις και τα νοικοκυριά κατά τις προσεχείς εβδομάδες.

Δεύτερον, ένα σύνολο μεσοπρόθεσμων ενεργειών για τη διασφάλιση της συνέχισης παροχής πιστώσεων από τις τράπεζες, κάτι που θα τους επιτρέψει να διατηρήσουν την τρέχουσα αξιοπιστία τους κατά τους επόμενους έξι μήνες.

Τρίτον, άλλα μέτρα για την εξομάλυνση των επιπτώσεων εποπτείας στις τράπεζες το επόμενο έτος.

Στην πρώτη ομάδα προτείνονται οι ακόλουθες αποφάσεις για μια γρήγορη εφαρμογή:

α) Οι αρχές της ΕΕ θα πρέπει να επιτρέψουν ένα εργαλείο μορατόριουμ για τους υγιείς δανειολήπτες που αντιμετωπίζουν προκλήσεις ρευστότητας οι οποίες σχετίζονται με τις επιπτώσεις του COVID-19.

Το εργαλείο αυτό θα επέτρεπε στις τράπεζες να αναδιαρθρώσουν το χρονοδιάγραμμα πληρωμών των δανειοληπτών που επηρεάζονται από τις συνέπειες του COVID-19 χωρίς να βλάπτουν την προληπτική τους αξιολόγηση.

Το μορατόριουμ θα εφαρμόζεται σε βιώσιμες και ανθεκτικές επιχειρήσεις, οι οποίες αντιμετωπίζουν προσωρινά προβλήματα ρευστότητας λόγω εξαιρετικών περιστάσεων. Δεν προτείνεται το μορατόριουμ ως τρόπο να αποφευχθεί η καταγγελία προβληματικών δανείων.

Οι κατευθυντήριες γραμμές της ΕΒΑ προτείνουν εξαιρέσεις από τις καταγγελίες δανείων εντός καθορισμένου πεδίου εφαρμογής.

Η Ομοσπονδία προτείνει να επεκταθεί αυτή η μεταχείριση σε χρηματοδοτικά ανοίγματα που επηρεάζονται από την κατάσταση του κορωνοϊού με συνεπή τρόπο σε ολόκληρη την ΕΕ, ανεξάρτητα από το αν πρόκειται για μέτρα που υιοθετούνται από δημόσιους φορείς ή από μεμονωμένες τράπεζες.

β) Οι αρχές της ΕΕ και τα κράτη μέλη θα πρέπει να βελτιώσουν τη δανειοδοτική ικανότητα των τραπεζών, διευκολύνοντας το επίπεδο των Συνδυασμένων Απαιτήσεων σε Αποθεματικά. Αυτά τα μέτρα μακροπροληπτικής εποπτείας αποσκοπούν στην παροχή περιθωρίου ελιγμών σε καταστάσεις κρίσης.

Οι αρχές της ΕΕ σε στενό συντονισμό με τις αρμόδιες αρχές στα κράτη μέλη θα πρέπει να παρέχουν μια σαφή προσέγγιση σε ολόκληρη την ΕΕ για να ελευθερώσουν προσωρινά τις Συνδυασμένες Απαιτήσεις Αποθεματικών των τραπεζών. Θα ζητούσαμε από τους ρυθμιστικούς φορείς να επανεξετάσουν την εισαγωγή μακροπροληπτικών μέτρων εκεί που οι υποκείμενες αγορές έχουν αλλάξει σημαντικά.

Οι εθνικές αρχές θα πρέπει να εξετάσουν το ενδεχόμενο να διευκολύνουν τις εθνικές αυτές απαιτήσεις με συντονισμένο τρόπο για να ενισχύσουν την οικονομική ανθεκτικότητα και να αποτρέψουν την ύφεση. Επιπλέον, τα κράτη μέλη θα μπορούσαν να εξετάσουν το ενδεχόμενο επέκτασης στις τράπεζες ειδικών πιστωτικών εγγυήσεων για νέες διευκολύνσεις κεφαλαίου κίνησης που επεκτείνονται σε υγιείς πελάτες

γ) Οι εποπτικές αρχές θα πρέπει να διασφαλίζουν ότι η ρευστότητα των τραπεζών είναι διαθέσιμη για τις επιχειρήσεις και ιδιαίτερα για τις μικρομεσαίες επιχειρήσεις.

Ένα άμεσο αποτέλεσμα του COVID-19 είναι η διακοπή της αλυσίδας εφοδιασμού προκαλώντας καθυστερήσεις στις παραδόσεις και τις πληρωμές.

Ως αποτέλεσμα, οι επιχειρήσεις ενδέχεται να χρειάζονται προσωρινές παρατάσεις αποπληρωμών ή / και να ζητήσουν περαιτέρω χρήση πιστωτικών ορίων κεφαλαίου κίνησης.

Οι τράπεζες της ΕΕ κατέχουν επί του παρόντος ένα σημαντικό αποθεματικό ρευστότητας πολύ μεγαλύτερο από το ελάχιστο που είναι το 100% του LCR (δείκτης στοιχείων ενεργητικού που είναι άμεσα ρευστοποιήσιμα).

Οι τράπεζες θα μπορούσαν να χρησιμοποιήσουν την πλεονάζουσα ρευστότητα για παροχή προσωρινής ρευστότητας σε μη χρηματοπιστωτικές επιχειρήσεις, εφόσον οι εποπτικές αρχές δεσμεύονται να αποδεχθούν τη χρήση του υπερβάλλοντος αποθέματος χωρίς να βλάπτεται η προληπτική αξιολόγηση των τραπεζών.

Συνίσταται σαφή δήλωση του SSM ότι τα αποθεματικά LCR μπορούν να χρησιμοποιηθούν εφόσον αυτό κριθεί απαραίτητο.

δ) Η ΕΚΤ θα πρέπει να επεκτείνει τα προγράμματα TLTRO με στόχο την έγκαιρη και μακροπρόθεσμη αναχρηματοδότηση.

Ο ρόλος της Ευρωπαϊκής Κεντρικής Τράπεζας στο πλαίσιο αυτό είναι καθοριστικός.

Η άμεση δράση πρέπει να επικεντρωθεί στη μεγιστοποίηση της αποτελεσματικότητας των ήδη υφιστάμενων εργαλείων (δηλ. των TLTRO) και στην παροχή νέων στοχευμένων μέτρων διευκόλυνσης.

Προτείνονται δύο μέτρα:

Καθορισμών των όρων και των προϋποθέσεων του υφιστάμενου TLTRO III, συμπεριλαμβανομένης της αναθεώρησης της απαίτησης ελάχιστου δανεισμού και των κινήτρων για τη χορήγηση δανείων προς τις μικρομεσαίες επιχειρήσεις

ii. Εισαγωγή νέου εργαλείου δανεισμού που θα αποτελέσει γέφυρα από τη λήξη του TLTRO II με κατεύθυνση το TLTRO III.

ε) Οι εποπτικές αρχές της ΕΒΑ και της ΕΕ θα πρέπει να εξετάσουν την αναβολή των αυξήσεων κεφαλαίου που συνδέονται με τις αλλαγές στα τεχνικά κριτήρια ορισμού της αθέτησης υποχρεώσεων και την στοχοθετημένη αναθεώρηση των εσωτερικών μοντέλων. Δεν είναι η κατάλληλη στιγμή για να κλειδωθούν κεφάλαια που διαφορετικά θα μπορούσαν να χρησιμοποιηθούν για τη στήριξη της πραγματικής οικονομίας.

στ) To Εννιαίο Συμβούλιο Εξυγίανσης της Ε.Ε. (SRB= θα πρέπει να είναι ευέλικτο με το χρονοδιάγραμμα που θέτουν τα MREL (Ελάχιστες Απαιτήσεις για Ιδια Κεφάλαια και Επιλέξιμες Υποχρεώσεις) τα οποία, επιτρέπουν στις τράπεζες να χρησιμοποιούν την περίοδο που προβλέπεται στην κοινοτική οδηγία BRRD2 μέχρι το 2024, αποφεύγοντας έτσι την πίεση για ανανέωση των εκδόσεων κατά την τρέχουσα αστάθεια της αγοράς.

Έχοντας επίγνωση του κρίσιμου ρόλου που διαδραματίζουν οι τράπεζες στη συνεχή παροχή χρηματοδότησης στην ευρωπαϊκή οικονομία, η Ομοσπονδία θα είναι ευγνώμων για την ευκαιρία άμεσης ανταλλαγής απόψεων με την ΕΚΤ, την Επιτροπή, την ΕΒΑ, τον SSM και τον SRB κατά τις επόμενες ημέρες, μεταξύ άλλων για να συζητήσουμε τα συγκεκριμένα μέτρα που προτείνουμε

Είμαστε βέβαιοι ότι οι υπεύθυνοι χάραξης πολιτικής και οι τράπεζες θα ενεργήσουν από κοινού ταχέως προς όφελος της ευρωπαϊκής οικονομίας ενόψει των επικείμενων απειλών που θέτει η COVID-19 στους πολίτες της.

Ανυπομονούμε να επικοινωνήσουμε άμεσα μαζί σας σχετικά με αυτό το σημαντικό θέμα και να παραμείνουμε στη διάθεσή σας.

Με εκτίμηση,

Wim Mijs CEO

Jean-Pierre Mustier Πρόεδρος

Christian Ossig Επικεφαλής της Εκτελεστικής Επιτροπής

Κοινοποιείται στους

Κ. Luis DE GUINDOS, Αντιπρόεδρο της Ευρωπαϊκής Κεντρικής Τράπεζας

Κ. Valdis DOMBROVSKIS, Εκτελεστικό Αντιπρόεδρο της Ευρωπαϊκής Επιτροπής

Κ. Andrea ENRIA, Πρόεδρο του εποπτικού συμβουλίου της Ευρωπαϊκής Κεντρικής Τράπεζας

Κ. José Manuel CAMPA, Πρόεδρο της Ευρωπαϊκής Αρχής Τραπεζών

Δρ. Elke KÖNIG, Πρόεδρο του Συμβουλίου ενιαίας απόφασης

Κ. John BERRIGAN, Γενικό Διευθυντή της ΓΔ FISMA, Ευρωπαϊκή Επιτροπή

www.bankingnews.gr

www.worldenergynews.gr

www.worldenergynews.gr