Τα τρία σενάρια για την πορεία της ιταλικής οικονομίας, σύμφωνα με την Morgan Stanley

Μετά από το πρώτο σοκ που βίωσαν οι αγορές από τον σχηματισμό κυβέρνησης των 5-Star/Lega στην Ιταλία, οι αγορές προσπαθούν να διαπιστώσουν πως θα κινηθεί η νέα κυβέρνηση αναφορικά με τις πολιτικές της.

Αυτό που είναι σίγουρο είναι ότι το μείγμα των προτάσεων του κυβερνητικού σχηματισμού θα θέσει τα δημοσιονομικά της χώρας υπό μεγάλη πίεση, καθώς βασίζεται σε αυξημένες δαπάνες και αβέβαια έσοδα.

Όπως αναφέρει μάλιστα η Morgan Stanley, αυτό το πρόγραμμα ομοιάζει με εκείνο της κυβέρνησης Trump, κάτι που θα οδηγήσει αργά ή γρήγορα στην αύξηση του κόστους δανεισμού, αλλά και μείωση της αξιολόγησης της οικονομίας, ενώ για να μπορέσει να υλοποιηθεί δίχως προβλήματα, οι αναπτυξιακοί ρυθμοί θα πρέπει να ξεπεράσουν το 7% ετησίως.

Σύμφωνα με την Morgan Stanley, μεταξύ των ποικίλων σεναρίων που τίθενται πλέον υπό μελέτη, μια μέτρια επιδείνωση του προϋπολογισμού μπορεί απλώς να αποδυναμώσει τα κρατικά ταμεία, ενώ μια μεγάλη απόκλιση θα μπορούσε πιθανώς να θέσει το λόγο χρέος / ΑΕΠ σε ανοδική τροχιά και να οδηγήσει σε κρίση χρέους.

Εν τω μεταξύ, οι προτάσεις, όπως τα μίνι-BOTs, ελλοχεύουν κίνδυνο να ληφθούν από τις αγορές ως οιονεί νομίσματα, αυξάνοντας περαιτέρω τους κινδύνους.

Υπό αυτό το πρίσμα, ο Daniele Antonucci της Morgan Stanley σχεδίασε τρία διαφορετικά σενάρια, που μπορεί να συμβούν στην Ιταλία.

1) Ουδέτερο / καλό σενάριο (60% πιθανότητα επιβεβαίωσης)

Το Κίνημα των Πέντε Αστέρων και η Λέγκα εφαρμόζουν ορισμένες από τις πολιτικές τους, αλλά όχι όλες, και τις χρηματοδοτούν εν μέρει.

Κάνουν ορισμένες διαρθρωτικές μεταρρυθμίσεις, αλλά υποστηρίζουν αλλαγές σε ορισμένες πτυχές της ΕΕ και των κανόνων του ευρώ.

- Η πορεία του χρέους μειώνεται προς τα κάτω, αλλά μόνο ελαφρώς.

Η εμπιστοσύνη παραμένει αρχικά ασταθής, αλλά η οικονομία ανταποκρίνεται θετικά στα δημοσιονομικά κίνητρα

- Καμία σημαντική ευρωπαϊκή αλλαγή ή αλλαγή πολιτικής για το ευρώ

- Η ΕΚΤ χρησιμοποιεί τα υφιστάμενα εργαλεία της για την άμβλυνση της μετάδοσης, αλλά καμία συγκεκριμένη στήριξη της αγοράς

2) Απόλυτα θετικό σενάριο (10% πιθανότητα επιβεβαίωσης)

Η Ιταλία διατηρεί ένα υγιές πρωτογενές πλεόνασμα, προχωρώντας σε ορισμένες διαρθρωτικές μεταρρυθμίσεις και υποστηρίζοντας την ευρωπαϊκή ολοκλήρωση.

- Η πορεία του χρέους μειώνεται προς τα κάτω.

Η εμπιστοσύνη βελτιώνεται.

- Οι συζητήσεις της ευρωπαϊκής πολιτικής γίνονται ευκολότερες

- Η ΕΚΤ δεν χρειάζεται να ενεργήσει με ουσιαστικό τρόπο

3) Απόλυτα αρνητικό σενάριο (30% πιθανότητα επιβεβαίωσης)

Το Κίνημα των Πέντε Αστέρων και η Λέγκα εφαρμόζουν τις περισσότερες από τις πολιτικές τους, με περιορισμένη μόνο χρηματοδότηση.

Κάνουν ορισμένες διαρθρωτικές μεταρρυθμίσεις, αλλά παραμένουν ιδιαίτερα επικριτικοί σε ορισμένες πτυχές της ΕΕ και της αρχιτεκτονικής του ευρώ.

- Η πορεία του χρέους αυξάνεται.

Η εμπιστοσύνη συνεχίζει να μειώνεται, αλλά ένα σημαντικό δημοσιονομικό κίνητρο είναι μια αντιστάθμιση

- Οι ανησυχίες της αγοράς για τις πολιτικές εντείνονται

- Μετά από σημαντικό οικονομικό αντίκτυπο, η Ιταλία υποβάλλει αίτηση για στήριξη του ESM και πληροί τις προϋποθέσεις για την αγορά ομολόγων από την ΕΚΤ

Με αυτά τα σενάρια, η Morgan Stanley εξετάζει την ευαισθησία στα επιτόκια της Ιταλίας στο πλαίσιο της χαλάρωσης των δημοσιονομικών προοπτικών (τα επιτόκια θα αυξηθούν καθώς η Ιταλία εκδίδει το χρέος).

Το παρακάτω διάγραμμα δείχνει ότι, υπό αμετάβλητες δημοσιονομικές πολιτικές, η αύξηση των επιτοκίων κατά 100 μ.β. θα καθιστούσε την τάση του χρέους / ΑΕΠ πτωτική, αλλά με πολύ αργό ρυθμό, καθιστώντας την τροχιά της ευάλωτη.

Το πολύ πιο πιθανό αποτέλεσμα μιας αύξησης των επιτοκίων κατά 200 μ.β. θα καθιστούσε την τάση υψηλότερη.

Στη συνέχεια, από καθαρά οικονομική άποψη, υπάρχει το ζήτημα του ποσού του πρωτογενούς ισοζυγίου που απαιτείται για τη σταθεροποίηση του χρέους και ποιος θα είναι ο απαραίτητος δημοσιονομικός πολλαπλασιαστικός παράγοντας για να αυξηθεί το χρέος της χώρας.

Όπως ομολογεί και η Morgan Stanley, ακόμη και αν αφαιρεθεί από ένα υποθετικά πιο επεκτατικό δημοσιονομικό σχέδιο, η πορεία του χρέους της Ιταλίας σταθεροποιείται μόνο κάτω από πολύ ευνοϊκές συνθήκες - χαμηλό κόστος χρηματοδότησης, τουλάχιστον κάποια οικονομική ανάπτυξη και πληθωρισμό.

Τελικά, όλα αυτά θα είναι σχεδόν αδύνατα καθώς η ΕΚΤ σταδιακά εξομαλύνει τα διάφορα προγράμματα αγοράς ομολόγων της.

Ως αποτέλεσμα, με τα επιτόκια θα αυξηθούν και η οικονομία θα επιβραδυνθεί.

Μακροπρόθεσμα, η αύξηση των επιτοκίων κατά 200 μονάδες βάσης θα απαιτούσε ένα πρωτογενές πλεόνασμα περίπου 3,5% του ΑΕΠ για τη σταθεροποίηση της πορείας του χρέους, περίπου διπλάσιο από το σημερινό.

Μια πιο μετριοπαθής αύξηση του κόστους εξυπηρέτησης του χρέους, π.χ. 100 μ.β., θα απαιτούσε ένα πρωτογενές πλεόνασμα σχεδόν 2,5% του ΑΕΠ - όχι αμέσως, προφανώς, αλλά με την πάροδο του χρόνου.

Εναλλακτικά, αντί να υπάρξουν προσπάθειες για απίστευτα μεγάλα πρωτογενή πλεονάσματα, η εναλλακτική λύση θα ήταν να δημιουργηθεί μια τόσο μεγάλη δημοσιονομική ώθηση, π.χ. μέσω της εφαρμογής του πλήρους σχεδίου, προκειμένου να προωθηθεί μια ισχυρή ανάκαμψη.

Αυτό φαίνεται εξίσου ρεαλιστικό για την Morgan Stanley, καθώς για να σταθεροποιηθεί το χρέος / ΑΕΠ, ο ρυθμός οικονομικής επέκτασης θα πρέπει να επιταχυνθεί σε πάνω από 7% αρχικά, δηλαδή τρεις με τέσσερις φορές ταχύτερα απ 'ό, τι σήμερα.

Λαμβάνοντας υπόψη το αυξανόμενο κόστος χρηματοδότησης και την πτώση του οικονομικού κλίματος, χωρίς να αναφερθούμε στην επιδείνωση των δημογραφικών στοιχείων της Ιταλίας, αυτό φαίνεται αδύνατο, εκτός αν κάποιος αναλάβει έναν αρκετά μεγάλο δημοσιονομικό πολλαπλασιαστή.

Τέλος, ο πιο ανησυχητικός χάρτης, είναι αυτός που δείχνει το προβλεπόμενο επίπεδο χρέους / ΑΕΠ στα τρία βασικά σενάρια.

Περιττό να ειπωθεί ότι η πλήρης εφαρμογή του σχεδίου Κινήματος Πέντε Αστέρων θα καθιστούσε την τάση του δημόσιου χρέους πολύ υψηλότερη και πιο απότομη, καταλήγοντας τελικά σε κρίση χρέους.

Ένα πολύ καλύτερο ερώτημα είναι σε ποια επίπεδα το επιτόκιο της Ιταλίας θα καταστήσει μη βιώσιμο το χρέος.

Για να την απαντήσει, η Morgan Stanley δημιούργησε ένα πίνακα βιωσιμότητας του χρέους.

Αυτή η άσκηση δείχνει ότι ένα πρωτογενές έλλειμμα προϋπολογισμού, όπως υποδηλώνει το πλήρες σχέδιο Five Star Movement-Lega, θα απαιτούσε πολύ γρήγορη ανάπτυξη μεταξύ 4% και 5% ετησίως ακόμα και στο σημερινό επίπεδο των επιτοκίων.

Εάν αυξηθούν, η μπλε περιοχή θα συρρικνωθεί, καθιστώντας το χρέος βαρύτερο.

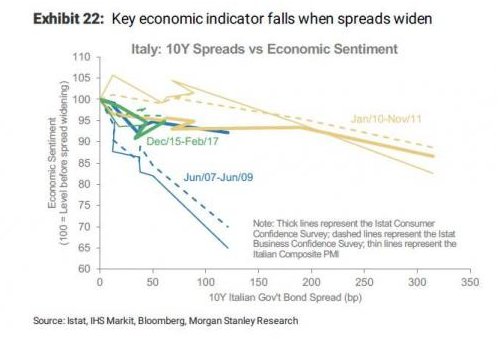

Με βάση όλα τα παραπάνω, η Morgan Stanley προβλέπει μια δύσκολη πορεία προς τα εμπρός για τα spreads της Ιταλίας.

Όπως είδαμε τις δύο τελευταίες εβδομάδες η πολιτική αβεβαιότητα οδήγησε τα spread υψηλότερα, καταργώντας στην ουσία το ασφάλιστρο του QE από τις αγορές ιταλικών ομολόγων.

Με τη δυνητική αύξηση του δημοσιονομικού σχεδίου και τη ρητορική από τον συνασπισμό των Φιλελεύθερων και Δημοκρατικών Ομάδων, που θα μπορούσε να υπονομεύσει το σχέδιο για το ευρώ, είναι δύσκολο να προβλεφθεί οποιαδήποτε βραχυπρόθεσμη στήριξη για το χρέος της ιταλικής κυβέρνησης.

Το συμπέρασμα της τράπεζας: εάν οι επενδυτές είναι long στους ιταλικούς τίτλους, τώρα μπορεί να είναι μια καλή στιγμή να κλείσουν θέσεις.

Πηγή:www.bankingnews.gr

www.worldenergynews.gr