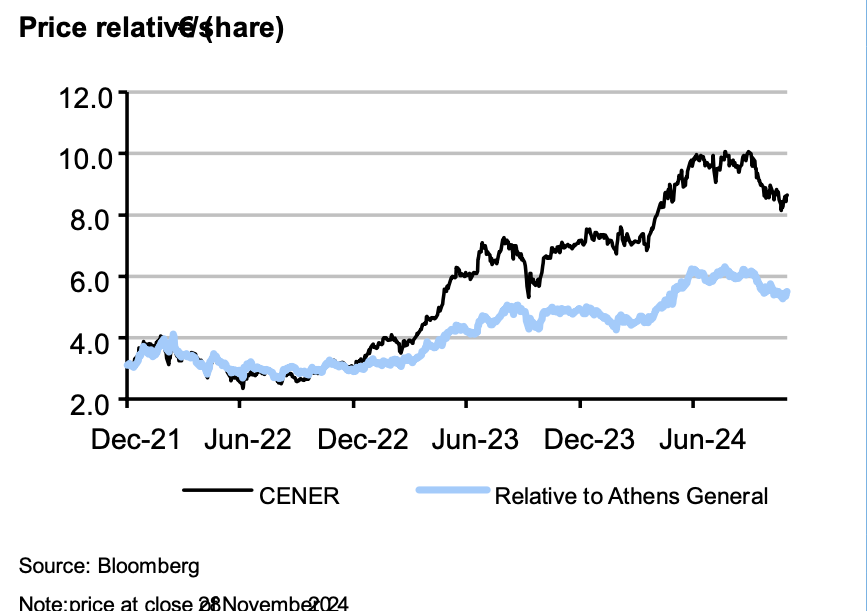

Σύσταση Overweight για την μετοχή

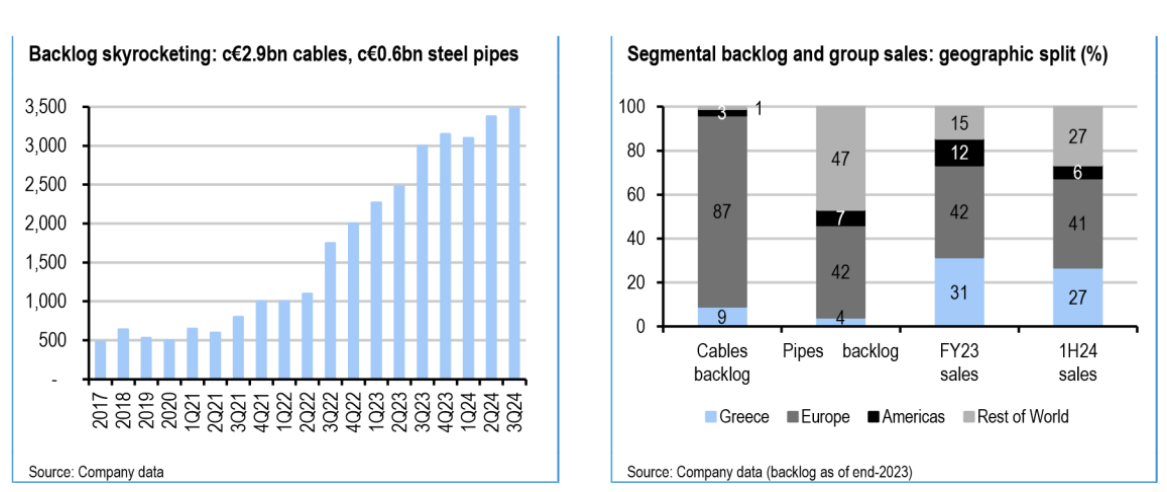

Τιμή - στόχο στα 12,6 ευρώ και σύσταση Overweight δίνει για την μετοχή της Cenergy η Pantelakis η οποία δίνει ιδιαίτερη έμφαση στο υψηλό ανεκτέλεστο της εταιρείας το οποίο ανέρχεται στα 3,5 δισ. ευρώ.

Σύμφωνα με την Pantelakis η Cenergy συνεχίζει να οδηγεί το πράσινο κύμα μετάβασης, με τη ζήτηση για καλώδια υψηλής τεχνολογίας ηλεκτρικής ενέργειας να βρίσκεται σε ανοδική τάση που καθοδηγείται από τις διπλές δυνάμεις της ανανέωσης ενέργειας (μετάβαση σε ΑΠΕ) και της ηλεκτροδότησης (εκτός άλλων πηγών ενέργειας).

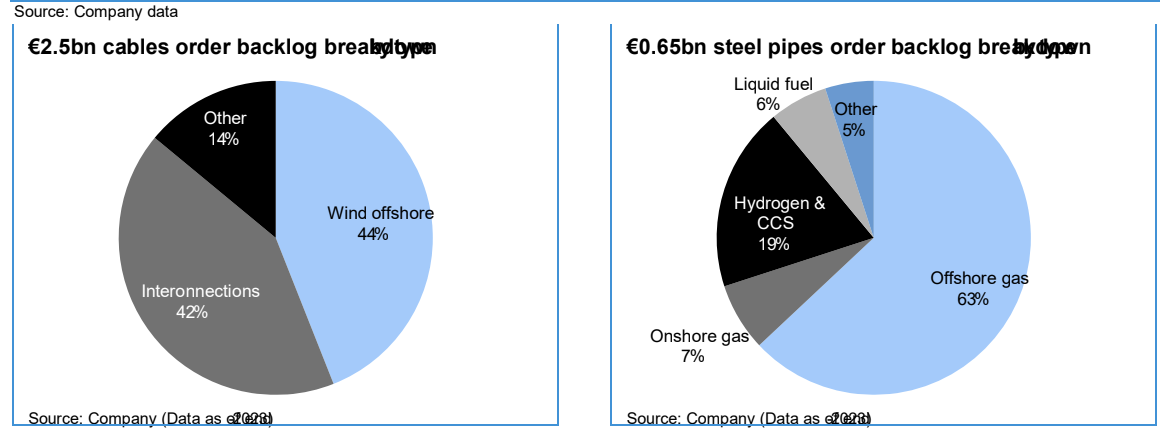

Το ανεκτέλεστο της έχει σκαρφαλώσει σε νέα υψηλά ρεκόρ (3,5 δισ. ευρώ, εκ των οποίων 2,9 δισ. ευρώ καλώδια, έναντι 2 δισ. ευρώ πριν από δύο χρόνια) εν μέσω ισχυρής πρόσληψης παραγγελιών, ενισχύοντας έτσι τη μελλοντική προβολή, καθώς τα νέα συμβόλαια αναφέρονται πλέον σε παραδόσεις 2026+.

Επιπλέον, ένα μεγαλύτερο μερίδιο προσοδοφόρων έργων καλωδίων στο συνολικό μείγμα πωλήσεων καθώς και τα πλήρη χρονοδιαγράμματα παραγωγής (υψηλά ποσοστά χρήσης εργοστασίων) και για τα δύο τμήματα (και για χαλύβδινους σωλήνες) διατηρούν τα περιθώρια κέρδους.

Η Διοίκηση αύξησε τον δείκτη EBITDA της χρήσης σε €245-265 εκατ. (από €230-250 εκατ.) ή +15-24% σε ετήσια βάση. Βρίσκεται στα €267 εκατ. (δηλαδή μόλις +7% σε ετήσια βάση για το τέταρτο τρίμηνο) και, ειδικότερα, αναμένεται σύμφωνα με την Pantelakis να συνεχιστεί η δυναμική, αυξάνοντας τα 3ετή CAGR 19%/33% για πρόσθετο EBITDA/καθαρό εισόδημα αντίστοιχα.

Τέλος, προβλέπεται ότι οι ROIC θα ανέλθουν στο 20% (17,6% το 2023) και το ισχυρό OCF περισσότερο από τη χρηματοδότηση κεφαλαιουχικών δαπανών, προκαλώντας περαιτέρω απομόχλευση (0,6x 2026e καθαρό χρέος/EBITDA).

Καλοσχεδιασμένο και χαμηλού κινδύνου χαρακτηρίζεται το άνοιγμα της εταιρείας στο Greenfield των ΗΠΑ, πρώτα μέσω εργοστασίου χερσαίων καλωδίων (για αναβαθμίσεις δικτύου) στο Μέριλαντ, ένα έργο 200 εκατομμυρίων δολαρίων, που θα χρηματοδοτηθεί από το πρόσφατα ολοκληρωμένο SCI 200 εκατομμυρίων ευρώ (τιμή 9 ευρώ/sh, 3 φορές κάλυψη , 80% από ξένους επενδυτές, αυξάνοντας το free-float στο 29%) και εξασφαλισμένη πίστωση φόρου 58 εκατ. δολ.

Η επέκταση στην εξαιρετικά κερδοφόρα και δυναμικά αναπτυσσόμενη αγορά των ΗΠΑ είναι βασικός καταλύτη για τη μετοχή, με την προτίμηση «Buy America» να καθιστά επιτακτική την ύπαρξη μιας τοπικής αλυσίδας εφοδιασμού για ανταγωνιστικότητα τονίζει η Pantelakis.

Το νέο εργοστάσιο θα τεθεί σε λειτουργία στα τέλη του 2027, προσθέτοντας 50 εκατ. ευρώ ετησίως και εκτοξεύοντας το EBITDA του ομίλου πολύ πάνω από το όριο των 400 εκατ. ευρώ (έναντι μόλις 214 εκατ. ευρώ το 2023).

Αξίζει να σημειωθεί ότι η περιορισμένη έκθεση στην αγορά καλωδίων/σωλήνων από χάλυβα των ΗΠΑ βραχυπρόθεσμα αμβλύνει τυχόν φόβους που συνδέονται με την αλλαγή πολιτικής της επερχόμενης αμερικανικής κυβέρνησης για τις ανανεώσιμες πηγές ενέργειας και τους δασμούς στα εισαγόμενα αγαθά.