Σχετικά Άρθρα

Ανοδικά οι αγορές, πάνω από τις 6.000 μονάδες ο S&P – Ακολουθεί η Ευρώπη

Ισχυροποιείται το δολάριο – Ποιοι ευνοούνται – Πάνω από από 80.000 το Bitcoin

Παράθυρο Σολτζ για ψήφο εμπιστοσύνης πριν τα Χριστούγεννα - Εκλογές τον Φεβρουάριο - Στο +1,33% ο DAX

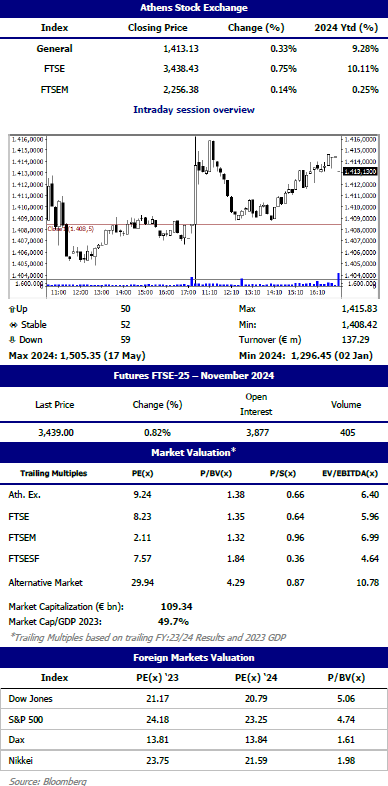

Ο Γενικός Δείκτης απομακρύνεται από το ψυχολογικό όριο των 1.400 μονάδων, με επόμενο στόχο τη διάσπαση των 1.425 μονάδων τον απλό ΚΜΟ των 200 ημερών και την ισχυρή αντίσταση των 1.450 μονάδων, ενώ στην πρώτη στήριξη βρίσκονται οι 1.398 μονάδες ο εκθετικός ΚΜΟ των 200 ημερών.

Oι ενεργειακές μετοχές έκλεισαν ως εξής:

Ο AΔMHE ενισχύθηκε 2,36% στα 2,38 ευρώ με όγκο συναλλαγών 432.459, κεφαλαιοποίηση 553 εκατ., υψηλό ημέρας στα 2,39 και χαμηλό στα 2,315

H ΔΕΗ ενισχύθηκε 0,74% στα 12,29 ευρώ με όγκο συναλλαγών 248.04, κεφαλαιοποίηση 4,694 δισ., υψηλό ημέρας στα 12,37 και χαμηλό στα 12,17.

Η Motor Oil ενισχύθηκε 1,01% στα 19,98 ευρώ με όγκο συναλλαγών 139.979, κεφαλαιοποίηση 2,213 δισ., υψηλό ημέρας στα 20,08 και χαμηλό στα 19,74.

Η Μetlen ενισχύθηκε 1,96% στα 33,22 ευρώ με συναλλαγές 223.144 κεφαλαιοποίηση 4,746 δισ., υψηλό ημέρας στα 33,26 και χαμηλό στα 32,42.

Τα ΕΛΠΕ ενισχύθηκεν 1,32% στα 6,89 ευρώ με όγκο συναλλαγών 54.640, κεφαλαιοποίηση 2,107 δισ., υψηλό ημέρας στα 6,925 και χαμηλό στα 6,805.

Η Cenergy Holding ενισχύθηκε 2,44% στο 8,83 ευρώ με όγκο συναλλαγών 186.795, κεφαλαιοποίηση 1,875 δισ., υψηλό ημέρας στα 8,87 και χαμηλό στα 8,69.

Η ΓΕΚ ΤΕΡΝΑ υποχώρησε 0,11% στα 17,44 ευρώ με όγκο συναλλαγών 83.951, κεφαλαιοποίηση 1,803 δισ., υψηλό ημέρας στα 17,56 και χαμηλό στα 17,28.

Η ΤΕΡΝΑ Ενεργειακή ενισχύθηκε 0,25% στα 19,77 ευρώ με όγκο συναλλαγών 77.770, κεφαλαιοποίηση 2,339 δισ., υψηλό ημέρας στα 19,78 και χαμηλό στα 19,71.

Η ΒΙΟΧΑΛΚΟ ενισχύθηκε 2,12% στα 5,29 ευρώ με όγκο συναλλαγών 181.683, κεφαλαιοποίηση 1,371 δισ., υψηλό ημέρας στα 5,35 και χαμηλό 5,21.

Η ΕΛΧΑ ενισχύθηκε 1,72% στα 1,77 ευρώ με όγκο συναλλαγών 88.723, κεφαλαιοποίηση 664 εκατ., με υψηλό ημέρας στα 1,77 και χαμηλό 1,748.

Η ΤΙΤΑΝ ενισχύθηκε 0,3% στα 33 ευρώ με όγκο συναλλαγών 46.328, κεφαλαιοποίηση 2,584 δισ., υψηλό ημέρας στα 33,45 και χαμηλό 32,9.

Η ΕΛΛΑΚΤΩΡ υποχώρησε 0,56% στα 1,77 ευρώ με 171.161 συναλλαγές, κεφαλαιοποίηση 616 εκατ., με υψηλό ημέρας στα 1,794 και χαμηλό 1,756.

Η ΙΝΤΡΑΚΑΤ υποχώρησε 0,31% στα 4,88 ευρώ με όγκο συναλλαγών 130.875 κεφαλαιοποίηση 783 εκατ., με υψηλό ημέρας στα 4,95 και χαμηλό 4,82.

Η Quest ενισχύθηκε 1,23% στα 5,74 ευρώ με συναλλαγές 12.693, κεφαλαιοποίηση 615 εκατ., με υψηλό ημέρας στα 5,83 και χαμηλό 5,7.

Εικόνα αγοράς

Ο Γενικός Δείκτης κινείται στις 1.424 μονάδες, με πρώτη αντίσταση τις 1.425 μονάδες, ο απλός ΚΜΟ των 200 ημερών και ακολουθούν 1.445 – 1.450, οι 1.480 και οι 1.500 –1.510 μονάδες.

Ο Τραπεζικός Δείκτης βρίσκεται στις 1.240 μονάδες, διασπώντας την πρώτη αντίσταση των 1.238 μονάδες ο απλός ΚΜΟ των 200 ημερών και ακολουθούν οι 1.250 μονάδες, οι 1.290, οι 1.320, οι 1.360 και οι 1.400 μονάδες.

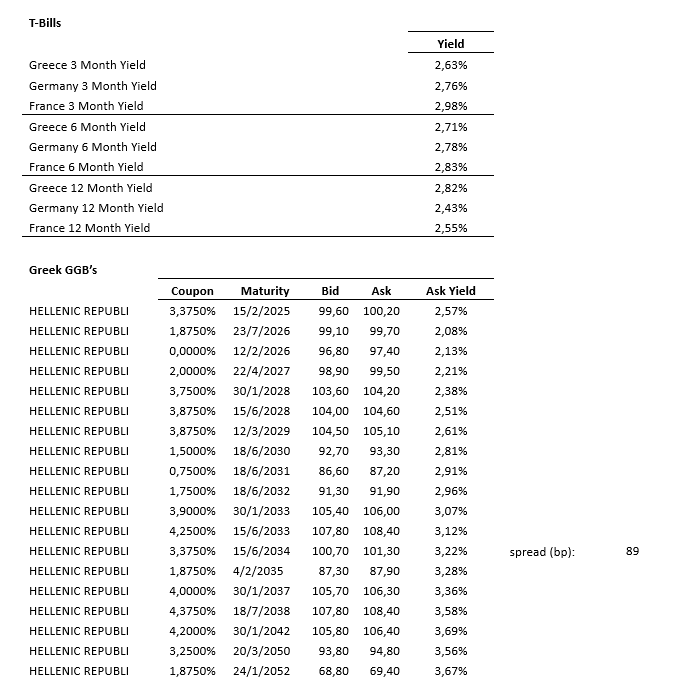

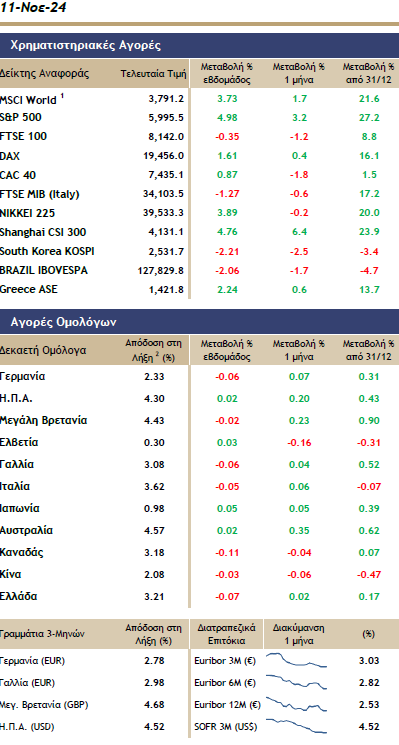

Το ελληνικό 10ετές ομόλογο βρίσκεται στο 3,21% και το 10ετές ιταλικό 3,61% με το μεταξύ τους spread στις -40 μονάδες βάσης.

Ανοδικά κινείται το ελληνικό χρηματιστήριο, στις 1.424 μονάδες, με στηρίξεις από μη τραπεζικές μετοχές του FTSE 25, ενώ στις τράπεζες, εν μέσω μεταβλητότητας ξεχωρίζει η Alpha Bank +3,5% για δεύτερη συνεχόμενη συνεδρίαση..

Αναλυτικά, στις υπόλοιπες τράπεζες, εν μέσω μεταβλητότητας, ανοδικά κινούνται Πειραιώς +0,90% και Eurobank +0,20% και αμετάβλητη η Εθνική..

Στα μη τραπεζικά blue chips, ανοδικά ξεχωρίζουν Viohalco +2,5%, Coca Cola +1,4%, Μotor Oil +1,2%...ενώ υποχωρούν Sarantis -1,6%, Autohellas -1%...

Στο επίκεντρο τα οικονομικά αποτελέσματα 9μήνου, με τις τράπεζες να μονοπωλούν το ενδιαφέρον λόγω των θεμελιωδών μεγεθών αλλά και της ανακοίνωσηε για ταχύτερη μείωση της αναβαλλόμενης φορολογίας.

Βελτίωση καταγράφεται σήμερα 11/11 στην αγορά ομολόγων, στον απόηχο της θριαμβευτικής νίκης του D. Trumb αλλά και της μείωσης των επιτοκίων κατά 0,25% από την Fed και BoE.

Υπενθυμίζεται ότι στη τελευταία συνεδρίαση (17/10) και η Ευρωπαϊκή Κεντρική Τράπεζα προχώρησε στην τρίτη μείωση επιτοκίων φέτος ενώ ήταν η πρώτη φορά που προχώρησε σε δεύτερη διαδοχική μείωση από τον Δεκέμβριο του 2011.

Το ελληνικό 10ετές ομόλογο βρίσκεται στο 3,21% και το 10ετές ιταλικό 3,61% με το μεταξύ τους spread στις -40 μονάδες βάσης.

H τεχνική εικόνα της αγοράς ομολόγων

Τα διαγράμματα για τις αγορές από τη BETA Sec.

Το σχόλιο για τις αγορές από τη Hellenic Asset Management

Το κορυφαίο γεγονός της προηγούμενης εβδομάδας ήταν χωρίς αμφιβολία, η επανεκλογή Τραμπ στον Λευκό Οίκο, ιδιαίτερα με την άνεση που επετεύχθη, όπου μία φαινομενικά αμφίρροπη εκλογική αναμέτρηση έληξε με εύκολη επικράτηση των Ρεπουμπλικάνων.

Οι επιπτώσεις στις αγορές ήταν άμεσες με τον S&P 500 να κλείνει 2,5% υψηλότερα την Τετάρτη και διατηρώντας την ανοδική τροχιά έως το τέλος της εβδομάδας, σπάζοντας ενδοσυνεδριακά την Παρασκευή το φράγμα των 6.000 μονάδων και σημειώνοντας το 50ο υψηλό του αυτό το έτος.

Στα άλλα πολύ σημαντικά νέα για τις αγορές την προηγούμενη εβδομάδα -που όμως επισκιάστηκαν από τις αμερικανικές εκλογές -οι κεντρικές τράπεζες των ΗΠΑ και της Μ. Βρετανίας προχώρησαν σε νέα μείωση επιτοκίων κατά 0,25%.

Θεωρείται όμως, για αμφότερες αυτές τις δύο κεντρικές τράπεζες, πολύ δύσκολο να προβούν σε νέα μείωση στις τελευταίες τους συνεδριάσεις τον Δεκέμβριο, σε αντίθεση με την Ευρωπαϊκή Κεντρική Τράπεζα για την οποία όλα τα ενδεχόμενα είναι ανοιχτά με επικρατέστερη μία περαιτέρω μείωση τον Δεκέμβριο.

Την Παρασκευή ανακοινώθηκε η απόφαση της κινεζικής κυβέρνησης να χρηματοδοτήσει το αντίστοιχο των 1,4 τρισ. δολαρίων, μέσω ανταλλαγής, τα χρέη των επαρχιών, με σαφή προσανατολισμό στην τόνωση της οικονομίας των περιφερειών της, απελευθερώνοντας συγχρόνως κονδύλια για κρατικές δαπάνες.

Τα κεφάλαια αυτά θα παρασχεθούν σταδιακά μέχρι το 2028.

Αυτή την εβδομάδα τα σημαντικά νέα ξεκινούν την Τετάρτη, με τον Δείκτη Τιμών Καταναλωτή Οκτωβρίου στις ΗΠΑ να αναμένεται να έχει αυξηθεί κατά 2,6% σε ετήσια βάση και με τις αγορές ομολόγων να το αναμένουν με ιδιαίτερο ενδιαφέρον.

Το ΑΕΠ 2ου τριμήνου από την Ιαπωνία και τη Μ. Βρετανία επίσης θα προσελκύσουν το ενδιαφέρον των αγορών την Παρασκευή, ενώ την ίδια ημέρα το απόγευμα οι λιανικές πωλήσεις Οκτωβρίου στις ΗΠΑ, θα έρθουν να μας δώσουν μία εικόνα για την κατάσταση των αμερικανικών νοικοκυριών.

Κέρδη στις ευρωπαϊκές αγορές

Ανοδικά κινούνται σήμερα 11/11 οι ευρωπαϊκές αγορές, μετά τα ρεκόρ στη Wall Street, με τους δείκτες Dow και S&P 500 να ολοκληρώνουν την καλύτερη εβδομάδα του τελευταίου έτους μετά την εκλογική νίκη του Donald Trump.

Οι αμερικανικές μετοχές έλαβαν επίσης ώθηση από τη Fed, αφού μείωσε τα επιτόκια κατά 0,25% την περασμένη Πέμπτη.

Δεν έχουν προγραμματιστεί σήμερα 11/11 σημαντικές ανακοινώσεις στοιχείων στην Ευρώπη για τη Δευτέρα.

Οι παγκόσμιοι επενδυτές θα αναμένουν τις τελευταίες μετρήσεις για τον πληθωρισμό στις ΗΠΑ που θα ανακοινωθούν αργότερα μέσα στην εβδομάδα.

Επίσης, στη Γερμανία, η έκθεση του του Δείκτη Τιμών Καταναλωτή για τον Οκτώβριο θα κυκλοφορήσει αύριο Τρίτη 12/11, ακολουθούμενη από παρόμοιες αναφορές για την Ισπανία, την Ιταλία και τη Γαλλία αργότερα μέσα στην εβδομάδα. Η ΕΕ θα δημοσιεύσει επίσης στοιχεία σχετικά με την αύξηση της απασχόλησης και του ΑΕΠ για το 3ο τρίμηνο την Πέμπτη. Εν τω μεταξύ, το Ηνωμένο Βασίλειο θα αναφέρει τα στοιχεία για το ΑΕΠ του τρίτου τριμήνου την Παρασκευή.

Πτώση καταγράφεται στις τιμές του πετρελαίου με το brent να διαμορφώνεται στα 73,06 δολ. το βαρέλι στο -1,1% και του αμερικανικού αργού στα 69,50 δολ. το βαρέλι στο -1,25%.

Άνοδος +2,8% καταγράφεται στις τιμές του φυσικού αερίου, με το ολλανδικό TTF Δεκεμβρίου στα 43,61 ευρώ.

Ειδικότερα, ο δείκτης Dax στη Γερμανία βρίσκεται στο +1,4%, ο δείκτης CAC στο Παρίσι στο +1,2%, ο δείκτης FTSE MIB στο +1,2%, ο δείκτης IBEX 35 στην Ισπανία στο +0,90% και ο FTSE 100 στο Λονδίνο στο +0,95%.

Στη Wall Street, τα futures του Dow Jones κινούνται στο +0,60%, του S&P 500 στο +0,40% και του Nasdaq στο +0,10%.