Οι πρώτες εκτιμήσεις για την αποτελεσματικότητα της στρατηγικής και τις μελλοντικές κερδοφορίες

Aνεβάζουν τις τιμές - στόχους για την μετοχή της ΔΕΗ μετά την αύξηση κεφαλαίου οι αναλυτές, χωρίς να διαφοροποιούνται σημαντικά για ορισμένους, σε σχέση με αυτές που είχαν δοθεί μετά την ολοκληρωση του διαγωνισμού του ΔΕΔΔΗΕ. Και αυτό γιατί, με τις νέες μετοχές στα 9 ευρώ, που θα αντιστοιχούν στα 1,35 δισ ευρώ κεφάλαια, τα κέρδη ανά μετοχή δεν θα είναι υψηλότερα για να καταστήσουν σημαντικά ελκυστικότερο τον μελλοντικό πολλαπλασιαστή, κάτι που δεν αναμένεται να επιτευχθεί από τις άμεσες χρήσεις.

Για τον λόγο αυτό οι πρώτες προσεγγίσεις διατηρούνται στα επίπεδα των 14,50 ευρώ όπως αυτή της Eurobank Equities αλλά και άλλης μη τραπεζικής, που αναμένεται να εκδοθεί σύμφωνα με πληροφορίες και η οποία θα κινηθεί στα αυτά επίπεδα.

Θα υπάρξουν όμως και άλλες εν ευθέτω χρόνω οι οποίες θα είναι σε υψηλότερα επίπεδα τουλάχιστον στα 18 ευρώ, που θα προεξοφλούν μια σημαντική άνοδο στα κέρδη αλλά και την αποτίμηση, όπως θα διαμορφώνεται με τις επενδύσεις της εταιρίας και τις προοπτικές της. Παράλληλα η μετoxή, εκτιμάται, ότι με την είσοδο των νέων τεμαχίων στις 16 Νοεμβρίου θα εισαχθεί στον MSCI Greece.

Στην σχετική αναφορά της Eurobank, σημειώνεται, ότι η ΔΕΗ αναμένει σωρευτικές λειτουργικές ταμειακές ροές για την περίοδο 2022 -2024 στα 2,1 δισ ευρώ και κατά συνέπεια θα απαιτηθεί μόλις ένα ποσό 700 - 900 εκατ να χρηματοδοτηθεί με δανεισμό για να υλοποιηθεί το επενδυτικό πρόγραμμα.

Με το άθροισμα τμημάτων και δραστηριοτήτων με βάση τις προοπτικές του 2026 το EV της επιχείρησης, η αξία της δηλαδή μετά την ολοκλήρωση του επενδυτικού προγράμματος θα κάνει 10 δισ, που σημαίνει ότι η σχέση EV/EBITDA θα διαμορφώνεται στο 7,2. Η καθαρή αξία της επιχείρησης μετά την αφαίρεση του καθαρού δανεισμού και άλλες υποχρέωσεις κάθεται στα 7,69 δισ ευρώ. Σε 2,42 δισ αποτιμάται το 51% του ΔΕΔΔΗΕ, 3,587 δισ η παροχή και εμπορία και 3,981 δισ οι ΑΠΕ. Η αποτίμηση αυτή αντιστοιχεί σε 20,5 ευρώ ανά μετοχή με βάση τα μεγέθη του 2026.

Με βάση τα τωρινά δεδομένα τα καθαρά αποτελέσματα περιορίζονται από πλευράς κερδοφορίας στα 17 εκατ το 2021 και 19 εκατ το 2022 με πρώτη ουσιαστική βελτίωση το 2023 στα 132,1 εκατ που ακόμα και στις τρέχουσες τις τιμές, 9,5 ευρώ ανά μετοχή διαπραγματεύεται με προσδοκώμενο P/E 26,3. Θα είναι και η πρώτη χρονιά που η απόδοση ιδίων θα ανέβει στο 3%.

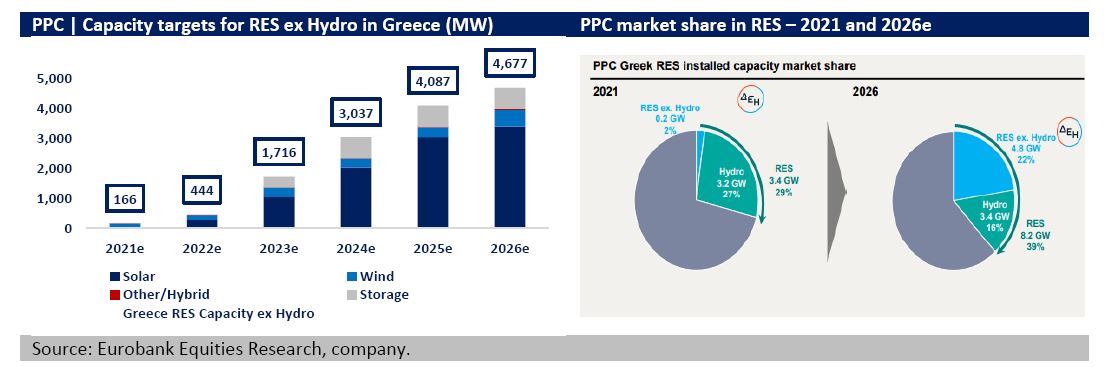

Η νέα ΔΕΗ

Στα παρακάτω διαγράμμα της αναλύσης της Eurobank βλέπουμε τη νέα ΔΕΗ, με τον κύριο όγκο των ΑΠΕ να προέρχεται από τα φωτοβολταϊκά, περιορισμένο από αιολικά, ενώ υπάρχει και η αποθήκευση. Η συμμετοχή των ΑΠΕ της ΔΕΗ στο μερίδιο της ελληνικής αγοράς συμπεριλαμβανομένων και των υδροηλεκτρικών από 29% το 2021 θα ανέλθει στο 39% το 2026.

Η μείωση της λιγνιτικής παραγωγής στο μείγμα της επιχείρησης, παρά την άνοδο το 2023 θα περιορίσει σε 5 εκατ τόνους CO2 τις εκπομπές ρύπων το 2024.

Με τις τιμές των CO2 να ανεβάινουν ανά τόνο πάνω από το 70 ευρώ το 2026, η μείωση της λιγνιτικής παραγωγής θα εξοικονομήσει πάνω από 700 εκατ ευρώ το ίδιο διάστημα.

Για τις ΑΠΕ εκτός υδροηλεκτρικών λαμβάνονται οι παραδοχές για το 2026 με 4,5 GW σε λειτουργία, 56 ευρώ/Mwh για τα μακροπρόθεσμα PPAs, 5% WACC και 4-5,5% απόδοση προεξόφλησης, που λαμβάνεται υπόψη για τις ΑΠΕ ανά την Ευρώπη. Τα EBITDA από τις ΑΠΕ για την περίοδο από το 2027 ως το 2030 διαμορφώνονται κατά μέσον όρο στα 345 εκατ ευρώ και η αποτίμηση τους είναι 11,5 φορές το EBITDA, με ελεύθερες ταμειακές ροές στα 287 εκατ ευρώ.

H ανάλυση περιλαμβάνει ένα discount 1,2 GW σε επίπεδο ολοκληρωθεισών επενδύσεων το 2026 σε σχέση με το αρχικό σχέδιο της ΔΕΗ και παραγωγή ανά μεγαβατώρες (Load Factor) 25,5% στα αιολικά, όσο και ο μέσος όρος της αγοράς και 18-19% στα φ/β.

Το EBITDA της DEH θα είναι 826 το 2021, 1,018 δισ το 2023 και 1,311 δισ το 2025 σύμφωνα με τις προβλέψεις.

Οι λειτουργικές ταμειακές ροές θα ανεβαίνουν συνέχεια με κορύφωση τα 803 εκατ ευρώ το 2023, στο ίδιο σημείο οι επενδυτικές θα κορυφωθούν αρνητικά στο - 1,729 δισ.

Η εταιρία δεν θα διανείμει μέρισμα μέχρι το 2023.

www.worldenergynews.gr

Για τον λόγο αυτό οι πρώτες προσεγγίσεις διατηρούνται στα επίπεδα των 14,50 ευρώ όπως αυτή της Eurobank Equities αλλά και άλλης μη τραπεζικής, που αναμένεται να εκδοθεί σύμφωνα με πληροφορίες και η οποία θα κινηθεί στα αυτά επίπεδα.

Θα υπάρξουν όμως και άλλες εν ευθέτω χρόνω οι οποίες θα είναι σε υψηλότερα επίπεδα τουλάχιστον στα 18 ευρώ, που θα προεξοφλούν μια σημαντική άνοδο στα κέρδη αλλά και την αποτίμηση, όπως θα διαμορφώνεται με τις επενδύσεις της εταιρίας και τις προοπτικές της. Παράλληλα η μετoxή, εκτιμάται, ότι με την είσοδο των νέων τεμαχίων στις 16 Νοεμβρίου θα εισαχθεί στον MSCI Greece.

Στην σχετική αναφορά της Eurobank, σημειώνεται, ότι η ΔΕΗ αναμένει σωρευτικές λειτουργικές ταμειακές ροές για την περίοδο 2022 -2024 στα 2,1 δισ ευρώ και κατά συνέπεια θα απαιτηθεί μόλις ένα ποσό 700 - 900 εκατ να χρηματοδοτηθεί με δανεισμό για να υλοποιηθεί το επενδυτικό πρόγραμμα.

Με το άθροισμα τμημάτων και δραστηριοτήτων με βάση τις προοπτικές του 2026 το EV της επιχείρησης, η αξία της δηλαδή μετά την ολοκλήρωση του επενδυτικού προγράμματος θα κάνει 10 δισ, που σημαίνει ότι η σχέση EV/EBITDA θα διαμορφώνεται στο 7,2. Η καθαρή αξία της επιχείρησης μετά την αφαίρεση του καθαρού δανεισμού και άλλες υποχρέωσεις κάθεται στα 7,69 δισ ευρώ. Σε 2,42 δισ αποτιμάται το 51% του ΔΕΔΔΗΕ, 3,587 δισ η παροχή και εμπορία και 3,981 δισ οι ΑΠΕ. Η αποτίμηση αυτή αντιστοιχεί σε 20,5 ευρώ ανά μετοχή με βάση τα μεγέθη του 2026.

Με βάση τα τωρινά δεδομένα τα καθαρά αποτελέσματα περιορίζονται από πλευράς κερδοφορίας στα 17 εκατ το 2021 και 19 εκατ το 2022 με πρώτη ουσιαστική βελτίωση το 2023 στα 132,1 εκατ που ακόμα και στις τρέχουσες τις τιμές, 9,5 ευρώ ανά μετοχή διαπραγματεύεται με προσδοκώμενο P/E 26,3. Θα είναι και η πρώτη χρονιά που η απόδοση ιδίων θα ανέβει στο 3%.

Η νέα ΔΕΗ

Στα παρακάτω διαγράμμα της αναλύσης της Eurobank βλέπουμε τη νέα ΔΕΗ, με τον κύριο όγκο των ΑΠΕ να προέρχεται από τα φωτοβολταϊκά, περιορισμένο από αιολικά, ενώ υπάρχει και η αποθήκευση. Η συμμετοχή των ΑΠΕ της ΔΕΗ στο μερίδιο της ελληνικής αγοράς συμπεριλαμβανομένων και των υδροηλεκτρικών από 29% το 2021 θα ανέλθει στο 39% το 2026.

Η μείωση της λιγνιτικής παραγωγής στο μείγμα της επιχείρησης, παρά την άνοδο το 2023 θα περιορίσει σε 5 εκατ τόνους CO2 τις εκπομπές ρύπων το 2024.

Με τις τιμές των CO2 να ανεβάινουν ανά τόνο πάνω από το 70 ευρώ το 2026, η μείωση της λιγνιτικής παραγωγής θα εξοικονομήσει πάνω από 700 εκατ ευρώ το ίδιο διάστημα.

Για τις ΑΠΕ εκτός υδροηλεκτρικών λαμβάνονται οι παραδοχές για το 2026 με 4,5 GW σε λειτουργία, 56 ευρώ/Mwh για τα μακροπρόθεσμα PPAs, 5% WACC και 4-5,5% απόδοση προεξόφλησης, που λαμβάνεται υπόψη για τις ΑΠΕ ανά την Ευρώπη. Τα EBITDA από τις ΑΠΕ για την περίοδο από το 2027 ως το 2030 διαμορφώνονται κατά μέσον όρο στα 345 εκατ ευρώ και η αποτίμηση τους είναι 11,5 φορές το EBITDA, με ελεύθερες ταμειακές ροές στα 287 εκατ ευρώ.

H ανάλυση περιλαμβάνει ένα discount 1,2 GW σε επίπεδο ολοκληρωθεισών επενδύσεων το 2026 σε σχέση με το αρχικό σχέδιο της ΔΕΗ και παραγωγή ανά μεγαβατώρες (Load Factor) 25,5% στα αιολικά, όσο και ο μέσος όρος της αγοράς και 18-19% στα φ/β.

Το EBITDA της DEH θα είναι 826 το 2021, 1,018 δισ το 2023 και 1,311 δισ το 2025 σύμφωνα με τις προβλέψεις.

Οι λειτουργικές ταμειακές ροές θα ανεβαίνουν συνέχεια με κορύφωση τα 803 εκατ ευρώ το 2023, στο ίδιο σημείο οι επενδυτικές θα κορυφωθούν αρνητικά στο - 1,729 δισ.

Η εταιρία δεν θα διανείμει μέρισμα μέχρι το 2023.

www.worldenergynews.gr