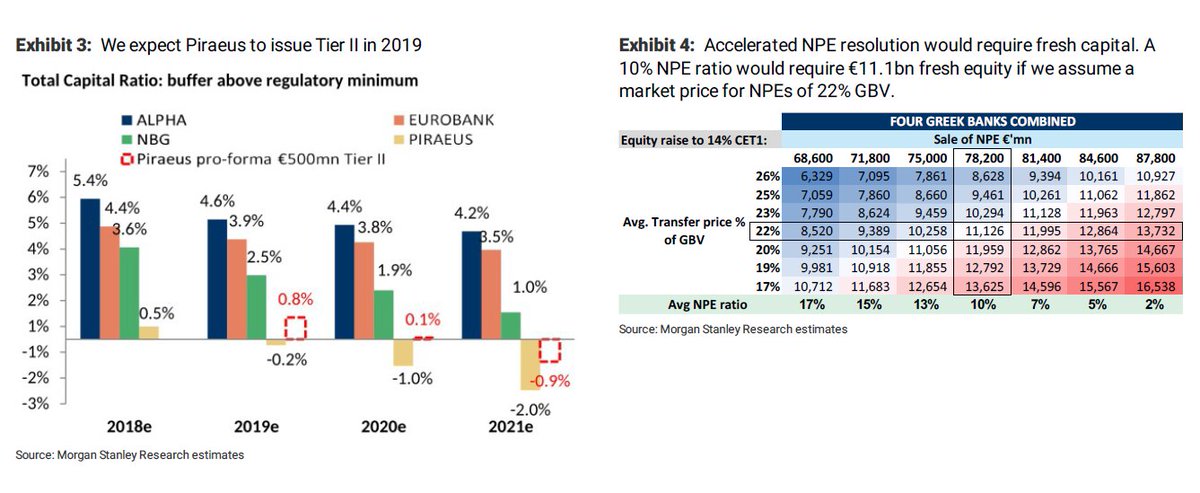

Το κόστος της κεφαλαιακής ενίσχυσης που απαιτείται για να διατηρήσουν οι ελληνικές τράπεζες τον δείκτη CET1 στο 14% για τους επενδυτές θα είναι 11,1 δισ. ευρώ

Το κόστος της κεφαλαιακής ενίσχυσης που απαιτείται για να διατηρήσουν οι ελληνικές τράπεζες τον δείκτη CET1 στο 14% μετά από τις ενέργειες μείωσης των NPEs στο 10% θα είναι για τους επενδυτές 11,1 δισ. ευρώ.

Αυτό αναφέρει η Morgan Stanley, στο πλαίσιο της διερεύνησης των επιλογών που έχουν τεθεί στο τραπέζι για την αντιμετώπιση του μεγάλου όγκου των μη εξυπηρετούμενων δανείων, προχωρώντας γι' αυτό το λόγο σε αφαίρεση των τιμών στόχων των ελληνικών τραπεζικών μετοχών.

Ειδικότερα, στη σημερινή, 19 Δεκεμβρίου 2018, 51σέλιδη ανάλυσή της υπό τον τίτλο "Greek Banks - Exploring the 'bad bank' bull case" (ελληνικές τράπεζες - διερευνόντας το θετικό σενάριο της bad bank), η Morgan Stanley επισημαίνει ότι οι στόχοι για τη μείωση των NPEs θα επιφέρουν ένα κόστος για τους επενδυτές της τάξεως των 11,1 δισ. ευρώ.

Δηλαδή εκτιμάται στα 3 δισ. ευρώ για την Alpha Bank, στα 2 δισ. ευρώ για την Eurobank, στα 0,7 δισ. ευρώ για την Εθνική και στα 5,5 δισ. ευρώ για την Πειραιώς.

Πιο συγκεκριμένα, η Morgan Stanley υποστηρίζει ότι οι τιμές αγοράς υπονοούν ένα discount 45-59% στη λογιστική αξία των ελληνικών NPEs, κάτι που θα επιφέρει έλλειμμα προβλέψεων αν οι τράπεζες χρησιμοποιήσουν το όχημα ειδικού σκοπού (SPV) που προτείνεται για να πετύχουν τον στόχο για τα NPEs.

Έτσι, το κόστος της κεφαλαιακής ενίσχυσης που απαιτείται για να διατηρήσουν οι ελληνικές τράπεζες τον δείκτη κεφαλαιακής επάρκειας (CET1) στο 14% για τους επενδυτές θα είναι 11,1 δισ. ευρώ.

Όπως εξηγεί, για να μπορέσουν οι ελληνικές τράπεζες να μειώσουν 78 δισ. ευρώ NPEs σε τιμές αγορές, ο δείκτης CET1 θα μειωθεί από 15,8% στο 7,5%.

Πριν τη λογιστικοποίηση της μείωσης των στοιχείων του ενεργητικού με σταθμισμένο κίνδυνο από την ανασυγκρότηση των NPEs, οι ελληνικές τράπεζες θα χρειαζόντουσαν συνολικά 11,1 δισ. ευρώ για να επαναφέρουν το δείκτη CET1 στο 14%.

Το ποσό των απαιτούμενων ιδίων κεφαλαίων θα μπορούσε να είναι χαμηλότερο ανάλογα με τη δομή του SPV, συγκεκριμένα το μέγεθος και τη στάθμιση κινδύνου της έκθεσης των τραπεζών στο όχημα.

Κατά την άποψη της οι ελληνικές τράπεζες μπορούν να επιτύχουν αυτούς τους στόχους, αλλά τα έσοδα θα παραμείνουν έντονα πιεσμένα.

Όπως επισημαίνει η Morgan Stanley, η επίτευξη των στόχων μείωσης των NPEs περιορίζει τα περιθώρια βελτίωσης των αποδόσεων, ενώ στο βασικό σενάριο για την bad bank προβλέπει ότι το επίπεδο των μη εξυπηρετούμενων ανοιγμάτων το 2021 θα εξακολουθεί να είναι ανώτερο του 20%.

Με βάση αυτό, το βασικό σενάριο δείχνει ότι υπάρχουν ελάχιστες ευκαιρίες για τους επενδυτές να τοποθετηθούν στην ανάκαμψη της Ελλάδας μέσω των τραπεζών.

Εντούτοις, μια bad Bank "θα ξεκλειδώσει το bull σενάριο" στην Εθνική Τράπεζα και την Eurobank.

Οι νέοι στόχοι μείωσης των NPEs όμως έως το 2021 είναι φιλόδοξοι.

Και αυτό διότι υποδηλώνουν μια μείωση της έκθεσης σε NPE κατά 60% μέχρι τα τέλη του 2021.

Δηλαδή ο δείκτης NPE θα μειωνόταν σήμερα από ~ 50% σε ~ 20% το 2021.

Έτσι υπάρχει σημαντικός σκεπτικισμός από την αγορά, κατά πόσο είναι οι τράπεζες ικανές να επιτύχουν τους στόχους τους με ουδέτερο τρόπο ως προς το κεφάλαιο.

Είναι κάτι που αποδεικνύεται και στην απόδοση των τιμών των μετοχών: Οι μετοχές των ελληνικών τραπεζών έχουν μειωθεί κατά 34-72% από τις αρχές του έτους.

Βέβαια, οι τράπεζες μπορούν να επιτύχουν αυτούς τους στόχους, αλλά οι αποδόσεις θα παραμείνουν σημαντικά μειωμένες, επισημαίνει η Morgan Stanley.

Όπως εκτιμά αναμένεται βελτίωση των ποσοστών αθέτησης και ανάκτησης στην Ελλάδα λόγω της βελτίωσης των μακροοικονομικών συνθηκών, την αύξηση των πωλήσεων χαρτοφυλακίου, τις εκκαθαρίσεις και την ανάπτυξη πιο ελκυστικών προϊόντων αναδιάρθρωσης από τις τράπεζες.

Ωστόσο, είναι λιγότερο αισιόδοξη από τη διαχείριση των τραπεζών αναφορικά με τον ρυθμό ανάκαμψης των οργανικών NPEs.

Στο βασικό σενάριο, αναμένει ότι οι τράπεζες θα πετύχουν τη μείωση των NPEs, αλλά με τον τρόπο αυτό το κόστος κινδύνου θα παραμείνει σε υψηλά επίπεδα και οι αποδόσεις πολύ χαμηλά.

Είναι ένα σενάριο που αντικατοπτρίζεται σε μεγάλο βαθμό στις αποτιμήσεις σε όρους TBV με βάση τις εκτιμήσεις του 2019:

Alpha 0.25x,

Eurobank 0.22x,

Εθνική 0.21x και

Πειραιώς 0.08x.

Η Τράπεζα της Ελλάδος πρότεινε την ίδρυση μιας «κακής τράπεζας» για την επιτάχυνση της μείωσης των ΝΡΕs, αναγνωρίζοντας παράλληλα ότι οι ικανότητες των τραπεζών είναι επί του παρόντος περιορισμένες ώστε να αντιμετωπίζουν πιο επιθετικά το απόθεμά των NPEs χωρίς να προκαλέσουν τη μετατροπή της αναβαλλόμενης φορολογικής πίστωσης σε ίδια κεφάλαια.

Το κόστος μείωσης των NPEs στο 10%; 11,1 δισ. ευρώ, απαντά η Morgan Stanley.

Ενώ λεπτομέρειες για το πώς θα δομηθεί και θα λειτουργήσει η ελληνική bad bank είναι ελλειπείς, η Morgan Stanley εξετάζει τα σενάρια με βάση την εμπειρία άλλων τραπεζικών τομέων όπου χρησιμοποιήθηκε αυτό το μοντέλο.

Η ανάλυση των σεναρίων υποδεικνύει ότι για να μειωθεί στο 10% το επίπεδο των NPEs θα απαιτηθούν επιπλέον κεφάλαια, δεδομένου ότι οι τιμές αγοράς των NPEs συνεπάγονται ένα discount 45-59% στη λογιστική τους αξία.

Έτσι, εδώ υπάρχει το αισιόδοξο σενάριο, κατά το οποίο Εθνική Τράπεζα και η Eurobank βρίσκονται σε καλύτερη θέση, ενώ στο απαισιόδοξο σενάριο, υπάρχει dilution στους υφιστάμενους μετόχους.

Στο απαισιόδοξο μάλιστα σενάριο, οι απώλειες θα οδηγήσουν σε αύξηση κεφαλαίου υπέρ του Ελληνικού Κράτους, ενώ για να επιτευχθούν οι αποδόσεις ιδίων κεφαλαίων οι τράπεζες θα χρειαστούν νέα κεφάλαια.

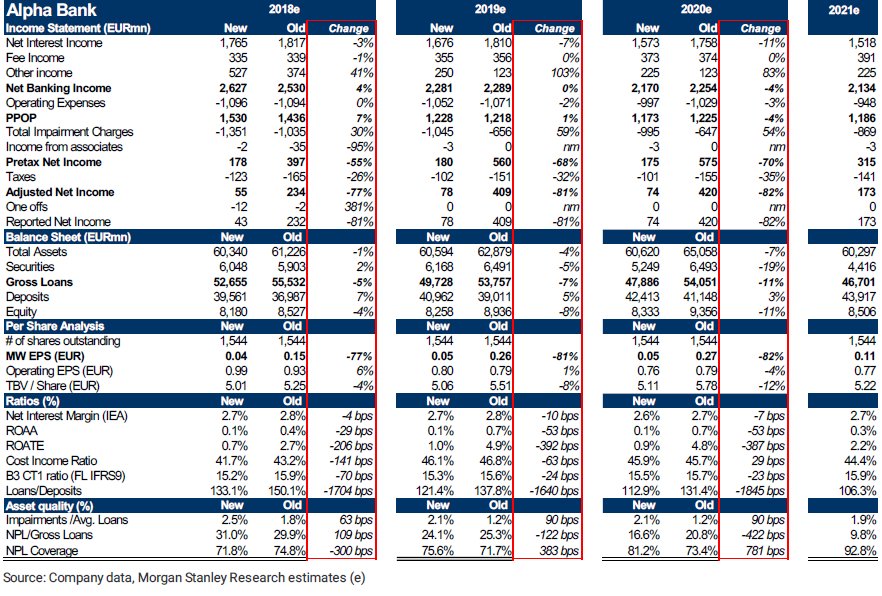

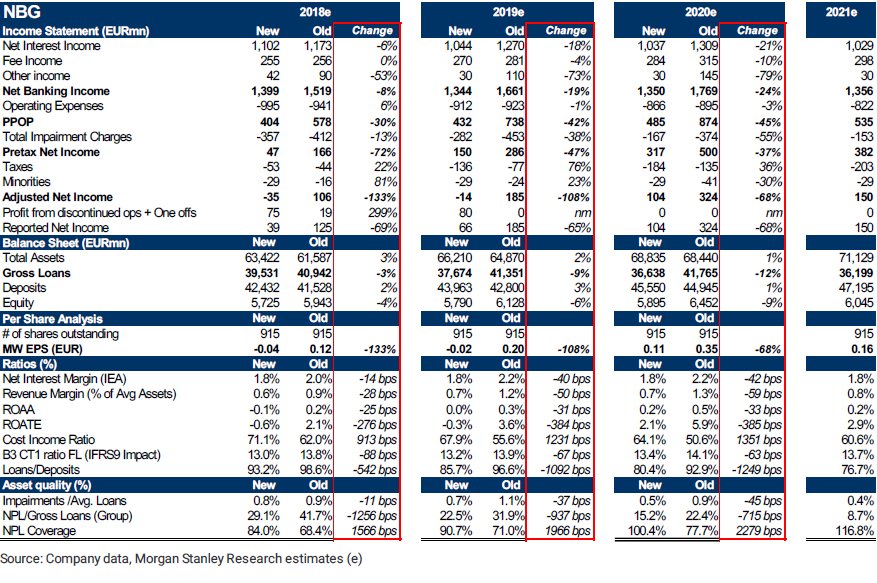

Η Morgan Stanley προχώρησε σε μείωση των εκτιμήσεων για τα μεγέθη των ελληνικών τραπεζών, πλην της Eurobank

ΓΙΑ ΤΗΝ ΕΛΛΗΝΙΚΗ ΟΙΚΟΝΟΜΙΑ

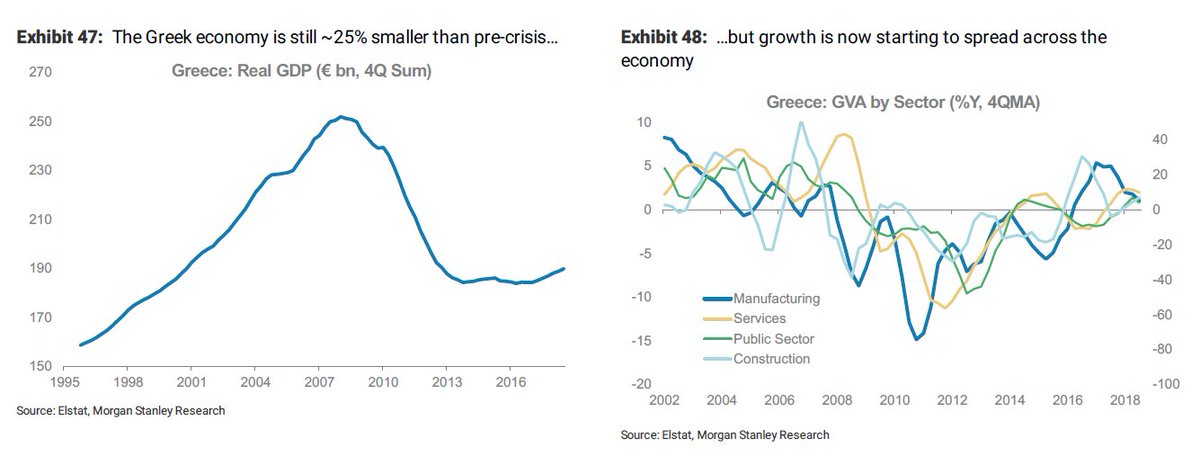

Μετά από μια περίοδο μεγάλης συρρίκνωσης, η ελληνική οικονομία δείχνει τώρα κάποια σημάδια βελτίωσης, παρατηρεί η Morgan Stanley.

Το 2017 ο ρυθμός μεταβολής της ελληνικής οικονομίας τελικά έγινε θετικός, φθάνοντας στο 1,5%.

Επίσης, το 2018, άρχισαν να επεκτείνονται όλοι οι τομείς της οικονομίας.

Ο μεγαλύτερος τομέας των υπηρεσιών επιταχύνεται και είναι τώρα ο ταχύτερα αναπτυσσόμενος τομέας, ενώ οι κατασκευές εξακολουθούν να υστερούν.

Από την πλευρά της ζήτησης, βλέπουμε περισσότερο δυναμισμό τόσο από τις επιχειρήσεις οσο και από τις εξαγωγές, οι οποίες εξακολουθούν να διαδραματίζουν βασικό ρόλο.

Βέβαια, η οικονομία εξακολουθεί να αγωνίζεται για μια πιο ισχυρή ανάκαμψη, έτσι η Morgan Stanley θεωρεί ότι οι πιθανότητες για ένα Bull σενάριο είναι μόλις στο 20%.

Μακροπρόθεσμα εξακολουθεί να υπάρχει αβεβαιότητα.

Δεδομένου ότι ο οικονομικός κύκλος φαίνεται πρώιμος, αυτό που φαίνεται πολύ πιθανό είναι ότι η ελληνική οικονομία θα κρατήσει τον επεκτατικό της ρυθμό για μερικά χρόνια.

Αλλά είναι σημαντικό να προβληματιστούμε για τους κινδύνους.

Δομικά η οικονομία είναι ακόμα εύθραυστη και η δυνητική ανάπτυξη φαίνεται πολύ χαμηλή, ακόμη και από τα πρότυπα της ΕΕ στην περιφέρεια.

Αυτό σημαίνει ότι

1) η οικονομία παραμένει ευάλωτη στις εξωτερικές διαταραχές

2) η πολυετής βιωσιμότητα της οικονομικής ανάπτυξης είναι αμφισβητήσιμη.

Γιατί η πολυετής προοπτική έχει τόσο μεγάλη σημασία;

Η Ελλάδα έχει δύο εκκρεμή θέματα τα οποία συνήθως μπορούν να αντιμετωπιστούν πλήρως μόνο με μια σχετικά μακρά οικονομική ανάκαμψη.

Το πρόβλημα των NPEs και τη δημόσια μόχλευση.

Μετά από πολλούς γύρους ελάφρυνσης του χρέους, ο όγκος του θα μειωθεί την επόμενη δεκαετία υπό τον όρο της θετικής ανάπτυξης και των συνετών δημοσιονομικών πολιτικών.

Χρηματοδότηση αγοράς - Η επόμενη πρόκληση

Η Ελλάδα ολοκλήρωσε το τρίτο πρόγραμμα προσαρμογής της χωρίς κανένα πρόβλημα.

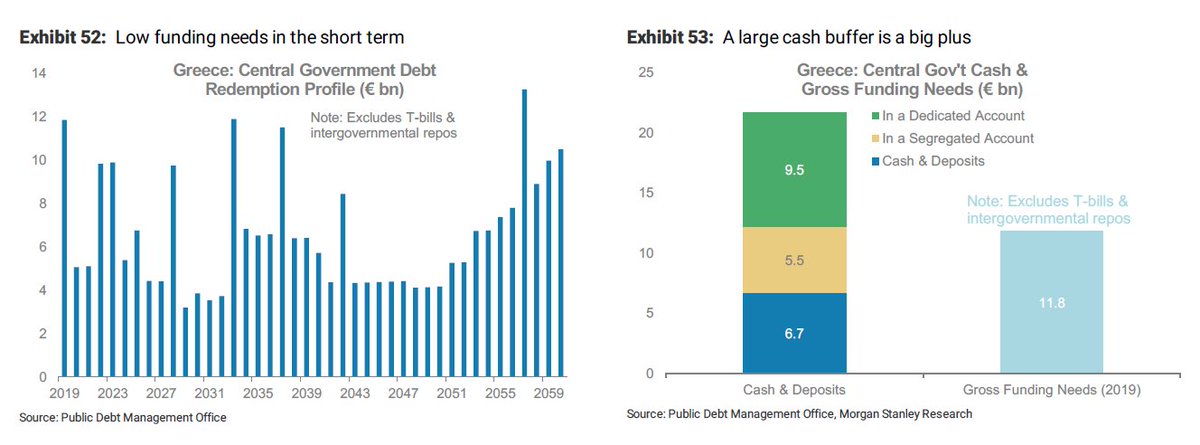

Η επιστροφή στις αγορές είναι τώρα η επόμενη πρόκληση, αν και η χώρα έχει ένα μεγάλο ταμειακό απόθεμα που μπορεί να καλύψει πολλούς μήνες χρηματοδότησης.

Αυτό είναι πολύ θετικό, αλλά ο απώτερος στόχος είναι να αποκατασταθεί η συνεχής πρόσβαση στην αγορά.

Πιο επικίνδυνο το εξωτερικό περιβάλλον

Η υψηλότερη αβεβαιότητα σχετικά με την ευρωπαϊκή πολιτική και η βιωσιμότητα στην περιφέρεια έφερε επιπλέον αστάθεια.

Και, με την ΕΚΤ να σταματά το QE στο τέλος του έτους, θα δημιουργηθούν επιπλέον προκλήσεις για την Ελλάδα, ακόμη και αν η οικονομία παρουσιάζει κάποια σημάδια βελτίωσης.

Οι αξιόπιστες δημοσιονομικές στρατηγικές και η ισχυρή μεταρρυθμιστική ατζέντα σίγουρα μπορούν να βοηθήσουν, αλλά με τις γενικές εκλογές ενόψει, μέχρι τον Οκτώβριο του 2019, οι αγορές εξετάζουν τυχόν κινδύνους, οι οποίοι θα μπορούσαν να επηρεάσουν την ανάκαμψη.

Η βιωσιμότητα είναι το κλειδί

Σε γενικές γραμμές, η πρόοδος που παρατηρεί η Morgan Stanley είναι ενθαρρυντική, δηλώνοντας αισιόδοξη για το βραχυπρόθεσμο.

Ωστόσο, μετά από μια μακρά περίοδο εκπλήξεων, πρέπει να δούμε τις βιώσιμες τάσεις να μεταβληθούν δομικά περισσότερο θετικά.

Τις τελευταίες εβδομάδες η επιτάχυνση της διευθέτησης του προβλήματος των NPE έχει αυξηθεί, με το Ελληνικό Ταμείο Χρηματοπιστωτικής Σταθερότητας (HFSF) να βρίσκεται στην αναζήτηση ενός συστήματος προστασίας περιουσιακών στοιχείων και την Τράπεζα της Ελλάδος να περιγράφει την πρότασή της για «κακή τράπεζα».

Επιπλέον, μετά την προτεινόμενη από την Eurobank συγχώνευση με την Grivalia, η τράπεζα περιέγραψε τη δική της στρατηγική μείωσης των NPE.

Η τιτλοποίηση είναι ένας πολύπλοκος τρόπος εξάλειψης των μη εξυπηρετούμενων δανείων από την πώληση χαρτοφυλακίου NPL, αλλά μπορεί να διευρύνει το σύνολο των πιθανών αγοραστών.

Η τιτλοποίηση είναι η διαδικασία με την οποία τα περιουσιακά στοιχεία με προβλέψιμες ταμειακές ροές και παρόμοια χαρακτηριστικά συγκεντρώνονται μαζί σε τοκοφόρους τίτλους.

Το πλεονέκτημα της τιτλοποίησης είναι ότι υπάρχει κάποια διαφοροποίηση από ένα ενιαίο δάνειο και οι δόσεις επιτρέπουν στους επενδυτές να επιλέγουν το προφίλ ανταμοιβής κινδύνου που τους ταιριάζει περισσότερο.

Επιπλέον, η τιτλοποίηση μετατρέπει τα μη εξυπηρετούμενα δάνεια σε εμπορεύσιμα χρεόγραφα τα οποία παρατείνουν τον κατάλογο των πιθανών αγοραστών.

Σύμφωνα με την Τράπεζα Διεθνών Διακανονισμών η τιτλοποίηση γενικά επιτυγχάνει χαμηλότερο μέσο κόστος χρηματοδότησης και, σε περίπτωση εγγυήσεων, μπορεί να οδηγήσουν σε υψηλότερες τιμές NPL από τις άμεσες πωλήσεις.

Βασικός κίνδυνος: κανόνες κρατικών ενισχύσεων

Σύμφωνα με το άρθρο 107 της Συνθήκης για τη λειτουργία της ΕΕ, οι κανόνες περί κρατικών ενισχύσεων έχουν σχεδιαστεί για να παρακολουθούν και να περιορίζουν τις κινήσεις σύμφωνα με τις οποίες το κράτος προσπαθεί να στρεβλώσει τον ανταγωνισμό σε ολόκληρη την ΕΕ.

Ένα μέτρο συνιστά κρατική ενίσχυση εάν: (i) συνεπάγεται τη μεταφορά κρατικών πόρων, (ii) αποδίδει επιλεκτικό οικονομικό πλεονέκτημα για τους αποδέκτες και (iii) έχει δυνητικά στρεβλωτικά αποτελέσματα σχετικά με τον ανταγωνισμό και το εμπόριο στην αγορά της ΕΕ.

Εντούτοις, δεν είναι όλες οι κρατικές ενισχύσεις παράνομες.

Αν η βοήθεια συμβάλλει θετικά στην οικονομία χωρίς να έχει αρνητικές επιπτώσεις στον ανταγωνισμό, υπό ορισμένες προϋποθέσεις θα ήταν νόμιμη (ή «συμβατή»).

www.bankingnews.gr

www.worldenergynews.gr

Αυτό αναφέρει η Morgan Stanley, στο πλαίσιο της διερεύνησης των επιλογών που έχουν τεθεί στο τραπέζι για την αντιμετώπιση του μεγάλου όγκου των μη εξυπηρετούμενων δανείων, προχωρώντας γι' αυτό το λόγο σε αφαίρεση των τιμών στόχων των ελληνικών τραπεζικών μετοχών.

Ειδικότερα, στη σημερινή, 19 Δεκεμβρίου 2018, 51σέλιδη ανάλυσή της υπό τον τίτλο "Greek Banks - Exploring the 'bad bank' bull case" (ελληνικές τράπεζες - διερευνόντας το θετικό σενάριο της bad bank), η Morgan Stanley επισημαίνει ότι οι στόχοι για τη μείωση των NPEs θα επιφέρουν ένα κόστος για τους επενδυτές της τάξεως των 11,1 δισ. ευρώ.

Δηλαδή εκτιμάται στα 3 δισ. ευρώ για την Alpha Bank, στα 2 δισ. ευρώ για την Eurobank, στα 0,7 δισ. ευρώ για την Εθνική και στα 5,5 δισ. ευρώ για την Πειραιώς.

Πιο συγκεκριμένα, η Morgan Stanley υποστηρίζει ότι οι τιμές αγοράς υπονοούν ένα discount 45-59% στη λογιστική αξία των ελληνικών NPEs, κάτι που θα επιφέρει έλλειμμα προβλέψεων αν οι τράπεζες χρησιμοποιήσουν το όχημα ειδικού σκοπού (SPV) που προτείνεται για να πετύχουν τον στόχο για τα NPEs.

Έτσι, το κόστος της κεφαλαιακής ενίσχυσης που απαιτείται για να διατηρήσουν οι ελληνικές τράπεζες τον δείκτη κεφαλαιακής επάρκειας (CET1) στο 14% για τους επενδυτές θα είναι 11,1 δισ. ευρώ.

Όπως εξηγεί, για να μπορέσουν οι ελληνικές τράπεζες να μειώσουν 78 δισ. ευρώ NPEs σε τιμές αγορές, ο δείκτης CET1 θα μειωθεί από 15,8% στο 7,5%.

Πριν τη λογιστικοποίηση της μείωσης των στοιχείων του ενεργητικού με σταθμισμένο κίνδυνο από την ανασυγκρότηση των NPEs, οι ελληνικές τράπεζες θα χρειαζόντουσαν συνολικά 11,1 δισ. ευρώ για να επαναφέρουν το δείκτη CET1 στο 14%.

Το ποσό των απαιτούμενων ιδίων κεφαλαίων θα μπορούσε να είναι χαμηλότερο ανάλογα με τη δομή του SPV, συγκεκριμένα το μέγεθος και τη στάθμιση κινδύνου της έκθεσης των τραπεζών στο όχημα.

Κατά την άποψη της οι ελληνικές τράπεζες μπορούν να επιτύχουν αυτούς τους στόχους, αλλά τα έσοδα θα παραμείνουν έντονα πιεσμένα.

Όπως επισημαίνει η Morgan Stanley, η επίτευξη των στόχων μείωσης των NPEs περιορίζει τα περιθώρια βελτίωσης των αποδόσεων, ενώ στο βασικό σενάριο για την bad bank προβλέπει ότι το επίπεδο των μη εξυπηρετούμενων ανοιγμάτων το 2021 θα εξακολουθεί να είναι ανώτερο του 20%.

Με βάση αυτό, το βασικό σενάριο δείχνει ότι υπάρχουν ελάχιστες ευκαιρίες για τους επενδυτές να τοποθετηθούν στην ανάκαμψη της Ελλάδας μέσω των τραπεζών.

Εντούτοις, μια bad Bank "θα ξεκλειδώσει το bull σενάριο" στην Εθνική Τράπεζα και την Eurobank.

Οι νέοι στόχοι μείωσης των NPEs όμως έως το 2021 είναι φιλόδοξοι.

Και αυτό διότι υποδηλώνουν μια μείωση της έκθεσης σε NPE κατά 60% μέχρι τα τέλη του 2021.

Δηλαδή ο δείκτης NPE θα μειωνόταν σήμερα από ~ 50% σε ~ 20% το 2021.

Έτσι υπάρχει σημαντικός σκεπτικισμός από την αγορά, κατά πόσο είναι οι τράπεζες ικανές να επιτύχουν τους στόχους τους με ουδέτερο τρόπο ως προς το κεφάλαιο.

Είναι κάτι που αποδεικνύεται και στην απόδοση των τιμών των μετοχών: Οι μετοχές των ελληνικών τραπεζών έχουν μειωθεί κατά 34-72% από τις αρχές του έτους.

Βέβαια, οι τράπεζες μπορούν να επιτύχουν αυτούς τους στόχους, αλλά οι αποδόσεις θα παραμείνουν σημαντικά μειωμένες, επισημαίνει η Morgan Stanley.

Όπως εκτιμά αναμένεται βελτίωση των ποσοστών αθέτησης και ανάκτησης στην Ελλάδα λόγω της βελτίωσης των μακροοικονομικών συνθηκών, την αύξηση των πωλήσεων χαρτοφυλακίου, τις εκκαθαρίσεις και την ανάπτυξη πιο ελκυστικών προϊόντων αναδιάρθρωσης από τις τράπεζες.

Ωστόσο, είναι λιγότερο αισιόδοξη από τη διαχείριση των τραπεζών αναφορικά με τον ρυθμό ανάκαμψης των οργανικών NPEs.

Στο βασικό σενάριο, αναμένει ότι οι τράπεζες θα πετύχουν τη μείωση των NPEs, αλλά με τον τρόπο αυτό το κόστος κινδύνου θα παραμείνει σε υψηλά επίπεδα και οι αποδόσεις πολύ χαμηλά.

Είναι ένα σενάριο που αντικατοπτρίζεται σε μεγάλο βαθμό στις αποτιμήσεις σε όρους TBV με βάση τις εκτιμήσεις του 2019:

Alpha 0.25x,

Eurobank 0.22x,

Εθνική 0.21x και

Πειραιώς 0.08x.

Η Τράπεζα της Ελλάδος πρότεινε την ίδρυση μιας «κακής τράπεζας» για την επιτάχυνση της μείωσης των ΝΡΕs, αναγνωρίζοντας παράλληλα ότι οι ικανότητες των τραπεζών είναι επί του παρόντος περιορισμένες ώστε να αντιμετωπίζουν πιο επιθετικά το απόθεμά των NPEs χωρίς να προκαλέσουν τη μετατροπή της αναβαλλόμενης φορολογικής πίστωσης σε ίδια κεφάλαια.

Το κόστος μείωσης των NPEs στο 10%; 11,1 δισ. ευρώ, απαντά η Morgan Stanley.

Ενώ λεπτομέρειες για το πώς θα δομηθεί και θα λειτουργήσει η ελληνική bad bank είναι ελλειπείς, η Morgan Stanley εξετάζει τα σενάρια με βάση την εμπειρία άλλων τραπεζικών τομέων όπου χρησιμοποιήθηκε αυτό το μοντέλο.

Η ανάλυση των σεναρίων υποδεικνύει ότι για να μειωθεί στο 10% το επίπεδο των NPEs θα απαιτηθούν επιπλέον κεφάλαια, δεδομένου ότι οι τιμές αγοράς των NPEs συνεπάγονται ένα discount 45-59% στη λογιστική τους αξία.

Έτσι, εδώ υπάρχει το αισιόδοξο σενάριο, κατά το οποίο Εθνική Τράπεζα και η Eurobank βρίσκονται σε καλύτερη θέση, ενώ στο απαισιόδοξο σενάριο, υπάρχει dilution στους υφιστάμενους μετόχους.

Στο απαισιόδοξο μάλιστα σενάριο, οι απώλειες θα οδηγήσουν σε αύξηση κεφαλαίου υπέρ του Ελληνικού Κράτους, ενώ για να επιτευχθούν οι αποδόσεις ιδίων κεφαλαίων οι τράπεζες θα χρειαστούν νέα κεφάλαια.

Η Morgan Stanley προχώρησε σε μείωση των εκτιμήσεων για τα μεγέθη των ελληνικών τραπεζών, πλην της Eurobank

ΓΙΑ ΤΗΝ ΕΛΛΗΝΙΚΗ ΟΙΚΟΝΟΜΙΑ

Μετά από μια περίοδο μεγάλης συρρίκνωσης, η ελληνική οικονομία δείχνει τώρα κάποια σημάδια βελτίωσης, παρατηρεί η Morgan Stanley.

Το 2017 ο ρυθμός μεταβολής της ελληνικής οικονομίας τελικά έγινε θετικός, φθάνοντας στο 1,5%.

Επίσης, το 2018, άρχισαν να επεκτείνονται όλοι οι τομείς της οικονομίας.

Ο μεγαλύτερος τομέας των υπηρεσιών επιταχύνεται και είναι τώρα ο ταχύτερα αναπτυσσόμενος τομέας, ενώ οι κατασκευές εξακολουθούν να υστερούν.

Από την πλευρά της ζήτησης, βλέπουμε περισσότερο δυναμισμό τόσο από τις επιχειρήσεις οσο και από τις εξαγωγές, οι οποίες εξακολουθούν να διαδραματίζουν βασικό ρόλο.

Βέβαια, η οικονομία εξακολουθεί να αγωνίζεται για μια πιο ισχυρή ανάκαμψη, έτσι η Morgan Stanley θεωρεί ότι οι πιθανότητες για ένα Bull σενάριο είναι μόλις στο 20%.

Μακροπρόθεσμα εξακολουθεί να υπάρχει αβεβαιότητα.

Δεδομένου ότι ο οικονομικός κύκλος φαίνεται πρώιμος, αυτό που φαίνεται πολύ πιθανό είναι ότι η ελληνική οικονομία θα κρατήσει τον επεκτατικό της ρυθμό για μερικά χρόνια.

Αλλά είναι σημαντικό να προβληματιστούμε για τους κινδύνους.

Δομικά η οικονομία είναι ακόμα εύθραυστη και η δυνητική ανάπτυξη φαίνεται πολύ χαμηλή, ακόμη και από τα πρότυπα της ΕΕ στην περιφέρεια.

Αυτό σημαίνει ότι

1) η οικονομία παραμένει ευάλωτη στις εξωτερικές διαταραχές

2) η πολυετής βιωσιμότητα της οικονομικής ανάπτυξης είναι αμφισβητήσιμη.

Γιατί η πολυετής προοπτική έχει τόσο μεγάλη σημασία;

Η Ελλάδα έχει δύο εκκρεμή θέματα τα οποία συνήθως μπορούν να αντιμετωπιστούν πλήρως μόνο με μια σχετικά μακρά οικονομική ανάκαμψη.

Το πρόβλημα των NPEs και τη δημόσια μόχλευση.

Μετά από πολλούς γύρους ελάφρυνσης του χρέους, ο όγκος του θα μειωθεί την επόμενη δεκαετία υπό τον όρο της θετικής ανάπτυξης και των συνετών δημοσιονομικών πολιτικών.

Χρηματοδότηση αγοράς - Η επόμενη πρόκληση

Η Ελλάδα ολοκλήρωσε το τρίτο πρόγραμμα προσαρμογής της χωρίς κανένα πρόβλημα.

Η επιστροφή στις αγορές είναι τώρα η επόμενη πρόκληση, αν και η χώρα έχει ένα μεγάλο ταμειακό απόθεμα που μπορεί να καλύψει πολλούς μήνες χρηματοδότησης.

Αυτό είναι πολύ θετικό, αλλά ο απώτερος στόχος είναι να αποκατασταθεί η συνεχής πρόσβαση στην αγορά.

Πιο επικίνδυνο το εξωτερικό περιβάλλον

Η υψηλότερη αβεβαιότητα σχετικά με την ευρωπαϊκή πολιτική και η βιωσιμότητα στην περιφέρεια έφερε επιπλέον αστάθεια.

Και, με την ΕΚΤ να σταματά το QE στο τέλος του έτους, θα δημιουργηθούν επιπλέον προκλήσεις για την Ελλάδα, ακόμη και αν η οικονομία παρουσιάζει κάποια σημάδια βελτίωσης.

Οι αξιόπιστες δημοσιονομικές στρατηγικές και η ισχυρή μεταρρυθμιστική ατζέντα σίγουρα μπορούν να βοηθήσουν, αλλά με τις γενικές εκλογές ενόψει, μέχρι τον Οκτώβριο του 2019, οι αγορές εξετάζουν τυχόν κινδύνους, οι οποίοι θα μπορούσαν να επηρεάσουν την ανάκαμψη.

Η βιωσιμότητα είναι το κλειδί

Σε γενικές γραμμές, η πρόοδος που παρατηρεί η Morgan Stanley είναι ενθαρρυντική, δηλώνοντας αισιόδοξη για το βραχυπρόθεσμο.

Ωστόσο, μετά από μια μακρά περίοδο εκπλήξεων, πρέπει να δούμε τις βιώσιμες τάσεις να μεταβληθούν δομικά περισσότερο θετικά.

Τις τελευταίες εβδομάδες η επιτάχυνση της διευθέτησης του προβλήματος των NPE έχει αυξηθεί, με το Ελληνικό Ταμείο Χρηματοπιστωτικής Σταθερότητας (HFSF) να βρίσκεται στην αναζήτηση ενός συστήματος προστασίας περιουσιακών στοιχείων και την Τράπεζα της Ελλάδος να περιγράφει την πρότασή της για «κακή τράπεζα».

Επιπλέον, μετά την προτεινόμενη από την Eurobank συγχώνευση με την Grivalia, η τράπεζα περιέγραψε τη δική της στρατηγική μείωσης των NPE.

Η τιτλοποίηση είναι ένας πολύπλοκος τρόπος εξάλειψης των μη εξυπηρετούμενων δανείων από την πώληση χαρτοφυλακίου NPL, αλλά μπορεί να διευρύνει το σύνολο των πιθανών αγοραστών.

Η τιτλοποίηση είναι η διαδικασία με την οποία τα περιουσιακά στοιχεία με προβλέψιμες ταμειακές ροές και παρόμοια χαρακτηριστικά συγκεντρώνονται μαζί σε τοκοφόρους τίτλους.

Το πλεονέκτημα της τιτλοποίησης είναι ότι υπάρχει κάποια διαφοροποίηση από ένα ενιαίο δάνειο και οι δόσεις επιτρέπουν στους επενδυτές να επιλέγουν το προφίλ ανταμοιβής κινδύνου που τους ταιριάζει περισσότερο.

Επιπλέον, η τιτλοποίηση μετατρέπει τα μη εξυπηρετούμενα δάνεια σε εμπορεύσιμα χρεόγραφα τα οποία παρατείνουν τον κατάλογο των πιθανών αγοραστών.

Σύμφωνα με την Τράπεζα Διεθνών Διακανονισμών η τιτλοποίηση γενικά επιτυγχάνει χαμηλότερο μέσο κόστος χρηματοδότησης και, σε περίπτωση εγγυήσεων, μπορεί να οδηγήσουν σε υψηλότερες τιμές NPL από τις άμεσες πωλήσεις.

Βασικός κίνδυνος: κανόνες κρατικών ενισχύσεων

Σύμφωνα με το άρθρο 107 της Συνθήκης για τη λειτουργία της ΕΕ, οι κανόνες περί κρατικών ενισχύσεων έχουν σχεδιαστεί για να παρακολουθούν και να περιορίζουν τις κινήσεις σύμφωνα με τις οποίες το κράτος προσπαθεί να στρεβλώσει τον ανταγωνισμό σε ολόκληρη την ΕΕ.

Ένα μέτρο συνιστά κρατική ενίσχυση εάν: (i) συνεπάγεται τη μεταφορά κρατικών πόρων, (ii) αποδίδει επιλεκτικό οικονομικό πλεονέκτημα για τους αποδέκτες και (iii) έχει δυνητικά στρεβλωτικά αποτελέσματα σχετικά με τον ανταγωνισμό και το εμπόριο στην αγορά της ΕΕ.

Εντούτοις, δεν είναι όλες οι κρατικές ενισχύσεις παράνομες.

Αν η βοήθεια συμβάλλει θετικά στην οικονομία χωρίς να έχει αρνητικές επιπτώσεις στον ανταγωνισμό, υπό ορισμένες προϋποθέσεις θα ήταν νόμιμη (ή «συμβατή»).

www.bankingnews.gr

www.worldenergynews.gr