Η εξυγίανση των ελληνικών τραπεζών έχει 4 στάδια όπου τα κυριότερα δεν είναι τα stress tests αλλά το SPEP δηλαδή η αξιολόγηση της κεφαλαιακής επάρκειας και βεβαίως η νέα στοχοθεσία για το διάστημα 2020 με 2022

Η ΕΚΤ και ο SSM έχουν εκπονήσει ένα ευρύτερο σχέδιο πλήρους εξυγίανσης των τραπεζών ειδικά στην Νότια Ευρώπη με επίκεντρο Ελλάδα και Ιταλία με απώτερο στόχο όταν εφαρμοστεί το μοντέλο εγγύησης των καταθέσεων πανευρωπαϊκά όλες οι τράπεζες να έχουν σχεδόν πανομοιότυπους οικονομικούς δείκτες.

Το bankingnews αποκαλύπτει ένα σχέδιο που έχει εκπονηθεί που περιλαμβάνει διάφορα στάδια και είναι ισομερώς κατανεμημένο και που οδηγηθεί στην ριζική εξυγίανση των τραπεζών με τα NPEs τα προβληματικά ανοίγματα και δάνεια να μειώνονται από 49% το 2017 σε κάτω από 10% τα επόμενα χρόνια.

Στο πλαίσιο αυτό εντάσσεται και το stress tests στις ελληνικές τράπεζες που θα ανακοινωθεί στις 5 Μαΐου 2018 στις 11 ώρα Ελλάδος αλλά και τα πανευρωπαϊκά stress tests που θα ανακοινωθούν στις 3 Νοεμβρίου 2018.

Ο βασικός στόχος της προσπάθειας των εποπτικών αρχών των τραπεζών είναι να οδηγήσουν τις τράπεζες να έχουν NPEs δηλαδή μη εξυπηρετούμενα ανοίγματα στα χαρτοφυλάκια τους περίπου 5% με 7% ή για τις ελληνικές τράπεζες κάτω από 10% έναντι 49% προβληματικά ανοίγματα που έχουν την τρέχουσα περίοδο.

Οι τράπεζες ειδικά στην Ελλάδα πρέπει να έχουν ισχυρά κεφάλαια, αυξημένη συμμετοχή των ομολογιακών tier 1 και tier 2 στα κεφάλαια ώστε να λειτουργούν ως ανάχωμα για τους καταθέτες σε πιθανά μελλοντικά bail in.

Επίσης οι ελληνικές τράπεζες θα πρέπει να προετοιμάσουν το έδαφος για την νέα 3ετή περίοδο στοχοθεσίας μείωσης των NPEs δηλαδή 2020 με 2022.

Τα NPEs θα πρέπει να μειωθούν κάτω από 10% ή σε απόλυτα μεγέθη 15 δισεκ. ευρώ από 95 δισεκ. της τρέχουσας περιόδου.

Πως θα επιτευχθεί η μείωση των NPEs από 49% σε κάτω από 10% στις ελληνικές τράπεζες;

Πρώτη φάση

Stress tests και ενίσχυση κεφαλαίων μέσω ομολογιακών tier 1 ή tier 2

Το πρώτο βήμα έχει γίνει με το stress tests που θα ανακοινωθεί 5 Μαίου 2018.

Στο δυσμενές σενάριο των stress tests όπως έχει αποκαλύψει το bankingnews οι επιδόσεις των τραπεζών με όρους δείκτη κεφαλαιακής επάρκειας core tier 1 είναι οι εξής.

Alpha bank 9,5% core tier 1 στο δυσμενές σενάριο

(Το εύρος που δίνεται για την Alpha bank είναι 9,25% με 9,75% στο δυσμενές σενάριο)

Εθνική 6,9% core tier 1 στο δυσμενές σενάριο

Eurobank 6,8% με 6,75% core tier 1 στο δυσμενές σενάριο

Πειραιώς 5,9% core tier 1 στο δυσμενές σενάριο

Με όρους συνολικής κεφαλαιακής επάρκειας – total capital ratio – στο δυσμενές σενάριο του stress tests η Alpha bank και η Eurobank ισοβαθμούν περίπου με την Alpha bank στο 9,5% και την Eurobank 9,25%.

Η Εθνική στο 6,9% και η Πειραιώς στο 5,9%.

Το stress tests αποτρέπει την υποχρέωση της άμεσης αύξησης κεφαλαίου με μετοχές.

Ωστόσο είναι βέβαιο ότι οι τράπεζες θα προχωρήσουν σε κινήσεις ενίσχυσης των κεφαλαίων τους μέσω υβριδικών κεφαλαίων ή κατά το πιθανότερο ομολογιακά δάνεια μειωμένης εξασφάλισης tier 2.

Η Eurobank είναι η μόνη που διαθέτει tier 2 από την μετατροπή των προνομιούχων μετοχών σε ομολογιακό tier 2.

Υπολογίζεται ότι θα εκδοθούν τους προσεχείς μήνες έως 2 δισεκ. ευρώ ομολογιακά tier 2 από τις ελληνικές τράπεζες.

ΕΚΤ και SSM θέλουν οι τράπεζες στην Ευρώπη να έχουν αυξημένα tier 1 και tier 2 ώστε να λειτουργούν ως ανάχωμα για τους καταθέτες.

Στο παρελθόν η ύπαρξη στοιχείων παθητικού LMA όπως ομολογιακά, υβριδικά κ.α. είχαν ως αποτέλεσμα να αποτρέψουν την εμπλοκή καταθετών στην ανακεφαλαιοποίηση των ελληνικών τραπεζών του 2015.

Φάση δεύτερη

Επαναξιολόγηση των στόχων των NPEs τον Σεπτέμβριο του 2018 και Οκτώβριο ή Νοέμβριο καθορισμός του SREP

Τον Σεπτέμβριο του 2018 ο SSM θα παρουσιάσει την ετήσια επισκόπηση για την πορεία μείωσης των NPEs με την στοχοθεσία να ολοκληρώνεται το 2019 με 64 δισεκ. προβληματικά ανοίγματα στόχο ή σε ποσοστό 35%.

Όμως οι τράπεζες θα πρέπει να αρχίσουν να σχεδιάζουν την στοχοθεσία της επόμενης 3ετίας για την περίοδο 2020 με 2022 όπου εκεί ο στόχος των NPEs θα μειωθεί κάτω από 10% ή 15 δισεκ ευρώ.

Ο στόχος για το 2022 θα είναι τα NPEs να μειωθούν κάτω από 10% στο σύνολο των δανείων.

Τον Σεπτέμβριο του 2018 δεν μπορούν να καθοριστούν οι στόχοι της επόμενης 3ετίας 2020 με 2022 αλλά μέσα στο 2019 θα μπορούσαν αυτοί οι στόχοι να ανακοινωθούν από τις τράπεζες ίσως στο β΄ τρίμηνο του 2019.

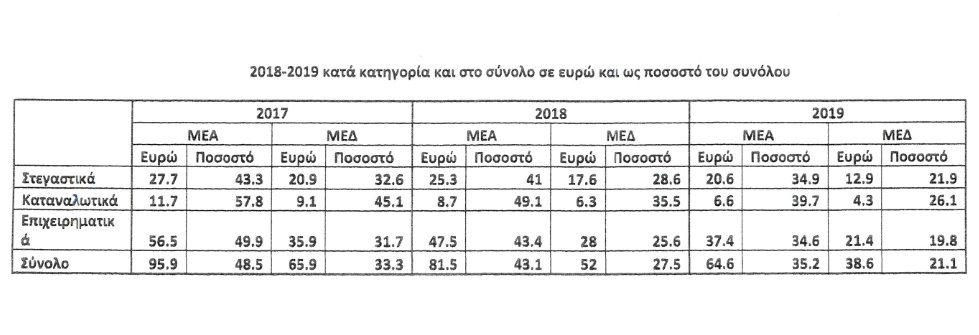

Ως μέτρο σύγκρισης την τρέχουσα περίοδο τα μη εξυπηρετούμενα ανοίγματα – δάνεια που βρίσκονται σε καθυστέρηση εξυπηρέτησης είτε κάτω είτε πάνω από 90 ημέρες – ανέρχονται στο 49% των δανείων ή 95 δισεκ. ευρώ.

Για να μπορέσουν οι τράπεζες να επιτύχουν τον στόχο μείωσης των NPEs αρχικά κάτω από 20% και εν συνεχεία κάτω από 10% θα πρέπει να διαθέτουν πολύ ισχυρά κεφάλαια.

Φάση τρίτη

SREP αξιολόγηση κεφαλαιακής επάρκειας ώστε να προχωρήσει η τελική εξυγίανση των τραπεζών με αυξήσεις κεφαλαίου

Η νέα στοχοθεσία για το διάστημα 2020 με 2022 μείωσης των προβληματικών ανοιγμάτων θα πρέπει να βρει τις τράπεζες πλήρως κεφαλαιακά προετοιμασμένες.

Όμως δεν θα φθάνει μόνο να διαθέτουν π.χ. ακόμη 2 δισεκ. ομολογιακά δάνεια tier 1 ή tier 2.

Έτσι λοιπόν στο πλαίσιο του SREP δηλαδή της αξιολόγησης της κεφαλαιακής επάρκειας που θα πραγματοποιηθεί τέλη Οκτωβρίου ή τέλη Νοεμβρίου του 2018 θα καθοριστεί ένα νέο πλαίσιο κεφαλαιακών ενισχύσεων για τις ελληνικές τράπεζες και τις ευρωπαϊκές τράπεζες.

Μέσω του SREP και με οδηγό την νέα στοχοθεσία μείωσης των NPEs για το διάστημα 2020 με 2022 οι τράπεζες το 2019 στην Ελλάδα θα οδηγηθούν σε αυξήσεις μετοχικού κεφαλαίου.

Όμως οι αυξήσεις κεφαλαίου θα πραγματοποιηθούν σε συνθήκες καλύτερες σε σχέση με το παρελθόν, οπότε δεν θα υποστούν ακραία ζημία οι παλαιοί μέτοχοι πλην κάποιων εξαιρέσεων.

Οι αυξήσεις κεφαλαίου το 2019 ειδικά το α΄ 4μηνο του 2019 θα είναι το μεγάλο βήμα για την ριζική εξυγίανση των ελληνικών τραπεζών.

Φάση τέταρτη

Εξάλειψη των capital controls τέλη του 2019, εξάλειψη του ELA

Η τέταρτη φάση θα οδηγήσει το ελληνικό banking στην οριστική άρση των capital controls που αναμένεται τέλη του 2019 όχι νωρίτερα δηλαδή θα έχουν παρέλθει 4 χρόνια επιβολής κεφαλαιακών ελέγχων στις τράπεζες.

Θα υπάρξουν και άλλα κύματα χαλάρωσης των capital controls αλλά πλήρη εξάλειψη δεν θα υπάρξει πριν τα τέλη του 2019.

Επίσης θα πρέπει να αναμένεται εξάλειψη νωρίτερα προφανώς από τα capital controls και της εξάρτησης των τραπεζών από το ELA δηλαδή από την έκτακτη παροχή ρευστότητας προς τις τράπεζες από την Τράπεζα της Ελλάδος

Η εξυγίανση των ελληνικών τραπεζών έχει 4 στάδια όπου τα κυριότερα δεν είναι τα stress tests αλλά το SPEP δηλαδή η αξιολόγηση της κεφαλαιακής επάρκειας και βεβαίως η νέα στοχοθεσία για το διάστημα 2020 με 2022.

Οι τράπεζες υποχρεωτικά θα ενισχύσουν τα κεφάλια τους με δύο τρόπους, αρχικά με ομολογιακά δάνεια tier 1 ή tier 2 και αρχές 2019 με αυξήσεις μετοχικού κεφαλαίου.

Οι παλαιοί μέτοχοι δεν ήθελαν άμεσα αυξήσεις κεφαλαίου γιατί οι όροι των νέων αυξήσεων θα ήταν δυσμενέστατοι.

Οι αυξήσεις κεφαλαίου του 2019 θα υλοποιηθούν με καλύτερους όρους από ότι εάν υλοποιούνταν το 2018.

Με εξαίρεση την Πειραιώς που η τιμή της νέας ΑΜΚ του 2019 θα είναι χαμηλότερη από αυτή του 2015, η Eurobank θα μπορούσε να υλοποιήσει αύξηση κεφαλαίου στο 1 ευρώ όπως και το 2015 εξέλιξη που θεωρείται καλή για τους νυν παλαιούς μετόχους όπως το Fairfax ή αντίστοιχα στην Alpha bank στα 2 ευρώ ή στην Εθνική στα 0,30 ευρώ.

Πηγή:www.bankingnews.gr

www.worldenergynews.gr

Το bankingnews αποκαλύπτει ένα σχέδιο που έχει εκπονηθεί που περιλαμβάνει διάφορα στάδια και είναι ισομερώς κατανεμημένο και που οδηγηθεί στην ριζική εξυγίανση των τραπεζών με τα NPEs τα προβληματικά ανοίγματα και δάνεια να μειώνονται από 49% το 2017 σε κάτω από 10% τα επόμενα χρόνια.

Στο πλαίσιο αυτό εντάσσεται και το stress tests στις ελληνικές τράπεζες που θα ανακοινωθεί στις 5 Μαΐου 2018 στις 11 ώρα Ελλάδος αλλά και τα πανευρωπαϊκά stress tests που θα ανακοινωθούν στις 3 Νοεμβρίου 2018.

Ο βασικός στόχος της προσπάθειας των εποπτικών αρχών των τραπεζών είναι να οδηγήσουν τις τράπεζες να έχουν NPEs δηλαδή μη εξυπηρετούμενα ανοίγματα στα χαρτοφυλάκια τους περίπου 5% με 7% ή για τις ελληνικές τράπεζες κάτω από 10% έναντι 49% προβληματικά ανοίγματα που έχουν την τρέχουσα περίοδο.

Οι τράπεζες ειδικά στην Ελλάδα πρέπει να έχουν ισχυρά κεφάλαια, αυξημένη συμμετοχή των ομολογιακών tier 1 και tier 2 στα κεφάλαια ώστε να λειτουργούν ως ανάχωμα για τους καταθέτες σε πιθανά μελλοντικά bail in.

Επίσης οι ελληνικές τράπεζες θα πρέπει να προετοιμάσουν το έδαφος για την νέα 3ετή περίοδο στοχοθεσίας μείωσης των NPEs δηλαδή 2020 με 2022.

Τα NPEs θα πρέπει να μειωθούν κάτω από 10% ή σε απόλυτα μεγέθη 15 δισεκ. ευρώ από 95 δισεκ. της τρέχουσας περιόδου.

Πως θα επιτευχθεί η μείωση των NPEs από 49% σε κάτω από 10% στις ελληνικές τράπεζες;

Πρώτη φάση

Stress tests και ενίσχυση κεφαλαίων μέσω ομολογιακών tier 1 ή tier 2

Το πρώτο βήμα έχει γίνει με το stress tests που θα ανακοινωθεί 5 Μαίου 2018.

Στο δυσμενές σενάριο των stress tests όπως έχει αποκαλύψει το bankingnews οι επιδόσεις των τραπεζών με όρους δείκτη κεφαλαιακής επάρκειας core tier 1 είναι οι εξής.

Alpha bank 9,5% core tier 1 στο δυσμενές σενάριο

(Το εύρος που δίνεται για την Alpha bank είναι 9,25% με 9,75% στο δυσμενές σενάριο)

Εθνική 6,9% core tier 1 στο δυσμενές σενάριο

Eurobank 6,8% με 6,75% core tier 1 στο δυσμενές σενάριο

Πειραιώς 5,9% core tier 1 στο δυσμενές σενάριο

Με όρους συνολικής κεφαλαιακής επάρκειας – total capital ratio – στο δυσμενές σενάριο του stress tests η Alpha bank και η Eurobank ισοβαθμούν περίπου με την Alpha bank στο 9,5% και την Eurobank 9,25%.

Η Εθνική στο 6,9% και η Πειραιώς στο 5,9%.

Το stress tests αποτρέπει την υποχρέωση της άμεσης αύξησης κεφαλαίου με μετοχές.

Ωστόσο είναι βέβαιο ότι οι τράπεζες θα προχωρήσουν σε κινήσεις ενίσχυσης των κεφαλαίων τους μέσω υβριδικών κεφαλαίων ή κατά το πιθανότερο ομολογιακά δάνεια μειωμένης εξασφάλισης tier 2.

Η Eurobank είναι η μόνη που διαθέτει tier 2 από την μετατροπή των προνομιούχων μετοχών σε ομολογιακό tier 2.

Υπολογίζεται ότι θα εκδοθούν τους προσεχείς μήνες έως 2 δισεκ. ευρώ ομολογιακά tier 2 από τις ελληνικές τράπεζες.

ΕΚΤ και SSM θέλουν οι τράπεζες στην Ευρώπη να έχουν αυξημένα tier 1 και tier 2 ώστε να λειτουργούν ως ανάχωμα για τους καταθέτες.

Στο παρελθόν η ύπαρξη στοιχείων παθητικού LMA όπως ομολογιακά, υβριδικά κ.α. είχαν ως αποτέλεσμα να αποτρέψουν την εμπλοκή καταθετών στην ανακεφαλαιοποίηση των ελληνικών τραπεζών του 2015.

Φάση δεύτερη

Επαναξιολόγηση των στόχων των NPEs τον Σεπτέμβριο του 2018 και Οκτώβριο ή Νοέμβριο καθορισμός του SREP

Τον Σεπτέμβριο του 2018 ο SSM θα παρουσιάσει την ετήσια επισκόπηση για την πορεία μείωσης των NPEs με την στοχοθεσία να ολοκληρώνεται το 2019 με 64 δισεκ. προβληματικά ανοίγματα στόχο ή σε ποσοστό 35%.

Όμως οι τράπεζες θα πρέπει να αρχίσουν να σχεδιάζουν την στοχοθεσία της επόμενης 3ετίας για την περίοδο 2020 με 2022 όπου εκεί ο στόχος των NPEs θα μειωθεί κάτω από 10% ή 15 δισεκ ευρώ.

Ο στόχος για το 2022 θα είναι τα NPEs να μειωθούν κάτω από 10% στο σύνολο των δανείων.

Τον Σεπτέμβριο του 2018 δεν μπορούν να καθοριστούν οι στόχοι της επόμενης 3ετίας 2020 με 2022 αλλά μέσα στο 2019 θα μπορούσαν αυτοί οι στόχοι να ανακοινωθούν από τις τράπεζες ίσως στο β΄ τρίμηνο του 2019.

Ως μέτρο σύγκρισης την τρέχουσα περίοδο τα μη εξυπηρετούμενα ανοίγματα – δάνεια που βρίσκονται σε καθυστέρηση εξυπηρέτησης είτε κάτω είτε πάνω από 90 ημέρες – ανέρχονται στο 49% των δανείων ή 95 δισεκ. ευρώ.

Για να μπορέσουν οι τράπεζες να επιτύχουν τον στόχο μείωσης των NPEs αρχικά κάτω από 20% και εν συνεχεία κάτω από 10% θα πρέπει να διαθέτουν πολύ ισχυρά κεφάλαια.

Φάση τρίτη

SREP αξιολόγηση κεφαλαιακής επάρκειας ώστε να προχωρήσει η τελική εξυγίανση των τραπεζών με αυξήσεις κεφαλαίου

Η νέα στοχοθεσία για το διάστημα 2020 με 2022 μείωσης των προβληματικών ανοιγμάτων θα πρέπει να βρει τις τράπεζες πλήρως κεφαλαιακά προετοιμασμένες.

Όμως δεν θα φθάνει μόνο να διαθέτουν π.χ. ακόμη 2 δισεκ. ομολογιακά δάνεια tier 1 ή tier 2.

Έτσι λοιπόν στο πλαίσιο του SREP δηλαδή της αξιολόγησης της κεφαλαιακής επάρκειας που θα πραγματοποιηθεί τέλη Οκτωβρίου ή τέλη Νοεμβρίου του 2018 θα καθοριστεί ένα νέο πλαίσιο κεφαλαιακών ενισχύσεων για τις ελληνικές τράπεζες και τις ευρωπαϊκές τράπεζες.

Μέσω του SREP και με οδηγό την νέα στοχοθεσία μείωσης των NPEs για το διάστημα 2020 με 2022 οι τράπεζες το 2019 στην Ελλάδα θα οδηγηθούν σε αυξήσεις μετοχικού κεφαλαίου.

Όμως οι αυξήσεις κεφαλαίου θα πραγματοποιηθούν σε συνθήκες καλύτερες σε σχέση με το παρελθόν, οπότε δεν θα υποστούν ακραία ζημία οι παλαιοί μέτοχοι πλην κάποιων εξαιρέσεων.

Οι αυξήσεις κεφαλαίου το 2019 ειδικά το α΄ 4μηνο του 2019 θα είναι το μεγάλο βήμα για την ριζική εξυγίανση των ελληνικών τραπεζών.

Φάση τέταρτη

Εξάλειψη των capital controls τέλη του 2019, εξάλειψη του ELA

Η τέταρτη φάση θα οδηγήσει το ελληνικό banking στην οριστική άρση των capital controls που αναμένεται τέλη του 2019 όχι νωρίτερα δηλαδή θα έχουν παρέλθει 4 χρόνια επιβολής κεφαλαιακών ελέγχων στις τράπεζες.

Θα υπάρξουν και άλλα κύματα χαλάρωσης των capital controls αλλά πλήρη εξάλειψη δεν θα υπάρξει πριν τα τέλη του 2019.

Επίσης θα πρέπει να αναμένεται εξάλειψη νωρίτερα προφανώς από τα capital controls και της εξάρτησης των τραπεζών από το ELA δηλαδή από την έκτακτη παροχή ρευστότητας προς τις τράπεζες από την Τράπεζα της Ελλάδος

Η εξυγίανση των ελληνικών τραπεζών έχει 4 στάδια όπου τα κυριότερα δεν είναι τα stress tests αλλά το SPEP δηλαδή η αξιολόγηση της κεφαλαιακής επάρκειας και βεβαίως η νέα στοχοθεσία για το διάστημα 2020 με 2022.

Οι τράπεζες υποχρεωτικά θα ενισχύσουν τα κεφάλια τους με δύο τρόπους, αρχικά με ομολογιακά δάνεια tier 1 ή tier 2 και αρχές 2019 με αυξήσεις μετοχικού κεφαλαίου.

Οι παλαιοί μέτοχοι δεν ήθελαν άμεσα αυξήσεις κεφαλαίου γιατί οι όροι των νέων αυξήσεων θα ήταν δυσμενέστατοι.

Οι αυξήσεις κεφαλαίου του 2019 θα υλοποιηθούν με καλύτερους όρους από ότι εάν υλοποιούνταν το 2018.

Με εξαίρεση την Πειραιώς που η τιμή της νέας ΑΜΚ του 2019 θα είναι χαμηλότερη από αυτή του 2015, η Eurobank θα μπορούσε να υλοποιήσει αύξηση κεφαλαίου στο 1 ευρώ όπως και το 2015 εξέλιξη που θεωρείται καλή για τους νυν παλαιούς μετόχους όπως το Fairfax ή αντίστοιχα στην Alpha bank στα 2 ευρώ ή στην Εθνική στα 0,30 ευρώ.

Πηγή:www.bankingnews.gr

www.worldenergynews.gr