Η αμερικανική επενδυτική τράπεζα, Goldman Sachs, διατηρεί τη 12μηνη σύσταση «overweight» για τα εμπορεύματα

Bullish παραμένει για τον κλάδο των εμπορευμάτων το 2018 η Goldman Sachs αναμένοντας αποδόσεις της τάξης του 10%.

Κάποιοι επενδυτές εμπορευμάτων ενδέχεται να ανακάμπτουν καθώς άλλες κατηγορίες assets υπεραπόδωσαν το τρέχον έτος, αλλά τα μέταλλα και το πετρέλαιο εξακολουθούσαν να αυξάνουν τις διψήφιες αυξήσεις των τιμών κατά τη διάρκεια του έτους.

Στο πλαίσιο αυτό, η αμερικανική επενδυτική τράπεζα παραμένει αισιόδοξη.

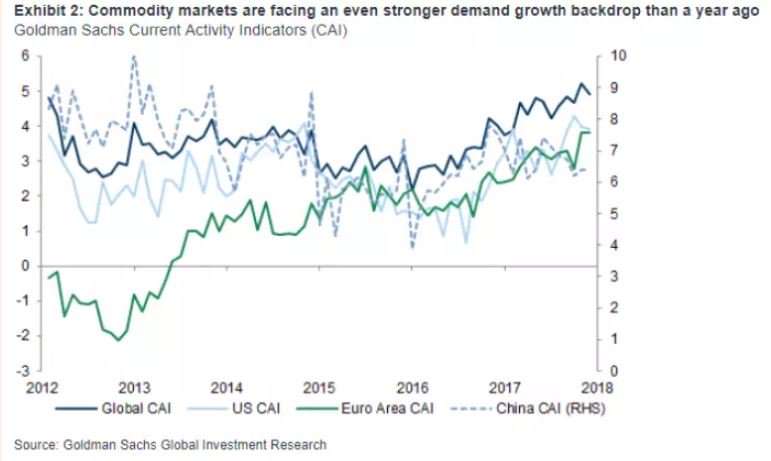

Όπως αναφέρεται σε σχετικό σημείωμα της Goldman Sachs στους πελάτες της, η αισιοδοξία της για τις επενδύσεις στα εμπορεύματα βασίζεται στη θετική συγκέντρωση σε βασικές αγορές εμπορευμάτων και στη σχεδόν ισχυρή αύξηση της ζήτησης παγκοσμίως σε όλα τα εμπορεύματα.

«Κατά συνέπεια διατηρούμε τη 12μηνη σύσταση overweight, με προβλεπόμενες αποδόσεις σχεδόν 10%».

Ωστόσο, η τράπεζα έχει "σημαντικές αποκλίσεις" στις απόψεις της σχετικά με τα μέταλλα - είναι περισσότερο bullish για τον χαλκό και περισσότερο bearish για το αλουμίνιο.

«Η διαφορά έγκειται στη δυναμική της προσφοράς... ενώ η προσφορά χαλκού είναι πιθανό να γίνει όλο και πιο περιορισμένη τα επόμενα χρόνια, η προσφορά αλουμινίου θα πρέπει να γίνει πιο άφθονη», αναφέρεται στο ίδιο σημείωμα.

Κάποιοι επενδυτές εμπορευμάτων ενδέχεται να ανακάμπτουν καθώς άλλες κατηγορίες assets υπεραπόδωσαν το τρέχον έτος, αλλά τα μέταλλα και το πετρέλαιο εξακολουθούσαν να αυξάνουν τις διψήφιες αυξήσεις των τιμών κατά τη διάρκεια του έτους.

Στο πλαίσιο αυτό, η αμερικανική επενδυτική τράπεζα παραμένει αισιόδοξη.

Όπως αναφέρεται σε σχετικό σημείωμα της Goldman Sachs στους πελάτες της, η αισιοδοξία της για τις επενδύσεις στα εμπορεύματα βασίζεται στη θετική συγκέντρωση σε βασικές αγορές εμπορευμάτων και στη σχεδόν ισχυρή αύξηση της ζήτησης παγκοσμίως σε όλα τα εμπορεύματα.

«Κατά συνέπεια διατηρούμε τη 12μηνη σύσταση overweight, με προβλεπόμενες αποδόσεις σχεδόν 10%».

Ωστόσο, η τράπεζα έχει "σημαντικές αποκλίσεις" στις απόψεις της σχετικά με τα μέταλλα - είναι περισσότερο bullish για τον χαλκό και περισσότερο bearish για το αλουμίνιο.

«Η διαφορά έγκειται στη δυναμική της προσφοράς... ενώ η προσφορά χαλκού είναι πιθανό να γίνει όλο και πιο περιορισμένη τα επόμενα χρόνια, η προσφορά αλουμινίου θα πρέπει να γίνει πιο άφθονη», αναφέρεται στο ίδιο σημείωμα.