Οι χρηματιστηριακές αγορές δεν έχουν την τάση να συμπεριφέρονται καλύτερα υπό μια ηγεσία Ρεπουμπλικάνων ή Δημοκρατικών προέδρων

Λαμβάνοντας υπόψη τα εκπληκτικά αποτελέσματα των εκλογών των ΗΠΑ, πολλοί επενδυτές προσπαθούν να θέσουν τα πράγματα σε ένα πλαίσιο.

Σε αυτό το ζήτημα η σημερινή ανάλυση της Morgan Stanley προσπαθεί να δείξει πώς οι αγορές έχουν αντιδράσει σε διάφορες προεδρικές εκλογές.

Σύμφωνα με την Morgan Stanley, η «συμβατική σοφία» για την ανάλυση των αγορών είναι άστοχη.

Οι χρηματιστηριακές αγορές δεν έχουν την τάση να συμπεριφέρονται καλύτερα υπό μια ηγεσία Ρεπουμπλικάνων ή Δημοκρατικών προέδρων.

Οι αγορές μετοχών έχουν θέσει συχνά σε ένα τοπικό μέγιστο περίπου ~ 2 μήνες μετά τις εκλογές, με την πολιτική αισιοδοξία να δίνει χώρο σε άλλους καταλύτες.

Τι συμβαίνει μετά την ψηφοφορία;

Συχνές Ερωτήσεις Επενδυτών

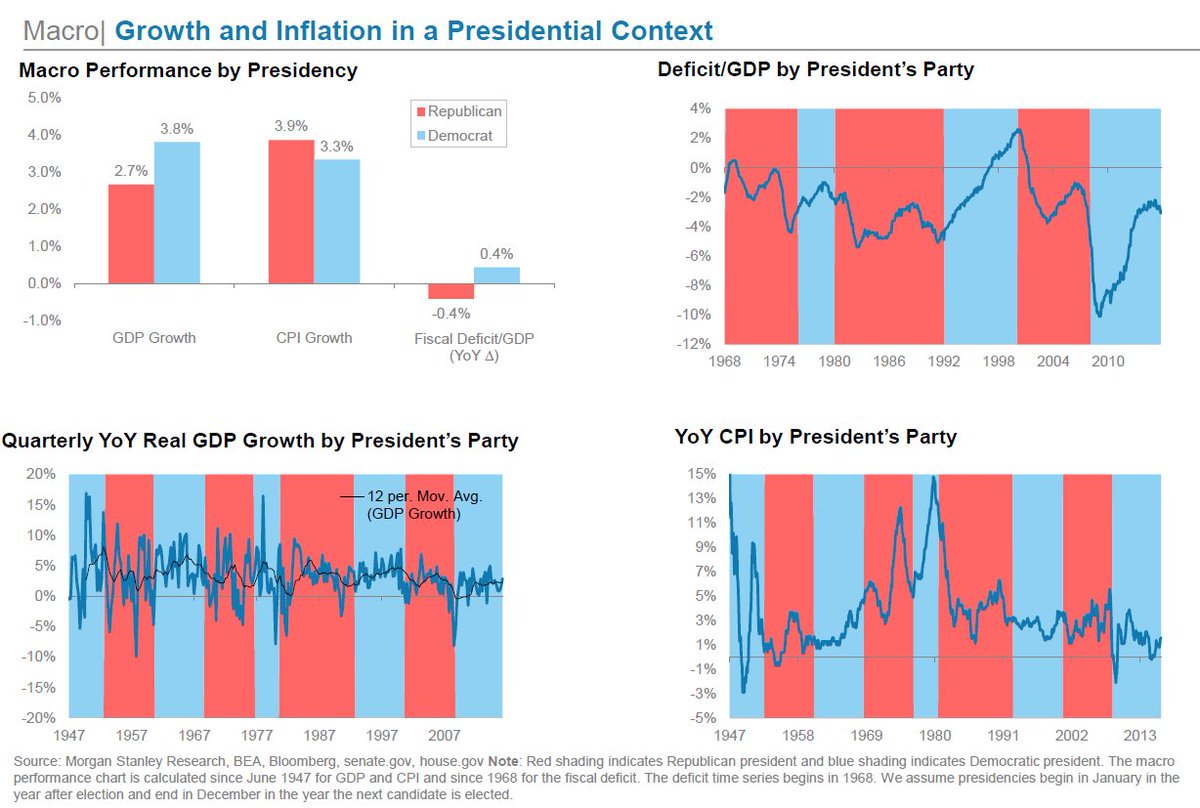

• Η ανάπτυξη και πληθωρισμός είναι μη κομματικά: Από το 1947 (μετά τον πόλεμο), η αύξηση του ΑΕΠ ήταν οριακά υψηλότερη υπό Δημοκρατικές διοικήσεις (3,8%) από τις Ρεπουμπλικανικές (2,7%).

Ο πληθωρισμός έχει επίσης παρόμοια, ιστορικά, όποιο κόμμα κι αν ήταν στην εξουσία.

• Η δημοσιονομική επέκταση με τους Ρεπουμπλικάνους δεν είναι ασυνήθιστη: Κατά τη διάρκεια του τελευταίου μισού αιώνα, το έλλειμμα έχει επεκταθεί ως επί το πλείστον κατά τη διάρκεια Δημοκρατικών προέδρων.

Το βασικό σενάριο της Morgan Stanley υποθέτει ότι ο προϋπολογισμός τελικά θα έχει πιο επεκτατική δημοσιονομική πολιτική από την διοίκηση Trump.

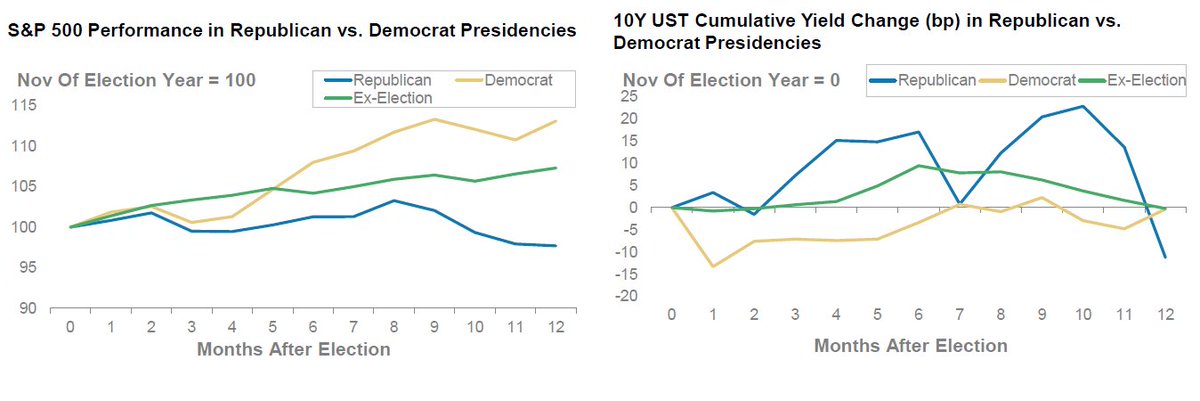

• Οι Δημοκρατικοί πρόεδροι δεν είναι «Καλύτεροι για το Χρηματιστήριο»: Η συμβατική σοφία αναφέρει ότι το κόμμα είναι πιο «φιλική προς τις επιχειρήσεις» και θα πρέπει να οδηγήσει σε καλύτερες αποδόσεις των μετοχών.

Αλλά υπάρχουν ελάχιστα στατιστικά στοιχεία.

Η Morgan Stanley υπενθυμίζει ότι οι αγορές υποχώρησαν μετά την ανάληψη καθηκόντων από τους Reagan and George W. Bush, παρά το γεγονός ότι υποσχέθηκαν μείωση των φόρων και της γραφειοκρατίας.

• Η κακή χρονική στιγμή; Περισσότεροι Ρεπουμπλικάνοι πρόεδροι έχουν εκλεγεί κατά αναγνώσεις ενός «προχωρημένου σταδίου» του αμερικανικού οικονομικού κύκλου.

Με βάση τις τρέχουσες ενδείξεις αυτό μπορεί να ισχύει και για εκλεγέντα Πρόεδρο Trump.

• Κανένα συμβαλλόμενο μέρος δεν είναι «καλύτερο» για τα ομόλογα ή το δολάριο: Τα αποτελέσματα είναι μεικτά και μπορεί να επηρεαστούν πιο άμεσα από τη νομισματική πολιτική, η οποία μπορεί να είναι ανεξάρτητη από την προεδρία.

• Προσοχή στο "Fade": Οι αγορές μετοχών έχουν συχνά μια τοπική κορυφή ~ 2 μήνες μετά τις εκλογές στις ΗΠΑ, ανεξάρτητα από το κόμμα.

• Bottom Line: Έμφαση στα θεμελιώδη και τον επιχειρηματικό κύκλο: Η διαμόρφωση του χαρτοφυλακίου στρατηγικά με βάση το ποιο κόμμα είναι στην εξουσία, είναι αδύναμη.

Άλλοι παράγοντες έχουν σημασία περισσότερο.

www.worldenergynews.gr

Σε αυτό το ζήτημα η σημερινή ανάλυση της Morgan Stanley προσπαθεί να δείξει πώς οι αγορές έχουν αντιδράσει σε διάφορες προεδρικές εκλογές.

Σύμφωνα με την Morgan Stanley, η «συμβατική σοφία» για την ανάλυση των αγορών είναι άστοχη.

Οι χρηματιστηριακές αγορές δεν έχουν την τάση να συμπεριφέρονται καλύτερα υπό μια ηγεσία Ρεπουμπλικάνων ή Δημοκρατικών προέδρων.

Οι αγορές μετοχών έχουν θέσει συχνά σε ένα τοπικό μέγιστο περίπου ~ 2 μήνες μετά τις εκλογές, με την πολιτική αισιοδοξία να δίνει χώρο σε άλλους καταλύτες.

Τι συμβαίνει μετά την ψηφοφορία;

Συχνές Ερωτήσεις Επενδυτών

• Η ανάπτυξη και πληθωρισμός είναι μη κομματικά: Από το 1947 (μετά τον πόλεμο), η αύξηση του ΑΕΠ ήταν οριακά υψηλότερη υπό Δημοκρατικές διοικήσεις (3,8%) από τις Ρεπουμπλικανικές (2,7%).

Ο πληθωρισμός έχει επίσης παρόμοια, ιστορικά, όποιο κόμμα κι αν ήταν στην εξουσία.

• Η δημοσιονομική επέκταση με τους Ρεπουμπλικάνους δεν είναι ασυνήθιστη: Κατά τη διάρκεια του τελευταίου μισού αιώνα, το έλλειμμα έχει επεκταθεί ως επί το πλείστον κατά τη διάρκεια Δημοκρατικών προέδρων.

Το βασικό σενάριο της Morgan Stanley υποθέτει ότι ο προϋπολογισμός τελικά θα έχει πιο επεκτατική δημοσιονομική πολιτική από την διοίκηση Trump.

• Οι Δημοκρατικοί πρόεδροι δεν είναι «Καλύτεροι για το Χρηματιστήριο»: Η συμβατική σοφία αναφέρει ότι το κόμμα είναι πιο «φιλική προς τις επιχειρήσεις» και θα πρέπει να οδηγήσει σε καλύτερες αποδόσεις των μετοχών.

Αλλά υπάρχουν ελάχιστα στατιστικά στοιχεία.

Η Morgan Stanley υπενθυμίζει ότι οι αγορές υποχώρησαν μετά την ανάληψη καθηκόντων από τους Reagan and George W. Bush, παρά το γεγονός ότι υποσχέθηκαν μείωση των φόρων και της γραφειοκρατίας.

• Η κακή χρονική στιγμή; Περισσότεροι Ρεπουμπλικάνοι πρόεδροι έχουν εκλεγεί κατά αναγνώσεις ενός «προχωρημένου σταδίου» του αμερικανικού οικονομικού κύκλου.

Με βάση τις τρέχουσες ενδείξεις αυτό μπορεί να ισχύει και για εκλεγέντα Πρόεδρο Trump.

• Κανένα συμβαλλόμενο μέρος δεν είναι «καλύτερο» για τα ομόλογα ή το δολάριο: Τα αποτελέσματα είναι μεικτά και μπορεί να επηρεαστούν πιο άμεσα από τη νομισματική πολιτική, η οποία μπορεί να είναι ανεξάρτητη από την προεδρία.

• Προσοχή στο "Fade": Οι αγορές μετοχών έχουν συχνά μια τοπική κορυφή ~ 2 μήνες μετά τις εκλογές στις ΗΠΑ, ανεξάρτητα από το κόμμα.

• Bottom Line: Έμφαση στα θεμελιώδη και τον επιχειρηματικό κύκλο: Η διαμόρφωση του χαρτοφυλακίου στρατηγικά με βάση το ποιο κόμμα είναι στην εξουσία, είναι αδύναμη.

Άλλοι παράγοντες έχουν σημασία περισσότερο.

www.worldenergynews.gr