Η δυσλειτουργία των δομών της Ευρώπης στην αξιοποίηση της ζήτησης για την υποστήριξη της βιομηχανίας των ΑΠΕ εγκυμονεί τους κινδύνους υποβάθμισης της θέσης της

Σχετικά Άρθρα

Ντράγκι: Αναγκαίες για την επιβίωση της Ευρώπης πρόσθετες επενδύσεις ύψους 800 δισ ετησίως και ευρωομόλογο

Το ζήτημα των επενδύσεων στον κλάδο των Ανανεωσίμων Πηγών εξετάζει η εκτεταμένη έκθεση του Μάριο Ντράγκι για την ανταγωνιστηκότητα και την βιωσιμότητα της ευρωπαϊκής οικονομίας.

Στους κινδύνους από τους οποίους απειλείται η ενεργειακή μετάβαση της Ευρωπαϊκής Ένωσης και τις θέσεις που κατέχει η ΕΕ σε σχετικούς τομείς, αναφέρεται η ετήσια έκθεση του Μάριο Ντράγκι (πρώην πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας, ΕΚΤ) στην οποία γίνονται συγκρίσεις με ΗΠΑ και Κίνα.

Ενδιαφέρον παρουσιάζει και ο τομέας των μπαταριών ο οποίος είναι υπό ανάπτυξη.

Παρότι η Ευρώπη είναι παγκόσμιος ηγέτης στην καινοτομία καθαρής τεχνολογίας, σπαταλά τα πλεονεκτήματα που κατέκτησε στα αρχικά στάδια λόγω των αδυναμιών του οικοσυστήματος καινοτομίας.

Πάνω από το 1/5 των καθαρών και βιώσιμων τεχνολογιών παγκοσμίως αναπτύσσονται στην EE.

Περίπου οι μισές καινοτομίες καθαρής τεχνολογίας στην ΕΕ βρίσκονται σε στάδιο έναρξης ή πρώιμων εσόδων, 22% σε στάδιο κλιμάκωσης και 10% ήδη ωριμάζουν.

Ωστόσο, από το 2020 η κατοχύρωση διπλωμάτων ευρεσιτεχνίας στην καινοτομία χαμηλών εκπομπών άνθρακα έχει επιβραδυνθεί στην Ευρώπη, ενώ τα τελευταία χρόνια ο κλάδος έχει δει τα πλεονεκτήματά του σε αρχικό στάδιο να αμφισβητούνται.

Για παράδειγμα, από το 2015 έως το 2019 η ΕΕ αντιπροσώπευε το 65% των παγκόσμιων VC πρώιμου σταδίου για υδρογόνο και κυψέλες καυσίμου, αλλά αυτό το μερίδιο μειώθηκε στο 10% από το 2020 έως το 2022.

Η καθαρή τεχνολογία είναι τομέας που υποφέρει από τα ίδια εμπόδια στην καινοτομία, την προώθηση και την μεγέθυνση στην Ευρώπη που πλήττουν τον ψηφιακό τομέα.

Συνολικά το 43% και το 55% των μεσαίων και μεγάλων εταιρειών αντίστοιχα, αναφέρουν τη συνεπή πορεία εντός της ενιαίας αγοράς ως τον κύριο τρόπο για να ενθαρρύνουν την ενίσχυση των μεριδίων αγοράς, ενώ το 43% των μικρών εταιρειών αναγνωρίζει την έλλειψη χρηματοδότησης ως εμπόδιο στην ανάπτυξη.

Όπως και στον ψηφιακό τομέα, η χαμηλότερη παραγωγική δυναμικότητα των εταιρειών καθαρής τεχνολογίας της ΕΕ οδηγεί σε χάσμα χρηματοδότησης μεταξύ της ΕΕ και των ΗΠΑ στα μεταγενέστερα σταδία.

Το δυναμικό καινοτομίας της Ευρώπης δεν μεταφράζεται σε κατασκευαστική υπεροχή για καθαρή τεχνολογία, παρά το μέγεθος της εγχώριας αγοράς της.

Η ΕΕ είναι η δεύτερη μεγαλύτερη αγορά όσον αφορά στη ζήτηση για ηλιακά φωτοβολταϊκά, αιολικά και ηλεκτροκίνητα.

Σε πολλούς από αυτούς τους τομείς, η ΕΕ έχει εδραιώσει ηγετική θέση, αλλά δεν μπόρεσε να διατηρήσει αυτό το προβάδισμα με συνέπεια.

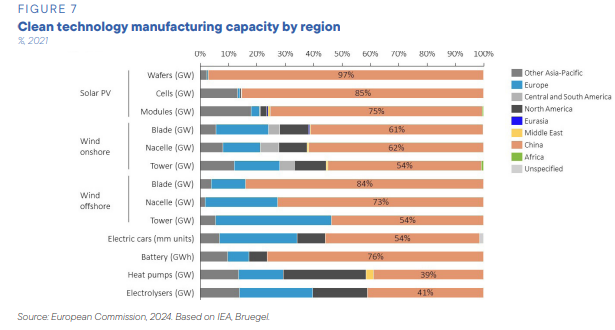

Η θέση της ΕΕ σε ενεργειακούς τομείς - Σύγκριση με Κίνα

Σε ορισμένους τομείς (ηλιακά, φωτοβολταϊκά), η ΕΕ έχασε τις παραγωγικές της δυνατότητες, με την παραγωγή να κυριαρχείται πλέον από την Κίνα (Σχετικό διάγραμμα).

Σε άλλους (εξοπλισμός παραγωγής αιολικής ενέργειας), η Ευρώπη έχει σταθερή θέση, αλλά αντιμετωπίζει αυξανόμενες προκλήσεις.

Για παράδειγμα, αν και η Ευρώπη διατηρεί την πρωτοκαθεδρία στη συναρμολόγηση ανεμογεννητριών , εξυπηρετώντας το 85% της εγχώριας ζήτησης και ενεργώντας ως καθαρός εξαγωγέας, έχει χάσει σημαντικά μερίδια αγοράς στην Κίνα τα τελευταία χρόνια, μειώνοντας από 58% το 2017 σε 30% το 2022.

Σε αρκετούς τομείς η ΕΕ διατηρεί το τεχνολογικό της πλεονέκτημα, όπως οι συσκευές ηλεκτρόλυσης και η δέσμευση και αποθήκευση άνθρακα.

Αλλά πολλοί παίκτες της ΕΕ εξακολουθούν να προτιμούν να παράγουν σε κλίμακα στην Κίνα λόγω του υψηλότερου κόστους κατασκευής στην Ευρώπη, που επιτρέπει καθυστερήσεις και πιο περιορισμένη πρόσβαση σε κρίσιμες πρώτες ύλες.

Για παράδειγμα, η παραγωγή ηλεκτρολύτη απαιτεί τουλάχιστον 40 πρώτες ύλες και η ΕΕ παράγει επί του παρόντος μόνο το 1-5% αυτών στην εγχώρια αγορά.

Συνολικά, παρά τη φιλοδοξία της ΕΕ να διατηρήσει και να αναπτύξει την παραγωγική ικανότητα καθαρής τεχνολογίας, υπάρχουν πολλές ενδείξεις εξέλιξης προς την αντίθετη κατεύθυνση.

Μάλιστα εταιρείες της ΕΕ ανακοινώνουν περικοπές παραγωγής, παύσεις και μερική ή πλήρη μετεγκατάσταση.

Η απειλή για τη θέση της Ευρώπης στην καθαρή τεχνολογία οφείλεται κυρίως στην έλλειψη μιας βιομηχανικής στρατηγικής αντίστοιχης με άλλες μεγάλες παγκόσμιες ζώνες.

Οι βιομηχανίες της ΕΕ υποφέρουν κυρίως από έλλειψη σταθερότητας της ζήτησης και από κενά κόστους παραγωγής, που επιδεινώνονται από άνισους όρους ανταγωνισμού με άλλες μεγάλες οικονομίες, οι οποίες παρέχουν σημαντικές επιδοτήσεις στους δικούς τους, υψώνοντας παράλληλα εμπόδια εισόδου.

Η Ευρωπαϊκή Επιτροπή εκτιμά ότι οι κινεζικές επιδοτήσεις για την παραγωγή καθαρής τεχνολογίας ήταν εδώ και πολύ καιρό διπλάσιες από εκείνες της ΕΕ ως μερίδιο του ΑΕΠ, ενώ η χώρα προστατεύει την εγχώρια αγορά της για ηλιακά - φωτοβολταϊκά, εξοπλισμό παραγωγής αιολικής ενέργειας και μπαταρίες EV.

Ο νόμος για τη μείωση του πληθωρισμού των ΗΠΑ (IRA) εκτιμάται ότι παρέχει 40 - 250 δισεκατομμύρια δολάρια ως υποστήριξη για την παραγωγή καθαρής τεχνολογίας και προβλέπεται να συμβάλει στη γεφύρωση του χάσματος κόστους των ΗΠΑ έναντι των παραγωγών στην Κίνα.

Αυτές οι πολιτικές έχουν αφήσει την ΕΕ με ένα σημαντικό μειονέκτημα κόστους: για παράδειγμα, το κόστος κατασκευής ηλιακών - φωτοβολταϊκών στην Κίνα είναι περίπου 35%-65% χαμηλότερο από ό,τι στην Ευρώπη και το κόστος για την κατασκευή κυψελών μπαταρίας είναι 20%-35% χαμηλότερο.

Σαν απάντηση, η ΕΕ το 2023 ανακοίνωσε το νόμο περί Net Zero Industry Act (NZIA).

Ωστόσο, η χρηματοδοτική στήριξη της ΕΕ παραμένει κατακερματισμένη μεταξύ των διαφόρων προγραμμάτων. Χαρακτηρίζεται από υψηλότερη πολυπλοκότητα και χρόνους παράδοσης και γενικά χαρακτηρίζεται δυσλειτουργική.

Συνολικά, η χρηματοδότηση για τη μεταποίηση σε επίπεδο ΕΕ είναι 5 - 10 φορές λιγότερο γενναιόδωρη από ό,τι στο πλαίσιο του IRA.

Τέλος, ενώ ο NZIA καθορίζει τους κατασκευαστικούς στόχους της ΕΕ, δεν υποστηρίζεται τελικά από ελάχιστες ποσοστώσεις για τοπικά παραγόμενα προϊόντα και εξαρτήματα που εφαρμόζονται αλλού.

Αυτό σημαίνει ότι η ζήτηση της ΕΕ δεν διοχετεύεται προβλέψιμα προς την παραγωγή καθαρής τεχνολογίας της ΕΕ.

Οι μπαταρίες μπορούν να κρατήσουν ψηλά την ΕΕ

Οι βελτιωμένες προοπτικές της ΕΕ για τη βιομηχανία μπαταριών της καταδεικνύουν ότι μια εστιασμένη πολιτική προσπάθεια μπορεί να πετύχει, ακόμη και αν οι παίκτες… εκτός ΕΕ μπορούν να ωφεληθούν περισσότερο.

Αν και το μερίδιο αγοράς της ΕΕ στις μπαταρίες ιόντων λιθίου παγκοσμίως ανέρχεται σε μόλις 6,5%, η παραγωγή μπαταριών έφτασε τις 65 GWh περίπου το 2023 στην ΕΕ, σημειώνοντας αύξηση περίπου 20% σε σχέση με το προηγούμενο έτος.

Για σύγκριση, οι ΗΠΑ κατέγραψαν 80 GWh παραγωγής και παρόμοια ανάπτυξη, ενώ τα νούμερα στην Κίνα ήταν 670 GWh και 50%, αντίστοιχα.

Η δημόσια υποστήριξη για την ανάπτυξη μπαταριών ήταν το κλειδί για την ενίσχυση της θέσης της Ευρώπης.

Οι δημόσιες δαπάνες R&I στην τεχνολογία μπαταριών αυξήθηκαν κατά 18% ετησίως κατά μέσο όρο την τελευταία δεκαετία και η Ευρώπη κατατάσσεται μόνο πίσω από την Ιαπωνία και τη Νότια Κορέα ως ζώνη για αιτήσεις διπλωμάτων ευρεσιτεχνίας για τεχνολογίες αποθήκευσης μπαταριών.

Με τις προγραμματισμένες επενδύσεις στην ΕΕ να υπερτριπλασιάζονται το 2023, ο IEA προβλέπει ότι η ΕΕ θα μπορούσε να καλύψει την εγχώρια ζήτηση για μπαταρίες έως το 2030.

Αυτή η αύξηση της χωρητικότητας θα αυξήσει τη στρατηγική ανθεκτικότητα της Ευρώπης και θα ωφελήσει παρακείμενους τομείς, όπως η αυτοκινητοβιομηχανία, μειώνοντας τις ανάγκες από αλυσίδες εφοδιασμού.

Ωστόσο, πολλά από αυτά τα έργα βρίσκονται ακόμη σε στάδιο ανακοινώσεων και η πραγματική ανάπτυξη θα εξαρτηθεί από τις πολιτικές υποστήριξης, που θα επιτρέψουν τη χρηματοδότηση.

Επιπλέον, περίπου το ήμισυ της ανακοινωθείσας επένδυσης προέρχεται από εταιρείες εκτός ΕΕ στις περισσότερες περιπτώσεις, όμως τα έργα δεν πραγματοποιούνται με τη μορφή κοινοπραξιών.

Ως αποτέλεσμα, η ΕΕ μπορεί να χάσει μια ευκαιρία να συνδυάσει το άνοιγμα στις εισερχόμενες FDI (Άμεσες ξένες επενδύσεις) με την ανάπτυξη κρίσιμης τεχνογνωσίας μεταξύ των ευρωπαίων κατασκευαστών.

www.worldenergynews.gr