Επί του παρόντος οι βασικοί κίνδυνοι περιλαμβάνουν υψηλότερα/χαμηλότερα περιθώρια διύλισης από τα αναμενόμενα, χαμηλότερες/υψηλότερες επενδύσεις κεφαλαίου και/ή προσαυξήσεις αξίας/μειωτικές επενδύσεις (συμπεριλαμβανομένων των εξαγορών και εξαγορών) και υψηλότερες/χαμηλότερες αποδόσεις μετρητών στους μετόχους

UBS και Goldman Sachs αναφέρουν ότι η Motor Oil στο β' τρίμηνο ξεπέρασε τις προσδοκίες και δίνουν τιμή-στόχο 26,5 και 30 ευρώ αντίστοιχα.

Σύμφωνα με τη UBS, το προσαρμοσμένο EBITDA στα 289 εκατ. ήταν 7% υψηλότερο από το consensus και αντίστοιχα το καθαρό προσαρμοσμένο κέρδος στα 172 εκατ. ήταν 19% υψηλότερο.

Αντίστοιχα το cash flow αφαιρουμένου του κεφαλαίου κινησης (SFFOX-WC) στα 267 εκατ. ήταν 9% χαμηλότερο από τα 294 εκατ. των προβλέψεων της επενδυτικής τράπεζας, επειδή ακριβώς χρησιμοποιήθηκε περισσότερο κεφάλαιο κίνησης.

Σύμφωνα με την Goldman, οι επενδυτές θα πρέπει να καλωσορίσουν τις εκτιμήσεις του managemet για το β' εξάμηνο του 2024 και την εξομάλυνση των περιθωρίων διύλισης που είναι καλύτερα από τις προσδοκίες που έχουν διαμορφωθεί.

Στα θετικά, οι ελεύθερες ταμειακές ροές που επωφελήθηκαν από επενδύσεις χαμηλότερες των αναμενομένων κατά 24,7%.

Με βάση τους υπολογισμούς, οι ελεύθερες ταμειακές ροές ήταν υψηλότερες κατά 55,3% των εκτιμήσεων της Μorgan Stanley.

Σύμφωνα με τη διοίκηση, ο φόρος αλληλεγγύης θα ανέλεθει στα 205 εκατ. ευρώ.

Η Goldman Sachs έδωσε παράλληλα στην έκθεσή της σύσταση neutral για τη μετοχή του ελληνικού ομίλου.

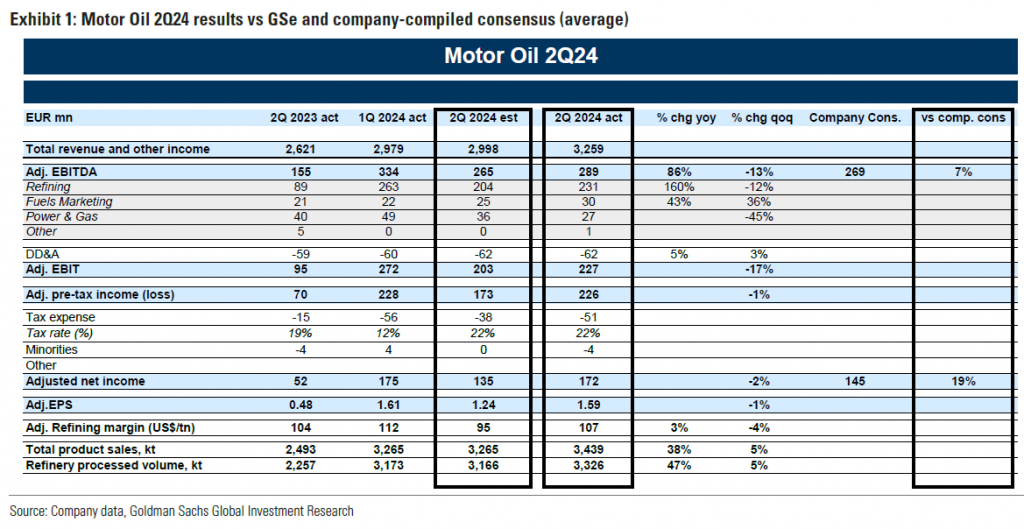

Σύμφωνα με την έκθεση της επενδυτικής τράπεζας, η ΜΟΗ κατέγραψε καλύτερα από το αναμενόμενο οικονομικά αποτελέσματα β’ τριμήνου, καθώς ανακοίνωσε προσαρμοσμένο EBITDA 289 εκατ. ευρώ, δηλαδή +7% σε σχέση με τη συναίνεση (269 εκατ. ευρώ), και προσαρμοσμένα καθαρά κέρδη 172 εκατ. ευρώ (+19% πάνω από τη συναίνεση ή 145 εκατ. ευρώ).

Σε όλους τους επιχειρηματικούς τομείς, οι όγκοι πωλήσεων προϊόντων ξεπέρασαν τις προσδοκίες, στα 3.439 kt (GS εκτιμούσε 3.265 kt), σε συνδυασμό με ένα προσαρμοσμένο περιθώριο διύλισης στα 107 δολάρια ΗΠΑ/τόνο το β’ τρίμηνο (95 $/τόνο GSe), οδηγώντας το προσαρμοσμένο EBITDA για τον κλάδο Διύλισης στα 231 εκατ. ευρώ (GSe €204 εκ.).

Οι επιδόσεις στον κλάδο Power & Gas ήταν κατώτερες των προσδοκιών, με το προσαρμοσμένο EBITDA να αναφέρεται από αυτό το τμήμα στα 27 εκατ., αλλά τα αποτελέσματα του κλάδου Καυσίμων και Μάρκετινγκ να κινούνται πάνω από τις προσδοκίες, με το προσαρμοσμένο EBITDA να αναφέρεται από αυτόν τον κλάδο στα 30 εκατ. Για το β’ εξάμηνο του 2024, η Motor Oil αναμένει τα περιθώρια διύλισης να είναι σε παρόμοια επίπεδα με αυτά του β’ τριμήνου.

Η Goldman Sachs δίνει σύσταση Neutral για τη Motor Oil, με την τιμή στόχο για τους επόμενους 12 μήνες να τίθεται στα 30 ευρώ.

«Εκτιμούμε τη Motor Oil σε βάση SOTP, αποτιμώντας τις διάφορες δραστηριότητες (διύλιση, λιανικό εμπόριο, φυσικό αέριο και ενέργεια) σε βάση EV/EBITDA, χρησιμοποιώντας ένα κανονικοποιημένο οικονομικό έτος διύλισης στα μέσα του κύκλου (2025)».

Ο πολλαπλασιαστής EV/EBITDA είναι στο 5,0x βάσει εκτιμήσεων για το 2025 στις δραστηριότητες διύλισης της εταιρείας (σύμφωνα με τον ιστορικό μέσο όρο των 10 ετών της Motor Oil), στο 6,0x στις δραστηριότητες μάρκετινγκ καυσίμων της εταιρείας (που αντικατοπτρίζει τη σχετικά μεγαλύτερη ανθεκτικότητα αυτής της επιχείρησης) και στο 8x στις δραστηριότητες της εταιρείας Power & Gas (που επί του παρόντος κυριαρχείται από ανανεώσιμες πηγές ενέργειας).

Σύμφωνα με την Goldman Sachs, επί του παρόντος οι βασικοί κίνδυνοι περιλαμβάνουν υψηλότερα/χαμηλότερα περιθώρια διύλισης από τα αναμενόμενα, χαμηλότερες/υψηλότερες επενδύσεις κεφαλαίου και/ή προσαυξήσεις αξίας/μειωτικές επενδύσεις (συμπεριλαμβανομένων των εξαγορών και εξαγορών) και υψηλότερες/χαμηλότερες αποδόσεις μετρητών στους μετόχους (μερίσματα) από ό,τι αναμένεται επί του παρόντος.

Σύμφωνα με τη UBS, το προσαρμοσμένο EBITDA στα 289 εκατ. ήταν 7% υψηλότερο από το consensus και αντίστοιχα το καθαρό προσαρμοσμένο κέρδος στα 172 εκατ. ήταν 19% υψηλότερο.

Αντίστοιχα το cash flow αφαιρουμένου του κεφαλαίου κινησης (SFFOX-WC) στα 267 εκατ. ήταν 9% χαμηλότερο από τα 294 εκατ. των προβλέψεων της επενδυτικής τράπεζας, επειδή ακριβώς χρησιμοποιήθηκε περισσότερο κεφάλαιο κίνησης.

Σύμφωνα με την Goldman, οι επενδυτές θα πρέπει να καλωσορίσουν τις εκτιμήσεις του managemet για το β' εξάμηνο του 2024 και την εξομάλυνση των περιθωρίων διύλισης που είναι καλύτερα από τις προσδοκίες που έχουν διαμορφωθεί.

Στα θετικά, οι ελεύθερες ταμειακές ροές που επωφελήθηκαν από επενδύσεις χαμηλότερες των αναμενομένων κατά 24,7%.

Με βάση τους υπολογισμούς, οι ελεύθερες ταμειακές ροές ήταν υψηλότερες κατά 55,3% των εκτιμήσεων της Μorgan Stanley.

Σύμφωνα με τη διοίκηση, ο φόρος αλληλεγγύης θα ανέλεθει στα 205 εκατ. ευρώ.

Η Goldman Sachs έδωσε παράλληλα στην έκθεσή της σύσταση neutral για τη μετοχή του ελληνικού ομίλου.

Σύμφωνα με την έκθεση της επενδυτικής τράπεζας, η ΜΟΗ κατέγραψε καλύτερα από το αναμενόμενο οικονομικά αποτελέσματα β’ τριμήνου, καθώς ανακοίνωσε προσαρμοσμένο EBITDA 289 εκατ. ευρώ, δηλαδή +7% σε σχέση με τη συναίνεση (269 εκατ. ευρώ), και προσαρμοσμένα καθαρά κέρδη 172 εκατ. ευρώ (+19% πάνω από τη συναίνεση ή 145 εκατ. ευρώ).

Σε όλους τους επιχειρηματικούς τομείς, οι όγκοι πωλήσεων προϊόντων ξεπέρασαν τις προσδοκίες, στα 3.439 kt (GS εκτιμούσε 3.265 kt), σε συνδυασμό με ένα προσαρμοσμένο περιθώριο διύλισης στα 107 δολάρια ΗΠΑ/τόνο το β’ τρίμηνο (95 $/τόνο GSe), οδηγώντας το προσαρμοσμένο EBITDA για τον κλάδο Διύλισης στα 231 εκατ. ευρώ (GSe €204 εκ.).

Οι επιδόσεις στον κλάδο Power & Gas ήταν κατώτερες των προσδοκιών, με το προσαρμοσμένο EBITDA να αναφέρεται από αυτό το τμήμα στα 27 εκατ., αλλά τα αποτελέσματα του κλάδου Καυσίμων και Μάρκετινγκ να κινούνται πάνω από τις προσδοκίες, με το προσαρμοσμένο EBITDA να αναφέρεται από αυτόν τον κλάδο στα 30 εκατ. Για το β’ εξάμηνο του 2024, η Motor Oil αναμένει τα περιθώρια διύλισης να είναι σε παρόμοια επίπεδα με αυτά του β’ τριμήνου.

Η Goldman Sachs δίνει σύσταση Neutral για τη Motor Oil, με την τιμή στόχο για τους επόμενους 12 μήνες να τίθεται στα 30 ευρώ.

«Εκτιμούμε τη Motor Oil σε βάση SOTP, αποτιμώντας τις διάφορες δραστηριότητες (διύλιση, λιανικό εμπόριο, φυσικό αέριο και ενέργεια) σε βάση EV/EBITDA, χρησιμοποιώντας ένα κανονικοποιημένο οικονομικό έτος διύλισης στα μέσα του κύκλου (2025)».

Ο πολλαπλασιαστής EV/EBITDA είναι στο 5,0x βάσει εκτιμήσεων για το 2025 στις δραστηριότητες διύλισης της εταιρείας (σύμφωνα με τον ιστορικό μέσο όρο των 10 ετών της Motor Oil), στο 6,0x στις δραστηριότητες μάρκετινγκ καυσίμων της εταιρείας (που αντικατοπτρίζει τη σχετικά μεγαλύτερη ανθεκτικότητα αυτής της επιχείρησης) και στο 8x στις δραστηριότητες της εταιρείας Power & Gas (που επί του παρόντος κυριαρχείται από ανανεώσιμες πηγές ενέργειας).

Σύμφωνα με την Goldman Sachs, επί του παρόντος οι βασικοί κίνδυνοι περιλαμβάνουν υψηλότερα/χαμηλότερα περιθώρια διύλισης από τα αναμενόμενα, χαμηλότερες/υψηλότερες επενδύσεις κεφαλαίου και/ή προσαυξήσεις αξίας/μειωτικές επενδύσεις (συμπεριλαμβανομένων των εξαγορών και εξαγορών) και υψηλότερες/χαμηλότερες αποδόσεις μετρητών στους μετόχους (μερίσματα) από ό,τι αναμένεται επί του παρόντος.

www.worldenergynews.gr