H χρηματιστηριακή διατηρεί αμετάβλητη τη σύσταση Outperform, ενώ μειώνει την τιμή στόχο στα 12,5 ευρώ, από 15 ευρώ

Ανθεκτικότητα το 2020 και ισχυρές αναπτυξιακές προοπτικές καταγράφει η Piraeus Securities σε ανάλυσή της για τη Mytilineos.

H χρηματιστηριακή διατηρεί αμετάβλητη τη σύσταση Outperform, ενώ μειώνει την τιμή στόχο στα 12,5 ευρώ, από 15 ευρώ.

Οι αναλυτές βλέπουν απόδοση 63,3%.

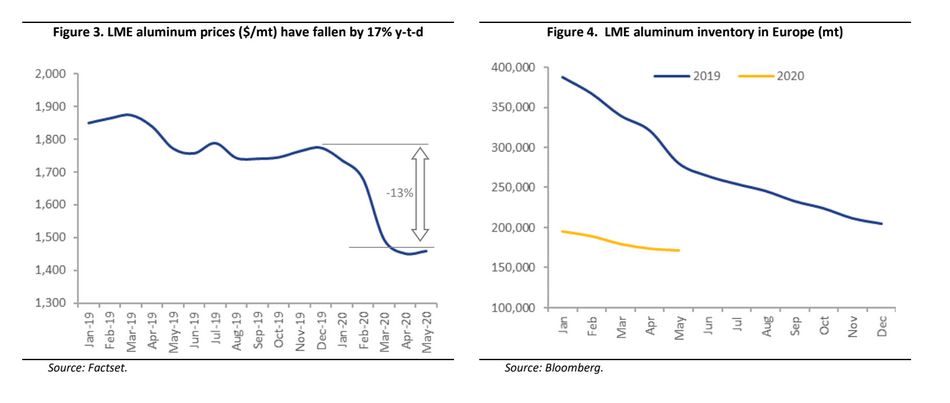

«Αντιμέτωπος με εμπόδια λόγω της COVID -19, ο κλάδος της μεταλλουργίας αναμένεται να εξέλθει ισχυρότερος, με οδηγό την ανάκαμψη των τιμών του αλουμινίου», σημειώνουν οι αναλυτές της Piraeus Sec.

Η Piraeus Sec υπογραμμίζει το διαφοροποιημένο επιχειρηματικό μοντέλο της εισηγμένης, το οποίο διαθέτει αμυντικά χαρακτηριστικά και ισχυρές αναπτυξιακές προοπτικές.

«Η πανδημία COVID-19 οδήγησε σε απότομη μείωση της παγκόσμιας ζήτησης αλουμινίου, με τις τιμές να υποχωρούν κάτω από το ορόσημο των 1.500 δολ./τόνο, οι οποίες ωστόσο ανέκαμψαν τον Ιούνιο πάνω από τα 1.600 δολ.

Ωστόσο η ανταγωνιστική περιουσιακή βάση της Mytilineos (μία από τις χαμηλότερες, παγκοσμίως, βιομηχανίες σε κόστος παραγωγής αλουμινίου και αλουμίνας), της επιτρέπουν να είναι κερδοφόρα.

Σε συνδυασμό με τις επιχειρησιακές πρωτοβουλίες για υψηλότερες αποδόσεις, η μεταλλουργία θα ανακάμψει σε συνδυασμό και με τις υψηλότερες τιμές των εμπορευμάτων», σημειώνουν οι αναλυτές.

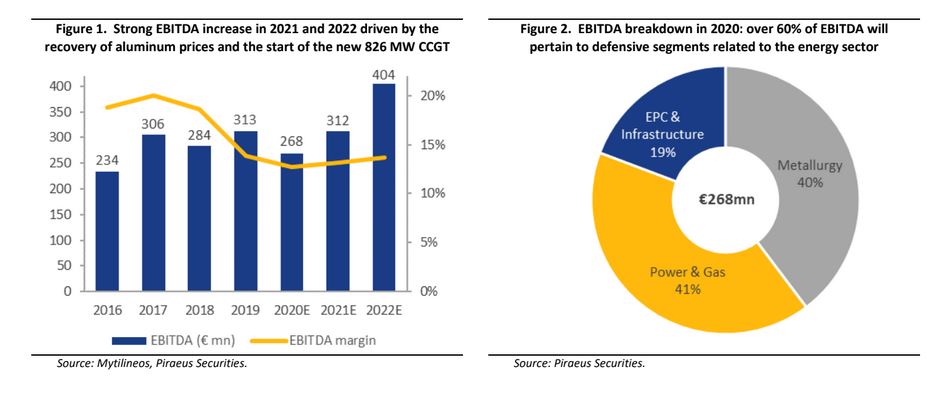

Οι τομείς της ηλεκτρικής ενέργειας και φυσικού αερίου και του EPC, οι οποίοι αντιπροσωπεύουν το 48% του EBITDA, μοιράζονται αμυντικά χαρακτηριστικά, τα οποία είναι ελκυστικά στο τρέχον δύσκολο οικονομικό περιβάλλον, τονίζει η Piraeus Sec.

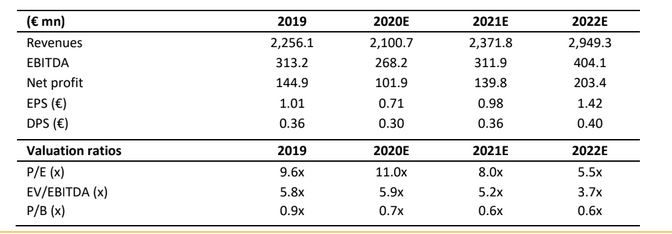

Όσον αφορά τις εκτιμήσεις, η Piraeus Sec προβλέπει πτώση 14,4% στα EBITDA 2020 και εν συνεχεία αύξηση κατά 16,3% στα 312 εκατ. ευρώ το 2021 και στα 404 εκατ. το 2022, καθώς ο νέος CCGT 826 MW θα τεθεί σε λειτουργία.

Η Mytilineos διαπραγματεύεται 5,9 φορές τη σχέση EV/2020 EBITDA, σύμφωνα με τις εκτιμήσεις της Piraeus Sec, επίπεδο το οποίο δεν αντανακλά το μέγεθος και τις αναπτυξιακές προοπτικές του τομέα ηλεκτρικής ενέργειας και φυσικού αερίου.

www.worldenergynews.gr

H χρηματιστηριακή διατηρεί αμετάβλητη τη σύσταση Outperform, ενώ μειώνει την τιμή στόχο στα 12,5 ευρώ, από 15 ευρώ.

Οι αναλυτές βλέπουν απόδοση 63,3%.

«Αντιμέτωπος με εμπόδια λόγω της COVID -19, ο κλάδος της μεταλλουργίας αναμένεται να εξέλθει ισχυρότερος, με οδηγό την ανάκαμψη των τιμών του αλουμινίου», σημειώνουν οι αναλυτές της Piraeus Sec.

Η Piraeus Sec υπογραμμίζει το διαφοροποιημένο επιχειρηματικό μοντέλο της εισηγμένης, το οποίο διαθέτει αμυντικά χαρακτηριστικά και ισχυρές αναπτυξιακές προοπτικές.

«Η πανδημία COVID-19 οδήγησε σε απότομη μείωση της παγκόσμιας ζήτησης αλουμινίου, με τις τιμές να υποχωρούν κάτω από το ορόσημο των 1.500 δολ./τόνο, οι οποίες ωστόσο ανέκαμψαν τον Ιούνιο πάνω από τα 1.600 δολ.

Ωστόσο η ανταγωνιστική περιουσιακή βάση της Mytilineos (μία από τις χαμηλότερες, παγκοσμίως, βιομηχανίες σε κόστος παραγωγής αλουμινίου και αλουμίνας), της επιτρέπουν να είναι κερδοφόρα.

Σε συνδυασμό με τις επιχειρησιακές πρωτοβουλίες για υψηλότερες αποδόσεις, η μεταλλουργία θα ανακάμψει σε συνδυασμό και με τις υψηλότερες τιμές των εμπορευμάτων», σημειώνουν οι αναλυτές.

Οι τομείς της ηλεκτρικής ενέργειας και φυσικού αερίου και του EPC, οι οποίοι αντιπροσωπεύουν το 48% του EBITDA, μοιράζονται αμυντικά χαρακτηριστικά, τα οποία είναι ελκυστικά στο τρέχον δύσκολο οικονομικό περιβάλλον, τονίζει η Piraeus Sec.

Όσον αφορά τις εκτιμήσεις, η Piraeus Sec προβλέπει πτώση 14,4% στα EBITDA 2020 και εν συνεχεία αύξηση κατά 16,3% στα 312 εκατ. ευρώ το 2021 και στα 404 εκατ. το 2022, καθώς ο νέος CCGT 826 MW θα τεθεί σε λειτουργία.

Η Mytilineos διαπραγματεύεται 5,9 φορές τη σχέση EV/2020 EBITDA, σύμφωνα με τις εκτιμήσεις της Piraeus Sec, επίπεδο το οποίο δεν αντανακλά το μέγεθος και τις αναπτυξιακές προοπτικές του τομέα ηλεκτρικής ενέργειας και φυσικού αερίου.

www.worldenergynews.gr