Δυσάρεστη έκπληξη από την Standard & Poor’s η οποία διατήρησε αμετάβλητη την πιστοληπτική ικανότητα της Ελλάδας στο Β+, ενώ όλες οι ενδείξεις υποδείκνυαν ότι θα προχωρούσε σε αναβάθμιση της χώρας, γεγονός το οποίο θα διευκόλυνε και την επικείμενη νέα έξοδο στις αγορές που προετοιμάζει η ελληνική κυβέρνηση.

Η οικονομική ανάκαμψη μπορεί να ενισχυθεί εάν η κυβέρνηση εφαρμόσει περαιτέρω οικονομικές μεταρρυθμίσεις και ταυτόχρονα αντιμετωπίσει τις κοινωνικοπολιτικές προκλήσεις.

Ένας ακόμη παράγοντας που μπορεί να στηρίξει την ανάπτυξη (αλλά και την αναβάθμιση) είναι η επίτευξη σημαντικής μείωσης των Μη Εξυπηρετούμενων Ανοιγμάτων (NPEs) των ελληνικών τραπεζών, αλλά και η άρση των capital controls.

Επιπρόσθετα εάν αντιμετωπιστούν με θετικό τρόπο οι εκκρεμείς δικαστικές αποφάσεις, μέσων των οποίων ουσιαστικά αναιρούνται τα μέτρα που έχουν ληφθεί για τον εξορθολογισμό μισθών και συντάξεων στον δημόσιο τομέα, τότε, επίσης, μπορεί να επέλθει αναβάθμιση.

Οι προοπτικές μπορεί να αναμορφωθούν σε σταθερές εάν, σε πλήρη αντίθεση με το τι πιστεύει ο οίκος, υπάρξουν αντιστροφές στις εφαρμοζόμενες μεταρρυθμίσεις ή εάν δεν επαληθευθούν οι εκτιμήσεις των αναλυτών της Standard & Poor’s αναφορικά με την ανάπτυξη και την ικανότητα της Ελλάδας να συνεχίσει την πορεία δημοσιονομικής προσαρμογής, μείωσης του χρέους και ενίσχυσης του χρηματοπιστωτικού τομέα της χώρας.

Εκτιμήσεις για την οικονομία

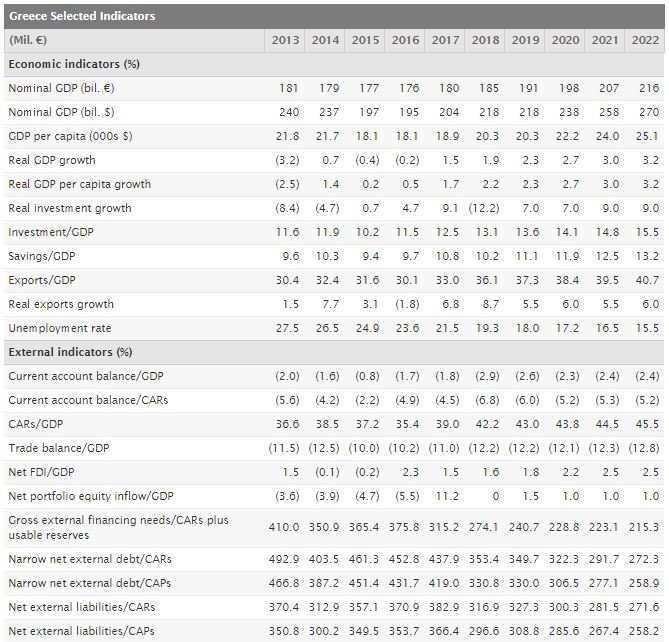

Συνεχίζοντας ο οίκος αναφέρει ότι μετά την αύξηση του πραγματικού ΑΕΠ κατά 1,9% το 2018, αναμένουμε ότι η οικονομία θα αυξηθεί κατά περίπου 2,3% το 2019, πριν ο ρυθμός σταδιακά ενισχυθεί κατά το 2020-2022.

Η αύξηση της απασχόλησης παραμένει σταθερή: Προβλέπουμε αύξηση άνω του 2% ετησίως έως το 2022, αν και η πρόσφατη αύξηση του κατώτατου μισθού θα μπορούσε να οδηγήσει σε επιβράδυνση των προσλήψεων.

Επιπλέον, η οικονομία θα επωφεληθεί από υψηλότερο μερίδιο μόνιμων θέσεων εργασίας, δεδομένου ότι το 2018, και μέχρι στιγμής το 2019, προσλήφθηκαν ελαφρώς πάνω από το ήμισυ των νέων εργαζομένων με συμβάσεις προσωρινής απασχόλησης.

Κατά τα επόμενα τρία χρόνια, αναμένουμε ότι η οικονομική ανάπτυξη της Ελλάδας θα ξεπεράσει τον μέσο όρο της ευρωζώνης, συμπεριλαμβανομένου του πραγματικού κατά κεφαλήν ΑΕΠ, αντανακλώντας μια σταθερή ανάκαμψη μετά από μια βαθιά και παρατεταμένη οικονομική και χρηματοπιστωτική κρίση.

Επίσης, αναμένουμε ότι οι οικονομικές επιδόσεις θα παραμείνουν ισορροπημένες, καθώς η εγχώρια ζήτηση και οι εξαγωγές θα συνεχίσουν να αποτελούν τους βασικούς παράγοντες ανάπτυξης.

Σε αυτό το πλαίσιο, αναμένουμε αργή αύξηση της ιδιωτικής κατανάλωσης παρά των βελτιωμένων προοπτικών απασχόλησης, καθώς και η πρόσφατη κυβερνητική απόφαση για αύξηση του μηνιαίου κατώτατου μισθού κατά σχεδόν 11% στα 650 ευρώ.

Επιπλέον, αν η ανάκαμψη εδραιωθεί καλά, πιστεύουμε ότι η κατανάλωση θα φαίνεται πιθανό να ενισχυθεί από την αυξανόμενη ζήτηση των νοικοκυριών, που συγκρατήθηκε κατά τη διάρκεια της περασμένης παρατεταμένης περιόδου ύφεσης.

Βασικός περιορισμός στις οικονομικές προοπτικές εξακολουθεί να είναι η απόφαση των αρχών να κρατήσουν «παγωμένες» τις δαπάνες για δημόσιες επενδύσεις (συμπεριλαμβανομένης της εκπαίδευσης), ιδίως στις κοινωνικές μεταβιβάσεις, αν και η κυβέρνηση δεσμεύεται να βελτιώσει την ικανότητα απορρόφησης και να αντιμετωπίσει έτσι την υποαπορρόφηση των δημόσιων επενδύσεων μαζί με την ταχύτερη χρήση των κοινοτικών κονδυλίων θα πρέπει να στηρίξουν την οικονομική ανάπτυξη σε σχέση με τον χρονικό ορίζοντα πρόβλεψης.

Οι προοπτικές για ιδιωτικές επενδύσεις βελτιώνονται επίσης, λόγω της σταδιακής αύξησης των καθαρών άμεσων ξένων επενδύσεων (FDI).

Ωστόσο, κατά την άποψή μας, το κλειδί για ταχύτερη οικονομική ανάκαμψη είναι η ουσιαστική μείωση του NPEs του τραπεζικού τομέα, η οποία θα ενίσχυε σημαντικά την πιστωτική δραστηριότητα στον ιδιωτικό τομέα και ως εκ τούτου θα αποκρυσταλλώσει τα οφέλη από τις σημαντικές διαρθρωτικές μεταρρυθμίσεις που έχει υποστεί η Ελλάδα από το 2010

Πιστεύουμε ότι ο θετικός αντίκτυπος των μεταρρυθμίσεων, για παράδειγμα στις αγορές προϊόντων και υπηρεσιών, είναι μάλλον απίθανο να παρουσιαστεί στην ύφεση ή τη χαμηλή οικονομική ανάπτυξη που γνώρισε η Ελλάδα κατά την τελευταία δεκαετία.

Χωρίς πρόσβαση στο κεφάλαιο κίνησης, ο ευρύτερος τομέας μικρών και μεσαίων επιχειρήσεων - ο μεγαλύτερος εργοδότης της οικονομίας - παραμένει σε διαφορετικούς βαθμούς δυσφορίας.

Η αθέτηση υποχρεώσεων του ιδιωτικού τομέα είναι ευρέως διαδεδομένη, συμπεριλαμβανομένου του φορολογικού χρέους.

Επιπλέον, η ικανότητα της οικονομίας να προσελκύει ξένες επενδύσεις για τη χρηματοδότηση της ανάπτυξης παραμένει ασθενής.

Με την απουσία υλοποίησης εξωτερικών κινδύνων, όπως ο αυξανόμενος παγκόσμιος προστατευτισμός και η ταχύτερη από την πρόβλεψη επιβράδυνση της οικονομικής ανάπτυξης της ευρωζώνης, ο τομέας των εξαγωγών της Ελλάδας είναι σε θέση να επωφεληθεί από την ενισχυμένη ανταγωνιστικότητά του.

Στο πλαίσιο αυτό, η ανταγωνιστικότητα του ελληνικού εργατικού κόστους έχει βελτιωθεί στο επίπεδό του πριν από το 2000 και, παράλληλα με τον αναπροσανατολισμό των εγχώριων επιχειρήσεων από την εγχώρια σε εξωτερική ζήτηση, είχε ως αποτέλεσμα σχεδόν τον διπλασιασμό του μεριδίου των εξαγωγών αγαθών και υπηρεσιών (εξαιρουμένων των ναυτιλιακών υπηρεσιών) σε σχέση με το ΑΕΠ, από 19% το 2009.

Τα μερίδια αγοράς της Ελλάδας στο παγκόσμιο εμπόριο αυξήθηκαν αντίστοιχα και αναμένουμε περαιτέρω κέρδη κατά την περίοδο πρόβλεψης έως το 2022.

Από το 2015, η πολιτική αβεβαιότητα υποχώρησε και τον Αύγουστο του 2018, η κυβέρνηση υπό την ηγεσία της ΣΥΡΙΖΑ ολοκλήρωσε το τρίτο συνεχές πρόγραμμα δανεισμού της χώρας, εποπτεύοντας μεγάλες δημοσιονομικές και εξωτερικές προσαρμογές.

Ωστόσο, πιστεύουμε ότι η ταχύτερη οικονομική ανάκαμψη θα μπορούσε να προκύψει από περαιτέρω βελτιώσεις στο επιχειρηματικό περιβάλλον, συμπεριλαμβανομένης της επιτάχυνσης της διαδικασίας ιδιωτικοποίησης και της εκκαθάρισης των καθυστερημένων κυβερνήσεων, καθώς και τις προαναφερθείσες βελτιώσεις στον τραπεζικό τομέα όσον αφορά την ικανότητά της να χρηματοδοτεί οικονομία.

Αν και η ανταγωνιστικότητα του εργατικού κόστους στην Ελλάδα έχει αποκατασταθεί, πιστεύουμε ότι η ανταγωνιστικότητά της οικονομίας σε άλλους τομείς παραμένει αδύναμη.

Ενώ οι καθαρές εισροές άμεσων ξένων επενδύσεων έχουν πρόσφατα βελτιωθεί, ενδέχεται να μην επαρκούν για να χρηματοδοτηθεί μια ισχυρότερη οικονομική ανάκαμψη.

Ταυτόχρονα, μια πρόσφατη ανατροπή της μεταρρύθμισης του εργατικού δυναμικού, η οποία θα μπορούσε να επαναφέρει τις συλλογικές διαπραγματεύσεις μισθών σε εθνικό επίπεδο, θα μπορούσε να αποδυναμώσει την συνεχιζόμενη ανάκαμψη στην αγορά εργασίας, μειώνοντας την ευελιξία των επιχειρήσεων για την πλοήγηση σε μια δύσκολη οικονομική κατάσταση.

Μακροπρόθεσμα, όμως, ελλείψει μεταρρυθμίσεων στο επιχειρηματικό περιβάλλον, πιστεύουμε ότι η αύξηση του ΑΕΠ είναι απίθανο να υπερβεί το 3% σε σταθερή βάση, περιοριζόμενη από διοικητικές επιβαρύνσεις και αντιανταγωνιστική συμπεριφορά σε ολόκληρη την οικονομία - ιδιαίτερα επικεντρωμένη στις υπηρεσίες τομέας.

Η επιδεξιότητα και η κόπωση για την αντιμετώπιση των διαρθρωτικών προβλημάτων ενδέχεται να μην επηρεάσουν δυσμενώς τα μακροοικονομικά αποτελέσματα ή την ικανότητα εξυπηρέτησης του δημόσιου χρέους μεσοπρόθεσμα, αλλά πιθανώς θα περιορίσουν τις προοπτικές ανάπτυξης της Ελλάδας μακροπρόθεσμα.

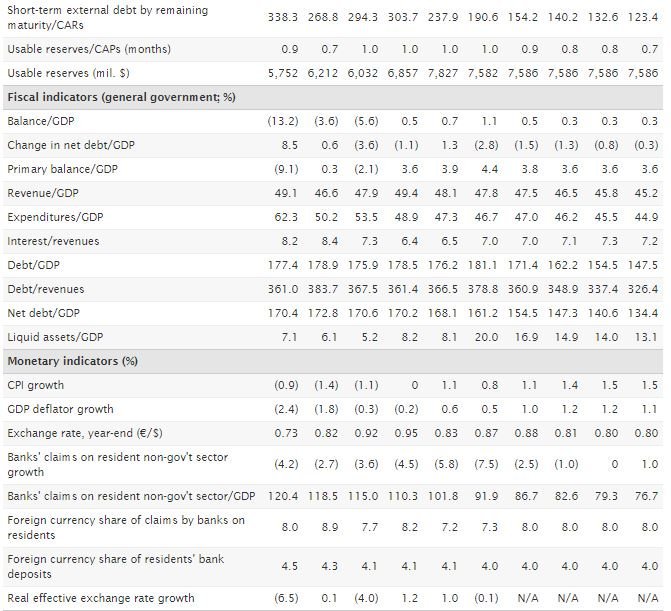

Μετά την επιτυχή τερματισμό του προγράμματος του ESM, η Ελλάδα υπόκειται σε τριμηνιαίες αναθεωρήσεις από την Ευρωπαϊκή Επιτροπή στο πλαίσιο του "ενισχυμένου πλαισίου εποπτείας".

Η συνεχιζόμενη ελάφρυνση του χρέους και η επιστροφή των αποκαλούμενων κερδών ANFA / SMP σε ελληνικά ομόλογα που κατέχει η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) και οι εθνικές κεντρικές τράπεζες της Ευρωζώνης θα υπόκεινται σε συνεχή συμμόρφωση με τους στόχους του προγράμματος.

Ο παράγοντας εκλογές

Οι επόμενες γενικές εκλογές θα διεξαχθούν το αργότερο μέχρι τον Οκτώβριο του 2019, παρόλο που δεν μπορούν να αποκλειστούν πρόωρες εκλογές, π.χ. μετά τις αυτοδιοικητικές και ευρωπαϊκές εκλογές του Μαΐου και πριν από το θερινό διάλειμμα του κοινοβουλίου.

Η σταθερότητα της κυβέρνησης αποδυναμώθηκε νωρίτερα αυτό το έτος, μετά την αποχώρηση των Ανεξάρτητων Ελλήνων, λόγω συμφωνίας για τη μακρόχρονη σύγκρουση της Ελλάδας σχετικά με το θέμα του ονόματος με τον βόρειο γείτονά της, αναγνωρισμένο ως Βόρεια Μακεδονία από τις 12 Φεβρουαρίου 2019.

Πιστεύουμε ότι η συμφωνία είναι θετική για τις οικονομικές σχέσεις και τις προοπτικές ανάπτυξης και των δύο χωρών.

Δεδομένου ότι επειδή το 2019 θα γίνουν επίσης τοπικές και ευρωπαϊκές εκλογές, είναι πολύ πιθανό ότι η πολιτική πόλωση θα κλιμακωθεί τους επόμενους μήνες.

Κατά την άποψή μας, αυτό αντιπροσωπεύει κίνδυνο σε αρκετούς τομείς όπως οι ιδιωτικοποιήσεις, η αύξηση της αποτελεσματικότητας του δικαστικού συστήματος και οι περαιτέρω βελτιώσεις στο επιχειρηματικό περιβάλλον, τα οποία μπορεί να καθυστερήσουν.

Επιπλέον, μια πιο αποφασιστική προσέγγιση για τη μείωση του NPEs στον τραπεζικό τομέα μπορεί επιταχυνθεί ελαφρώς πριν από την εμφάνιση των εκλογικών προκλήσεων.

Ωστόσο, αναμένουμε ότι η οικονομική και δημοσιονομική πολιτική της Ελλάδας θα συμμορφωθεί με τις δεσμεύσεις που ανέλαβε κατά το χρόνο τερματισμού του προγράμματος ESM.

Είναι σημαντικό να δούμε θετικά τις συνταγματικές τροπολογίες σχετικά με την αποσύνδεση της εκλογής προέδρου από την κυβερνητική θητεία.

Ενώ οι λεπτομέρειες του τρόπου διεξαγωγής της προεδρικής εκλογής δεν είναι απόλυτα γνωστές, ο κίνδυνος αστάθειας της κυβέρνησης λόγω δυνητικά ανεπιτυχούς διορισμού του Προέδρου της Δημοκρατίας από το κοινοβούλιο φαίνεται ότι έχει εξαλειφθεί.

Η προηγούμενη ρύθμιση οδήγησε στο παρελθόν σε πτώση της κυβέρνησης και πρόωρες εκλογές.

Ως αποτέλεσμα, η επόμενη κυβέρνηση θα μπορέσει να αντιμετωπίσει μια πιο σταθερή εντολή, χωρίς να αποσπάται από την προεδρική εκλογή και τους σχετικούς πολιτικούς ελιγμούς, κάτι που υπονομεύει την προβλεψιμότητα των οικονομικών και δημοσιονομικών πολιτικών.

www.worldenergynews.gr

Η οικονομική ανάκαμψη μπορεί να ενισχυθεί εάν η κυβέρνηση εφαρμόσει περαιτέρω οικονομικές μεταρρυθμίσεις και ταυτόχρονα αντιμετωπίσει τις κοινωνικοπολιτικές προκλήσεις.

Ένας ακόμη παράγοντας που μπορεί να στηρίξει την ανάπτυξη (αλλά και την αναβάθμιση) είναι η επίτευξη σημαντικής μείωσης των Μη Εξυπηρετούμενων Ανοιγμάτων (NPEs) των ελληνικών τραπεζών, αλλά και η άρση των capital controls.

Επιπρόσθετα εάν αντιμετωπιστούν με θετικό τρόπο οι εκκρεμείς δικαστικές αποφάσεις, μέσων των οποίων ουσιαστικά αναιρούνται τα μέτρα που έχουν ληφθεί για τον εξορθολογισμό μισθών και συντάξεων στον δημόσιο τομέα, τότε, επίσης, μπορεί να επέλθει αναβάθμιση.

Οι προοπτικές μπορεί να αναμορφωθούν σε σταθερές εάν, σε πλήρη αντίθεση με το τι πιστεύει ο οίκος, υπάρξουν αντιστροφές στις εφαρμοζόμενες μεταρρυθμίσεις ή εάν δεν επαληθευθούν οι εκτιμήσεις των αναλυτών της Standard & Poor’s αναφορικά με την ανάπτυξη και την ικανότητα της Ελλάδας να συνεχίσει την πορεία δημοσιονομικής προσαρμογής, μείωσης του χρέους και ενίσχυσης του χρηματοπιστωτικού τομέα της χώρας.

Εκτιμήσεις για την οικονομία

Συνεχίζοντας ο οίκος αναφέρει ότι μετά την αύξηση του πραγματικού ΑΕΠ κατά 1,9% το 2018, αναμένουμε ότι η οικονομία θα αυξηθεί κατά περίπου 2,3% το 2019, πριν ο ρυθμός σταδιακά ενισχυθεί κατά το 2020-2022.

Η αύξηση της απασχόλησης παραμένει σταθερή: Προβλέπουμε αύξηση άνω του 2% ετησίως έως το 2022, αν και η πρόσφατη αύξηση του κατώτατου μισθού θα μπορούσε να οδηγήσει σε επιβράδυνση των προσλήψεων.

Επιπλέον, η οικονομία θα επωφεληθεί από υψηλότερο μερίδιο μόνιμων θέσεων εργασίας, δεδομένου ότι το 2018, και μέχρι στιγμής το 2019, προσλήφθηκαν ελαφρώς πάνω από το ήμισυ των νέων εργαζομένων με συμβάσεις προσωρινής απασχόλησης.

Κατά τα επόμενα τρία χρόνια, αναμένουμε ότι η οικονομική ανάπτυξη της Ελλάδας θα ξεπεράσει τον μέσο όρο της ευρωζώνης, συμπεριλαμβανομένου του πραγματικού κατά κεφαλήν ΑΕΠ, αντανακλώντας μια σταθερή ανάκαμψη μετά από μια βαθιά και παρατεταμένη οικονομική και χρηματοπιστωτική κρίση.

Επίσης, αναμένουμε ότι οι οικονομικές επιδόσεις θα παραμείνουν ισορροπημένες, καθώς η εγχώρια ζήτηση και οι εξαγωγές θα συνεχίσουν να αποτελούν τους βασικούς παράγοντες ανάπτυξης.

Σε αυτό το πλαίσιο, αναμένουμε αργή αύξηση της ιδιωτικής κατανάλωσης παρά των βελτιωμένων προοπτικών απασχόλησης, καθώς και η πρόσφατη κυβερνητική απόφαση για αύξηση του μηνιαίου κατώτατου μισθού κατά σχεδόν 11% στα 650 ευρώ.

Επιπλέον, αν η ανάκαμψη εδραιωθεί καλά, πιστεύουμε ότι η κατανάλωση θα φαίνεται πιθανό να ενισχυθεί από την αυξανόμενη ζήτηση των νοικοκυριών, που συγκρατήθηκε κατά τη διάρκεια της περασμένης παρατεταμένης περιόδου ύφεσης.

Βασικός περιορισμός στις οικονομικές προοπτικές εξακολουθεί να είναι η απόφαση των αρχών να κρατήσουν «παγωμένες» τις δαπάνες για δημόσιες επενδύσεις (συμπεριλαμβανομένης της εκπαίδευσης), ιδίως στις κοινωνικές μεταβιβάσεις, αν και η κυβέρνηση δεσμεύεται να βελτιώσει την ικανότητα απορρόφησης και να αντιμετωπίσει έτσι την υποαπορρόφηση των δημόσιων επενδύσεων μαζί με την ταχύτερη χρήση των κοινοτικών κονδυλίων θα πρέπει να στηρίξουν την οικονομική ανάπτυξη σε σχέση με τον χρονικό ορίζοντα πρόβλεψης.

Οι προοπτικές για ιδιωτικές επενδύσεις βελτιώνονται επίσης, λόγω της σταδιακής αύξησης των καθαρών άμεσων ξένων επενδύσεων (FDI).

Ωστόσο, κατά την άποψή μας, το κλειδί για ταχύτερη οικονομική ανάκαμψη είναι η ουσιαστική μείωση του NPEs του τραπεζικού τομέα, η οποία θα ενίσχυε σημαντικά την πιστωτική δραστηριότητα στον ιδιωτικό τομέα και ως εκ τούτου θα αποκρυσταλλώσει τα οφέλη από τις σημαντικές διαρθρωτικές μεταρρυθμίσεις που έχει υποστεί η Ελλάδα από το 2010

Πιστεύουμε ότι ο θετικός αντίκτυπος των μεταρρυθμίσεων, για παράδειγμα στις αγορές προϊόντων και υπηρεσιών, είναι μάλλον απίθανο να παρουσιαστεί στην ύφεση ή τη χαμηλή οικονομική ανάπτυξη που γνώρισε η Ελλάδα κατά την τελευταία δεκαετία.

Χωρίς πρόσβαση στο κεφάλαιο κίνησης, ο ευρύτερος τομέας μικρών και μεσαίων επιχειρήσεων - ο μεγαλύτερος εργοδότης της οικονομίας - παραμένει σε διαφορετικούς βαθμούς δυσφορίας.

Η αθέτηση υποχρεώσεων του ιδιωτικού τομέα είναι ευρέως διαδεδομένη, συμπεριλαμβανομένου του φορολογικού χρέους.

Επιπλέον, η ικανότητα της οικονομίας να προσελκύει ξένες επενδύσεις για τη χρηματοδότηση της ανάπτυξης παραμένει ασθενής.

Με την απουσία υλοποίησης εξωτερικών κινδύνων, όπως ο αυξανόμενος παγκόσμιος προστατευτισμός και η ταχύτερη από την πρόβλεψη επιβράδυνση της οικονομικής ανάπτυξης της ευρωζώνης, ο τομέας των εξαγωγών της Ελλάδας είναι σε θέση να επωφεληθεί από την ενισχυμένη ανταγωνιστικότητά του.

Στο πλαίσιο αυτό, η ανταγωνιστικότητα του ελληνικού εργατικού κόστους έχει βελτιωθεί στο επίπεδό του πριν από το 2000 και, παράλληλα με τον αναπροσανατολισμό των εγχώριων επιχειρήσεων από την εγχώρια σε εξωτερική ζήτηση, είχε ως αποτέλεσμα σχεδόν τον διπλασιασμό του μεριδίου των εξαγωγών αγαθών και υπηρεσιών (εξαιρουμένων των ναυτιλιακών υπηρεσιών) σε σχέση με το ΑΕΠ, από 19% το 2009.

Τα μερίδια αγοράς της Ελλάδας στο παγκόσμιο εμπόριο αυξήθηκαν αντίστοιχα και αναμένουμε περαιτέρω κέρδη κατά την περίοδο πρόβλεψης έως το 2022.

Από το 2015, η πολιτική αβεβαιότητα υποχώρησε και τον Αύγουστο του 2018, η κυβέρνηση υπό την ηγεσία της ΣΥΡΙΖΑ ολοκλήρωσε το τρίτο συνεχές πρόγραμμα δανεισμού της χώρας, εποπτεύοντας μεγάλες δημοσιονομικές και εξωτερικές προσαρμογές.

Ωστόσο, πιστεύουμε ότι η ταχύτερη οικονομική ανάκαμψη θα μπορούσε να προκύψει από περαιτέρω βελτιώσεις στο επιχειρηματικό περιβάλλον, συμπεριλαμβανομένης της επιτάχυνσης της διαδικασίας ιδιωτικοποίησης και της εκκαθάρισης των καθυστερημένων κυβερνήσεων, καθώς και τις προαναφερθείσες βελτιώσεις στον τραπεζικό τομέα όσον αφορά την ικανότητά της να χρηματοδοτεί οικονομία.

Αν και η ανταγωνιστικότητα του εργατικού κόστους στην Ελλάδα έχει αποκατασταθεί, πιστεύουμε ότι η ανταγωνιστικότητά της οικονομίας σε άλλους τομείς παραμένει αδύναμη.

Ενώ οι καθαρές εισροές άμεσων ξένων επενδύσεων έχουν πρόσφατα βελτιωθεί, ενδέχεται να μην επαρκούν για να χρηματοδοτηθεί μια ισχυρότερη οικονομική ανάκαμψη.

Ταυτόχρονα, μια πρόσφατη ανατροπή της μεταρρύθμισης του εργατικού δυναμικού, η οποία θα μπορούσε να επαναφέρει τις συλλογικές διαπραγματεύσεις μισθών σε εθνικό επίπεδο, θα μπορούσε να αποδυναμώσει την συνεχιζόμενη ανάκαμψη στην αγορά εργασίας, μειώνοντας την ευελιξία των επιχειρήσεων για την πλοήγηση σε μια δύσκολη οικονομική κατάσταση.

Μακροπρόθεσμα, όμως, ελλείψει μεταρρυθμίσεων στο επιχειρηματικό περιβάλλον, πιστεύουμε ότι η αύξηση του ΑΕΠ είναι απίθανο να υπερβεί το 3% σε σταθερή βάση, περιοριζόμενη από διοικητικές επιβαρύνσεις και αντιανταγωνιστική συμπεριφορά σε ολόκληρη την οικονομία - ιδιαίτερα επικεντρωμένη στις υπηρεσίες τομέας.

Η επιδεξιότητα και η κόπωση για την αντιμετώπιση των διαρθρωτικών προβλημάτων ενδέχεται να μην επηρεάσουν δυσμενώς τα μακροοικονομικά αποτελέσματα ή την ικανότητα εξυπηρέτησης του δημόσιου χρέους μεσοπρόθεσμα, αλλά πιθανώς θα περιορίσουν τις προοπτικές ανάπτυξης της Ελλάδας μακροπρόθεσμα.

Μετά την επιτυχή τερματισμό του προγράμματος του ESM, η Ελλάδα υπόκειται σε τριμηνιαίες αναθεωρήσεις από την Ευρωπαϊκή Επιτροπή στο πλαίσιο του "ενισχυμένου πλαισίου εποπτείας".

Η συνεχιζόμενη ελάφρυνση του χρέους και η επιστροφή των αποκαλούμενων κερδών ANFA / SMP σε ελληνικά ομόλογα που κατέχει η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) και οι εθνικές κεντρικές τράπεζες της Ευρωζώνης θα υπόκεινται σε συνεχή συμμόρφωση με τους στόχους του προγράμματος.

Ο παράγοντας εκλογές

Οι επόμενες γενικές εκλογές θα διεξαχθούν το αργότερο μέχρι τον Οκτώβριο του 2019, παρόλο που δεν μπορούν να αποκλειστούν πρόωρες εκλογές, π.χ. μετά τις αυτοδιοικητικές και ευρωπαϊκές εκλογές του Μαΐου και πριν από το θερινό διάλειμμα του κοινοβουλίου.

Η σταθερότητα της κυβέρνησης αποδυναμώθηκε νωρίτερα αυτό το έτος, μετά την αποχώρηση των Ανεξάρτητων Ελλήνων, λόγω συμφωνίας για τη μακρόχρονη σύγκρουση της Ελλάδας σχετικά με το θέμα του ονόματος με τον βόρειο γείτονά της, αναγνωρισμένο ως Βόρεια Μακεδονία από τις 12 Φεβρουαρίου 2019.

Πιστεύουμε ότι η συμφωνία είναι θετική για τις οικονομικές σχέσεις και τις προοπτικές ανάπτυξης και των δύο χωρών.

Δεδομένου ότι επειδή το 2019 θα γίνουν επίσης τοπικές και ευρωπαϊκές εκλογές, είναι πολύ πιθανό ότι η πολιτική πόλωση θα κλιμακωθεί τους επόμενους μήνες.

Κατά την άποψή μας, αυτό αντιπροσωπεύει κίνδυνο σε αρκετούς τομείς όπως οι ιδιωτικοποιήσεις, η αύξηση της αποτελεσματικότητας του δικαστικού συστήματος και οι περαιτέρω βελτιώσεις στο επιχειρηματικό περιβάλλον, τα οποία μπορεί να καθυστερήσουν.

Επιπλέον, μια πιο αποφασιστική προσέγγιση για τη μείωση του NPEs στον τραπεζικό τομέα μπορεί επιταχυνθεί ελαφρώς πριν από την εμφάνιση των εκλογικών προκλήσεων.

Ωστόσο, αναμένουμε ότι η οικονομική και δημοσιονομική πολιτική της Ελλάδας θα συμμορφωθεί με τις δεσμεύσεις που ανέλαβε κατά το χρόνο τερματισμού του προγράμματος ESM.

Είναι σημαντικό να δούμε θετικά τις συνταγματικές τροπολογίες σχετικά με την αποσύνδεση της εκλογής προέδρου από την κυβερνητική θητεία.

Ενώ οι λεπτομέρειες του τρόπου διεξαγωγής της προεδρικής εκλογής δεν είναι απόλυτα γνωστές, ο κίνδυνος αστάθειας της κυβέρνησης λόγω δυνητικά ανεπιτυχούς διορισμού του Προέδρου της Δημοκρατίας από το κοινοβούλιο φαίνεται ότι έχει εξαλειφθεί.

Η προηγούμενη ρύθμιση οδήγησε στο παρελθόν σε πτώση της κυβέρνησης και πρόωρες εκλογές.

Ως αποτέλεσμα, η επόμενη κυβέρνηση θα μπορέσει να αντιμετωπίσει μια πιο σταθερή εντολή, χωρίς να αποσπάται από την προεδρική εκλογή και τους σχετικούς πολιτικούς ελιγμούς, κάτι που υπονομεύει την προβλεψιμότητα των οικονομικών και δημοσιονομικών πολιτικών.

www.worldenergynews.gr