Εστίαση στους εξαγωγείς που συνδέονται στενά με την ακτή του Κόλπου των ΗΠΑ, τη Μέση Ανατολή, την Ινδία, τη Νότια Κορέα, την Κίνα και τη Ρωσία

Το 2016 ήταν ένα πολύ καλό έτος για την παγκόσμια βιομηχανία διύλισης, με τα περιθώρια να είναι υψηλότερα του αναμενομένου.

Οι προοπτικές του 2017 φαίνεται ότι δεν θα αλλάξουν δραματικά, σύμφωνα με την τελευταία ανάλυση της Credit Suisse, ωστόσο υα περιθώρια αναμένεται να μειωθούν ελαφρώς.

Το 2016 συνολικά αποδείχθηκε ότι ήταν ένα εποικοδομητικό έτος, με τα περιθώρια να διαμορφώνονται στα 6,6 δολάρια ανά βαρέλι, έναντι εκτίμησης για 6,1 δολάρια ανά βαρέλι, ωστόσο ο καταλύτης δεν ήταν η ζήτηση, αλλά οι διακοπές στη διύλιση λόγω συντηρήσεων.

Το παραπάνω, σε συνδυασμό με την απόφαση του ΟΠΕΚ για την παραγωγή, υποδηλώνουν ότι τα περιθώρια διύλισης θα μπορούσαν να μειωθούν το 2017, εκτιμά η Credit Suisse.

Η παγκόσμια βιομηχανία της διύλισης βρίσκεται σε ένα άκρως ανταγωνιστικό περιβάλλον, το οποίο συνεχώς εξελίσσεται και οδηγείται από πολλούς παράγοντες, συμπεριλαμβανομένων και των αλλαγών στις προμήθειες αργού και προϊόντων.

Είναι, ως εκ τούτου, σημαντικό να παρακολουθείται η συμπεριφορά και οι πολιτικές των μεγαλύτερων εξαγωγέων.

Δηλαδή τους εξαγωγείς που συνδέονται στενά με την ακτή του Κόλπου των ΗΠΑ, τη Μέση Ανατολή, την Ινδία, τη Νότια Κορέα, την Κίνα και τη Ρωσία.

Εκτός από τις δύο τελευταίες κατηγορίες, οι υπόλοιπες είναι περισσότερο προσανατολισμένες στην αγορά και πιο εύκολο να μετρηθούν.

Οι δύο τελευταίες είναι πιο απρόβλεπτες στις εξελισσόμενες εσωτερικές πολιτικές.

Για παράδειγμα, οι φορολογικές αλλαγές στις αρχές του 2015 στη Ρωσία ασκούν σημαντική πίεση στην οικονομία επηρεάζοντας έτσι τον κλάδο των διυλιστηρίων, ενώ οι αυξανόμενες εξαγωγές σε κινεζικά διυλιστήρια οδήγησε στην απροσδόκητη ώθηση στις εξαγωγές των προϊόντων.

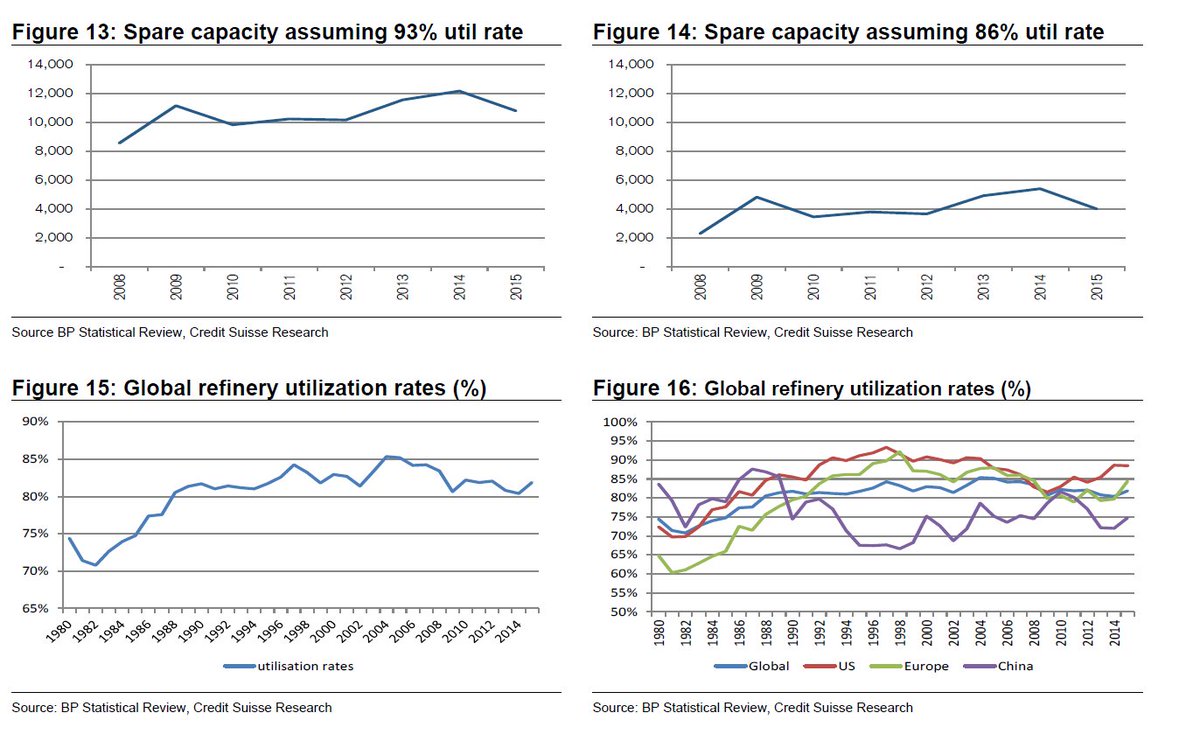

Παράλληλα, παρατηρείται πλεονάζουσα παραγωγική ικανότητα, με τα παγκόσμια ποσοστά χρησιμοποίησης να είναι κατά μέσο όρο στο ~81,5% από το 2009, σύμφωνα με τα στατιστικά της ΒΡ.

Μάλιστα, η Credit Suisse επισημαίνει ότι ορισμένα κέντρα διύλισης χαρακτηρίζονται από έντονη εποχικότητα της ζήτησης, από τα οποία μέρος της εγκατεστημένης ισχύος υπάρχει μόνο για την κάλυψη της εγχώριας ζήτησης και δεν πρέπει να θεωρηθούν ως διαθέσιμα προς την εξωτερική ζήτηση.

Η IEA ανέφερε σε έκθεση για την Αγορά Πετρελαίου το 2015 ότι σχεδόν τα δύο τρίτα της παγκόσμιας πλεονάζουσας παραγωγικής ικανότητας βρίσκεται τώρα σε χώρες εκτός ΟΟΣΑ, όπου τα διυλιστήρια υπο-χρησιμοποιούνται για διάφορους λόγους, που κυμαίνονται, λόγω πχ πολέμων ή κακής κατάστασης του εξοπλισμού.

www.worldenergynews.gr

Οι προοπτικές του 2017 φαίνεται ότι δεν θα αλλάξουν δραματικά, σύμφωνα με την τελευταία ανάλυση της Credit Suisse, ωστόσο υα περιθώρια αναμένεται να μειωθούν ελαφρώς.

Το 2016 συνολικά αποδείχθηκε ότι ήταν ένα εποικοδομητικό έτος, με τα περιθώρια να διαμορφώνονται στα 6,6 δολάρια ανά βαρέλι, έναντι εκτίμησης για 6,1 δολάρια ανά βαρέλι, ωστόσο ο καταλύτης δεν ήταν η ζήτηση, αλλά οι διακοπές στη διύλιση λόγω συντηρήσεων.

Το παραπάνω, σε συνδυασμό με την απόφαση του ΟΠΕΚ για την παραγωγή, υποδηλώνουν ότι τα περιθώρια διύλισης θα μπορούσαν να μειωθούν το 2017, εκτιμά η Credit Suisse.

Η παγκόσμια βιομηχανία της διύλισης βρίσκεται σε ένα άκρως ανταγωνιστικό περιβάλλον, το οποίο συνεχώς εξελίσσεται και οδηγείται από πολλούς παράγοντες, συμπεριλαμβανομένων και των αλλαγών στις προμήθειες αργού και προϊόντων.

Είναι, ως εκ τούτου, σημαντικό να παρακολουθείται η συμπεριφορά και οι πολιτικές των μεγαλύτερων εξαγωγέων.

Δηλαδή τους εξαγωγείς που συνδέονται στενά με την ακτή του Κόλπου των ΗΠΑ, τη Μέση Ανατολή, την Ινδία, τη Νότια Κορέα, την Κίνα και τη Ρωσία.

Εκτός από τις δύο τελευταίες κατηγορίες, οι υπόλοιπες είναι περισσότερο προσανατολισμένες στην αγορά και πιο εύκολο να μετρηθούν.

Οι δύο τελευταίες είναι πιο απρόβλεπτες στις εξελισσόμενες εσωτερικές πολιτικές.

Για παράδειγμα, οι φορολογικές αλλαγές στις αρχές του 2015 στη Ρωσία ασκούν σημαντική πίεση στην οικονομία επηρεάζοντας έτσι τον κλάδο των διυλιστηρίων, ενώ οι αυξανόμενες εξαγωγές σε κινεζικά διυλιστήρια οδήγησε στην απροσδόκητη ώθηση στις εξαγωγές των προϊόντων.

Παράλληλα, παρατηρείται πλεονάζουσα παραγωγική ικανότητα, με τα παγκόσμια ποσοστά χρησιμοποίησης να είναι κατά μέσο όρο στο ~81,5% από το 2009, σύμφωνα με τα στατιστικά της ΒΡ.

Μάλιστα, η Credit Suisse επισημαίνει ότι ορισμένα κέντρα διύλισης χαρακτηρίζονται από έντονη εποχικότητα της ζήτησης, από τα οποία μέρος της εγκατεστημένης ισχύος υπάρχει μόνο για την κάλυψη της εγχώριας ζήτησης και δεν πρέπει να θεωρηθούν ως διαθέσιμα προς την εξωτερική ζήτηση.

Η IEA ανέφερε σε έκθεση για την Αγορά Πετρελαίου το 2015 ότι σχεδόν τα δύο τρίτα της παγκόσμιας πλεονάζουσας παραγωγικής ικανότητας βρίσκεται τώρα σε χώρες εκτός ΟΟΣΑ, όπου τα διυλιστήρια υπο-χρησιμοποιούνται για διάφορους λόγους, που κυμαίνονται, λόγω πχ πολέμων ή κακής κατάστασης του εξοπλισμού.

www.worldenergynews.gr