Διατηρεί τη σύσταση του Μυτιληναίου σε buy, ενώ υποβαθμίζει εκείνη της ΜΕΤΚΑ σε neutral

Στα 8,60 ευρώ αυξάνει την τιμή στόχο της μετοχής του Μυτιληναίου η Axia Ventures, από 6,30 ευρώ προηγουμένως, ενώ για τη ΜΕΤΚΑ η τιμή στόχος μειώνεται στα 7,80 ευρώ, από 9,30 ευρώ προηγουμένως.

Η Axia Ventures διατηρεί τη σύσταση του Μυτιληναίου σε buy (αγορά), ενώ υποβαθμίζει εκείνη της ΜΕΤΚΑ σε neutral (ουδετερότητα), από buy προηγουμένως.

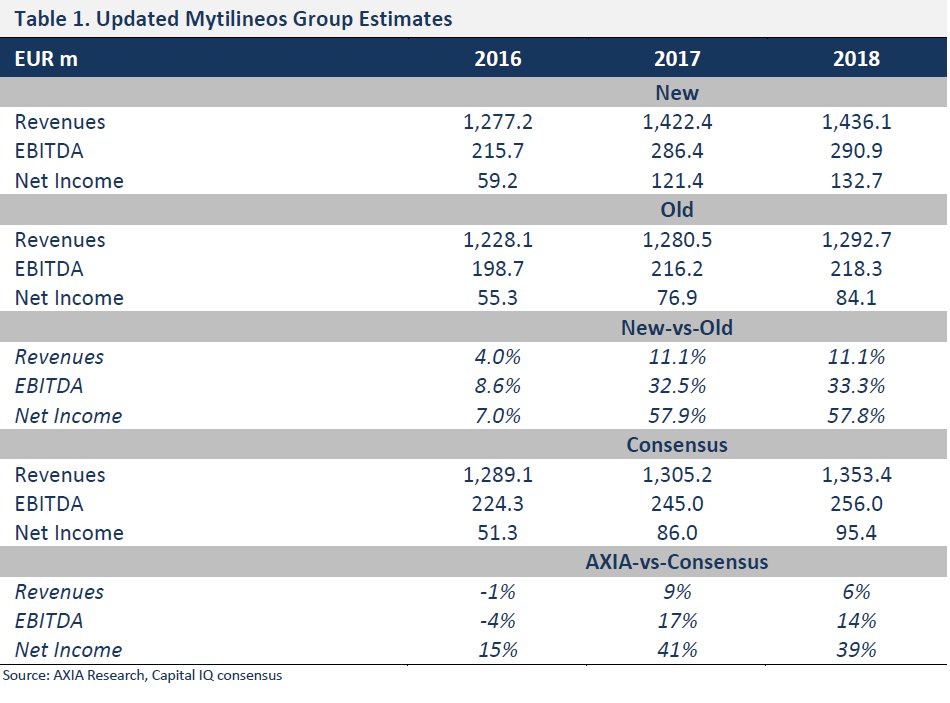

Σύμφωνα με την Axia Ventures το 2016 διαμορφώνεται ως έτος κλειδί για τον όμιλο του Μυτιληναίου, καθώς οι συνθήκες (κυρίως στην ελληνική αγορά ενέργειας) και οι δράσεις διαχείρισης θέτουν τον κλάδο της μεταλλουργίας και τις επιχειρήσεις ενέργειας σε ισχυρή θέση, προκειμένου να αποκομίσουν υψηλές αποδόσεις τα επόμενα έτη.

Το 2017 και το 2018 αναμένεται να είναι ένα χρόνια ρεκόρ για τον Όμιλο.

Μάλιστα, η Axia Ventures έχει αυξήσει τις εκτιμήσεις για τα EBITDA και τα κέρδη ανά μετοχή για το 2017 και το 2018, αυξάνοντας παράλληλα και την τιμή στόχο στα 8,60 ευρώ για τον Μυτιληναίο.

Η Axia Ventures εκτιμά ότι το ετήσιο όφελος του ομίλου από την ωρίμανση των συνθηκών της αγοράς ενέργειας θα είναι 90 εκατ. ευρώ, γεγονός που μπορεί να μετριάσει την ασθενέστερη επίδοση της ΜΕΤΚΑ.

Για τον κλάδο της μεταλλουργίας, το 2017 προβλέπεται να είναι μια χρονιά ρεκόρ για την κερδοφορία του τομέα.

Η ενσωμάτωση των χαμηλότερων τιμών ηλεκτρικής ενέργειας, σε συνδυασμό με τις πρωτοβουλίες εξορθολογισμού του κόστους από τη διοίκηση, αναμένεται να θέσει την Αλουμίνιον της Ελλάδος ως μία από τις χαμηλότερου κόστους παραγωγό σε παγκόσμια κλίμακα.

Με βάση τις επικαιροποιημένες εκτιμήσεις της Axia Ventures (2017-18 EBITDA C75% υψηλότερη) θα αυξήσει την αποτίμηση για την Αλουμίνιον της Ελλάδος κατά 40%.

Για τον κλάδο της ενέργειας, η Axia Ventures εκτιμά ότι τα EBITDA του τμήματος το 2016 θα ενισχυθούν περισσότερο από 40 εκατ. ευρώ έναντι του 2015.

METKA

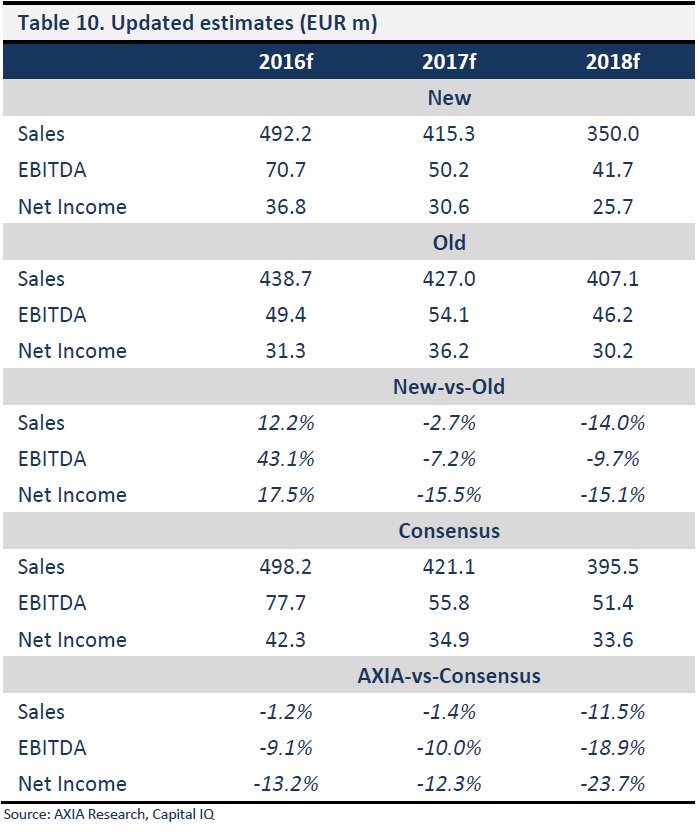

Η ΜΕΤΚΑ βιώνει τον "κάτω κύκλο" στην αγορά, σύμφωνα με την Axia Ventures.

Η περιφερειακή πολιτική αναταραχή και οι χαμηλές τιμές του πετρελαίου έχουν επηρεάσει τις επενδύσεις στον τομέα του στις παραδοσιακές αγορές (Τουρκία, Μέση Ανατολή, Βόρεια Αφρική).

Παρ 'όλα αυτά αυξάνει τις εκτιμήσεις για τα EBITDA και τα κέρδη ανά μετοχή κατά 33% και 57% αντίστοιχα.

Η μετοχή διαπραγματεύεται στα 5.2x και 3.7x σε όρους P / E και EV / EBITDA σύμφωνα με τις εκτιμήσεις του 2017, ενώ η απόδοση FCF παρατηρείται στο 27% για το ίδιο έτος.

www.worldenergynews.gr

Η Axia Ventures διατηρεί τη σύσταση του Μυτιληναίου σε buy (αγορά), ενώ υποβαθμίζει εκείνη της ΜΕΤΚΑ σε neutral (ουδετερότητα), από buy προηγουμένως.

Σύμφωνα με την Axia Ventures το 2016 διαμορφώνεται ως έτος κλειδί για τον όμιλο του Μυτιληναίου, καθώς οι συνθήκες (κυρίως στην ελληνική αγορά ενέργειας) και οι δράσεις διαχείρισης θέτουν τον κλάδο της μεταλλουργίας και τις επιχειρήσεις ενέργειας σε ισχυρή θέση, προκειμένου να αποκομίσουν υψηλές αποδόσεις τα επόμενα έτη.

Το 2017 και το 2018 αναμένεται να είναι ένα χρόνια ρεκόρ για τον Όμιλο.

Μάλιστα, η Axia Ventures έχει αυξήσει τις εκτιμήσεις για τα EBITDA και τα κέρδη ανά μετοχή για το 2017 και το 2018, αυξάνοντας παράλληλα και την τιμή στόχο στα 8,60 ευρώ για τον Μυτιληναίο.

Η Axia Ventures εκτιμά ότι το ετήσιο όφελος του ομίλου από την ωρίμανση των συνθηκών της αγοράς ενέργειας θα είναι 90 εκατ. ευρώ, γεγονός που μπορεί να μετριάσει την ασθενέστερη επίδοση της ΜΕΤΚΑ.

Για τον κλάδο της μεταλλουργίας, το 2017 προβλέπεται να είναι μια χρονιά ρεκόρ για την κερδοφορία του τομέα.

Η ενσωμάτωση των χαμηλότερων τιμών ηλεκτρικής ενέργειας, σε συνδυασμό με τις πρωτοβουλίες εξορθολογισμού του κόστους από τη διοίκηση, αναμένεται να θέσει την Αλουμίνιον της Ελλάδος ως μία από τις χαμηλότερου κόστους παραγωγό σε παγκόσμια κλίμακα.

Με βάση τις επικαιροποιημένες εκτιμήσεις της Axia Ventures (2017-18 EBITDA C75% υψηλότερη) θα αυξήσει την αποτίμηση για την Αλουμίνιον της Ελλάδος κατά 40%.

Για τον κλάδο της ενέργειας, η Axia Ventures εκτιμά ότι τα EBITDA του τμήματος το 2016 θα ενισχυθούν περισσότερο από 40 εκατ. ευρώ έναντι του 2015.

METKA

Η ΜΕΤΚΑ βιώνει τον "κάτω κύκλο" στην αγορά, σύμφωνα με την Axia Ventures.

Η περιφερειακή πολιτική αναταραχή και οι χαμηλές τιμές του πετρελαίου έχουν επηρεάσει τις επενδύσεις στον τομέα του στις παραδοσιακές αγορές (Τουρκία, Μέση Ανατολή, Βόρεια Αφρική).

Παρ 'όλα αυτά αυξάνει τις εκτιμήσεις για τα EBITDA και τα κέρδη ανά μετοχή κατά 33% και 57% αντίστοιχα.

Η μετοχή διαπραγματεύεται στα 5.2x και 3.7x σε όρους P / E και EV / EBITDA σύμφωνα με τις εκτιμήσεις του 2017, ενώ η απόδοση FCF παρατηρείται στο 27% για το ίδιο έτος.

www.worldenergynews.gr