Αύξηση της ζήτησης πετρελαίου βραχυπρόθεσμα και φυσικού αερίου μεσοπρόθεσμα βλέπει η Mckinse στην Global Energy Perspective 2024 στην οποία θέτει τα βασικά ζητήματα που έχουν να αντιμετωπίσουν οι CEO στον τομέα πετρελαίου και φυσικού αερίου προκειμένου να εξασφαλίσουν την ανάπτυξη των εταιριεών τους μετά το 2030.

Όπως αναφέρει στην έκθεση της η Mckinse η βιομηχανία πετρελαίου και φυσικού αερίου γνώρισε πρόσφατα ισχυρές οικονομικές επιδόσεις και επικεντρώνεται εκ νέου στον πυρήνα της, αλλά εξακολουθεί να χρειάζεται να βρει απαντήσεις για να οδηγήσει την ανάπτυξη μετά το 2030.

Η ζήτηση για πετρέλαιο και φυσικό αέριο έχει επιστρέψει στα προπανδημικά επίπεδα. Ωστόσο, η ενεργειακή μετάβαση αναμένεται να αλλάξει την τροχιά της ζήτησης για τον κλάδο μεσοπρόθεσμα έως μακροπρόθεσμα.

Για το πετρέλαιο, σύμφωνα με όλα τα σενάρια που διαμορφώθηκαν στην έκθεσή της Mckinse για τo Global Energy Perspective 2024 , η ζήτηση αναμένεται να συνεχίσει να αυξάνεται βραχυπρόθεσμα πριν πέσει σε οροπέδιο τα επόμενα πέντε έως επτά χρόνια και στη συνέχεια μειωθεί λόγω της αύξησης των ηλεκτρικών οχημάτων (EV), την συνεχή ανακύκλωση πλαστικών και την αύξηση της ζήτησης για βιώσιμα καύσιμα.

Ωστόσο, η νέα προσφορά πετρελαίου θα εξακολουθήσει να απαιτείται για να καλύψει την αναμενόμενη ζήτηση, δεδομένου ότι η προβλεπόμενη μείωση στα υπάρχοντα κοιτάσματα πετρελαίου θα υπερβεί τη μείωση της ζήτησης πετρελαίου έως το 2040.

Στην περίπτωση του φυσικού αερίου, η ζήτηση αναμένεται να αυξηθεί μεσοπρόθεσμα σε όλα τα σενάρια, κυρίως λόγω της αυξανόμενης ζήτησης ενέργειας, του μπλε υδρογόνου και του ουσιαστικού του ρόλου σε βιομηχανικές εφαρμογές υψηλής θερμότητας.

Το υγροποιημένο φυσικό αέριο (LNG) έχει ήδη διαδραματίσει κρίσιμο ρόλο στην αντιμετώπιση των πρόσφατων αυξήσεων της ζήτησης - η ανάπτυξή του ήταν οκτώ φορές ταχύτερη από τη συνολική ζήτηση φυσικού αερίου. Ενώ η επαρκής παροχή LNG αναμένεται να τεθεί σε λειτουργία αυτή τη δεκαετία, η στεγανότητα αναμένεται να εμφανιστεί στις αρχές της δεκαετίας του 2030.

Δεδομένης της συνολικής εικόνας της ζήτησης και της προσφοράς, τόσο το πετρέλαιο όσο και το φυσικό αέριο αναμένεται να παραμείνουν κρίσιμα συστατικά του ενεργειακού τοπίου την επόμενη δεκαετία και η βιομηχανία θα συμβάλει καθοριστικά στην επίτευξη μιας εύρυθμης ενεργειακής μετάβασης.

Ωστόσο, οι πρόσφατες γεωπολιτικές εξελίξεις έχουν αυξήσει την εστίαση στην οικονομική προσιτότητα και την ενεργειακή ασφάλεια, με τη βιωσιμότητα να παραμένει βασική επιταγή.

Αυτό εγείρει το ερώτημα: Τι ρόλο μπορεί να διαδραματίσει η βιομηχανία πετρελαίου και φυσικού αερίου στην εξισορρόπηση της οικονομικής προσιτότητας ενέργειας, της ασφάλειας του εφοδιασμού, της ανταγωνιστικότητας και της βιωσιμότητας;

Εξετάζοντας πώς ο κλάδος μπορεί να επιτύχει αυτήν την ισορροπία, πέντε τάσεις αναδύονται σύμφωνα με την Mckinse από τους σημερινούς παράγοντες του κλάδου: ανάπτυξη και ενοποίηση ανάντη, αναμόρφωση του κατάντη τομέα, αποκλίνοντα νέα ενεργειακά στοιχήματα, παρατηρούμενη ώθηση απόδοσης στον κλάδο και πιο εστιασμένη ατζέντα βιωσιμότητας.

Ισχυρές αποδόσεις των μετόχων

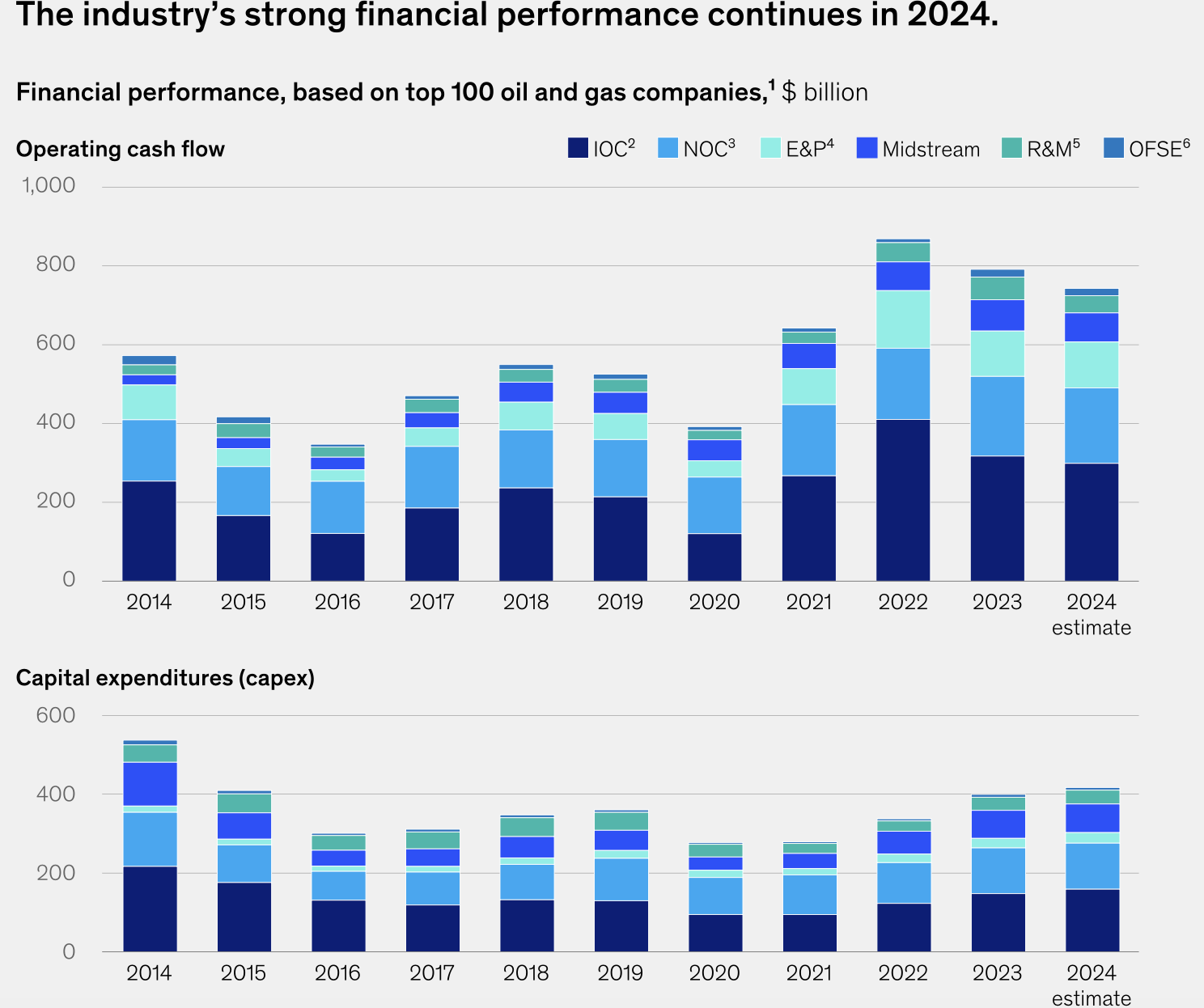

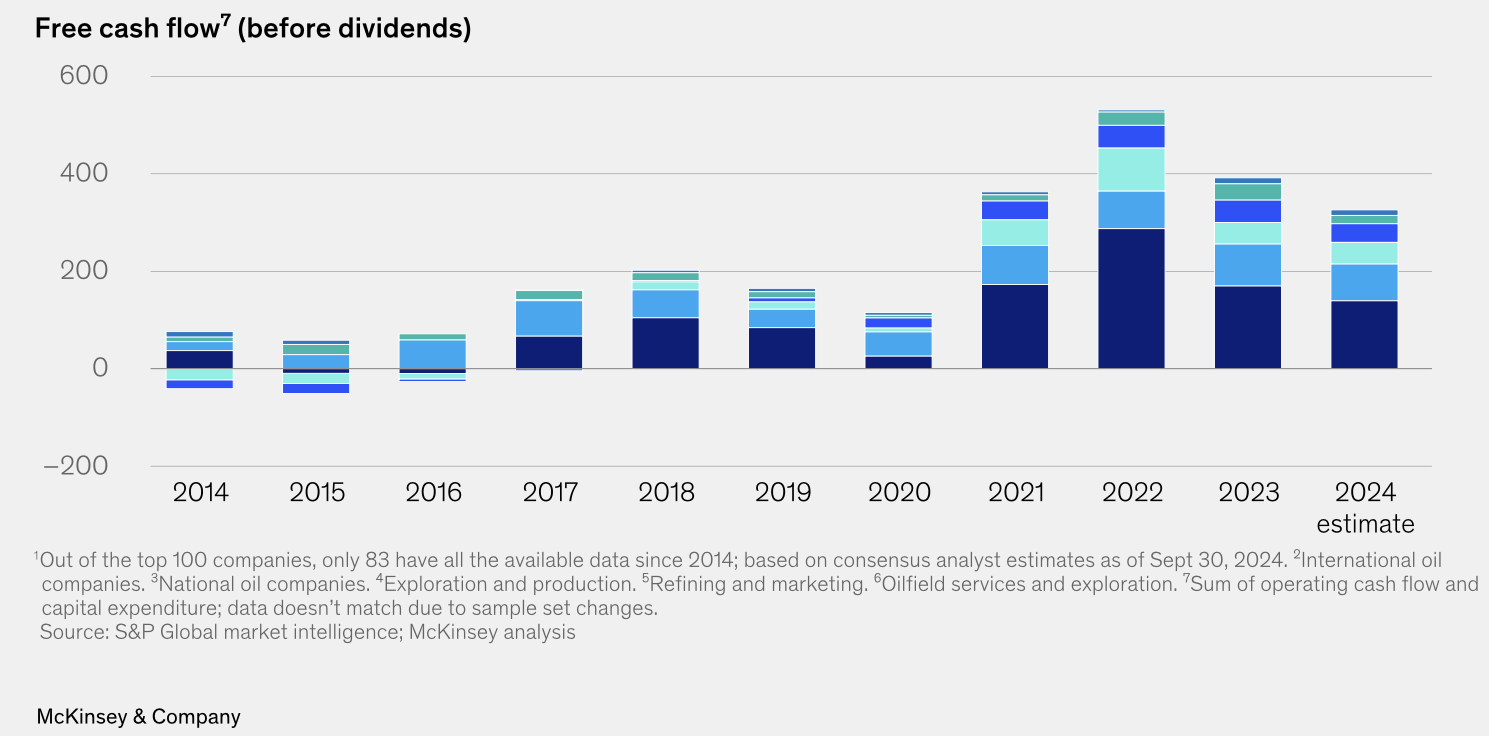

Τα τελευταία χρόνια σημειώθηκαν ισχυρές χρηματοοικονομικές επιδόσεις στη βιομηχανία πετρελαίου και φυσικού αερίου, με λειτουργικές ταμειακές ροές υψηλότερες από οποιαδήποτε άλλη στιγμή της περασμένης δεκαετίας και επαρκή εμπιστοσύνη για να αυξηθούν οι προσδοκίες κεφαλαιακών δαπανών για το 2024. Οι αναμενόμενες λειτουργικές ταμειακές ροές και ελεύθερες ταμειακές ροές για το 2024 στις 100 κορυφαίες δημόσιες εταιρείες πετρελαίου και φυσικού αερίου αναμένεται να παραμείνουν στα επίπεδα 2021–2023.

Σε ολόκληρο τον κλάδο, οι μεσοπρόθεσμες συναινέσεις για τις τιμές των εμπορευμάτων, όπως για το Brent και τα περιθώρια διύλισης, έχουν σταθεροποιηθεί και είναι ακόμη υψηλότερες από τα επίπεδα πριν από την COVID-19.1

Iσχυρές οικονομικές επιδόσεις και το 2024

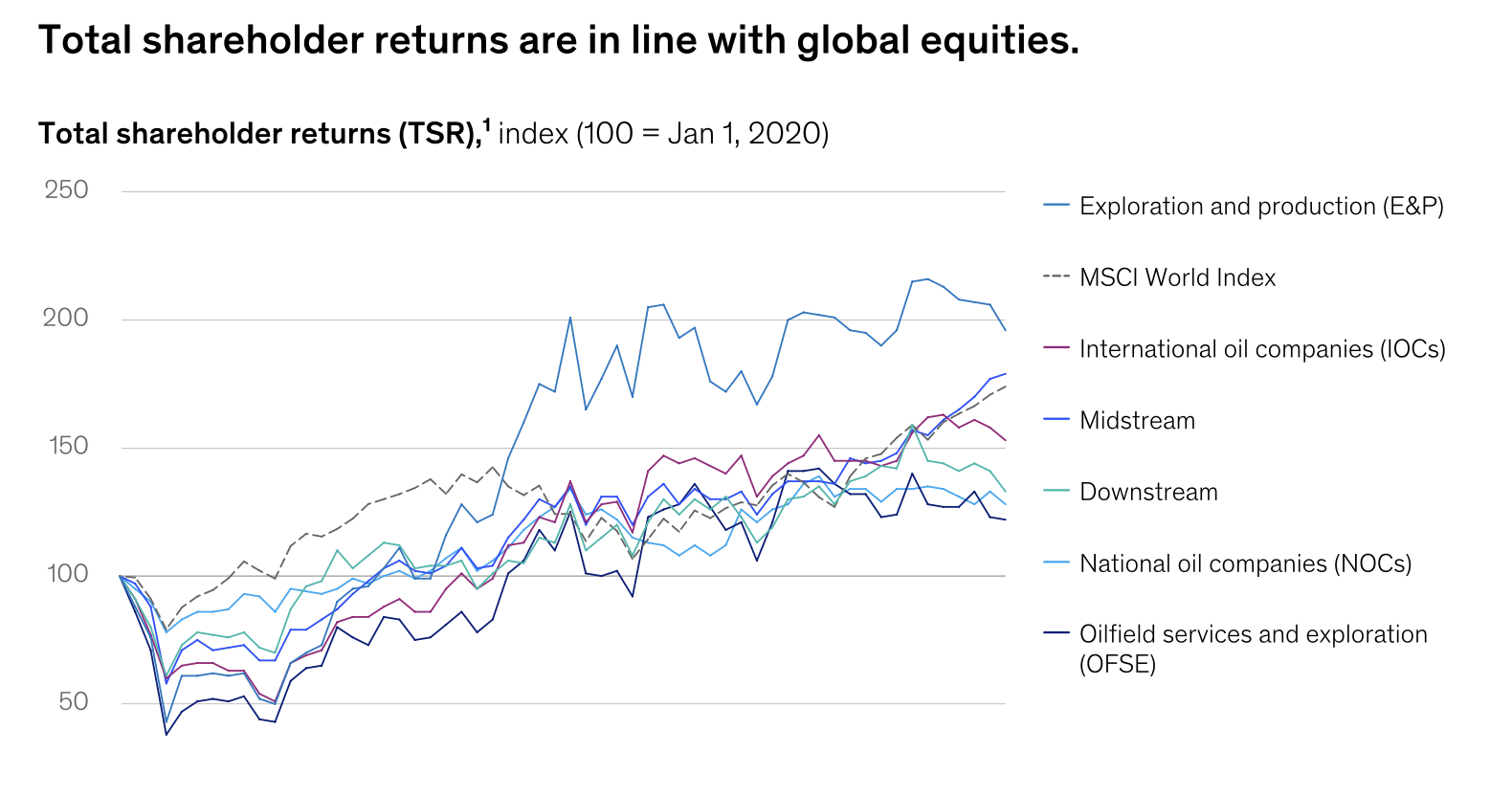

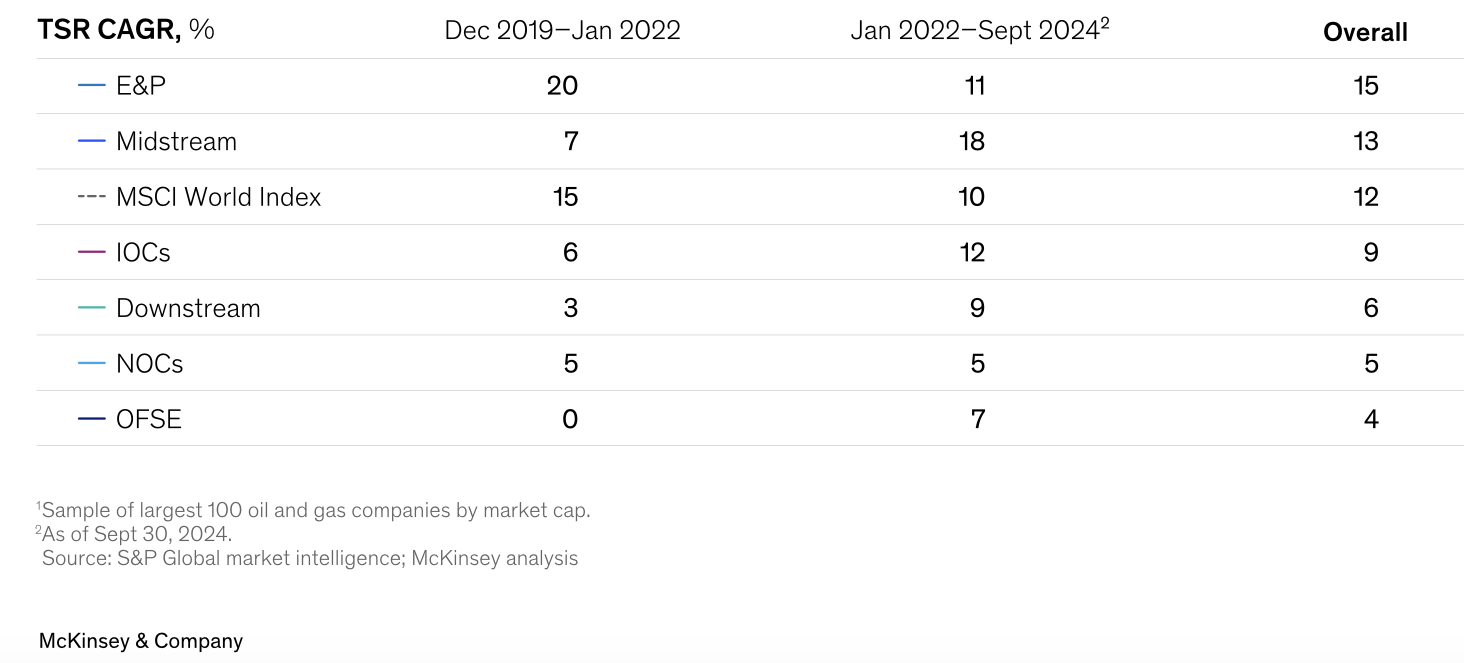

Στις συνολικές αποδόσεις των μετόχων (TSR) των 100 κορυφαίων εισηγμένων στο χρηματιστήριο εταιρειών τα τελευταία πέντε χρόνια, οι εταιρείες εξερεύνησης και παραγωγής (E&P) έχουν ξεπεράσει τις παγκόσμιες μετοχές και έχουν το υψηλότερο TSR στον κλάδο, με μέσο όρο 15%από τον Δεκέμβριο του 2019.

Από περιφερειακή σκοπιά, κατά μέσο όρο, οι αμερικανικές εταιρείες ξεπέρασαν τις επιδόσεις σε άλλες περιοχές. Ο μέσος όρος TSR για τις αμερικανικές εταιρείες ήταν 14%, ενώ ο μέσος όρος για τον υπόλοιπο κόσμο ήταν 6%.

Πέντε τάσεις που (ανα)διαμορφώνουν τον κλάδο

Πέντε αναδυόμενες τάσεις καταγράφονται στον τρόπο με τον οποίο ανταποκρίνονται οι εταιρείες πετρελαίου και φυσικού αερίου: ανάπτυξη και ενοποίηση ανάντη, αναμόρφωση του κατάντη τομέα, αποκλίνοντα νέα ενεργειακά στοιχήματα, ώθηση απόδοσης στον κλάδο και πιο εστιασμένη προσπάθεια για τη μείωση των εκπομπών.

Ανάντη ανάπτυξη και ενοποίηση

Υπάρχει μεγαλύτερη διαφοροποίηση στα χαρτοφυλάκια εταιρειών, με τους παίκτες να διπλασιάζονται σε επιλεγμένα παιχνίδια ανάντη, κατάντη και νέας ενέργειας.

Στο ανάντη, βλέπουμε αύξηση των επενδύσεων και αύξηση της ενοποίησης και των συγχωνεύσεων και εξαγορών. Ενισχύονται από την επιταχυνόμενη ανάπτυξη και ενοποίηση (για παράδειγμα, η ολοκληρωμένη εξαγορά της Pioneer από την ExxonMobil και η εξαγγελθείσα εξαγορά της Hess από τη Chevron), παρατηρούμε ότι οι παίκτες αυξάνουν επίσης θέσεις, με ιδιαίτερη εστίαση στο σφιχτό πετρέλαιο, τα βαθιά νερά και το LNG.2 Το Deepwater, ειδικά, έχει επικεντρωθεί περισσότερο στην κλιμάκωση και το άνοιγμα νέων παραστάσεων (όπως στη Ναμίμπια).

Αναδιαμόρφωση του κατάντη τομέα

Οι επενδυτές στον κατάντη τομέα εξορθολογίζουν τα χαρτοφυλάκια διύλισης τους ώστε να περιλαμβάνουν πιο βιώσιμα έργα, όπως τα βιοκαύσιμα, και ορισμένες εταιρείες ενσωματώνονται ολοένα και περισσότερο στα χημικά προϊόντα, ειδικά εκείνες με σταθερά βασικά στοιχεία στον τομέα των χημικών.

Ο κατάντη τομέας έχει επίσης δει μια αύξηση στις συναλλαγές, ειδικά στον τομέα του φυσικού αερίου και της ενέργειας, με αυξανόμενη εστίαση μεταξύ των IOCs και των NOC, μετά τα αποτελέσματα ρεκόρ συναλλαγών το 2022 και το 2023.

Αποκλίνοντα στοιχήματα νέας ενέργειας

Σύμφωνα με την Mckinsey, υπάρχει μικτή εικόνα για στοιχήματα νέας ενέργειας.

Στα αειφόρα καύσιμα, αν και πέρυσι επικεντρώθηκε κάποια αύξηση, κυρίως λόγω της ανάπτυξης των βιοκαυσίμων και του βιοαερίου που οδήγησε σε συγχωνεύσεις και εξαγορές, πιο πρόσφατα, υπήρξαν ορισμένες καθυστερήσεις και ακυρώσεις έργων.

Η δέσμευση, η χρήση και η αποθήκευση άνθρακα (CCUS) έχει δει αυξημένη στρατηγική εστίαση, με περισσότερους παίκτες να τονίζουν το CCUS στις κεφαλαιαγορές και ορισμένες πρόσφατες συμφωνίες συγχωνεύσεων και εξαγορών στη Βόρεια Αμερική.

Ωστόσο, καταγράφεται μειωμένη εστίαση στην ανανεώσιμη ενέργεια, το υδρογόνο, τις λύσεις που βασίζονται στη φύση και τη φόρτιση EV. Θα πρέπει να σημειωθεί ότι υπάρχει ένας βαθμός απόκλισης, καθώς ορισμένοι παίκτες εξακολουθούν να στοιχηματίζουν στην ενσωματωμένη ισχύ.

Υπάρχουν επίσης πρώιμα σημάδια επιλογών κατασκευής IOCs σε κρίσιμα υλικά όπως το λίθιο.

Ώθηση απόδοσης

Οι παίκτες του κλάδου οδηγούν τις επιδόσεις και επικεντρώνονται σε βελτιωμένες κεφαλαιουχικές δαπάνες και αποδοτικότητα κόστους.

Για να επιτύχουν αυτούς τους στόχους, οι παίκτες αγκαλιάζουν τη νέα τεχνολογία, συμπεριλαμβανομένης της τεχνητής νοημοσύνης. Για παράδειγμα, χρησιμοποιούν προγνωστική συντήρηση για να αναλύσουν τεράστιες ποσότητες επιχειρησιακών δεδομένων σε πραγματικό χρόνο παράλληλα με την ιστορική απόδοση για να προβλέψουν και να αποφύγουν την αστοχία του εξοπλισμού. Χρησιμοποιούν επίσης τεχνητή νοημοσύνη στην εξερεύνηση επεξεργάζοντας πολλαπλές σεισμικές εικόνες και γεωλογικά δεδομένα για τον εντοπισμό περιοχών με το υψηλότερο δυναμικό. Για να βελτιώσουν περαιτέρω την απόδοση, οι παίκτες ενστερνίζονται τις έννοιες παράδοσης κεφαλαίων και απλοποιούν τα μοντέλα λειτουργίας τους και τις γενικές και διοικητικές δαπάνες (G&A), σύμφωνα με την έκθεση State of Energy Organisations 2024 της McKinsey.

Μείωση των εκπομπών του πεδίου 1 και 2

Από την άποψη της απαλλαγής από τις ανθρακούχες εκπομπές, ο κύριος τομέας προόδου μεταξύ των εταιρειών πετρελαίου και φυσικού αερίου μέχρι στιγμής είναι η μείωση των εκπομπών του Πεδίου 1 και 2, συμπεριλαμβανομένου του μεθανίου, με λιγότερη εστίαση στις εκπομπές του Πεδίου 3.

Οι παίκτες χρησιμοποιούν διάφορους μοχλούς απανθρακοποίησης, συμπεριλαμβανομένης της ηλεκτροδότησης του εξοπλισμού των κοιτασμάτων πετρελαίου, της βελτίωσης της ενεργειακής απόδοσης και της ενίσχυσης της παρακολούθησης του μεθανίου. Πολλές IOCs έχουν εκπληρώσει (ή πλησιάζουν στην εκπλήρωση) τους στόχους μείωσης των εκπομπών του Πεδίου 1 και 2 για το 2025.

Επιπλέον, ο πρόσφατος Χάρτης Απανθρακοποίησης Πετρελαίου και Αερίου που ξεκίνησε στο COP28 έδωσε πρόσθετη ώθηση εστιάζοντας σε δύο δεσμεύσεις: τη μείωση των εκπομπών του επιχειρησιακού πεδίου 1 και 2 στο μηδέν μέχρι το 2050 και μείωση του μεθανίου σχεδόν στο μηδέν 2030.

Αυτός ο χάρτης υπογράφηκε από περισσότερες από 50 IOCs , κρατικές εταιρείες και E&P, που αντιπροσωπεύουν περισσότερο από το 43% της παγκόσμιας παραγωγής πετρελαίου.

Πώς μπορούν οι εταιρείες πετρελαίου και φυσικού αερίου να ευδοκιμήσουν σε έναν κόσμο μετά το 2030;

Η εξισορρόπηση της βιωσιμότητας, της οικονομικής προσιτότητας, της ασφάλειας του εφοδιασμού και της (βιομηχανικής) ανταγωνιστικότητας γίνεται όλο και πιο προκλητική, αλλά προσφέρει επίσης μια ευκαιρία να καθοριστεί η ανάπτυξη του κλάδου μετά το 2030.

Βιωσιμότητα: Οι επιταγές της βιωσιμότητας είναι στο επίκεντρο πολλών γεωγραφικών περιοχών.

Πέρα από τη μείωση των εκπομπών του επιχειρησιακού πεδίου 1 και 2, οι εταιρείες πετρελαίου και φυσικού αερίου έχουν δυνατότητες που μπορεί να είναι πολύτιμες για μέρη ενός ενεργειακού συστήματος χαμηλών εκπομπών άνθρακα, όπως η πρόσβαση σε κεφάλαιο και επιχειρησιακή τεχνογνωσία.

Για παράδειγμα, ο κλάδος έχει πολύτιμες γνώσεις στο CCUS, το οποίο θα μπορούσε να διαδραματίσει σημαντικό ρόλο στην επίτευξη του καθαρού μηδενός. Η Διακυβερνητική Επιτροπή του ΟΗΕ για την Κλιματική Αλλαγή το τοποθετεί στο 15 έως 55% του σωρευτικού μετριασμού έως το 2100.

Προσιτότητα: Καθώς αρχίζουν να αναπτύσσονται νέα ενεργειακά έργα, το υψηλό κόστος κεφαλαίου αυτών των μεταβατικών επενδύσεων εμφανίζεται σταδιακά.

Καταγράφεται μείωση των επενδύσεων για ορισμένες τεχνολογίες χαμηλών εκπομπών άνθρακα με ασθενέστερες επιχειρηματικές περιπτώσεις. Για παράδειγμα, το υδρογόνο αντιμετωπίζει μείωση της επενδυτικής δυναμικής λόγω της αυξημένης αλυσίδας εφοδιασμού και του κόστους χρηματοδότησης.

Η ίδια τάση παρατηρείται για τα βιοκαύσιμα επειδή η πρόσφατη χαλάρωση της αγοράς οδήγησε σε πολλαπλές ακυρώσεις ή καθυστερήσεις μετά από αρκετά χρόνια υψηλών επενδύσεων. Οι κυβερνήσεις παρέχουν υποστήριξη μέσω πρωτοβουλιών πολιτικής όπως ο νόμος για τη μείωση του πληθωρισμού (IRA) και η Ευρωπαϊκή Πράσινη Συμφωνία. Ωστόσο, αντιμετωπίζουν εξασθενημένες δημοσιονομικές θέσεις και αυξημένα ανταγωνιστικά συμφέροντα για περιορισμένα κεφάλαια.

Ασφάλεια εφοδιασμού: Οι ανησυχίες για την ενεργειακή ασφάλεια συνεχίζουν να ωθούν την ανθεκτικότητα της εφοδιαστικής αλυσίδας στην κορυφή της ατζέντας των χωρών, προτιμώντας πιο διαφοροποιημένο εφοδιασμό, πιο μακροπρόθεσμες συμβάσεις και περισσότερη αυτάρκεια. Οι γεωπολιτικές προκλήσεις θα μπορούσαν να επηρεάσουν περαιτέρω τις παγκόσμιες αλυσίδες εφοδιασμού και να ωθήσουν την εστίαση στην ενεργειακή ασφάλεια. Για παράδειγμα, η εισβολή στην Ουκρανία επηρέασε την προσφορά και τις τιμές φυσικού αερίου, αναγκάζοντας ορισμένες χώρες της Δυτικής Ευρώπης να επαναξιολογήσουν την ανθεκτικότητά τους στον ενεργειακό εφοδιασμό. Η Γερμανία ήταν μια τέτοια χώρα. Για να μετριάσει τον κίνδυνο ελλείψεων ενέργειας, άνοιξε ξανά προσωρινά εργοστάσια άνθρακα για να στηρίξει την οικονομία και τους ανθρώπους της.

Ανταγωνισμός: Οι χώρες και οι περιφέρειες ανησυχούν όλο και περισσότερο να παραμείνουν ανταγωνιστικές και να επωφεληθούν από ευκαιρίες κατά τη διάρκεια της μετάβασης. Για παράδειγμα, εάν οι πρωτοβουλίες μιας χώρας για τη μείωση των εκπομπών αυξάνουν το κόστος παραγωγής, τα προϊόντα της θα μπορούσαν να γίνουν λιγότερο ανταγωνιστικά στις παγκόσμιες αγορές, επηρεάζοντας δυνητικά τις τοπικές θέσεις εργασίας και τις τοπικές κοινότητες.

Δεδομένων των πέντε τάσεων του κλάδου και του τρόπου με τον οποίο λειτουργούν στην πράξη οι τέσσερις επιταγές της βιωσιμότητας, της οικονομικής προσιτότητας, της ασφάλειας του εφοδιασμού και της ανταγωνιστικότητας, η mckinsey βλέπει κάποιο σκεπτικισμό της αγοράς σχετικά με την ικανότητα του κλάδου να παράγει αξία μακροπρόθεσμα.

Για παράδειγμα, τα πολλαπλάσια αποτίμησης της βιομηχανίας πετρελαίου και φυσικού αερίου είναι τα χαμηλότερα σε όλους τους κλάδους και οι ταμειακές ροές από τις δραστηριότητες έως το 2030 αποτελούν ένα σχετικά μεγάλο μερίδιο της αξίας της επιχείρησης.

Ως εκ τούτου, πολλοί αναλυτές και επενδυτές προεξοφλούν τις εκτιμήσεις για την αύξηση των ταμειακών ροών των παικτών πετρελαίου και φυσικού αερίου μετά το 2030. Αυτό είναι ιδιαίτερα σημαντικό να αντιμετωπιστεί δεδομένου ότι η ζήτηση πετρελαίου και επιλεγμένοι κύριοι κόμβοι προσφοράς βρίσκονται σε οροπέδιο μεσοπρόθεσμα (για παράδειγμα, το Permian) , και η βιομηχανία πρόσφατα αποχώρησε από πολλά νέα ενεργειακά παιχνίδια.

Oi Διευθύνοντες Σύμβουλοι θα πρέπει να επιλύσουν μια σειρά από ερωτήματα για να δημιουργήσουν αξία μετά το 2030:

- Ποιες είναι οι καλύτερες ευκαιρίες για την παροχή μακροζωίας και κερδοφόρων θέσεων σε κλίμακα ανάντη, ελαχιστοποιώντας παράλληλα τους κινδύνους λανθάνοντος περιουσιακών στοιχείων μετά το 2030;

-Ποιες προϋποθέσεις ή χαρακτηριστικά απαιτούνται για να καταστούν τα νέα ενεργειακά στοιχήματα κερδοφόρα και επεκτάσιμα και πώς μπορούν να χρησιμοποιηθούν καλύτερα για την αξιοποίηση των υπαρχόντων (ή μελλοντικών) ανταγωνιστικών πλεονεκτημάτων;

-Πώς μπορούν να χρησιμοποιηθούν οι συγχωνεύσεις και εξαγορές για την επιτάχυνση της ανάπτυξης και πώς μπορούν να δομηθούν οι συμφωνίες για μέγιστη απόδοση επένδυσης;

-Πώς μπορούν να οδηγηθούν η αριστεία και η καινοτομία σε κεφαλαιουχικά έργα, ιδίως υπό το φως της νέας πραγματικότητας της εφοδιαστικής αλυσίδας;

- Πώς μπορεί να κλιμακωθεί η χρήση της τεχνητής νοημοσύνης και της νέας τεχνολογίας με τρόπο που να στηρίζεται πραγματικά στην παροχή επιχειρηματικής αξίας;

- Εξακολουθούν να ταιριάζουν τα τρέχοντα οργανωτικά μοντέλα ή μήπως είναι καιρός να τα απλοποιήσουμε, για παράδειγμα, μειώνοντας τις δαπάνες G&A, εστιάζοντας εκ νέου στην εστίαση στα περιουσιακά στοιχεία ή αναζωογονώντας την ηγεσία;

- Πώς μπορούν να αυξηθούν οι προσδοκίες των επενδυτών για μακροπρόθεσμη, κερδοφόρα ανάπτυξη σε μια εποχή που χαρακτηρίζεται από αλλαγές και αναταραχές;

- Τι άλλο μπορεί να κάνει η βιομηχανία όσον αφορά τη μείωση των εκπομπών για να βοηθήσει στην επίτευξη των στόχων της Συμφωνίας του Παρισιού;- Το πώς θα προσαρμοστεί ο κλάδος για να κινηθεί με τους μεταβαλλόμενους καιρούς μένει να φανεί, αλλά είναι σαφές ότι οι εταιρείες χρειάζονται μια σταθερή στρατηγική για να εξασφαλίσουν την επιτυχία τους πέρα από τις τρέχουσες ανοδικές συνθήκες της αγοράς.