Δίνει μια τιμή - στόχο στα 14 ευρώ με τις μεθοδολογικές προσεγγίσεις σε εύρος 13,9 - 15,2 διατηρώντας ένα σημαντικό discount έναντι των ομοειδών επιχειρήσεων, λόγω της φιλόδοξης εκτέλεσης του επενδυτικού προγράμματος - μαμούθ.

Η εκτίμηση του οίκου είναι, ότι η πιο αργή εκτέλεση του επενδυτικού προγράμματος, που σημαίνει ότι η αρχική πορεία για το 2024 θα περιλαμβάνει κόστος κάτω το αρχικό σε σχέση με το εκτιμώμενο EBITDA, θα οδηγήσει τελικά σε υψηλότερα καθαρά κέρδη σε σχέση με τα προβλεπόμενα. Από τη άλλη πλευρά όμως, αν κάτι τέτοιο επιβεβαιωθεί, τότε τα αποτελέσματα του 2026 θα είναι αντίστοιχα κατώτερα από τα αρχικά προβλεφθέντα.

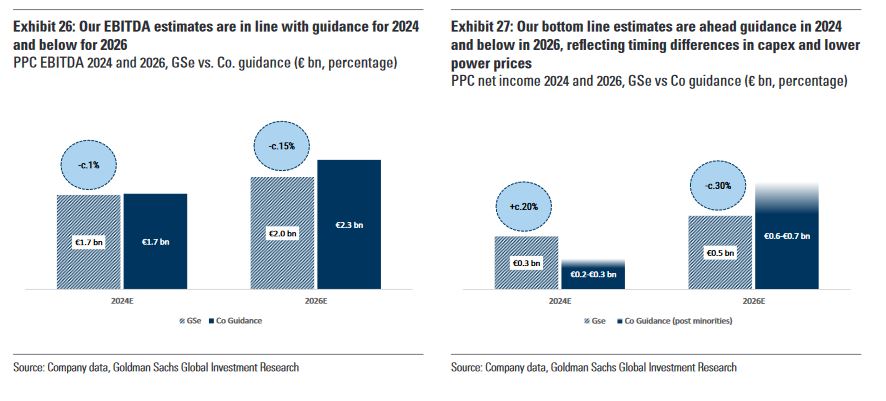

Το βλέπουμε παρακάτω στο Exhibit 26 όπου η Goldman προβλέπει EBITDA 2 δισ για το 2026 έναντι 2,3 δισ που προβλέπει η ΔΕΗ.

Aντίστοιχα για την καθαρή κερδοφορία προβλέπει ότι θα είναι υψηλότερη από τις προβλέψεις για το 2024 κατά 20% και θα υπολείπεται με 500 εκατ έναντι πρόβλεψης μέχρι και 700 εκατ το 2026.

Παρά όμως τις πιο συντηριτικές παραδοχές, η πρόβλεψη είναι ότι τα κέρδη της επιχείρησης θα ανέβουν σημαντικά μεταξύ 2024 - 2027 με 20% EPS CAGR.

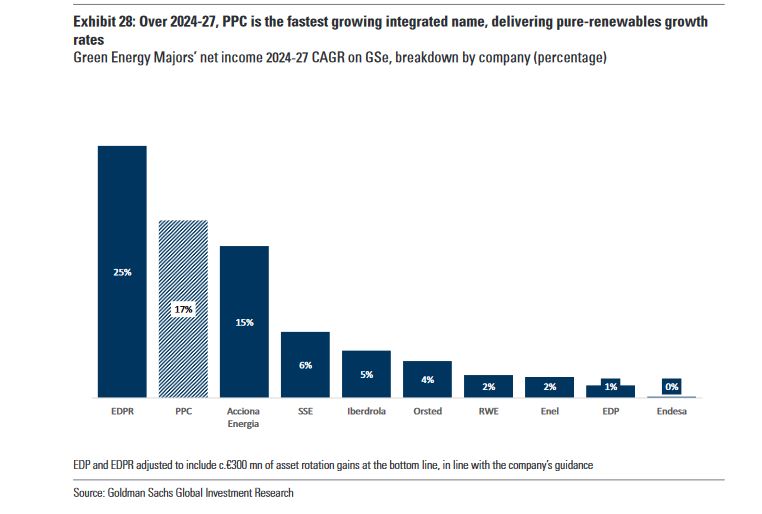

Αυτό φέρνει την ΔΕΗ σαν την ταχύτερα αναπτυσσόμενη καθετοποιημένη επιχείρηση, από αυτές που καλύπτει η ανάλυση με ρυθμούς αντίστοιχους με αυτών που είναι αποκλειστικά εταιρίες ανανεωσίμων πηγών.

Όπως βλέπουμε η ΔΕΗ υστερεί σε ρυθμό ανάπτυξης μόνο έναντι της EDPR

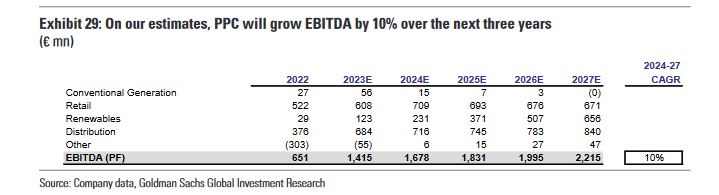

H γενική εκτίμηση είναι ότι ότι το επενδυτικό πρόγραμμα των 9 δισ θα καθυστερήσει να ολοκληρωθεί κατά 1 έτος με αιτίες, που θα έχου να κάνουν το ευρύ πρόγραμμα των ΑΠΕ, καθώς ο όμιλος δεν το έχει ξανακάνει.Για τον λόγο αυτό θα φτάσει στην εγκατεστημένη ισχύ των 5,5 GW το 2027 αντί του 2026. Για την περίοδο 2024 -27 η πορεία του EBITDA θα έχει άνοδο 10% σε μέσο αθροιστικό επίπεδο σε ετήσια βάση.

Αυτό θα επιτευχθεί από την αύξηση της εγκατεστημένης ισχύος στις ΑΠΕ και σε μικρότερο βαθμό από την αύξηση των επενδύσεων και τα δίκτυα διανομής.

Όπως φαινεται στο Exhibit 29 οι ΑΠΕ ανεβάζουν σταθερά την συμβολή τους στο EBITDA, η λιανική θα κάνει διαφορά το 2024 και θα σταθεροποιηθεί και η διανομή θα κορυφώσει μέχρι το 2027, οπότε και τότε το EBITDA θα ανέλθει στα 2,215 δισ.

Οι προβλέψεις για το 2023, τα αποτελέσματα δημοσιοποιούνται στις 12/4 μιλούν για EBITDA 1,415 δισ, κέρδη προ φόρων 381 εκατ, μετά φόρων και δικαιωμάτων μειοψηφίας 200 εκατ και καθαρά 89 εκατ. Το μέρισμα θα είναι 0,24 ευρώ/μετοχή και το καθαρό χρέος 3,45 δισ.

Για το 2024 το EBITDA προβλέπεται στα 1,678 δισ, τα προ φόρων κέρδη στα 515 εκατ με καθαρά κέρδη μετά από διακαιώματα στα 346 εκατ. Το μέρισμα ανά μετοχή θα είναι στα 0,39 ευρώ ανά μετοχή, το CAPEX 2,240 δισ και το καθαρό χρεός 4,612 δισ.

Η αποτίμηση

Σύμφωνα με το SOTP το 2024 δίνει μιαν αποτίμηση 15,2 ευρώ/μετοχή με βάση το DCF της διανομής για 15 ετών ταμειακές ροές μέχρι το 2040 και WACC 5,5%.

Για τις ΑΠΕ με ετήσιο ρυθμό ανάπτυξης μεγαλύτερο του 1,5 GW μέχρι το 2034, με WACC 8,7%, μελλοντικά 200 - 250 μονάδες βάσης πάνω σε αυτό και τιμή πώλησης ενεργειακής παραγωγής στα 60 ευρώ/MWh.

H λιανική με EBITDA 675 εκ. και πολλαπλασιαστή 6 δίνει EV 4,050 εκατ με τιμή / μετοχή 10,9 ευρώ.

Οι ΑΠΕ με 231 εκατ και πολλαπλασιαστή 11,1 στα 2,552 δισ και 6,9 ευρώ/μετοχή.

Η Διανομή με 716 εκατ και 7,3 στα 5,261 δισ και μαζί με κάποιες μικρές προσθήκες από τους υπόλοιπους κλάδους οδηγούν αθροιστικά σε αξία επίχείρησης 11,961 δισ.

Αφαιρουμένων των δανείων 4,612 δισ και των προβλέψεων 804 εκατ αλλα και τα δικαιώματα μειοψηφίας στα 900 εκατ η τελική της αξία είναι 5,646 δισ.

Αντίστοιχα με την προσέγγιση του P/E στο 10,8 με βάση τα κέρδη του 2026 που σημαίνει discount 20% έναντι του 13,5 που κυριαρχεί στον κλάδο ο στόχος για την μετοχή μειώνεται στα 13,9 ευρώ. Είναι σαφέστατα υψηλότερο από αυτό που χρησιμοποιείται για τις καθετοποιημένες επιχειρήσεις κοινης ωφελείας λόγω του ρίκου εκτέλεσης του επενδυτικού προγράμματος.

Η σχέση EV/EBITDA με ένα χρόνο μπροστά είναι στο 5 που αντιστοιχεί σε discount 30%. Για τιμή 14 ευρώ με βάση τις προβλέψεις για το 2024 η σχέση είναι 6,9 δηλαδή 10% discount σε σχέση με τον κάδο που είναι 7,5.

Συγκρατημένη αισιοδοξία

Συνοπτικά η έκθεση της Goldman με ημερομηνία 8 Μαρτίου εκφράζει επιφυλάξεις κατά πόσο η ΔΕΗ θα μπορέσει να επιτύχει τους στόχους που εχει θέσει από πλευράς κερδοφορίας λόγω των νέων δεδομένων που παρουσιάζονται στην ενεργειακή αγορά των ΑΠΕ και δίνει τιμή-στόχο τα 14 ευρώ.

Ο οίκος προβλέπει για το 2024 οτι η ΔΕΗ θα επιτύχει το EBITDA της τάξης του 1,7 δισ. και καθαρά κέρδη 345 εκατ. και αναμένει η κερδοφορία να ανέβει κατά 60% μέχρι το 2027, υποστηριζόμενη από πράσινες επενδύσεις. Το 2027 προβλέπει κέρδη ανά μετοχή 1,51 ευρώ, που σημαίνει ότι στα τρέχοντα επίπεδα διαπραγματεύεται με P/E 8 που είναι ένα μεγάλο discount σε σχέση με τον υπόλοιπο κλάδο.

Δίνει την σύσταση neutral (ουδέτερη) με τιμή στόχο τα 14 ευρώ, δίνοντας περιθώρια ανόδου 18% στο 12μηνο. Σημειώνει ότι παρά τους βασικούς θετικούς καταλύτες σε έναν κυρίαρχο πράσινο πυλώνα, η ουδέτερη σύσταση οφείλεται σε δυο λόγους:

- η άνοδος της τιμής - στόχου είναι μέσα στις προβλέψεις με τα μέσα περιθώρια για το σύνολο της κάλυψης, και δεύτερον,

- οι εκτιμήσεις για το 2026 είναι 30% χαμηλότερες σε σχέση με τις προβλέψεις της επιχείρησης για καθαρή κερδοφορία λαμβάνοντας υπόψη τις χαμηλότερες τιμές της αγοράς και την πιο αργή εξέλιξη σε σέση με την ανάπτυξη των ΑΠΕ.

www.worldenergynews.gr

www.worldenergynews.gr