Οι οπτικές γωνίες των ειδικών και οι αναγακαίες πολιτικές που προτείνονται για να αποφύγουμε μια νεά περιπέτεια

Το 70% των τεχνοκρατών στον τομέα του LNG που ήσαν παρόντες στο World LNG Summit, που διοργανώνεται στην Αθήνα, πιστεύουν ότι η ζήτηση για LNG θα είναι μεγαλύτερη το 2024, όπως επίσης και το 2030 από το 2023, αλλά θα υπάρχουν οι αναγκαίες ποσότητες για την Ευρώπη. Η απάντηση θα μπορούσε να είναι και ναι και όχι αναφέρει Javier Moret, Global Head of LNG της RWE. Το LΝG πριν κάποια χρόνια κατευθυνόταν στην Ασία και τώρα έχει μπει στο παιχνίδι και η Ευρώπη. Όταν σε παγκόσμιο επίπεδο μένει εκτός η ρώσικη παραγωγή δεν θα υπάρχει LNG για όλον τον κόσμο, γιατί θα πρέπει η Ευρώπη να αναπληρώσει τις ανάγκες της, πληρώνοντας όπως συνεχίζει να γίνεται τον λογαριασμό.

Αυτό θα λείψει από κάπου αλλού. Αν δεν συνεχιστούν λοιπον οι επενδύσεις που θα το εξασφαλίσουν, δεν θα έχουμε το ζητούμενο, δηλαδή περισσότερο LNG και οι τιμές θα ξαναγυρίσουν ανοδικά.

Πάντα θα υπάρχει διαθέσιμο LNG για την Ευρώπη, ανέφερε ο κ. Παναγιώτης Κανελλόπουλος, executive director για τον κλάδο της Mytilineos, υπό την προϋπόθεση, ότι είσαι διατεθειμένος να πληρώσεις. Είναι αισιόδοξος, υπό την προϋπόθεση, ότι θα ξέρουμε τι πληρώνουμε. Οι χρηματοδοτήσεις στις επενδύσεις υποδομών υλοποιούνται με ευρωπαϊκά κοινοτικά κεφάλαια, αλλά θα ήταν αμφίβολλο, αν θα μπορούσαν να υλοποιηθούν με ιδιωτικά.

Παράλληλα οι βιομηχανίες δεν μπορούν να ανταποκρίνονται σε αυτές τις τιμές, 50% από τους παραγωγούς του αλουμινίου σταμάτησαν την παραγωγή τον προηγούμενο χρόνο. Τι πρέπει να κάνουμε για να υποστηρίξουμε την βιομηχανική ποαραγωγη, αν θέλουμε να την υπσοτηρίξουμε, είναι το ερώτημα που θέτει. Για να ακολουθήσει το σχόλιο από τον Raphael Hanoteaux, Senior Policy Advisor Gas Politics, ότι τα κοινωνικά προβλήματα που δημιουργούνται από το κλείσιμο των παραγωγικών μονάδων θα επηρεάσουν καθοριστικά τις ευρωεκλογές της χρονιάς που έρχεται.

Oι νέες συνθήκες της αγοράς

H ζήτηση για LNG μπορεί να αρχίσει να σταθεροποιείται λόγω του εξηλεκτρισμού αλλά διεθέτει δυναμική, που εξαρτάται από τις τιμές, όπως και από τις ανάγκες υποκατάστασης για τις μονάδες άνθρακα, αναφέρει ο κ.Javier Moret. O κλάδος των μεταφορών για παράδειγμα είναι βέβαιο, περιλαμβανομένης της ναυτιλίας, ότι θα απαιτεί LNG. Οι πολιτικοί καταλαβαίνουν ότι το καύσιμο είναι μέρος της λύσης και όχι του προβλήματος. Πρέπει να μετακινηθούμε από τον δογματισμό της πράσινης μετάβασης στον πραγματισμό και να συνεργαστούμε. Η κρίση πρέπει να οδηγήσει στην ολοκλήρωση των αλλαγών, που έχουν να κάνουν με την αποτελεσματικότητα του ενεργειακού μετασχηματισμού.

Αυτό που δεν συζητήθηκε για την πράσινη μετάβαση είναι το κόστος της αναφέρει ο κ. Κανελλόπουλος. Κατά την εκδήλωση της κρίσης γυρίσαμε πολύ γρήγορα στους λιγνίτες, και σε ρυπογόνες παραγωγικές διαδικασίες ενέργειας. Αυτό που λείπει, είναι ποιός θα πληρώσει το κόστος της ενεργειακής μετάβασης και όταν αυτό το μάθουμε, θα μπορούμε να κάνουμε ασφαλείς προβλέψεις για το μέλλον. Πάντα θα υπάρχουν αβεβαιότητες και αυτό είναι μέρος της επιχειρηματικότητας. Όσο και να υπάρχουν οι ΑΠΕ στο χαρτοφυλάκιο πάντα θα χρειάζεται το αέριο.

Στον τομέα της προσφοράς, επανέρχεται ο κ. Moret, σημειώνοντας ότι, έχουμε πολλά projects που ολοκληρώνονται τα επόμενα χρόνοια, αλλά αυτό παραμένει πάντα το χαρακτηριστικό του κλάδου, καθώς οι επενδύσεις αυτές απαιτούν χρόνο και προσωπικό για να αποδώσουν με αποτέλεσμα διαχρονικά να παραμένει το χαρακτηριστικό της υποεπένδυσης. Αυτό συνέβη κατά την κρίση, ενώ τώρα η αγορά ισορροπεί. Όμως αν επαναπαυθούμε τότε το φαινόμενο είναι πιθανό να επαναληφθεί.

Η παρουσίαση Κανελλόπουλου

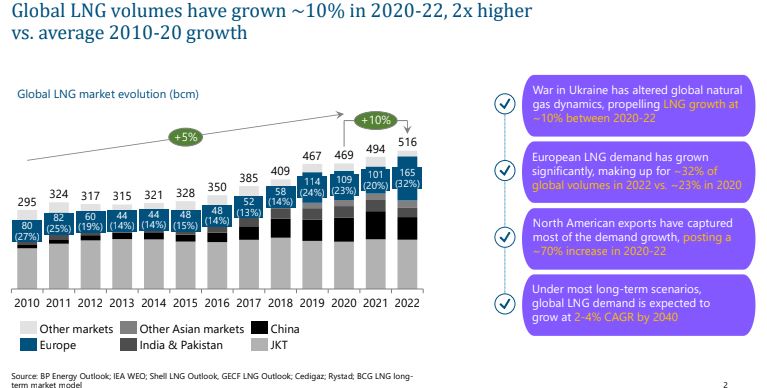

O πόλεμος της Ουκρανίας διπλασίασε τον ρυθμό αύξησης της ζήτησης για LNG σε ετήσια βάση στο 10% για την περίοδο 2020 -2022, σε σχέση με την δεκαετία 2010 - 2020, που ήταν 5% Η ευρωπαϊκή ζήτηση αυξήθηκε 32% το 2022 από 20% το 2020.

Οι εξαγωγές από την Βόρεια Αμερική κάλυψαν το μεγαλύτερο ποσοστό της αυξημένης ζήτησης με άνοδο 70% την περίοδο 2020 -22.

H ζήτηση για LNG θα συνεχίσει να μεγαλώνει με ρυθμούς 2-4% CAGR μέχρι το 2040 και θα χρειασθεί νέες επενδύσεις γαι να αυξηθεί η δυναμικότητα.

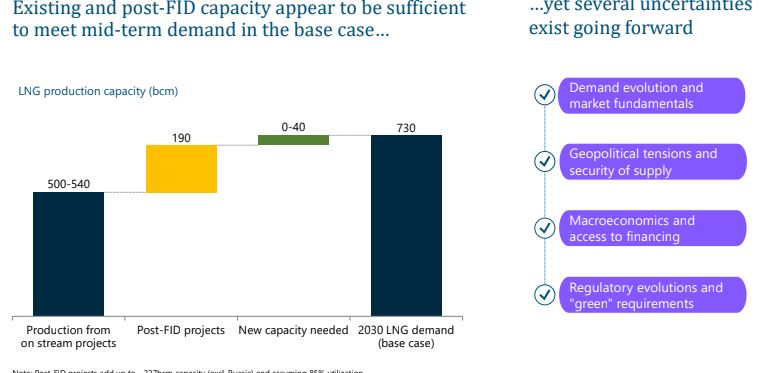

Oι υπάρχουσες υποδομές στα 500 -540 bcm, όπως βλέπουμε στο δεύτερο διάγραμμα, δεν μπορούν καλύψουν την αυξανόμενη ζήτηση μέχρι το 2030 που αναμένεται στα 730 bcm, πάρα μόνο αν προστεθούν 190 bcm από πρόσθετες επενδύσεις (post FID projects) και 40 bcm νέας χωρητικότητας.

Στο πρωτο διάγραμμα βλέπουμε την εξέλιξη της κατανάλωσης LNG σε bcm με την Ευρώπη να έχει ανέβει από 80 bcm το 2010 σε 165 bcm το 2022.

Τα παγκόσμια σκήπτρα διατηρούν Ιαπωνία, Κορέα, Ταϊβάν ( JKT).

Δεν μπορούν να αποκλειστούν οι παράγοντες αβεβαιότητας που είναι γεωπολιτικοί, μακροοικονομικοί, πρόσβαση στην χρηματοδότηση και ζητήματα ρυθμιστικά.

Ο ρόλος της Ελλάδας

Παράλληλα η Ελλάδα φιλοδοξεί να παίξει έναν ρόλο - κλειδί στην είσοδο LNG στα Βαλκάνια, με δυο FSRU, αυτό της Αλεξανδρούπολης και το DIORIGA GAS, πέραν της Ρεβυθούσας. Αυτό το βήμα θα καταστήσει την Ελλάδα πύλη LNG για την Ανατολική Ευρώπη εδραιώνοντας την ενεργειακή ασφάλεια. Το 2020 η Ρεβυθούσα κατέγραψε 33 TWh, το 2021 25 ΤWh, το 2022 με την ενεργειακή κρίση να κορυφώνεται στις 38 TWh. To 2023 τα στοιχεία καταγράφουν 29 ΤWh.

H Mytilineos σταθερά καλύπτει το 50% των εισαγωγών της Ρεβυθούσας για ίδιες ανάγκες, εξάγοντας παράλληλα στην ευρύτερη περιοχή όπως φέτος, που έχει καλύψει το 50% των αναγκών της Βουλγαρίας.

Jason Feer της Poten & Partners: Η πορεία της Ευρώπης έχει ομαλοποιηθεί

H ανοδική τάση της ζήτησης στην Ευρώπη σχεδόν έχει ολοκληρωθεί σύμφωνα με τον Jason Feer της Poten & Partners και μετά το 2026 θα σταθεροποιηθεί. Η Ευρώπη θα κοπεί στα δυο με τις Γαλλία, Ηνωμένο Βασίλειο και Ολλανδία να ευθυγραμμίζονται στην μείωση της ζήτησης και τις Γερμανία, Βέλγιο και Πολωνία να έχουν ανάγκη μακροχρόνιας κάλυψης.

Η Γηραιά 'Ηπειρος πλήρωσε το τίμημα με υψηλότερα συμβόλαια από την Ασία μετά το 2021 αλλά μακροπρόθεσμα μπορεί να βγει ωφελημένη.

Το πιθανότερο σενάριο είναι η Ευρώπη να διασφαλίσει την αδιάλλειπτη προμήθεια LNG μετά το 2025, χάρις τις επιθετικές επενδύσεις υποδομών, όπως τα FSRU που παίζουν πρωτεύοντα ρόλο και θα λύνουν προβλήματα για αρκετές χώρες, όπως είναι για παράδειγμα η Τσεχία και η Σλοβακία. Αυτό μεσοπρόθεσμα θα επιφέρει υπερπροσφορά και θα μπορεί να κλείνει τιμές spot σε ικανοποιητικά επίπεδα και να γίνεται χρήση βραχυπρόθεσμων συμβολαίων, αν η επικείμενη πτώση των τιμών δεν απογειώσει την ζήτηση.

Ο νέος παράγοντας εξάρτησης θα είναι οι χονδρέμποροι, στην ενεργειακή γλώσσα οι aggregators, που θα προμηθεύουν μεγάλες ποσότητες.

Από την άλλη πλευρά θα υπάρξουν επιπτώσεις αν συνεχιστεί η πολιτική μείωση της ζήτησης για αέριο κάτω από τα τρέχοντα επίπεδα, ενώ πολλοί end users,τελικοί χρήστες κρατούν ανοικτά τα options για να τροφοδοτηθούν και πάλι από τους Ρώσους.

Ο Marcel Tijhuis του γερμανικού LNG επισημαίνει, ότι οι πολιτικοί βιάζονται για την πράσινη μετάβαση. Δε βλέπουμε σοβαρές εναλλακτικές δυνατότητες υδρογόνου και αμμωνίας και οι χρονικοί περιορισμοί της πράσινης μετάβασης πρέπει να παραταθούν.Υπάρχει υγιής ζήτηση στην παρούσα φάση από τα terminals που δουλεύουν στο φουλ και μπορούν να προσφέρουν 30 -35 bcm τον χρόνο, καταλήγει.

www.worldenergynews.gr

Αυτό θα λείψει από κάπου αλλού. Αν δεν συνεχιστούν λοιπον οι επενδύσεις που θα το εξασφαλίσουν, δεν θα έχουμε το ζητούμενο, δηλαδή περισσότερο LNG και οι τιμές θα ξαναγυρίσουν ανοδικά.

Πάντα θα υπάρχει διαθέσιμο LNG για την Ευρώπη, ανέφερε ο κ. Παναγιώτης Κανελλόπουλος, executive director για τον κλάδο της Mytilineos, υπό την προϋπόθεση, ότι είσαι διατεθειμένος να πληρώσεις. Είναι αισιόδοξος, υπό την προϋπόθεση, ότι θα ξέρουμε τι πληρώνουμε. Οι χρηματοδοτήσεις στις επενδύσεις υποδομών υλοποιούνται με ευρωπαϊκά κοινοτικά κεφάλαια, αλλά θα ήταν αμφίβολλο, αν θα μπορούσαν να υλοποιηθούν με ιδιωτικά.

Παράλληλα οι βιομηχανίες δεν μπορούν να ανταποκρίνονται σε αυτές τις τιμές, 50% από τους παραγωγούς του αλουμινίου σταμάτησαν την παραγωγή τον προηγούμενο χρόνο. Τι πρέπει να κάνουμε για να υποστηρίξουμε την βιομηχανική ποαραγωγη, αν θέλουμε να την υπσοτηρίξουμε, είναι το ερώτημα που θέτει. Για να ακολουθήσει το σχόλιο από τον Raphael Hanoteaux, Senior Policy Advisor Gas Politics, ότι τα κοινωνικά προβλήματα που δημιουργούνται από το κλείσιμο των παραγωγικών μονάδων θα επηρεάσουν καθοριστικά τις ευρωεκλογές της χρονιάς που έρχεται.

Oι νέες συνθήκες της αγοράς

H ζήτηση για LNG μπορεί να αρχίσει να σταθεροποιείται λόγω του εξηλεκτρισμού αλλά διεθέτει δυναμική, που εξαρτάται από τις τιμές, όπως και από τις ανάγκες υποκατάστασης για τις μονάδες άνθρακα, αναφέρει ο κ.Javier Moret. O κλάδος των μεταφορών για παράδειγμα είναι βέβαιο, περιλαμβανομένης της ναυτιλίας, ότι θα απαιτεί LNG. Οι πολιτικοί καταλαβαίνουν ότι το καύσιμο είναι μέρος της λύσης και όχι του προβλήματος. Πρέπει να μετακινηθούμε από τον δογματισμό της πράσινης μετάβασης στον πραγματισμό και να συνεργαστούμε. Η κρίση πρέπει να οδηγήσει στην ολοκλήρωση των αλλαγών, που έχουν να κάνουν με την αποτελεσματικότητα του ενεργειακού μετασχηματισμού.

Αυτό που δεν συζητήθηκε για την πράσινη μετάβαση είναι το κόστος της αναφέρει ο κ. Κανελλόπουλος. Κατά την εκδήλωση της κρίσης γυρίσαμε πολύ γρήγορα στους λιγνίτες, και σε ρυπογόνες παραγωγικές διαδικασίες ενέργειας. Αυτό που λείπει, είναι ποιός θα πληρώσει το κόστος της ενεργειακής μετάβασης και όταν αυτό το μάθουμε, θα μπορούμε να κάνουμε ασφαλείς προβλέψεις για το μέλλον. Πάντα θα υπάρχουν αβεβαιότητες και αυτό είναι μέρος της επιχειρηματικότητας. Όσο και να υπάρχουν οι ΑΠΕ στο χαρτοφυλάκιο πάντα θα χρειάζεται το αέριο.

Στον τομέα της προσφοράς, επανέρχεται ο κ. Moret, σημειώνοντας ότι, έχουμε πολλά projects που ολοκληρώνονται τα επόμενα χρόνοια, αλλά αυτό παραμένει πάντα το χαρακτηριστικό του κλάδου, καθώς οι επενδύσεις αυτές απαιτούν χρόνο και προσωπικό για να αποδώσουν με αποτέλεσμα διαχρονικά να παραμένει το χαρακτηριστικό της υποεπένδυσης. Αυτό συνέβη κατά την κρίση, ενώ τώρα η αγορά ισορροπεί. Όμως αν επαναπαυθούμε τότε το φαινόμενο είναι πιθανό να επαναληφθεί.

Η παρουσίαση Κανελλόπουλου

O πόλεμος της Ουκρανίας διπλασίασε τον ρυθμό αύξησης της ζήτησης για LNG σε ετήσια βάση στο 10% για την περίοδο 2020 -2022, σε σχέση με την δεκαετία 2010 - 2020, που ήταν 5% Η ευρωπαϊκή ζήτηση αυξήθηκε 32% το 2022 από 20% το 2020.

Οι εξαγωγές από την Βόρεια Αμερική κάλυψαν το μεγαλύτερο ποσοστό της αυξημένης ζήτησης με άνοδο 70% την περίοδο 2020 -22.

H ζήτηση για LNG θα συνεχίσει να μεγαλώνει με ρυθμούς 2-4% CAGR μέχρι το 2040 και θα χρειασθεί νέες επενδύσεις γαι να αυξηθεί η δυναμικότητα.

Oι υπάρχουσες υποδομές στα 500 -540 bcm, όπως βλέπουμε στο δεύτερο διάγραμμα, δεν μπορούν καλύψουν την αυξανόμενη ζήτηση μέχρι το 2030 που αναμένεται στα 730 bcm, πάρα μόνο αν προστεθούν 190 bcm από πρόσθετες επενδύσεις (post FID projects) και 40 bcm νέας χωρητικότητας.

Στο πρωτο διάγραμμα βλέπουμε την εξέλιξη της κατανάλωσης LNG σε bcm με την Ευρώπη να έχει ανέβει από 80 bcm το 2010 σε 165 bcm το 2022.

Τα παγκόσμια σκήπτρα διατηρούν Ιαπωνία, Κορέα, Ταϊβάν ( JKT).

Δεν μπορούν να αποκλειστούν οι παράγοντες αβεβαιότητας που είναι γεωπολιτικοί, μακροοικονομικοί, πρόσβαση στην χρηματοδότηση και ζητήματα ρυθμιστικά.

Ο ρόλος της Ελλάδας

Παράλληλα η Ελλάδα φιλοδοξεί να παίξει έναν ρόλο - κλειδί στην είσοδο LNG στα Βαλκάνια, με δυο FSRU, αυτό της Αλεξανδρούπολης και το DIORIGA GAS, πέραν της Ρεβυθούσας. Αυτό το βήμα θα καταστήσει την Ελλάδα πύλη LNG για την Ανατολική Ευρώπη εδραιώνοντας την ενεργειακή ασφάλεια. Το 2020 η Ρεβυθούσα κατέγραψε 33 TWh, το 2021 25 ΤWh, το 2022 με την ενεργειακή κρίση να κορυφώνεται στις 38 TWh. To 2023 τα στοιχεία καταγράφουν 29 ΤWh.

H Mytilineos σταθερά καλύπτει το 50% των εισαγωγών της Ρεβυθούσας για ίδιες ανάγκες, εξάγοντας παράλληλα στην ευρύτερη περιοχή όπως φέτος, που έχει καλύψει το 50% των αναγκών της Βουλγαρίας.

Jason Feer της Poten & Partners: Η πορεία της Ευρώπης έχει ομαλοποιηθεί

H ανοδική τάση της ζήτησης στην Ευρώπη σχεδόν έχει ολοκληρωθεί σύμφωνα με τον Jason Feer της Poten & Partners και μετά το 2026 θα σταθεροποιηθεί. Η Ευρώπη θα κοπεί στα δυο με τις Γαλλία, Ηνωμένο Βασίλειο και Ολλανδία να ευθυγραμμίζονται στην μείωση της ζήτησης και τις Γερμανία, Βέλγιο και Πολωνία να έχουν ανάγκη μακροχρόνιας κάλυψης.

Η Γηραιά 'Ηπειρος πλήρωσε το τίμημα με υψηλότερα συμβόλαια από την Ασία μετά το 2021 αλλά μακροπρόθεσμα μπορεί να βγει ωφελημένη.

Το πιθανότερο σενάριο είναι η Ευρώπη να διασφαλίσει την αδιάλλειπτη προμήθεια LNG μετά το 2025, χάρις τις επιθετικές επενδύσεις υποδομών, όπως τα FSRU που παίζουν πρωτεύοντα ρόλο και θα λύνουν προβλήματα για αρκετές χώρες, όπως είναι για παράδειγμα η Τσεχία και η Σλοβακία. Αυτό μεσοπρόθεσμα θα επιφέρει υπερπροσφορά και θα μπορεί να κλείνει τιμές spot σε ικανοποιητικά επίπεδα και να γίνεται χρήση βραχυπρόθεσμων συμβολαίων, αν η επικείμενη πτώση των τιμών δεν απογειώσει την ζήτηση.

Ο νέος παράγοντας εξάρτησης θα είναι οι χονδρέμποροι, στην ενεργειακή γλώσσα οι aggregators, που θα προμηθεύουν μεγάλες ποσότητες.

Από την άλλη πλευρά θα υπάρξουν επιπτώσεις αν συνεχιστεί η πολιτική μείωση της ζήτησης για αέριο κάτω από τα τρέχοντα επίπεδα, ενώ πολλοί end users,τελικοί χρήστες κρατούν ανοικτά τα options για να τροφοδοτηθούν και πάλι από τους Ρώσους.

Ο Marcel Tijhuis του γερμανικού LNG επισημαίνει, ότι οι πολιτικοί βιάζονται για την πράσινη μετάβαση. Δε βλέπουμε σοβαρές εναλλακτικές δυνατότητες υδρογόνου και αμμωνίας και οι χρονικοί περιορισμοί της πράσινης μετάβασης πρέπει να παραταθούν.Υπάρχει υγιής ζήτηση στην παρούσα φάση από τα terminals που δουλεύουν στο φουλ και μπορούν να προσφέρουν 30 -35 bcm τον χρόνο, καταλήγει.

www.worldenergynews.gr