Η ανάλυση της AXIA παρουσιάζει τον σχεδιασμό ανάπτυξης του κλάδου των ΑΠΕ μέσα στην 5ετία που απογειώνει τα μεγέθη του ομίλου

Σχετικά Άρθρα

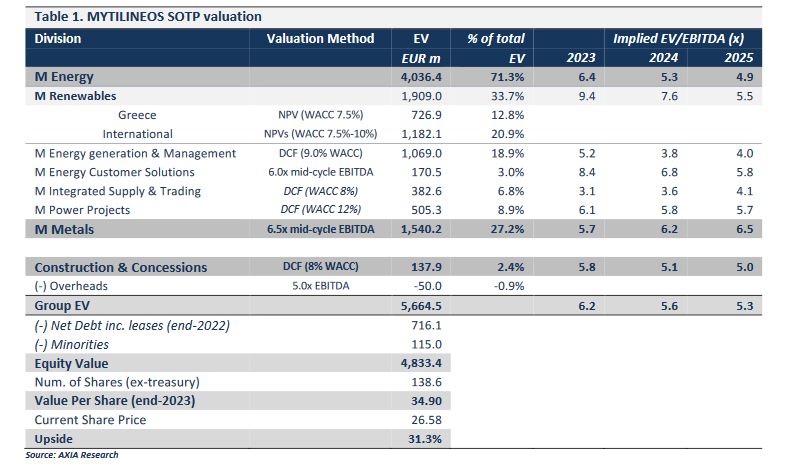

AXIA: Άνω των 200 εκατ. τα κέρδη της Mytilineos Renewables για το 2023 - Τιμή στόχος τα 34.9 ευρώ/μετοχή

Μυτιλ: Consensus για καθαρά κέρδη 110 -111 εκατ. το α΄τρίμηνο

Μυτιληναίος στο Politico: Να τεθεί πλαφόν στις τιμές ενέργειας στη βιομηχανία

Είναι ενδιαφέρον αρχικά ότι η αποτίμηση συνολικά του ενεργειακού χαρτοφυλακίου ανέρχεται σε 4,036 δισ χωρίς να έχει αφαιρεθεί από την συνολική αποτίμηση το καθαρό χρέος.

Με βάση την NPV (nominal present value - ονομαστική παρούσα αξία ) και WACC 7,5% το ελληνικό χαρτοφυλάκιο των ΑΠΕ αποτιμάται στα 726,9 εκατ και το διεθνές με WACC 7,5% - 10% στα 1,1821 δισ.

Συνολικά το χαρτοφυλάκιο των AΠΕ M Renewables λαμβάνει μια αποτίμηση της τάξης του 1,909 δισ. Χωρίς τις κατασκευές και πωλήσεις assets όπως φ/β πάρκα προς τρίτους η αξία του προσδιορίζεται σε 1,31 δισ. Η εγκατεστημένη ισχύ είναι 0,54 GW συνολικά από τα οποία τα 255 MW, κυρίως Αιολικά είναι στην Ελλάδα και 283 MW φωτοβολταϊκά στις διεθνείς αγορές.

Η αποτίμηση στην παρούσα φάση προσδιορίζεται από το αναμενόμενο EBITDA του 2023 επί 12 για τα αιολικά και EUR 0,85 m/MW για τα φ/β.

Η συνολική αξία για τις εν λειτουργία μονάδες ΑΠΕ ανέρχεται στα 865 εκατ. Αυτό σημαίνει ότι τα υπόλοιπα 437 εκατ της αποτίμησης αφορούν την μελλοντική εγκατεστημένη ισχύ.

Όπως αναφέρει η ανάλυση μέχρι το 2025 θα έχουν προστεθεί συνολικά 2,1 GW ( από τα οποία τα 75 MW θα είναι αιολικά) και τα EBITDA θα αυξηθούν κατά 165 εκατ.

Η ανάπτυξη του χαρτοφυλακίου ανά έτος

Ο τομέας των ΑΠΕ M Renewable αποκτά μια ιδιαίτερη σημασία καθώς σγκεντρώνει την εγκατεστημένη ισχύ, τις άδειες, την πλατφόρμα BOT, καθώς και τα πράσινα projects διεθνώς ( αποθήκευση και συμβόλαια EPC).

Το 2023 θα προστεθούν 140 MW φ/β στην Ελλάδα και 850 MW φ/β διεθνώς, συνολικά 990.

Το 2024 θα προστεθούν 330 MW φ/β στην Ελλάδα , 1000 MW φ/β διεθνώς και 35 MW αιολικά στην Ελλάδα, συνολικά 1.365 MW.

Το 2025 θα προστεθούν 372 MW φ/β στην Ελλάδα , 1025 MW φ/β διεθνώς και 40 MW αιολικά στην Ελλάδα, συνολικά 1.437 MW.

To 2026 θα προστεθούν 330 MW φ/β στην Ελλάδα, 1025 MW φ/β διεθνώς και 25 MW αιολικά στην Ελλάδα, συνολικά 1.390 MW.

Αντίστοιχα τα EBITDA από τον συνολικό κλάδο των ΑΠΕ θα κινηθούν στα 202,8 εκατ το 2023, 252,7 εκατ το 2024, 345,8 εκατ. το 2025 και 444,5 εκατ το 2026.

Το χαρτοφυλάκιο ΑΠΕ που θα παραμείνει υπό διαχείριση της εταιρίας θα εξελιχθεί σύμφωνα με τους σχεδιασμούς ως εξης:

Για το 2022 283 MW με παραγωγή 311,4 TWh και EBITDA 14,4 εκατ. Για το 2023 583 MW με παραγωγή 422 TWh και EBITDA 40 εκατ. Για το 2024 1.033 MW με παραγωγή 895,1 TWh και 44,3 εκατ EBITDA. Για το 2025 1.508 MW με παραγωγή 1913,4 TWh και EBITDA 101,1 εκατ.Για το 2026 1.933 MW με παραγωγή 2.793 ΤWh με 150 εκατ ευρώ EBITDA. Για το 2027 2.258 MW με παραγωγή 3.368,5 TWh και EBITDA 181,5 εκατ ευρώ.

Oι διεθνείς αγορές που έχει ξεκίνήσει την δραστηριοποίηση πειλαμβάνουν σε κατασκευή 677 MW: Στην Αυστραλία 151 MW, στο Η.Βασίλειο 292 MW, Χιλή 109 MW, Ρουμανία 89 MW, Κύπρος 22 MW και Ιρλανδία 14 MW.

Υπό λειτουργία είναι 228 MW στην Αυστραλία, 50 MW στο ΗΒ, 3 MW στην Κύπρο και 2 MW στη Ν.Κορέα.

Έτοιμα προς κατασκευή βρίσκονται 150 MW στην Αυστραλία, 26 MW στο ΗΒ, 143 MW στην Ρουμανία, 50 MW στην Ισπανία, 482 MW στην Χιλή και 26 MW στην Ν.Κορέα, συνολικά 877 MW.

Στο τελευταίο στάδιο είναι 39 MW στην Aυσταλία και 191 MW στην Ρουμανία.

Συνολικά υπό κατασκευή είναι 2.800 MW.

Το συνολικό χαρτοφυλάκιο αδειών είναι 4.867 MW.

Το 2022 επωλήθησαν έργα δυναμικότητας 346 ΜW υπό την μορφή του BOT σε ΗΒ, Ρουμανία και Κύπρο, δημιοργώντας κερδοφορία σε EBITDA ύψους 78 εκατ.

Συνολικά η πλατφόρμα ΑΠΕ/ BOT διαθέτει αυτή την στιγμή 283 MW σε λειτουργία, 677 MW υπό κατασκευή και 1.137 MW σε ώριμο στάδιο από τα οποία τα 877 MW είναι έτοιμα να ξεκινήσουν και τα 260 MW σε τελικό στάδιο.

Στρατηγική έμφαση στην αγορά της Ιταλίας

Σημειώνεται ότι η Mytilineos θα δώσει ιδιαίτερη έμφαση στην αγορά της Ιταλίας όπου έχει άδειες 1 GW και διαθέτει άλλο 1 GW στα Βαλκάνια.

Ειδικά για την Ιταλία τα έργα θα παραμείνουν στο χαρτοφυλάκιο της εταιρίας, καθώς προσφέρουν σημαντικές συνέργειες και διαθέτουν δυνατότητα διασυνδέσεων με την ελληνική αγορά και το ελληνικό ενεργειακό δίκτυο. Θα βοηθήσουν δε στην αριστοποίηση τροφοδοσίας και λειτουργίας για τους τομείς παροχής στο retail αλλά και στην μεταλλουργία.

Η ανάλυση προβλέπει ότι το χαρτοφυλάκιο θα διαθέτει εγκατεστημένη ισχύ 850 MW σε Ιταλία και Βαλκάνια το 2025, δυναμικότητα που θα ανέλθει στα 1,45 GW to 2027.

Σημαντικό τμήμα των επενδύσεων μπορεί να χρηματοδοτηθεί από το RRF καθώς το CAPEX θα φτάσει το 1,1 δισ μέχρι το 2027.

Η Ιταλία παρέχει την διασύνδεση με τις μεγάλες αγορές ηλεκτρσιμού της Κεντρικής Ευρώπης, που σημαίνει ζήτηση με ικανοποιητικά περιθώρια κέρδους για μια παραγωγή που αναμένεται να κινηθεί στο στις 1,15-2 TWh για την περίοδο 2025 - 27 με EBITDA 61 - 104 εκατ.

Παράλληλα θα αναπτυχθεί σημαντικά η αγορά των PPAs.

To συνολικό διεθνές χαρτοφυλάκιο των φ/β με τις άδειες ανέρχεται σε 7 GW.

Όσον αφορά τις ενδεχόμενες πωλήσεις μονάδων φ/β πάρκων, οι προδιαγραφές προϋποθέτουν αποδόσεις που θα ξεπερνούν το 15%.

Το CAPEX αναμένεται στα 2 δισ μέχρι το 2025 και στα 3,3 δισ μέχρι το 2027.

Η αποτίμηση των επιμέρους κλάδων και ολόκληρου του ομίλου

Εκτός από τον διευρυμένο πια κλάδο των ΑΠΕ, ο κλάδος Energy Generation & Mnagement εκτιμάται ότι θα έχει παραγωγή 5,5 TWh το 2023 και spread σε επίπεδο EBITDA 35 ευρώ/MWh για την επόμενη τετραετία, πριν αρχίσει να υποχωρεί στα 25 - 30 ευρώ/MWh. H αξιολόγηση του τομέα με βάση το μοντέλο DCF είναι στο 1,07 δισ με WACC 9%. Για την τιμή του TTF λαμβάνεται παραδοχή τιμών 40 - 60 ευρώ/MWh

Το Energy Customer Solutions αποτιμάται με 800 χιλ πελάτες και 216 e/πελάτη στα 170,5 εκατ

Το Integrated Supply and Trading με την παραδοχή ότι διακινεί 22 - 25 TWh σε ετήσια βάση την περίοδο 2023 -2027 αποτιμάται στα 382,6 εκατ με WACC 8%.

To Μ Power Projects με ώριμα projects της τάξης των 2 δισ αποτιμάται με βάση το DCF μοντέλο και WACC 12% στα 505, 3 εκατ.

Η Μεταλλουργία στα 1,54 δισ , δηλαδή 6,5 φορές το EBITDA μέσου κύκλου. Αναμένεται EBITDA 271 εκατ το 2023, 247 εκατ το 2024 και 237 εκατ το 2025.

Οι Παραχωρήσεις των οποίων η ανάπτυξη τώρα ξεκινά εκτιμώνται στα 137,9 εκατ με WACC 8%, έχοντας υπογεγραμμένο ανεκτέλεστο 800 εκατ.

Η συνολική αξία του ομίλου ανέρχεται στα 5,664 δισ, από την οποία αφαιρείται το καθαρό χρέος 716 εκατ και τα δικαιώματα μειοψηφίας 115 εκατ για να διαμορφωθεί η αποτίμηση 4,833 δισ, δηλαδή σε 34,9 ευρώ ανά μετοχή.

Πως αναμένεται να διαμορφωθεί η κερδοφορία του συνόλου των ενεργειακών κλάδων μέχρι το 2026

www.worldenergynews.gr