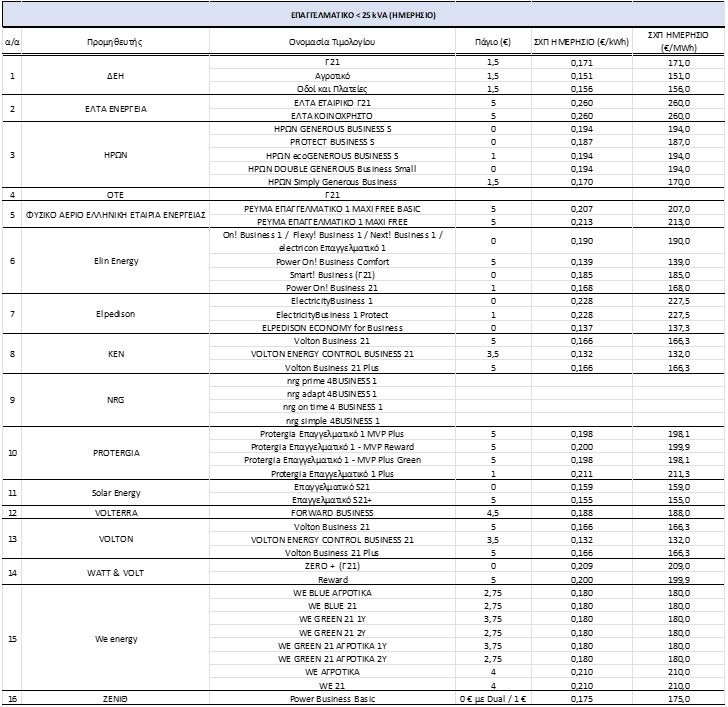

Η έκθεση της Edison για τον ΑΔΜΗΕ

Επενδυτική ευκαιρία εκτιμά η Edison τον ΑΔΜΗΕ με βάση το επενδυτικό πρόγραμμα των 4 δις. ευρώ που θα έχει σαν αποτέλεσμα κερδών ανά μετοχή CAGR στο regulated asset base (RAB) 11% για την περίοδο 2018 – 2027.

Προβλέπεται 18% EBITDA για την περίοδο 2019 - 2023 και καθαρό αποτέλεσμα CAGR 11%

Όπως αναφέρει, η τρέχουσα τιμή της μετοχής του ΑΔΜΗΕ διαπραγματεύεται σε discount της τάξης του 40% σε σχέση με τα ίδια κεφάλαια RAB και σε discount μεγαλύτερο του 20% σε σχέση με τα P/E των εταιρειών κοινής ωφελείας της Ευρωπαϊκής Ένωσης.

O όρος regulated asset base είναι το στοχείο ειδικού βάρους σε αυτήν την αξιολόγηση και έχει να κάνει με την κεφαλαιακή βάση των παγίων του δικτύου και το ρυθμιζόμενο πλαίσιο στο οποίο λειτουργεί και χρησιμοποιείται για όλες τις ομοειδείς εταιρίες του κλάδου της κοινής ωφέλειας.

Η προοπτική ανάπτυξης είναι ισχυρή με βάση το πρόγραμμα επενδύσεων 4 δισ. ευρώ (CAPEX για την πείοδο 2019 - 2027).

Ο ΑΔΜΗΕ έχει έναν υποδανεισμένο ισολογισμό και κατά συνέπεια μπορεί να υποστηρίξει το ευρύ επενδυτικό πρόγραμμα.

Προβλέπεται ότι η σχέση debt (δάνεια)/EBITDA από 0.9 στο τέλος του 2018 θα φτάσει στο 5 το 2025, το οποίο είναι μέσα στα πλαίσια της κεφαλαιακής δομής των υπόλοιπων και ομοειδών εταιρεών Κοινής Ωφέλειεας της Ευρώπης

Οι αποδόσεις για την περίοδο 2018 - 2021

Υπολογίζοντας μια πρόοδο στη χρονική ανάπτυξη των επενδύσεων προβλέπουμε τον δείκτη EV RAB CAGR στο 11% για την περίοδο 2018 – 2027.

Ο RAB δηλαδή regulator asset base, είναι ένας δείκτης κλειδί για την βιομηχανία υποδομών που εποπτεύεται με βάση το πλαίσιο εταιρειών Κοινής Ωφελείας, που δημιουργήθηκε κυρίως στη Βρετανία με επίκεντρο το City του Λονδίνου.

Όπως αναφέρει η ανάλυση, ένας ανοδικός RAB σε συνδυασμό με μείωση του χρηματοοικονομικού κόστους, καθώς και μείωση του εταιρικού φόρου, μπορεί να οδηγήσει υψηλότερα κατά 11% τα κέρδη EPS CAGR ανά μετοχή την περίοδο 2019 – 2023.

Υποθέτοντας μια σταθερή πολιτική διανομής του 50% των κερδών, ο ΑΔΜΗΕ θα πρέπει να μοιράσει 8,8 σεντς το 2019, που σημαίνει μερισματική απόδοση 5%.

Αυτό θα κινηθεί με ρυθμό 5% την περίοδο 2019 – 2024.

Με βάση το δείκτη ιδίων κεφαλαίων RAB του 2019, το discount είναι 40% και η αποτίμηση δείχνει περιθώριο ανόδου 60% στα 2,83 ευρώ ανά μετοχή.

Βασικός παράγοντας ρίσκου είναι η καθυστέρηση της υλοποίησης του επενδυτικού προγράμματος που θα οδηγήσει σε χαμηλότερα κέρδη και μερίσματα.

Ο ΑΔΜΗΕ έχει πολύ μεγάλα projects υπό εκτέλεση και ευνοείται από το γεγονός ότι η ελληνική αγορά ηλεκτρισμού βρίσκεται σε μετασχηματισμό με ανάπτυξη των ΑΠΕ και των διασυνδέσεων που σημαίνει ότι θα πρέπει να αναβαθμιστεί το δίκτυο.

Αυτό το μεγάλο επενδυτικό πρόγραμμα μπορεί να υποστηρίξει μια ισχυρή ανάπτυξη στο RAB με εκτίμηση της τάξεως του 19% RAB CAGR για την περίοδο 2018 – 2021.

Από τα παρακάτω διαγράμματα φαίνεται γιατί ο ΑΔΜΗΕ έχει συγκριτικά πλεονεκτήματα και βρίσκεται σε discount σε σχέση με ομοειδείς ευρωπαϊκές εταιρείες των οποίων οι μετοχές έχουν κάνει αξιόλογη πορεία.

Η απόφαση 340/2014 της ΡΑΕ αποτελεί την μεθοδολογία υπολογισμού του απαιτούμενου εσόδου.

Ο υπολογισμός της Ρυθμιζόμενης Περιουσιακής Βάσης υπολογίζεται ως εξής:

www.worldenergynews.gr