Η Goldman Sachs βλέπει ευκαιρίες σε ιαπωνικές μετοχές

Το Ευρωπαϊκό ράλι των equity μπορεί να συνεχιστεί μέχρι το 2018 εκτιμά η Goldman Sachs η οποία προβλέπει αύξηση του ΑΕΠ κατά 15% το 2017, τους υψηλότερους ρυθμούς σε έξι χρόνια ενώ παράλληλα αναβάθμισε τις προβλέψεις για το 2018 σε 10% (από 5%).

Σύμφωνα με την επενδυτική τράπεζα το SXXP αυξάνεται κατά 7% σε ετήσια βάση, ή 19% σε όρους δολαρίου.

Τα περιθώρια έχουν αυξηθεί, αλλά εξακολουθεί να υπάρχει περιθώριο τόσο για να αναπτυχθεί η κορυφαία γραμμή όσο και για να εξελιχθούν τα περιθώρια κέρδους από την καλή παγκόσμια ανάπτυξη.

Με αυτό τον τρόπο, αναμένουμε, σημειώνει η τράπεζα, από το SXXP να επιστρέψει 12% στους επόμενους 12 μήνες (σε συνολική απόδοση), με παρόμοιες αποδόσεις για το SX5E και το UKX.

Παράλληλα η Goldman Sachs βλέπει ευκαιρίες σε ιαπωνικές μετοχές. Το TOPIX ξεπερνά το 18% σε δολάρια ΗΠΑ φέτος και, παρά την υπεραπόδοση αυτή, αναμένεται ένα ακόμη ράλι κατά 15% το 2018 με την ανάπτυξη 9% EPS.

Κύριοι παράγοντες των αισιόδοξων προβλέψεών είναι η οικονομική ανάπτυξη της εγχώριας ζήτησης, η στήριξη του δημοσιονομικού πλαισίου / της νομισματικής πολιτικής, η σταθερή αναπτυξιακή πορεία και η βελτιωμένη ροή των τοπικών πόρων.

Επιπλέον, η διασπορά αποτίμησης TOPIX είναι ιστορικά υψηλή, δημιουργώντας ευκαιρίες.

Στην έκθεση της η Goldman προβλέπει ότι η απόδοση των δεκαετών χρεωστικών τίτλων των ΗΠΑ θα κινηθεί προς το 3% το επόμενο έτος, ξεπερνώντας τις προθεσμιακές προθεσμίες (σήμερα 2,5%).

Αναμένεται ότι η κίνηση θα οδηγηθεί από την Fed περισσότερο από την έκπτωση και από την επιβράδυνση του ασφαλίστρου σε σχέση με τα σημερινά αρνητικά επίπεδα.

Η εφεδρική δυναμικότητα είναι περιορισμένη και η επέκταση της οικονομίας θα οδηγήσει σε υπερθέρμανση, εκτός εάν η νομισματική πολιτική ενισχυθεί περαιτέρω.

Ο όρος premium (και η μεγάλη μεταβλητότητα του επιτοκίου) τείνει να αυξηθεί όταν αυξάνεται η αβεβαιότητα της εισροής.

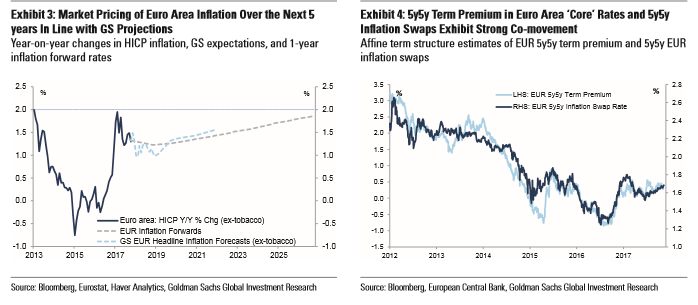

Η "ποσοτική σύσφιξη" θα πρέπει να λειτουργεί στην ίδια κατεύθυνση. Στην ευρωζώνη, η αγορά αποδίδει ήδη υψηλές αποδόσεις και παραμένει πολύ χαμηλότερη από το στόχο κατά τα επόμενα χρόνια με το ασφάλιστρο κινδύνου πληθωρισμού να είναι πολύ χαμηλό.

Ο συνδυασμός χαμηλών επιτοκίων EONIA και ο χαμηλότερος ρυθμός αγορών ομολόγων σύμφωνα με την Goldman θα επιταχύνει την καμπύλη αποδόσεων, θα παράσχει κίνητρα και θα ενισχύσει την εμπρόθεσμη εισροή.

www.worldenergynews.gr

Σύμφωνα με την επενδυτική τράπεζα το SXXP αυξάνεται κατά 7% σε ετήσια βάση, ή 19% σε όρους δολαρίου.

Τα περιθώρια έχουν αυξηθεί, αλλά εξακολουθεί να υπάρχει περιθώριο τόσο για να αναπτυχθεί η κορυφαία γραμμή όσο και για να εξελιχθούν τα περιθώρια κέρδους από την καλή παγκόσμια ανάπτυξη.

Με αυτό τον τρόπο, αναμένουμε, σημειώνει η τράπεζα, από το SXXP να επιστρέψει 12% στους επόμενους 12 μήνες (σε συνολική απόδοση), με παρόμοιες αποδόσεις για το SX5E και το UKX.

Παράλληλα η Goldman Sachs βλέπει ευκαιρίες σε ιαπωνικές μετοχές. Το TOPIX ξεπερνά το 18% σε δολάρια ΗΠΑ φέτος και, παρά την υπεραπόδοση αυτή, αναμένεται ένα ακόμη ράλι κατά 15% το 2018 με την ανάπτυξη 9% EPS.

Κύριοι παράγοντες των αισιόδοξων προβλέψεών είναι η οικονομική ανάπτυξη της εγχώριας ζήτησης, η στήριξη του δημοσιονομικού πλαισίου / της νομισματικής πολιτικής, η σταθερή αναπτυξιακή πορεία και η βελτιωμένη ροή των τοπικών πόρων.

Επιπλέον, η διασπορά αποτίμησης TOPIX είναι ιστορικά υψηλή, δημιουργώντας ευκαιρίες.

Στην έκθεση της η Goldman προβλέπει ότι η απόδοση των δεκαετών χρεωστικών τίτλων των ΗΠΑ θα κινηθεί προς το 3% το επόμενο έτος, ξεπερνώντας τις προθεσμιακές προθεσμίες (σήμερα 2,5%).

Αναμένεται ότι η κίνηση θα οδηγηθεί από την Fed περισσότερο από την έκπτωση και από την επιβράδυνση του ασφαλίστρου σε σχέση με τα σημερινά αρνητικά επίπεδα.

Η εφεδρική δυναμικότητα είναι περιορισμένη και η επέκταση της οικονομίας θα οδηγήσει σε υπερθέρμανση, εκτός εάν η νομισματική πολιτική ενισχυθεί περαιτέρω.

Ο όρος premium (και η μεγάλη μεταβλητότητα του επιτοκίου) τείνει να αυξηθεί όταν αυξάνεται η αβεβαιότητα της εισροής.

Η "ποσοτική σύσφιξη" θα πρέπει να λειτουργεί στην ίδια κατεύθυνση. Στην ευρωζώνη, η αγορά αποδίδει ήδη υψηλές αποδόσεις και παραμένει πολύ χαμηλότερη από το στόχο κατά τα επόμενα χρόνια με το ασφάλιστρο κινδύνου πληθωρισμού να είναι πολύ χαμηλό.

Ο συνδυασμός χαμηλών επιτοκίων EONIA και ο χαμηλότερος ρυθμός αγορών ομολόγων σύμφωνα με την Goldman θα επιταχύνει την καμπύλη αποδόσεων, θα παράσχει κίνητρα και θα ενισχύσει την εμπρόθεσμη εισροή.

www.worldenergynews.gr