Διαφοροποίηση των εκθέσεων σε κίνδυνο, προσθέτοντας φυσικό αέριο και μπαταρίες

Τον κρίσιμο ρόλο της ενσωμάτωσης ευέλικτων περιουσιακών στοιχείων στα χαρτοφυλάκια ΑΠΕ των ενεργειακών παικτών αναδεικνύει μελέτη της Mckinsey η οποία επισημαίνει την αναγκαιότητα τους για τη μείωση των κινδύνων.

Όπως αναφέρει η έκθεση οι ανανεώσιμες πηγές ενέργειας ανθούν και η παραγωγή ηλεκτρικής ενέργειας από ΑΠΕ, όπως η ηλιακή και η αιολική, προβλέπεται να αυξηθεί από το σημερινό μερίδιό της που είναι περίπου 25% της συνολικής παραγωγής στις ΗΠΑ, σε περίπου 45%, έως το 2030. Αν και αυτή η νέα δυναμικότητα ανανεώσιμων πηγών θα βοηθήσει στην επίτευξη της πολιτικής για το καθαρό μηδέν των στόχων, συμβάλλει επίσης στην αστάθεια των τιμών της ηλεκτρικής ενέργειας—ένας αντίκτυπος που πολλοί παίκτες ενέργειας δεν σχεδίαζαν.

Η διαλείπουσα φύση της ηλιακής και της αιολικής ενέργειας συχνά δημιουργεί αναντιστοιχία μεταξύ προσφοράς και ζήτησης ενέργειας. Ο ήλιος δεν λάμπει πάντα ή ο άνεμος δεν φυσάει, όταν η ζήτηση ενέργειας είναι η υψηλότερη. Αυτή η αστάθεια επιδεινώνει τους κινδύνους που προκύπτουν από την επένδυση σε ΑΠΕ. Οι φορείς ενέργειας με σημαντικά χαρτοφυλάκια, κυρίως ΑΠΕ, —πολλοί από τους νεοεισερχόμενους, μη παραδοσιακούς εισερχόμενους στην αγορά ηλεκτρικής ενέργειας των ΗΠΑ— είναι ιδιαίτερα επιρρεπείς σε αυτούς τους κινδύνους.

Τι πρέπει να κάνει ένας παίκτης ενέργειας: Ένας τρόπος διαχείρισης του κινδύνου σε ένα χαρτοφυλάκιο βαρύ από ΑΠΕ είναι η διαφοροποίηση των εκθέσεων σε κίνδυνο, προσθέτοντας ευέλικτα περιουσιακά στοιχεία όπως φυσικό αέριο και μπαταρίες. Αυτά τα περιουσιακά στοιχεία μπορούν, εξ ορισμού, να αυξηθούν ή να μειωθούν ανάλογα με τις ανάγκες και να βοηθήσουν στην εξομάλυνση των διακυμάνσεων των τιμών. Η ενσωμάτωση ανοιγμάτων σε ευέλικτα περιουσιακά στοιχεία με επίκεντρο τις ΑΠΕ επιτρέπει στους ενεργειακούς φορείς να δημιουργούν πιο αποδοτικά χαρτοφυλάκια, με υψηλότερες προβλεπόμενες αποδόσεις ανά μονάδα προβλεπόμενου κινδύνου.

Τέσσερις τρόποι που η διείσδυση των ΑΠΕ οδηγεί στην αστάθεια των τιμών

Περισσότερα από δύο terawatts ηλιακής και αιολικής ενέργειας στις Ηνωμένες Πολιτείες - μια εκροή προγραμματισμένων έργων καθαρής ενέργειας που είναι μεγαλύτερα από το ίδιο το σημερινό δίκτυο - αναμένουν έγκριση από τις ρυθμιστικές αρχές για να κατασκευαστούν και να συνδεθούν. Ωστόσο, ακόμη και με τα τρέχοντα επίπεδα παραγωγής ΑΠΕ, οι δείκτες που βασίζονται στην αγορά δείχνουν ότι οι προσθήκες ΑΠΕ στο δίκτυο προκαλούν αστάθεια των τιμών που θα συνεχιστεί μόνο καθώς έρχεται στο δίκτυο περισσότερη ενέργεια από ανανεώσιμες πηγές.

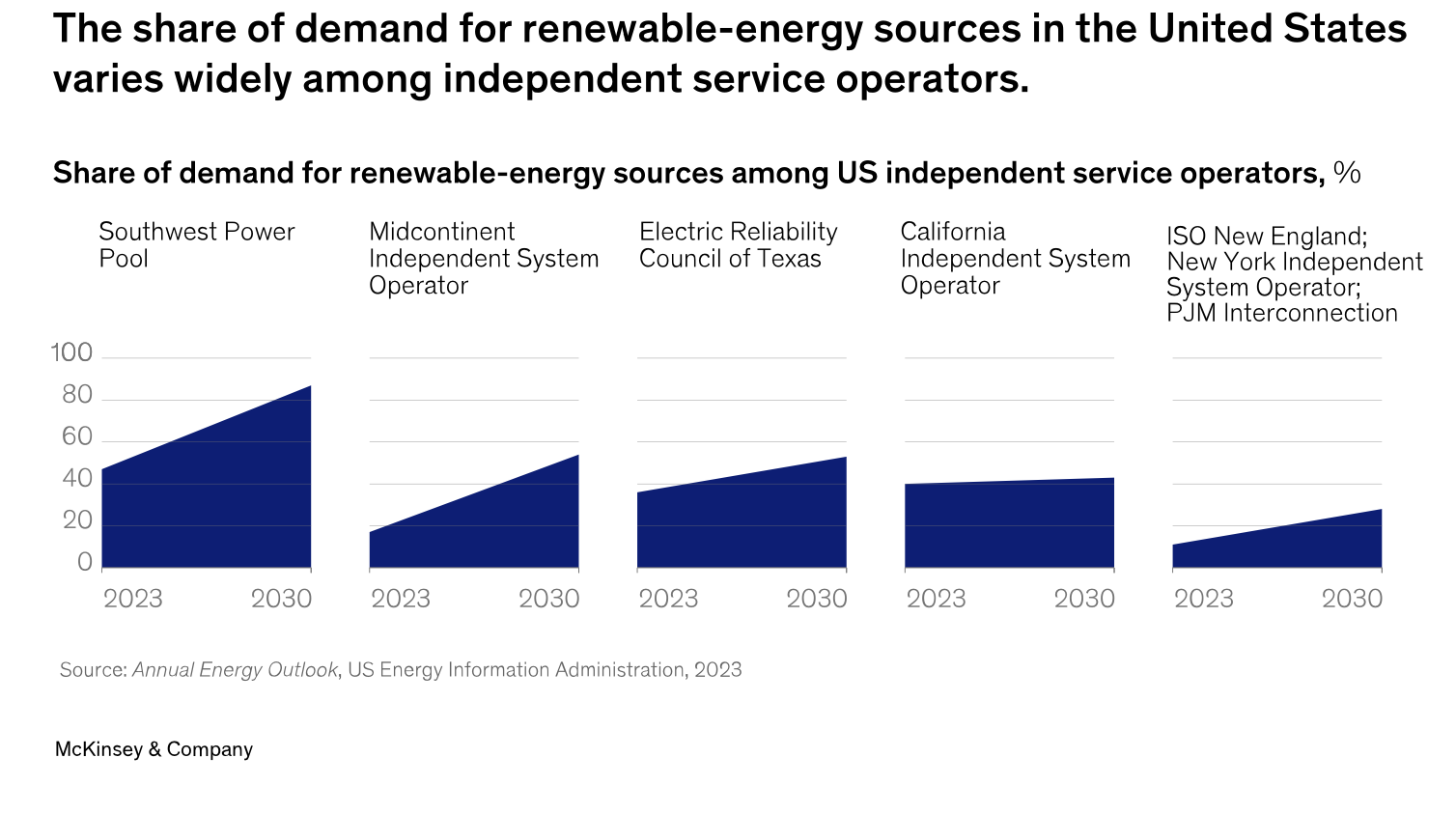

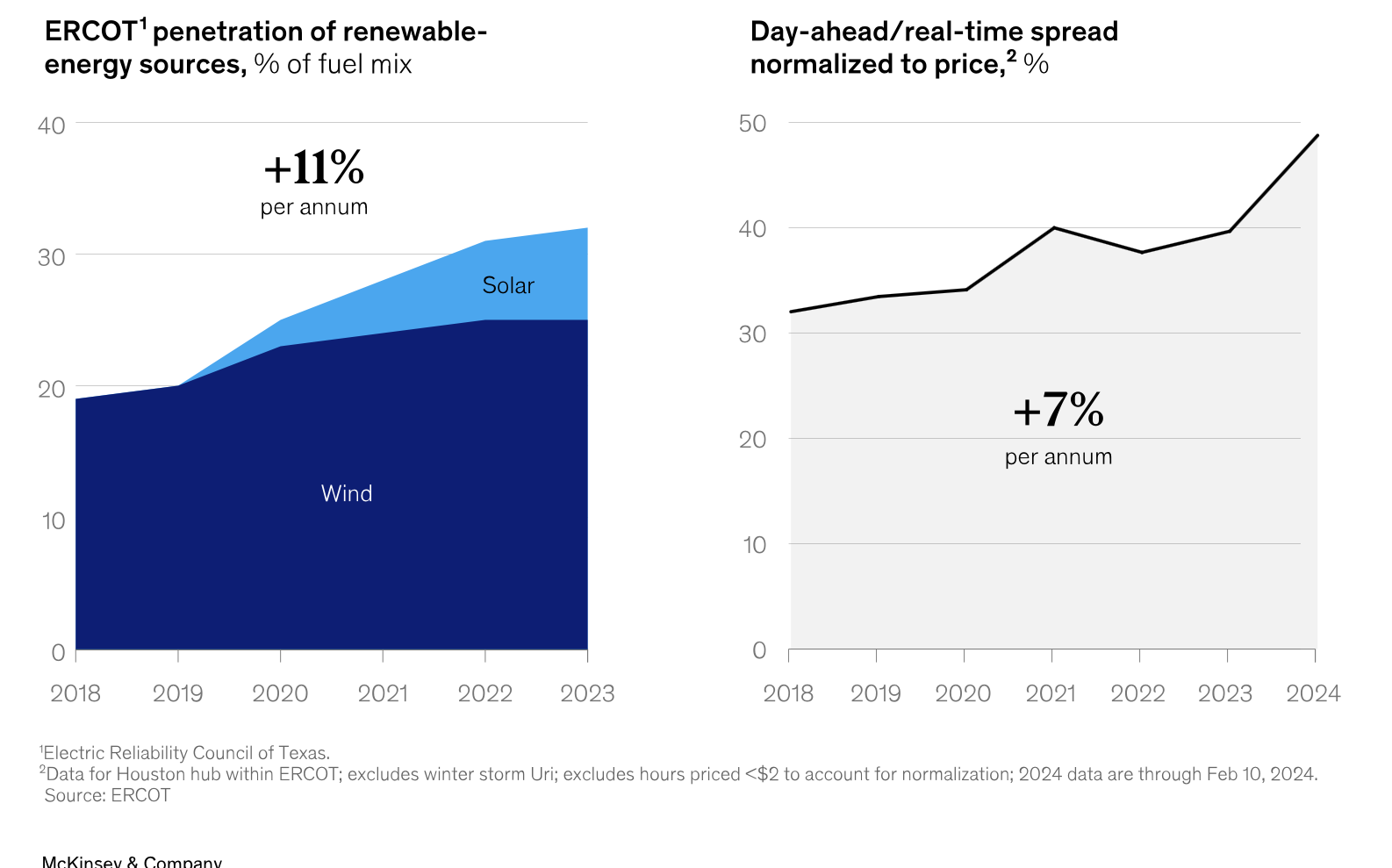

Η έκταση της διείσδυσης των ΑΠΕ σήμερα ποικίλλει ευρέως στις Ηνωμένες Πολιτείες. Ο Ανεξάρτητος Διαχειριστής Συστήματος της Καλιφόρνια (CAISO), το Southwest Power Pool (SPP) και το Electric Reliability Council of Texas (ERCOT) έχουν τα υψηλότερα σχετικά επίπεδα επιτόπιας παραγωγής ΑΠΕ σε σύγκριση με το φορτίο -περίπου 35 - 45%- κυρίως από ηλιακή και αιολική. Πολύ χαμηλότερα επίπεδα παραγωγής ΑΠΕ υπάρχουν στα ISO της Μέσης Ηπείρου (MISO) και στα βορειοανατολικά ISO (η Διασύνδεση Πενσυλβάνια-Νιού Τζέρσεϊ-Μέριλαντ, ISO Νέας Υόρκης και ISO Νέας Αγγλίας).

Εστιάζοντας στα ISO με υψηλότερο μερίδιο παραγωγής ΑΠΕ σήμερα, βλέπουμε ότι η αστάθεια έχει ήδη αυξηθεί σε τέσσερις διαστάσεις τιμών ενέργειας.

Διανομές προηγούμενων ημερών/πραγματικού χρόνου. Η διαφορά μεταξύ της τιμής αγοράς για την επόμενη ημέρα (DA) και της τιμής αγοράς σε πραγματικό χρόνο (RT) μιας ώρας ηλεκτρικής ενέργειας είναι η διαφορά DA/RT. Οι δύο τιμές τείνουν να είναι πολύ κοντά σε μια παραδοσιακή αγορά εκτός ΑΠΕ, επειδή όλοι οι παραγωγοί κατανοούν το κόστος και τη χωρητικότητα της ισχύος τους και κάνουν προσφορές αναλόγως.

Όμως, όταν τα περιουσιακά στοιχεία ΑΠΕ είναι στην εικόνα, η μεταβλητότητα μεταξύ των γεννητριών μπορεί να οδηγήσει σε περιόδους οξείας υπερ-ανεφοδιασμού, δημιουργώντας μεγάλα κενά DA/RT. Καθώς η παραγωγή ΑΠΕ έχει αυξηθεί στο ERCOT, το ίδιο έχει αυξηθεί και η εξάπλωση DA/RT. Για κάθε ιδιοκτήτη περιουσιακών στοιχείων παραγωγής, η στρατηγική υποβολής προσφορών μεταξύ DA και RT έναντι της αναμενόμενης παραγωγής ενέργειας επηρεάζει άμεσα τα χρήματα που βγάζει από την πώληση ηλεκτρικής ενέργειας σε τιμές αγοράς.

Καθημερινές αποδόσεις από αιχμή σε κατώτατο σημείο. Η διαφορά τιμής ισχύος μεταξύ των ωρών υψηλότερης και χαμηλότερης ζήτησης της ημέρας είναι πολύ μεγαλύτερη σε υψηλότερους ρυθμούς διείσδυσης ΑΠΕ. Η παραγωγή ΑΠΕ συμβαίνει όταν ο ήλιος λάμπει (συνήθως μεσημέρι) ή όταν φυσάει άνεμος (συνήθως κατά τη διάρκεια της νύχτας). Αυτό σημαίνει ότι υπάρχει συχνά υπερβολική παραγωγή σε περιόδους χαμηλής ζήτησης (επειδή λιγότεροι άνθρωποι βρίσκονται στο σπίτι χρησιμοποιώντας ηλεκτρικές συσκευές και θέρμανση ή κλιματισμό το μεσημέρι) και έλλειμμα όταν η ζήτηση είναι υψηλότερη (συνήθως νωρίς έως αργά το βράδυ). Οι ιδιοκτήτες περιουσιακών στοιχείων των Εμπορικών ΑΠΕ, οι οποίοι πωλούν ενέργεια στην αγορά σε μεταβλητή τιμή σε πραγματικό χρόνο, θα αποζημιωθούν μόνο για ώρες κατώτερης τιμής εάν η παραγωγή δεν ευθυγραμμίζεται με τις περιόδους τιμολόγησης αιχμής.

Βάση από κόμβο σε κόμβο. Ειδικά για τους ιδιοκτήτες περιουσιακών στοιχείων ΑΠΕ, η αστάθεια από κόμβο σε κόμβο είναι ένας σημαντικός κίνδυνος για διαχείριση, ο οποίος αναμένεται να επιδεινωθεί με την πάροδο του χρόνου. Ένα σημαντικό μέρος της παραγωγής ΑΠΕ συνάπτεται μέσω συμφωνιών αγοράς ηλεκτρικής ενέργειας από κόμβο σε κόμβο (PPAs). Η βάση από κόμβο σε κόμβο είναι η διαφορά τιμής μεταξύ ενός κόμβου παραγωγής (όπου ένα περιουσιακό στοιχείο παράγει ενέργεια) και του κόμβου (ένας αντιπρόσωπος όπου η ηλεκτρική ενέργεια μεταφέρεται στον αγοραστή ή τον καταναλωτή) και αποτελεί στοιχείο της τιμής PPA.

Μια αυξανόμενη βάση υποδηλώνει κυκλοφοριακή συμφόρηση μεταξύ του τόπου παραγωγής ενέργειας και του τόπου χρήσης του—και μειώνει την τιμή που καταβάλλεται στους ιδιοκτήτες περιουσιακών στοιχείων ΑΠΕ από τον συμβεβλημένο αγοραστή. Τα περιουσιακά στοιχεία ΑΠΕ συνήθως συγκεντρώνονται σε συγκεκριμένα σημεία του δικτύου μεταφοράς, μακριά από εκεί που βρίσκεται η ζήτηση. Αυτός ο συνωστισμός επιδεινώνει τη βάση από κόμβο σε κόμβο, μειώνοντας περαιτέρω τις τιμές των περιουσιακών στοιχείων ΑΠΕ. Οι εμπορικές γεννήτριες ΑΠΕ αντιμετωπίζουν παρόμοιες απώλειες που προκύπτουν από την τιμολόγηση της συγκεκριμένης τοποθεσίας και τις μεγάλες αποστάσεις μεταξύ του τόπου παραγωγής ΑΠΕ και της χρήσης ενέργειας.

Αντίστροφη συσχέτιση μεταξύ των τιμών και της παραγωγής ανανεώσιμων πηγών ενέργειας. Σε μια δεδομένη περιοχή (για παράδειγμα, τμήματα ISO, όπως το ERCOT West ή SPP North) και για μια δεδομένη τεχνολογία (για παράδειγμα, ηλιακή ή αιολική), τα περιουσιακά στοιχεία ΑΠΕ τείνουν να παράγουν όλα ταυτόχρονα, πράγμα που σημαίνει ότι για τους ιδιοκτήτες ΑΠΕ, ο όγκος του προϊόντος τους αυξάνεται όσο πέφτει η τιμή. Οι παραδοσιακοί ιδιοκτήτες περιουσιακών στοιχείων μπορούν να περιορίσουν την παραγωγή σε περιόδους ηλιοφάνειας ή ανέμου όταν οι τοπικές τιμές ηλεκτρικής ενέργειας είναι χαμηλές. Αντιστρόφως, όταν δεν έχει ούτε ήλιο ούτε άνεμο, τα παραδοσιακά περιουσιακά στοιχεία έχουν την αποκλειστική προσφορά και την ευκαιρία να λειτουργήσουν πιο κερδοφόρα από ό,τι στο παρελθόν.

Τρεις τύποι ευέλικτων ανοιγμάτων για τη διαχείριση της μεταβλητότητας

Επειδή οι γεννήτριες κεφαλαίων ΑΠΕ δεν μπορούν να ελέγξουν τον ήλιο ή τον άνεμο, συχνά κολλάνε στην πώληση σε χαμηλές τιμές, ενώ οι ευέλικτες πηγές ενέργειας μπορούν να συλλάβουν την αξία της τιμολόγησης αιχμής σε περιόδους υψηλής ζήτησης. Το χάσμα τιμών μεταξύ αυτών των δύο τύπων πηγών θα γίνει μόνο μεγαλύτερο καθώς έρχεται στο δίκτυο περισσότερη παραγωγή ΑΠΕ. Ενσωματώνοντας ανοίγματα σε ευέλικτα περιουσιακά στοιχεία —όπως τα τρία που συζητούνται παρακάτω— στα χαρτοφυλάκια τους, οι παραγωγοί ΑΠΕ μπορούν να γεφυρώσουν ή να εξαλείψουν αυτό το χάσμα.

Μπαταρίες

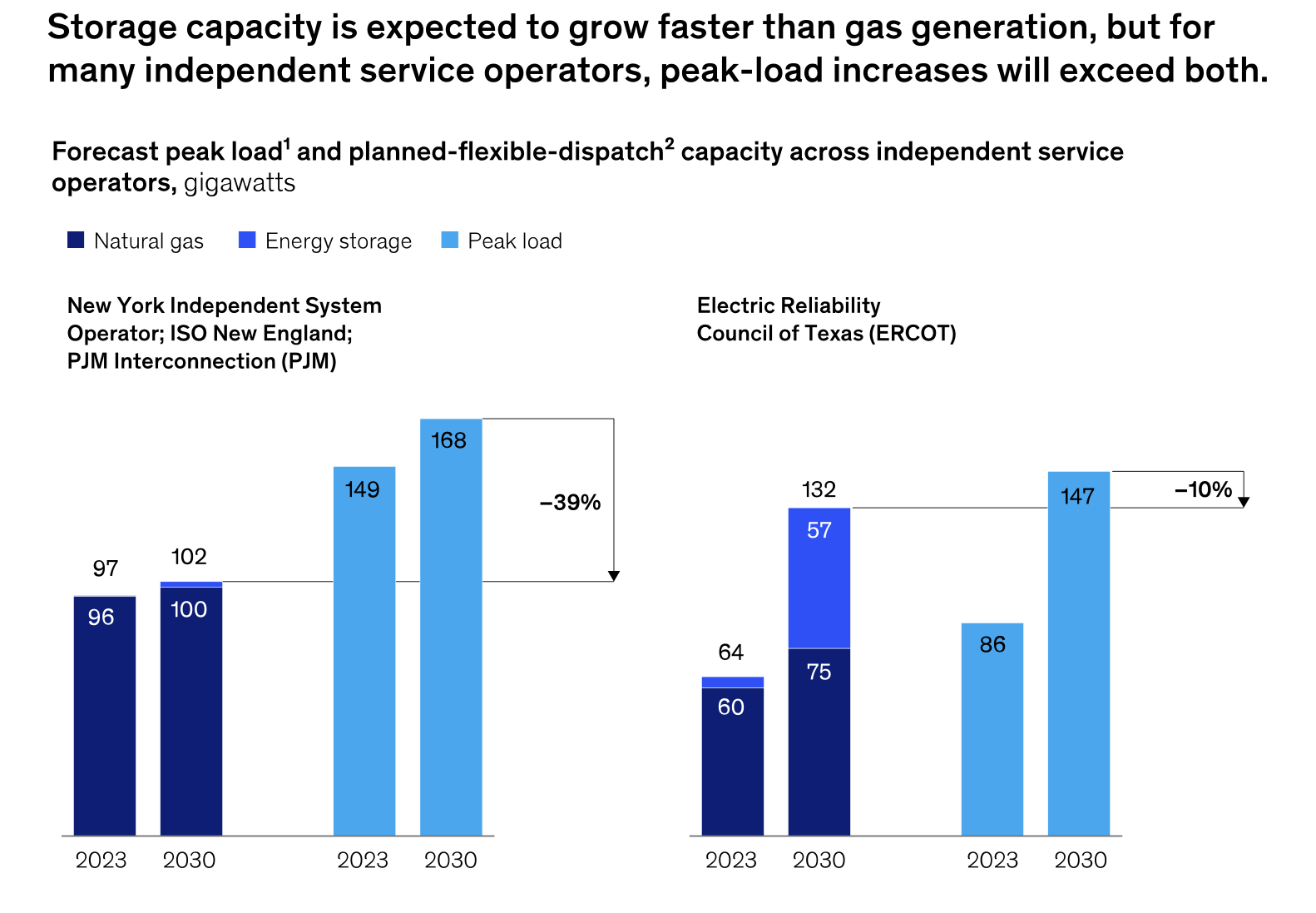

Οι μπαταρίες σε επίπεδο δικτύου είναι σχετικά καινούριες. Απέκτησαν εξέχουσα θέση τα τελευταία δέκα χρόνια και προβλέπεται να αυξηθούν γρήγορα στο υπόλοιπο της τρέχουσας δεκαετίας, με συνολική χωρητικότητα περίπου 13 gigawatts σε όλα τα ISO το 2023 και να αυξηθούν έως και 110 gigawatts έως το 2030 (υποθέτοντας ότι όλα τα προγραμματισμένα έργα έχουν ολοκληρωθεί ). Μπορούν να αποστέλλονται πιο ευέλικτα από οποιαδήποτε άλλη μορφή παραγωγής —σε βήματα των πέντε ή 15 λεπτών— και απαιτούν μικρό φυσικό αποτύπωμα. Ωστόσο, είναι ακριβά και περιορίζονται από την ανάγκη επαναφόρτισης, συνήθως σε κύκλους μιας, δύο ή τεσσάρων ωρών.

Οι ιδιοκτήτες μπαταριών μπορούν να επωφεληθούν και από τις δύο πλευρές της διεύρυνσης των περιθωρίων τιμών κατά τη διάρκεια της ημέρας, αγοράζοντας ρεύμα σε χαμηλή τιμή και πουλώντας ρεύμα σε υψηλή τιμή. Μπορούν επίσης να συμμετάσχουν σε αγορές βοηθητικών υπηρεσιών—εξειδικευμένες υποαγορές που συμβάλλουν στη διατήρηση της αξιοπιστίας και της σταθερότητας του δικτύου—για να αποκτήσουν ένα ασφάλιστρο για την ικανότητά τους να εξισορροπούν τις ανάγκες ροής ισχύος. Όταν υπάρχει ανάγκη εξισορρόπησης φορτίων, οι ιδιοκτήτες μπαταριών πληρώνονται από τα ISO για να φορτίζουν τις μπαταρίες τους με ισχύ που στη συνέχεια θα τις πουλήσουν ξανά στην αγορά.

Φυσικό αέριο

Η παραγωγή φυσικού αερίου αποτελεί βασικό στοιχείο της παραγωγής ηλεκτρικής ενέργειας για δεκαετίες, αυξάνοντας το μερίδιο από το 2000 καθώς αποσύρθηκαν οι μονάδες άνθρακα. Σήμερα, η παραγωγή φυσικού αερίου είναι το 43% της παραγωγής ηλεκτρικής ενέργειας στις ΗΠΑ — με δυνατότητα κάλυψης έως και 60 έως 70% του φορτίου αιχμής. Οι κάτοχοι περιουσιακών στοιχείων μπορούν να στοχεύσουν τις ώρες της ημέρας κατά τις οποίες επιλέγουν να παράγουν και μπορούν να αυξηθούν ή να μειωθούν γρήγορα ανάλογα με την τιμολόγηση.

Δεδομένου ότι το αέριο είναι ορυκτό καύσιμο, ορισμένοι παίκτες θα απέχουν από την προσθήκη περιουσιακών στοιχείων παραγωγής αερίου στα χαρτοφυλάκιά τους των ανανεώσιμων πηγών ενέργειας, είτε λόγω της βασικής αποστολής τους είτε λόγω περιβαλλοντικών, κοινωνικών και ειδικών συνθηκών διακυβέρνησης (ESG) στη χρηματοδότησή τους . Για άλλους, ωστόσο, η παραγωγή φυσικού αερίου προσφέρει μια επιλογή για την απόκτηση αξίας από την ευέλικτη παραγωγή στην οποία οι ιδιοκτήτες μπορούν να επιλέξουν να παίξουν έναν παθητικό ή ενεργό ρόλο. Μπορούν να διαδραματίσουν ενεργό ρόλο, για παράδειγμα, προσαρμόζοντας συνεχώς τις στρατηγικές κινδύνου τους —ιδιαίτερα χρησιμοποιώντας αντιστάθμιση δέλτα (που περιλαμβάνει τη λήψη μέτρων για τη βελτιστοποίηση της κερδοφορίας του εργοστασίου σε ανταπόκριση στις ποικίλες συνθήκες της αγοράς).

Απόκριση ζήτησης/απόκριση τιμής φορτίο

Οι υπηρεσίες απόκρισης ζήτησης (DRS) περιγράφουν μια σειρά προγραμμάτων στα οποία μια εταιρεία κοινής ωφέλειας ή άλλος πάροχος υπηρεσιών πληρώνει τους καταναλωτές για να μειώσουν την κατανάλωση κατά τη διάρκεια περιόδων υψηλής ζήτησης, προσθέτοντας ουσιαστικά παραγωγή στο δίκτυο. Οι πάροχοι DRS μπορούν να αποκομίσουν έσοδα από αυτό το ευέλικτο περιουσιακό στοιχείο πουλώντας σε αγορές χονδρικής ή, σε ορισμένες περιοχές, συμμετέχοντας σε αγορές χωρητικότητας, όπου πωλούν την ικανότητα παραγωγής ενέργειας αντί της ίδιας της ενέργειας.

Οι τύποι και το ποσό των ευέλικτων περιουσιακών στοιχείων προς στόχευση εξαρτώνται από το υπάρχον χαρτοφυλάκιο και τις δυνατότητες ενός οργανισμού.

Γιατί οι αμφισβητίες χρειάζονται ευέλικτα περιουσιακά στοιχεία

Η ιδιοκτησία της παραγωγής ενέργειας στις ΗΠΑ πρόκειται να μοιάζει πολύ διαφορετική. Τα περιουσιακά στοιχεία που κατασκευάζονται και σχεδιάζονται περιλαμβάνουν δραστικά διαφορετικούς παίκτες από αυτούς που λειτουργούν σήμερα. Οι κατεστημένοι φορείς —οι εγχώριες επιχειρήσεις κοινής ωφέλειας, οι ανεξάρτητοι παραγωγοί ηλεκτρικής ενέργειας παραδοσιακής παραγωγής (IPP) και οι ιδιώτες επενδυτές— αντιπροσωπεύουν περίπου το 86% της σημερινής γενιάς. Τα χαρτοφυλάκιά τους είναι κυρίως φυσικό αέριο, άνθρακας, πυρηνική ενέργεια και υδροηλεκτρική ενέργεια. Αντίθετα, το 73% της προγραμματισμένης παραγωγής ανήκει σε αμφισβητίες—μια ομάδα που περιλαμβάνει IPP ΑΠΕ, προγραμματιστές περιουσιακών στοιχείων ΑΠΕ και παγκόσμιες εταιρείες κοινής ωφελείας που εισέρχονται ή επεκτείνονται στις Ηνωμένες Πολιτείες. Σχεδόν όλα αυτά που σχεδιάζονται είναι ηλιακή, αιολική και αποθήκευση ενέργειας

Οι παγκόσμιες εταιρείες ενέργειας και υπηρεσιών κοινής ωφέλειας που αναζητούν βάση στις αμερικανικές αγορές αντιπροσωπεύουν το 40% της προγραμματισμένης παραγωγής. Πολλοί από αυτούς τους παίκτες έχουν συνηθίσει να διαπραγματεύονται και να χρησιμοποιούν τις αγορές ενέργειας για να μεγιστοποιήσουν την κερδοφορία τους. Θα απαιτήσουν πρόσβαση στα περιουσιακά στοιχεία που κατέχουν οι κατεστημένοι φορείς για να εξισορροπήσουν τον κίνδυνο και να αποκομίσουν οφέλη μέσω των συναλλαγών. Επομένως, αυτοί οι ανταγωνιστές έχουν τα περισσότερα να κερδίσουν ενσωματώνοντας τη σωστή ισορροπία ευέλικτων περιουσιακών στοιχείων στα χαρτοφυλάκιά τους.

Bελτιστοποιημένα χαρτοφυλάκια

Ο φρενήρης ρυθμός ανάπτυξης τα τελευταία χρόνια οδήγησε τους ενεργειακούς φορείς να επενδύσουν σε μεμονωμένα περιουσιακά στοιχεία με βάση τα πλεονεκτήματά τους—και ίσως έχοντας κατά νου γεωγραφικούς ή τεχνολογικούς στόχους—αλλά όχι με στόχο την εξισορρόπηση των περιουσιακών στοιχείων και τη βελτιστοποίηση των αποδόσεων σε ένα χαρτοφυλάκιο. Αυτό ισχύει για τις IPP ΑΠΕ και τους παγκόσμιους ενεργειακούς παράγοντες που έχουν αποκτήσει μεγάλα χαρτοφυλάκια των ΗΠΑ. Για τη βελτιστοποίηση αυτών των χαρτοφυλακίων, προτείνεται μια δομημένη προσέγγιση που προσδιορίζει βασικούς μοχλούς διαφοροποίησης.

Οι παίκτες θα πρέπει να αξιολογήσουν ολόκληρο το χαρτοφυλάκιό τους για να κατανοήσουν τις ανταλλαγές μεταξύ μιας συλλογής περιουσιακών στοιχείων αντί να επικεντρωθούν σε μεμονωμένες συμμετοχές. Αυτή η αξιολόγηση απαιτεί ολοκληρωμένες οικονομικές προσομοιώσεις που απομονώνουν τους παράγοντες κερδοφορίας, όπως πιθανές αποδόσεις από την τιμολόγηση κόμβου/κόμβου, πληρωμές χωρητικότητας ή τους όρους υφιστάμενων συμβολαίων. Η ενσωμάτωση πιθανών αλλαγών χαρτοφυλακίου —συμπεριλαμβανομένης της προσθήκης ανοιγμάτων ευέλικτων περιουσιακών στοιχείων— σε αυτές τις προσομοιώσεις επιτρέπει σε έναν ενεργειακό παίκτη να προσδιορίσει ένα βελτιστοποιημένο χαρτοφυλάκιο.

Η διαδικασία μοντελοποίησης θα πρέπει να σχεδιαστεί για να απαντά στην ερώτηση, «Ποιες είναι οι καλύτερες πιθανές κινήσεις τόσο σε βραχυπρόθεσμο - όσο και σε μακροπρόθεσμο επίπεδο;» Σε βραχυπρόθεσμο επίπεδο, οι παίκτες θα πρέπει να ποσοτικοποιήσουν τα πιθανά οφέλη από τις καθαρές προσθήκες χωρητικότητας σε μια περιοχή, όπως η προσθήκη αιολικής ενέργειας σε ένα ηλιακό χαρτοφυλάκιο. Αυτές οι κινήσεις θα μπορούσαν να αυξήσουν τις αποδόσεις για τον ίδιο κίνδυνο. Σε μακροοικονομικό επίπεδο, οι παίκτες θα πρέπει να προσπαθήσουν να κατανοήσουν πού η πρόσθετη έκθεση σε ΑΠΕ ή ευέλικτη παραγωγή θα αποφέρει τα περισσότερα οφέλη διαφοροποίησης ανεξάρτητα από την τοποθεσία.

Ένας ενεργειακός παίκτης μπορεί να βελτιστοποιήσει το προφίλ κινδύνου/απόδοσης του χαρτοφυλακίου του χρησιμοποιώντας μια σειρά μοχλών, αλλά στο ευρύτερο επίπεδο, θα πρέπει να εξετάσει εάν θα αγοράσει περιουσιακά στοιχεία μέσω συγχωνεύσεων και εξαγορών, αν θα αναπτύξει το "βιβλίο δραστηριότητάς του" μέσω συναλλαγών και δημιουργίας ή να χρησιμοποιήσει και τις δύο προσεγγίσεις.

M&A. Οι επιτυχείς συγχωνεύσεις και εξαγορές προϋποθέτουν τον προσδιορισμό όχι μόνο των ανοιγμάτων που θα μεγιστοποιήσουν τις αποδόσεις αλλά και από ποιο μέρος μπορεί να είναι διαθέσιμα αυτά τα περιουσιακά στοιχεία. Αυτό απαιτεί να υπολογισθούν ποια περιουσιακά στοιχεία εξυπηρετούν ήδη στρατηγικό όφελος σε αυτούς που τα κατέχουν και ποια θα ήταν πιο πολύτιμα για το χαρτοφυλάκιο ενός παίκτη. Οι παίκτες θα πρέπει να είναι προετοιμασμένοι για οποιεσδήποτε ευκαιρίες αγορών προκύψουν με έναν σαφώς καθορισμένο μηχανισμό αξιολόγησης και ανταλλαγή αξίας για περιουσιακά στοιχεία που έρχονται στην αγορά. Ορισμένοι από τους παράγοντες που οδηγούν αυτές τις αξίες περιουσιακών στοιχείων δεν αναγνωρίζονται καλά από την αγορά, γεγονός που θα μπορούσε να επιτρέψει στους αγοραστές να αποκτήσουν περιουσιακά στοιχεία σε πολύ ευνοϊκές τιμές.

Εμπορία/προέλευση. Η ενσωμάτωση της ευελιξίας σε ένα χαρτοφυλάκιο δεν σημαίνει απαραίτητα κατοχή περιουσιακών στοιχείων. Για παράδειγμα,

1.η αντιστάθμιση που παρέχεται από την options ρυθμού θερμότητας μπορεί να προσφέρει ένα όφελος διαφοροποίησης που είναι παρόμοιο με αυτό της ιδιοκτησίας παραγωγής φυσικού αερίου.

2. Τα swaps υψηλών χαμηλών τιμών μπορούν να εξυπηρετήσουν τον ίδιο σκοπό με την κατοχή στοιχείων ενεργητικού μπαταρίας.

3.Οι συμφωνίες παρέχουν την ευκαιρία διαφοροποίησης των πηγών ενέργειας σε ένα χαρτοφυλάκιο χωρίς να τις κατέχετε. Ο πυρήνας για να επιλεγούν ποια από αυτά θα προστεθούν σε ένα χαρτοφυλάκιο είναι μια σαφής ιδέα για τα ανοίγματα που χρειάζονται για να εξισορροπηθεί και πώς να αποτιμηθούν κατάλληλα αυτά τα ανοίγματα μη ιδιοκτησίας.

Επομένως, τα οικονομικά μοντέλα ενός ενεργειακού παίκτη πρέπει να είναι σε θέση να αξιολογούν δυναμικά τις αλλαγές στην αποστολή και τον κίνδυνο και να παρέχουν σαφήνεια σχετικά με τις προσαρμογές που πρέπει να γίνουν για τη δημιουργία ενός βελτιστοποιημένου χαρτοφυλακίου.

Οι αμφισβητίες στις ενεργειακές αγορές των ΗΠΑ που θέλουν να κεφαλαιοποιήσουν την ταχεία ανάπτυξη των ΑΠΕ θα πρέπει να απαντήσουν σε μια σειρά ερωτημάτων:

Πώς θα εντοπισθούν και ποσοτικοποιηθούν οι κίνδυνοι στο χαρτοφυλάκιο;

Πώς θα αλλάξει αυτός ο κίνδυνος με την πάροδο του χρόνου;

Ποια στρατηγική μετριασμού κινδύνου και σύλληψης αξίας θα βοηθήσει καλύτερα να επιτευχθεί υψηλότερη απόδοση προσαρμοσμένη στον κίνδυνο;

Πώς μπορεί να δημιουργηθεί το χαρτοφυλάκιο με την πάροδο του χρόνου, δεδομένης αυτής της στρατηγικής;

Οι εταιρείες που αποτυγχάνουν να εξετάσουν την αστάθεια που αντιμετωπίζουν τα περιουσιακά στοιχεία των ΑΠΕ θα κινδυνεύσουν να χάσουν από εκείνες που έχουν μια ευρύτερη και πιο μακροπρόθεσμη άποψη. Λαμβάνοντας προσεκτική αλλά τολμηρή δράση στις απαντήσεις τους στα παραπάνω ερωτήματα, οι παίκτες ΑΠΕ μπορούν να αρχίσουν να χτίζουν πιο ισορροπημένα χαρτοφυλάκια, ενισχύοντας την ικανότητά τους να ανταγωνίζονται στο ταχέως μεταβαλλόμενο ενεργειακό τοπίο.

www.worldenergynews.gr