Η πολύμηνη συσσώρευση τιμών αρχίζει σταδιακά να αποδίδει στο «χώνεμα» της προσφοράς σε μετοχές που μέσα στην χρονιά είχαν προχωρήσει σε διαθέσεις σημαντικών μετοχικών μεριδίων

Σχετικά Άρθρα

ΧΑ: Άνοδος 0,34% στις 1.443 μονάδες - ΜΟΗ (+0,38%) 21,16e, Μetlen (+2,17%) 33,9e, ΔΕΗ (+0,58%) 12,15e

Wall Street: Άνοδος 0,4% για τον S&P και 0,6% για τον Nasdaq

Τι μπορεί να φέρει μια επικράτηση Trump

Παράλληλα η ολοκλήρωση των placements έχει απελευθερώσει το "allocation" των υπαρχόντων κεφαλαίων στην ελληνική αγορά, ενώ τα αποτελέσματα των τραπεζών θα είναι οι καταλύτες μια καλύτερης πορείας στο δήμινο που έρχεται, σύμφωνα με έμπειρους αναλυτές της αγοράς.

Από τις ενεργειακές μετοχές η ΔΕΗ αποτελεί πλέον βαρύ πυροβολικό, ενώ κομβική είναι η Cenergy μετά το placement καθώς και η ιδιαίτερα υποτιμημένη ΒΙΟΧΑΛΚΟ.

Σύμφωνα με την BETA, το τεχνικό ζητούμενο είναι η υπέρβαση των 1455 μονάδων, επίπεδο το οποίο έχει στο κοντινό παρελθόν ανακόψει ανάλογες ανοδικές κινήσεις και στο οποίο αναμένουμε αύξηση της προσφοράς μετοχών. Η εν λόγω αντίσταση πιθανότατα θα δοκιμαστεί την ερχόμενη εβδομάδα καθώς η μικρή αισιοδοξία στο διάγραμμα της αγοράς συνοδεύεται και από αυξανόμενους τζίρους που συναινούν στην ανοδική κίνηση.

Η παύση των συνεχών απαιτητικών διαθέσεων μετοχικών πακέτων και αυξήσεων μετοχικού κεφαλαίων έδωσε κάποιους βαθμούς ελευθερίας στην εγχώρια Αγορά για να διορθώσει επιμέρους στρεβλώσεις και να κλείσει την εβδομάδα με μια αξιόλογη θετική απόδοση. Επιπλέον ο τραπεζικός κλάδος έδειξε να απεμπλέκεται από το σύνδρομο της συμπεριφοράς της Εθνικής Τράπεζας στο ταμπλό η οποία παρουσιάζει ανάλογη εικόνα με αυτή της Τράπεζας Πειραιώς μετά την διάθεση των μετοχών του ΤΧΣ.

Παράλληλα η πολύμηνη συσσώρευση τιμών αρχίζει σταδιακά να αποδίδει στο «χώνεμα» της προσφοράς σε μετοχές που μέσα στην χρονιά είχαν προχωρήσει σε διαθέσεις σημαντικών μετοχικών μεριδίων. Στο εξωτερικό το ράλι συνεχίζεται έχοντας υποστήριξη από την επιβεβαίωση της πολιτικής χαμηλότερων επιτοκίων από τις κεντρικές τράπεζες και ισχυρών εταιρικών αποτελεσμάτων. Την ίδια στιγμή οι γεωπολιτικές αβεβαιότητες έχουν περάσει σε δεύτερο πλάνο και έχουν υποβαθμιστεί ως προς την επίδραση τους διασκεδάζοντας κάπως τους φόβους ενίσχυσης των πληθωριστικών τάσεων.

Ξεκινούν τα αποτελέσματα 9μήνου

Στο εσωτερικό εκκινούν τα αποτελέσματα εννεαμήνου αρχής γενομένης με την Παπουτσάνης την προσεχή Τρίτη ενώ η Σαράντης θα ανακοινώσει το πρωί της Τετάρτης.

Την Πέμπτη το πρωί ακολουθεί η Metlen η οποία θα ανακοινώσει το συνοπτικό σετ των βασικών σημείων των αποτελεσμάτων. Στις 45 εταιρίες που είχαν δημοσιεύσει πέρυσι αποτελέσματα είχαν καταγραφεί καθαρά κέρδη 6,98 δις ευρώ. Οι ίδιες εταιρίες στο φετινό εξάμηνο έχουν δείξει κέρδη 4,78 δις ευρώ, αναλογούσαν δηλαδή στο 68% της επίδοσης του περυσινού εννεαμήνου και δεδομένης της αυξημένης εποχικής επίδρασης του κλάδου ενέργειας και τουρισμού η υπέρβαση του περυσινού πήχη της κερδοφορίας είναι μέσα στις δυνατότητες των εταιριών.

Ήδη 11 από αυτές τις 45 εταιρίες έχουν σημειώσει στο εξάμηνο επιδόσεις καλύτερες από το περυσινό εννεάμηνο ενισχύοντας την πιθανότητα για μια χρήση με επιδόσεις ρεκόρ. Η περίοδος των αποτελεσμάτων του γ’ τριμήνου αν και περιέχει γεγονότα σημαντικού ειδικού βάρους στο εξωτερικό με κυριότερη εξέλιξη τις εκλογές στις ΗΠΑ, μπορεί να δημιουργήσει επιμέρους αγοραστικό ενδιαφέρον ή αναδιαρθρώσεων βάση ελκυστικότητας μεγεθών.

Η τεχνική εικόνα

Τεχνικά οι 1.410 μονάδες δικαίωσαν τις ιδιότητες τους ως επίπεδο στήριξης και έδωσαν μια μικρή ώθηση προς την γνώριμη αντίσταση των 1450 μονάδων. Οι οριακές αποκλίσεις από MACD και κινητούς μέσους των 30 και 50 ημερών επανέφεραν την βραχυπρόθεσμη τάση σε ανοδική τροχιά μετά από τέσσερις ήπιες μεν ανοδικές δε συνεδριάσεις. Το βασικό χαρακτηριστικό ωστόσο και των τεσσάρων συνεδριάσεων ήταν τα διαδοχικά κλεισίματα στο υψηλό της ημερήσιας διακύμανσης ένδειξη αφύπνισης των αγοραστών οι οποίοι έδειξαν να ανακτούν το πάνω χέρι στην διαμόρφωση της τελικής εικόνας.

Το τεχνικό ζητούμενο είναι η υπέρβαση των 1455 μονάδων το οποίο έχει στο κοντινό παρελθόν ανακόψει ανάλογες ανοδικές κινήσεις και στο οποίο αναμένουμε αύξηση της προσφοράς. Η εν λόγω αντίσταση πιθανότατα θα δοκιμαστεί την ερχόμενη εβδομάδα καθώς η μικρή αισιοδοξία στο διάγραμμα της αγοράς συνοδεύεται και από αυξανόμενους τζίρους που συναινούν στην ανοδική κίνηση.

Τα αποτελέσματα των εταιριών στις ΗΠΑ επιταχύνουν και ως το τέλος της ερχόμενης εβδομάδας το 40% των εταιριών του S&P θα έχει δώσει ένα αυξημένο δείγμα γραφής των οικονομικών επιδόσεων του γ’ τριμήνου. Στις κυριότερες ανακοινώσεις επισημαίνονται οι 3M, General Electric, Philip Morris, General Motors, Verizon, Alphabet, Microsoft, Snap, Visa (22/10) Boeing, CME, Coca-Cola, ΙΒΜ, AT&T, Tesla (23/10), Mastercard, Intel Corp, Amazon (24/10) και Exxon Mobil, Aon (25/10).

Ως τώρα τα αποτελέσματα του χρηματοοικονομικού κλάδου ήταν στο σύνολο τους θετικά με αστερίσκους επιβράδυνσης ωστόσο ως προς τις εταιρίες οικιστικής ανάπτυξης και τον τραπεζικό κλάδο. Στο εξωτερικό εκτός από τα εταιρικά νέα το ενδιαφέρον θα εστιαστεί την προσεχή Πέμπτη στους δείκτες μεταποίησης σε Ευρώπη και Αμερική για το μήνα Οκτώβριο.

Χωρίς το μέρισμα (0,179 ευρώ/μετοχή) θα διαπραγματεύεται από την Δευτέρα η μετοχή της Ανδρομέδας όπως και η μετοχή της Moda Bagno (0,036). Την Δευτέρα επίσης ξεκινάει η διαπραγμάτευση των μετοχών και των δικαιωμάτων συμμετοχής στην ΑΜΚ της Τράπεζας Αττικής. Την Τετάρτη οι μετοχές της ΕΛΒΕ θα διαπραγματεύονται χωρίς το μέρισμα των 40 λεπτών ανά μετοχή. Επισημαίνεται τέλος ότι στις 23 Οκτωβρίου θα λάβει χώρα η προγραμματισμένη δημοπρασία εντόκων γραμματίων εξάμηνης διάρκειας (προηγ. 2,85%).

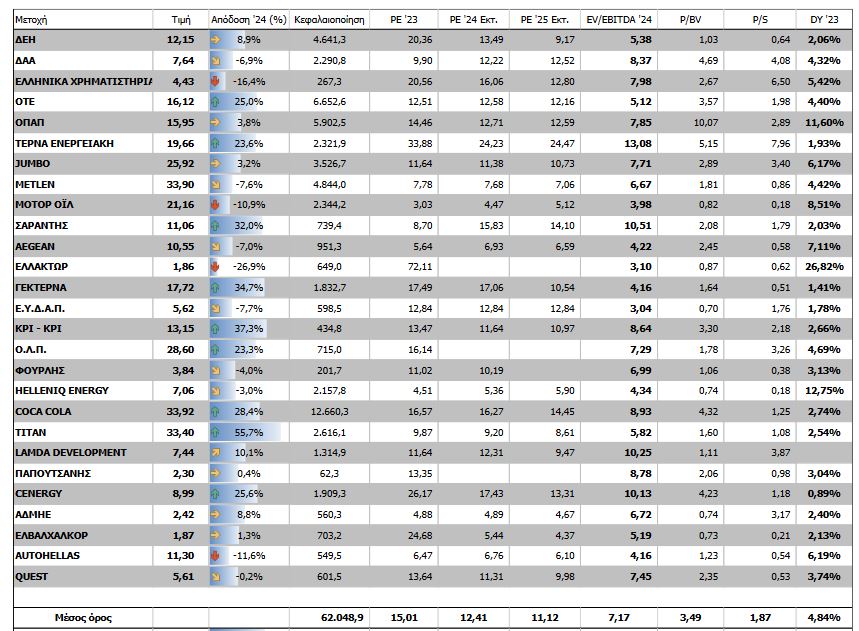

Οι αποτιμήσεις των κυριότερων εισηγμένων

www.worldenergynews.gr