Σχετικά Άρθρα

Το Ιράν εξέδωσε NOTAM για να αλλάξουν τα αεροσκάφη τα δρομολόγια τους

Μάζεψαν τις απώλειες στο 2% οι ευρωπαϊκές αγορές - Χειρότερη η ελληνική με -6,2%, τις πταίει;

Ο Γενικός Δείκτης στο ελληνικό χρηματιστήριο έκλεισε με πτώση 6,27% στις 1341,23 μονάδες.

Σε σημείωμά της η MORGAN STANLEY εκτιμά ότι ο φόρος των 10 ευρώ ανά μεγαβατώρα (MWh) θα επιφέρει στην Μetlen απώλειες της τάξης των 5-10 εκατ. ευρώ για το γ΄ τρίμηνο του 2024. Οι απώλειες αυτές όμως θα υπερκεραστούν από την κερδοφορία της αγοράς της χονδρικής καθώς και απο την υψηλή κερδοφορία συνολικά του β΄εξαμήνου.

Η MORGAN STANLEY θεωρεί ότι η παρούσα πτώση της μετοχής αποτελεί καλό σημείο εισόδου για τους επενδυτές.

Η μέση τιμή - στόχος της Metlen διαμορφώνεται από τους αναλυτές στα 48 ευρώ με σφικτό έυρος 46 -51 , που υποδηλώνει ότι το σύνολο της επενδυτκής κοινότητας προσβλέπει σημαντικό upside της τάξης του 50%.

Οι πτώσεις κρίνονται υπερβολικές για κεφαλαιοποιήσεις όπως της Metlen -8,31% με 583.000 τεμάχια και των πετρελαϊκών ομίλων, όπως MOTOR OIL -7,19% με 236.000 τεμάχια και HelleniQ Energy στα 6,80 ευρώ στο - 6% με 236.000 τεμάχια.

Η ΔΕΗ στο - 6,44% με 1,3 εκατ τεμάχια αναμένεται να βγάλει ικανοποιητικά αποτελέσματα αύριο 6/8 που θα βελτιώσουν την εικόνα της στην αγορά, αντίθετα δεν μπορεί κανείς να πει το ίδιο για τον ΤΙΤΑΝΑ που θα επηρεαστεί από την ύφεση στις ΗΠΑ.

Οι ενεργειακές μετοχές έκλεισαν ως εξής:

Ο AΔMHE υποχώρησε 6,19% στα 2,04 ευρώ με όγκο συναλλαγών 700.162, κεφαλαιοποίηση 474 εκατ., υψηλό ημέρας στα 2,12 και χαμηλό στα 2,02.

H ΔΕΗ υποχώρησε 6,44% στα 10,46ευρώ με όγκο συναλλαγών 1.298.325, κεφαλαιοποίηση 3,995 δισ., υψηλό ημέρας στα 10,7 και χαμηλό στα 10,1.

Η Motor Oil υποχώρησε 7,19% στα 20,9 ευρώ με όγκο συναλλαγών 236.404, κεφαλαιοποίηση 2,315 δισ., υψηλό ημέρας στα 21,8 και χαμηλό στα 20,9.

Η Μetlen υποχώρησε 8,31% στα 32,2 ευρώ με συναλλαγές 585.257 μετοχών, κεφαλαιοποίηση 4,601 δισ., υψηλό ημέρας στα 33,8 και χαμηλό στα 31,58.

Τα ΕΛΠΕ υποχώρησαν 6,01% στα 6,8ευρώ με όγκο συναλλαγών 646.238, κεφαλαιοποίηση 2,078 δισ., υψηλό ημέρας στα 7,03 και χαμηλό στα 6,75.

Η Cenergy Holding υποχώρησε 4,13% στο 9,06 ευρώ με όγκο συναλλαγών 372.381, κεφαλαιοποίηση 1,722 δισ., υψηλό ημέρας στα 9,35 και χαμηλό στα 8,56.

Η ΓΕΚ ΤΕΡΝΑ υποχώρησε 7,17% στα 16,06 ευρώ με όγκο συναλλαγών 273.577, κεφαλαιοποίηση 1660 δισ., υψηλό ημέρας στα 16,5και χαμηλό 15,7.

Η ΤΕΡΝΑ Ενεργειακή υποχώρησε 1,67% στα 18,85 ευρώ με όγκο συναλλαγών 514.513, κεφαλαιοποίηση 2,226 δισ., υψηλό ημέρας στα 19,08 και χαμηλό στα 18,8.

Η ΒΙΟΧΑΛΚΟ υποχώρησε 8,39% στα 5,24 ευρώ με όγκο συναλλαγών 183.257, κεφαλαιοποίηση 1,358 δισ., υψηλό ημέρας στα 5,51 και χαμηλό 5,1.

Η ΕΛΧΑ υποχώρησε 7,73% στα 1,67 ευρώ με όγκο συναλλαγών 371.574, κεφαλαιοποίηση 626 εκατ., με υψηλό ημέρας στα 1,756 και χαμηλό 1,63.

Η ΤΙΤΑΝ υποχώρησε 7,28% στα 29,95 ευρώ με όγκο συναλλαγών 114.516, κεφαλαιοποίηση 2,345 δισ., υψηλό ημέρας στα 31,05 και χαμηλό 28,95.

Η ΕΛΛΑΚΤΩΡ υποχώρησε 9,18% στα 1,8 ευρώ με 677.536 συναλλαγές, κεφαλαιοποίηση 626 εκατ., με υψηλό ημέρας στα 1,898 και χαμηλό 1,77.

Η ΙΝΤΡΑΚΑΤ υποχώρησε 1,33% στα 4,83 ευρώ με όγκο συναλλαγών 627.461 κεφαλαιοποίηση 775 εκατ., με υψηλό ημέρας στα 4,87 και χαμηλό 4,59.

Η Quest υποχώρησε 6,98% στα 4,86 ευρώ με 94.676 συναλλαγές, κεφαλαιοποίηση 521 εκατ., με υψηλό ημέρας στα 5,12 και χαμηλό 4,6.

Τα συμβόλαια Σεπτεμβρίου: Metlen 32,36 e, ΔΕΗ 10,39 e, EΛΠΕ 6,80 e, MOH 21,08 e, BIOXAΛΚΟ 5,22 e.

Παρέμβαση από FED

Μήνυμα για παρέμβαση από τη Fed, απηύθυνε ο πρόεδρος της Chicago Fed, Austan Goolsbee, εν μέσω sell off στις διεθνείς αγορές λόγω ανησυχιών για ύφεση στις ΗΠΑ. Ειδικότερα, ο Goolsbee δεσμεύθηκε ότι η Fed θα αντιδράσει στα σημάδια αδυναμίας της οικονομίας και ανέφερε ότι τα επιτόκια θα μπορούσαν να είναι πολύ περιοριστικά τώρα.

Ερωτηθείς εάν η αποδυνάμωση της αγοράς εργασίας και του μεταποιητικού τομέα θα μπορούσε να προκαλέσει μια αντίδραση από τη Fed, ο Goolsbee δεν δεσμεύτηκε για μια συγκεκριμένη πορεία δράσης, αλλά δήλωσε ότι δεν έχει νόημα να διατηρηθεί μια «περιοριστική» πολιτική στάση εάν η οικονομία αποδυναμώνεται.

«Η δουλειά της Fed είναι πολύ απλή, μεγιστοποίηση της απασχόλησης, σταθεροποίηση των τιμών και διατήρηση της χρηματοπιστωτικής σταθερότητας. Αυτό πρόκειται να κάνουμε», δήλωσε ο αξιωματούχος της κεντρικής τράπεζας μιλώντας στο CNBC. «Είμαστε προνοητικοί ως προς αυτό» τόνισε και υπογράμμισε πως η Fed θα «διορθώσει» την οικονομία αν αρχίσει να επιδεινώνεται. Σύμφωνα με τον ίδιο, «όλα είναι στο τραπέζι, πάντα», συμπεριλαμβανομένων τόσο των αυξήσεων όσο και των μειώσεων επιτοκίων.

Εικόνα αγοράς

Πτωτικά ξεκίνησαν οι χρηματιστηριακοί δείκτες με τον Γενικό Δείκτη στο -0,25% και τον Τραπεζικό Δείκτη στο -2,66%.

Περί τις 16:00, με sell off στις τράπεζες, με Πειραιώς και Eurobank πλησίον του -12% και ξεπούλημα στα μη τραπεζικά clue chips, με ΔΕΗ, ΓΕΚ Τέρνα, Τιτάν άνω του -8% ο Τραπεζικός Δείκτης κατέγραψε το χαμηλό της ημέρας στο -10,41% και ο Γενικός Δείκτης στο -7,70%.

Ο Γενικός Δείκτης στο ελληνικό χρηματιστήριο έκλεισε με πτώση -6,27% στις 1.341 μονάδες, έχοντας υψηλό στις 1.428,01 μονάδες και χαμηλό τις 1.320,77 μονάδες.

Ο τζίρος και ο όγκος συναλλαγών σε αυξημένα επίπεδα και ήταν μοιρασμένος στις τράπεζες και στα μη τραπεζικά blue chips.

Αναλυτικότερα, η αξία συναλλαγών διαμορφώθηκε στα 235,1 εκατ. ευρώ, εξ αυτών τα 11,2 εκατ. ευρώ σε πακέτα, ο όγκος στα 56 εκατ. τεμάχια εκ των οποίων τα 35,4 εκατ. τεμάχια διακινήθηκαν στις τράπεζες.

Προσυμφωνημένές συναλλαγές αξίας 11,19 εκατ.ευρώ και όγκου 1,44 εκατ. τεμαχίων πραγματοποιήθηκαν στο ελληνικό χρηματιστήριο.

Ειδικότερα, η Πειραιώς διακίνησε 268 χιλ. τεμάχια αξίας 975 χιλ. ευρώ και η Eurobank 730 χιλ. τεμάχια αξίας 1,4 εκατ. ευρώ.

O Τιτάν 10 χιλ. τεμάχια αξίας 299 χιλ. ευρώ και η ΕΛΧΑ 5,2 χιλ. τεμάχια αξίας 8,9 χιλ. ευρώ.

Ο ΟΛΠ 320 χιλ. τεμάχια αξίας 7,97 εκατ. ευρώ και η Intrakat 110 χιλ. τεμάχια αξίας 528 χιλ. ευρώ.,

Επίσης, διακινήθηκε 1 πακέτo ομολόγoυ της ΠΡΟΝΤΕΑ Α.Ε.Ε.Α.Π “PRODEA1B1” αξίας 274 χιλ. ευρώ και όγκου 300 χιλ. τεμαχίων.

Ως αποτέλεσμα του sell-off, οι οικονομολόγοι της JPMorgan εκτιμούν τώρα τις πιθανότητες ύφεσης στις ΗΠΑ στο 50%.

«Τώρα που η Fed φαίνεται να βρίσκεται ουσιαστικά πίσω από την καμπύλη, αναμένουμε μείωση 50 μονάδων βάσης στη συνεδρίαση του Σεπτεμβρίου, ακολουθούμενη από άλλη μια μείωση 50 μονάδων βάσης τον Νοέμβριο», ανέφεραν οικονομολόγοι της JPMorgan.

Η Morgan Stanley εκτιμά ότι το πραγματικό ερώτημα για τους επενδυτές μετοχών είναι εάν οι εταιρείες μπορούν να επιτύχουν αυτό που τώρα τιμολογείται – δηλαδή, την επιτάχυνση της αύξησης των κερδών. Παραμένουμε επιφυλακτικοί σε αυτό το μέτωπο,σημειώνει, καθώς το εύρος των αναθεωρήσεων κερδών εισέρχεται σε μια περίοδο εποχικής αδυναμίας και τα σχόλια από πολλές εταιρείες υποδηλώνουν ότι υπάρχει περιορισμένη ορατότητα για το β΄εξάμηνο. Αυτό συνηγορεί υπέρ χαμηλότερων αποτιμήσεων μετοχών, οι οποίες ευθυγραμμίζονται με τον βασικό μας στόχο πολλαπλάσιο του 19x έναντι του τρέχοντος 20,5x».

Ερώτημα πάντως αποτελεί γιατί κανείς δεν αναφέρεται στην αβεβαιότητα της Μέσης Ανατολής, παρά μόνον στις υπερτιμήσεις των εταιριών υψηλής τεχνολογίας.

«Βουτιά» στις ασιατικές αγορές – Sell off στον Nikkei μέχρι -13,5%

Ραγδαίες είναι οι απώλειες στις αγορές της Ασίας, σήμερα 5/8, ακολουθώντας την ισχυρή πτώση της Wall Street την Παρασκευή 2/8, καθώς η ασθενέστερη από την αναμενόμενη έκθεση για την απασχόληση τον Ιούλιο πυροδότησε ανησυχίες ότι η οικονομία θα μπορούσε να υποχωρήσει σε ύφεση και εν αναμονή της επίθεση του Ιράν στο Ισραήλ.

Δημοφιλείς θέσεις, από τις συναλλαγές με το γεν μέχρι τα κρυπτονόμισματα, εγκαταλείπονται, με τη μεταβλητότητα να αυξάνεται και τη ρευστότητα να στερεύει, σημειώνει το Reuters.

Γίνεται επίσης λόγος για επενδυτές που αναγκάζονται να κλείσουν κερδοφόρες θέσεις, επειδή πρέπει να καλύψουν τις απώλειες αλλού.

Το sell-off στην Ιαπωνία ακολουθεί την απόφαση νομισματικής πολιτικής της Τράπεζας της Ιαπωνίας την περασμένη εβδομάδα να αυξήσει τα επιτόκια ενώ επισήμανε περισσότερες πιθανές αυξήσεις το 2024.

Οι επενδυτές αφομοίωσαν βασικά οικονομικά στοιχεία από τους κλάδους υπηρεσιών της Αυστραλίας, της Ιαπωνίας και της Κίνας τον Ιούλιο.

Ειδικότερα, ο τομέας των υπηρεσιών της Ιαπωνίας βελτιώθηκε τον Ιούλιο, με τον κύριο αριθμό να προσγειώνεται πάνω από το ουδέτερο 50 για να σηματοδοτήσει την ανάπτυξη του κλάδου, σύμφωνα με έκθεση που δημοσίευσε η S&P Global τη Δευτέρα.

Ο εποχικά προσαρμοσμένος δείκτης έδειξε ότι ο Δείκτης Επιχειρηματικής Δραστηριότητας Υπηρεσιών της Jibun Bank Japan στο 53,7 τον Ιούλιο, από 49,4 τον Ιούνιο, σηματοδοτώντας ότι ο τομέας των υπηρεσιών της χώρας επέστρεψε σε ανάπτυξη μετά τη μικρή πτώση. Εν τω μεταξύ, ο σύνθετος PMI αυξήθηκε από 49,7 που είχε καταγραφεί τον Ιούνιο σε 52,5 τον Ιούλιο.

Η δραστηριότητα στον τομέα των υπηρεσιών της Κίνας αυξήθηκε στις αρχές του δεύτερου εξαμήνου του 2024, ανέφερε η S&P Global στην έκθεση τη Δευτέρα.

Η Caixin China General Services Business Activity έφτασε στο 52,1 τον μήνα που αναφέρθηκε, σημειώνοντας άνοδο κατά 0,9 μονάδες δείκτη σε σύγκριση με την μέτρηση του Ιουνίου. Η ταχύτερη ανάπτυξη νέων επιχειρήσεων στάθηκε πίσω από την άνοδο της δραστηριότητας υπηρεσιών του Ιουλίου «υποστηριζόμενη από συνεχείς βελτιώσεις στις υποκείμενες συνθήκες ζήτησης και από την επέκταση των προσφορών υπηρεσιών».

Η δραστηριότητα στον τομέα των υπηρεσιών της Αυστραλίας συνέχισε να επεκτείνεται τον Ιούλιο, αν και με αποδυναμωμένο ρυθμό λόγω της εκ νέου πτώσης των νέων εργασιών. Η εξαγωγική εργασία μειώθηκε, προκαλώντας χαλάρωση της αύξησης της απασχόλησης στον κλάδο, ενώ οι πάροχοι υπηρεσιών αντιμετώπισαν αυξανόμενες πιέσεις κόστους.

Ο Δείκτης Επιχειρηματικής Δραστηριότητας του Judo Bank Flash Australia Services PMI έφτασε πάνω από το ουδέτερο όριο των 50, για να διαμορφωθεί στο 50,4 τον Ιούλιο, σε σύγκριση με το 51,2 τον προηγούμενο μήνα, σύμφωνα με την S&P Global στην έκθεσή της τη Δευτέρα. Η ένδειξη σηματοδότησε την έκτη διαδοχική μηνιαία επέκταση στη δραστηριότητα των υπηρεσιών, ωστόσο, ο ρυθμός της επέκτασης ήταν ο πιο αργός στην τρέχουσα ακολουθία.

Αναλυτικά, ο δείκτης Nikkei στην Ιαπωνία έκλεισε στο13,47%, ο δείκτης Shanghai στην Κίνα στο -1,3%, ο δεικτής Hang Seng στο Χονγκ Κονγκ -2,28%, ο δείκτης KOSPI στην Νότια Κορέα στο -8,77% και ο δείκτης S&P/ASX 200 στην Αυστραλία στο -3,70%.

Ισχυρή πτώση στις ευρωπαϊκές αγορές

Ισχυρή πτώση καταγράφεται σήμερα 5/8 οι ευρωπαϊκές αγορές ακολουθώντας το sell off σε ΗΠΑ και Ασίας καθώς αυξάνονται οι ανησυχίες για τον κίνδυνο ύφεση στις ΗΠΑ αλλά και τις εξελίξεις στη Μέση Ανατολή.

Η εμπιστοσύνη των επενδυτών στη ζώνη του ευρώ επιδεινώθηκε σημαντικά τον Αύγουστο, από 7,3 τον Ιούλιο σε περαιτέρω αρνητικό 13,9 τον Αύγουστο, φθάνοντας στο χαμηλότερο επίπεδο από τον Ιανουάριο.

Η επιχειρηματική δραστηριότητα στην Ευρωζώνη επιβραδύνεται τον Ιούλιο, με τον δείκτη Composite PMI Output Index της Ευρωζώνης, που μετρά τις υπηρεσίες και τη μεταποιητική επιχειρηματική δραστηριότητα στην περιοχή, να διαμορφώνεται στις 50,2 μονάδες τον Ιούλιο, υποχωρώντας κατά 0,7 μονάδες δείκτη σε σχέση με τον προηγούμενο μήνα, συσσωρεύοντας δύο διαδοχικούς μήνες πτώσης και φθάνοντας σε χαμηλό 5 μηνών.

Ο Δείκτης Δραστηριότητας Υπηρεσιών PMI έφτασε σε χαμηλό 4 μηνών τον Ιούλιο, υποχωρώντας κατά 0,9 μονάδες δείκτη από τον Ιούνιο και διαμορφώθηκε στις 51,9 μονάδες.

Ομοίως και η επιχειρηματική δραστηριότητα της Γερμανίας επιδεινώθηκε τον Ιούλιο με τον δείκτη Composite Purchasing Managers' Index (PMI) να μειώνεται από 50,4 τον Ιούνιο σε 49,1 τον Ιούλιο, κυρίως λόγω της πτώσης της μεταποιητικής δραστηριότητας ενώ ο τομέας των υπηρεσιών κατέγραψε επίσης πτώση, αν και μικρότερη, με τον PMI να υποχωρεί από 53,1 τον Ιούνιο σε 52,5.

Πτώση καταγράφεται στις τιμές του πετρελαίου με το brent να διαμορφώνεται στα 75,40 δολ. το βαρέλι στο -1,85% και του αμερικανικού αργού στα 72,00 δολ. το βαρέλι στο -2%.

Aπώλειες -3,5% καταγράφονται και στις τιμές του φυσικού αερίου, με το ολλανδικό TTF Σεπτεμβρίου στα 35,35 ευρώ.

Ειδικότερα, ο δείκτης Dax στη Γερμανία βρίσκεται στο -2,5%, ο δείκτης CAC στο Παρίσι στο -2,3%, ο δείκτης FTSE MIB στο -3% ,ο δείκτης IBEX 35 στην Ισπανία στο -2,7% και ο FTSE 100 στο Λονδίνο στο -2,3%.

Στη Wall Street, τα futures του Dow Jones κινούνται στο -1,6%, του S&P 500 στο -2,8% και του Nasdaq στο -4,5%.

Νωρίτερα το WEN έγραφε:

Mεγάλη πτώση στα ασιατικά χρηματιστήρια με ρεκόρ απωλειών στο NIKKEI που έφτασε μέχρι -13% και έκλεισε στο -8%. Σημαντικές απώλειες στα futures του NASDAQ που έφθασαν μέχρι το 6% δείχνουν ότι βιαία διόρθωση μετά τα επίπεδα - ρεκόρ των αγορών είναι σε εξέλιξη. Ο NASDAQ έχει μαζέψει τις απώλειες στο -3,8%, με τον S&P στο -2,3%.

Για την Ευρώπη ο DAX ξεκίνησε στο -2% και ο Eurostoxx από το -3% μείωσε τις απώλειες στο -2% 4542 μονάδες.

Αναλυτικά στις τράπεζες οι μεγαλύτερες πιέσεις ασκούνται σε Eurobank -7% και ακολουθούν Alpha Bank -6%, Εθνική -6% και Πειραιώς -5,5%

Τα καλύτερα των αναμενομένων αποτελέσματα των ελληνικών τραπεζών και η γενικότερη θετική εικόνα στα κέρδη των επιχειρήσεων στην Αμερική δεν στάθηκαν ικανές συνθήκες να αναχαιτίσουν τις πιέσεις που είχαν σαν αφορμή την κλιμάκωση της γεωπολιτικής έντασης και τα αδύναμα μάκρο της απασχόλησης και της μεταποίησης των ΗΠΑ. Αν για το ΧΑ η τρέχουσα εβδομάδα αποτέλεσε την διακοπή ενός ανοδικού σερί τεσσάρων θετικών εβδομαδιαίων κλεισιμάτων για το Γενικό Δείκτη, στις ΗΠΑ αυτή είναι η τρίτη συνεχόμενη εβδομάδα απωλειών.

Η συνεχής υποχώρηση των χρηματιστηρίων έχει οδηγήσει το δείκτη μεταβλητότητας (VIX) σε επίπεδα που συνιστούν συναγερμό, την τελευταία φορά που ο δείκτης είχε υπερβεί το επίπεδο των 29 μονάδων ήταν τον Οκτώβριο του 2023 ωστόσο αυτή την φορά η αύξηση του δείκτη συνοδεύεται από την αύξηση των τιμών του χρυσού, μια σχέση που ιστορικά έχει παρατηρηθεί σε περιόδους που υπάρχει οικονομική επιβράδυνση.

Η οξύμωρη αυτή εικόνα μεταξύ μίκρο και μάκρο έγειρε υπέρ των μακροοικονομικών καθώς οι φόβοι γενικότερης ανάφλεξης στην Μ. Ανατολή συνιστούν μια επιπλέον αβεβαιότητα και ως συνήθως το ρίσκο τιμολογήθηκε με εμφατικό τρόπο έστω και με καθυστέρηση από την ελληνική Αγορά. Μακρινή μεν, κομβικής σημασίας δε, μπορεί να αποδειχθεί η ανακοίνωση του πληθωρισμού για το μήνα Ιούλιο στις ΗΠΑ την Τετάρτη 14 Αυγούστου καθώς επανειλημμένα έχει διατυπωθεί, ότι οι αποφάσεις για τις μειώσεις των επιτοκίων είναι εξαρτημένες από την πορεία των πραγματικών δεδομένων της οικονομίας. Δεδομένης της αδρανούς εγχώριας οικονομικής επικαιρότητας τα όποια εναύσματα αντίδρασης του ΧΑ θα πρέπει να αναμένονται από το εξωτερικό, το οποίο σημαίνει ότι για το προσεχές διάστημα περισσότερο ή λιγότερο η τάση της ελληνικής αγοράς θα είναι εναρμονισμένη με τον διεθνή παράγοντα.

Χάθηκαν επίπεδα στήριξης - Καθοδικό χάσμα

Τεχνικά, ο Γενικός Δείκτης παραδόθηκε στις έξωθεν πιέσεις, ενώ είχε καταφέρει να χτίσει δυναμική διαφυγήςπροσεγγίζοντας τις 1.480 μονάδες ως την συνεδρίαση της Πέμπτης. Από την Παρασκευή η βραχυπρόθεσμη τάση έχει γυρίσει πτωτική έχοντας την ετυμηγορία όλων των τεχνικών δεικτών καθώς η ημέρα ξεκίνησε με ένα «μεγαλοπρεπές» καθοδικό χάσμα στην περιοχή μεταξύ 1.463-1.455 μονάδων, επίπεδο το οποίο είναι και η άμεση αντίσταση του Γενικού Δείκτη. Οι 1.450 μονάδες ήταν το κομβικό σημείο αντιστροφής της τάσης το οποίο χάθηκε με ευκολία με την επόμενη μάχη να δίνεται στην ζώνη στήριξης πέριξ των 1.400 μονάδων. Η αύξηση της μεταβλητότητας θα είναι το χαρακτηριστικό των επόμενων ημερών και δεδομένου ότι οι ταλαντωτές έχουν ακόμα χώρο ως τις βραχυπρόθεσμα υποτιμημένες ζώνες το δυνητικό περιθώριο εκτόνωσης της πτώσης θα μπορούσε να δει και επίπεδα κοντά στις 1.360 μονάδες.

Η ροή αποτελεσμάτων στο ΧΑ συνεχίζεται με το ενδιαφέρον να εστιάζεται στην ΔΕΗ (06/08), ΟΤΕ, Coca Cola (07/08), Πετρόπουλος, Ideal Holdings (08/08), Intercontinental, Μπλε Κέδρος (09/08). Με το τέλος της ερχόμενης εβδομάδας ολοκληρώνεται το πρώτο σετ αποτελεσμάτων των εισηγμένων εταιριών με την επόμενη προγραμματισμένη δημοσίευση να ακολουθεί στις 29 Αυγούστου (Helleniq Energy, ACAG). Στις 7 Αυγούστου αναμένεται να ξεκινήσει η διαπραγμάτευση των δωρεάν μετοχών που προέκυψαν από την κεφαλαιοποίηση αποθεματικών της Orilina Properties.

Πέρα από τις γεωπολιτικές αναταράξεις στο εξωτερικό οι δημοσιεύσεις αποτελεσμάτων διατηρούν το ενδιαφέρον έχοντας ως τώρα καλύψει το 63% της διαδρομής του S&P. Οι σημαντικότερες ανακοινώσεις β’ τριμήνου που θα δημοσιευθούν την ερχόμενη εβδομάδα στις ΗΠΑ είναι οι εξής: Palantir (05/08) Caterpillar, Super Micro, Airbnb (06/08) και Disney (07/08).

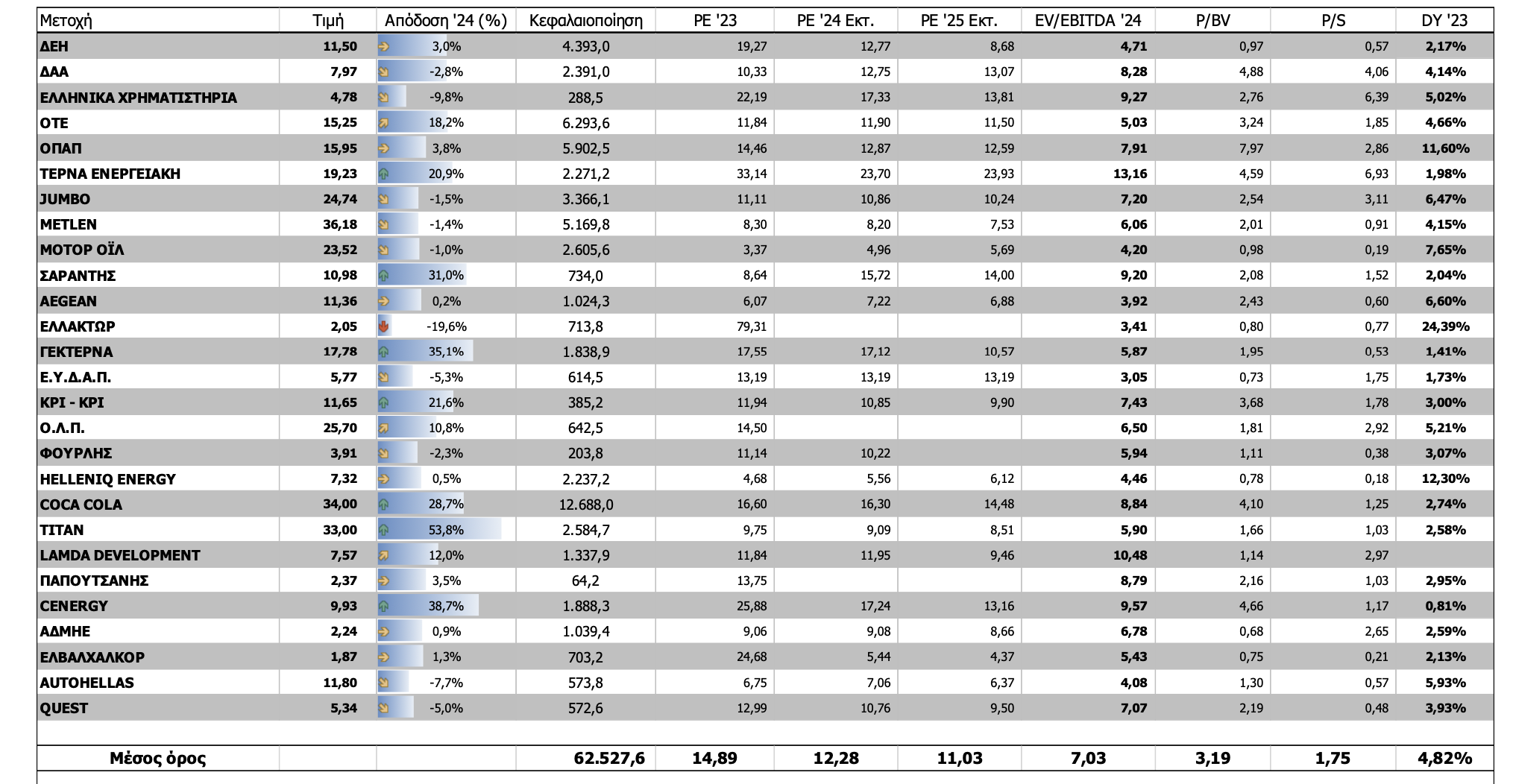

Oι κεφαλαιοποιήσεις