Σχετικά Άρθρα

Τα σενάρια για την κυβέρνηση στην Γαλλία - Οριακή πτώση στα χρηματιστήρια και οριακή άνοδος στο γαλλικό ομόλογο

Οι αγορές δείχνουν να βγαίνουν από ένα δύσκολο κύκλο εκλογικών αναμετρήσεων (Ευρωεκλογές, Γαλλικές και Βρετανικές εκλογές,) όπου οι αβεβαιότητες μπήκαν δυνατά στο προσκήνιο υπενθυμίζοντας τον επιδραστικό ρόλο των πολιτικών εξελίξεων στην οικονομία. Η έλλειψη βραχυπρόθεσμου εγχώριου αφηγήματος αύξησε το βαθμό συσχέτισης με τις ξένες αγορές και το Ελληνικό Χρηματιστήριο ευθυγραμμίστηκε με την τάση του εξωτερικού. Στην πορεία αυτή ήταν εμφανής η μείωση του ενδιαφέροντος καθώς οι μέσες ημερήσιες συναλλαγές σε επίπεδο εβδομάδας υποχώρησαν αισθητά κάτω από τα 100 εκατ. ευρώ για πρώτη φορά μετά την τελευταία εβδομάδα του Ιανουαρίου. Μάλιστα, στην συνεδρίαση της Παρασκευής 5 Ιουλίου σημειώθηκε ο χαμηλότερος τζίρος του 2024 με 56,5 εκατ. ευρώ.

Παρόλα αυτά ο Ιούλιος γεμίζει με νέα προς το τέλος του μήνα καθώς αναμένεται το ενδιαφέρον να ανακάμψει με τις πρώτες δημοσιεύσεις από τα αποτελέσματα εξαμήνου και τις επικαιροποιημένες προβλέψεις για το υπόλοιπο της χρήσης. Επομένως αν την Κυριακή οι προσδοκίες ευθυγραμμιστούν με τα αποτελέσματα η αγορά θα επιστρέψει στα θεμελιώδη και θα αναθεωρήσει εκ νέου το ασφάλιστρο κινδύνου κατά περίπτωση καθώς η πίεση στις κεφαλαιοποιήσεις δεν ήταν ομοιόμορφη, δίνοντας ενδεχομένως προβάδισμα ενδιαφέροντος στον τραπεζικό κλάδο.

Εκτός από το αποτέλεσμα του β’ γύρου των Γαλλικών Εκλογών στο επίκεντρο του επενδυτικού ενδιαφέροντος θα βρεθούν την ερχόμενη εβδομάδα τα νέα στοιχεία πληθωρισμού για τον Μάιο στις ΗΠΑ στις 11 Ιουλίου καθώς και οι πρώτες ανακοινώσεις εταιρικών αποτελεσμάτων στις ΗΠΑ. Συγκεκριμένα για τον πληθωρισμό του Ιουνίου αναμένεται περαιτέρω πτώση στο 3,1% από 3,3% τον Μάιο, γεγονός που θα βάλει σε μια πιο σταθερή τροχιά την προοπτική μείωσης των αμερικανικών επιτοκίων.

Υπάρχουν σημαντικές βελτιώσεις σε αυτό το μέτωπο καθώς ο δομικός πληθωρισμός υποχώρησε στο 3,4% τον Μάιο από 3,6% τον Απρίλιο, καταγράφοντας τη χαμηλότερη ένδειξη των τελευταίων τριών ετών ενώ οι τελευταίες αναγνώσεις από την αγορά εργασίας στις ΗΠΑ αποτελούν ηπιότερες ενδείξεις για την οικονομική δραστηριότητα αυξάνοντας έτσι την πιθανότητα για μια πρώτη μείωση τον προσεχή Σεπτέμβριοι.

Σε ότι αφορά την εταιρική κερδοφορία την ερχόμενη Πέμπτη και Παρασκευή εκκινούν ουσιαστικά οι δημοσιεύσεις αποτελεσμάτων β’ τριμήνου στις ΗΠΑ με κυριότερες αυτές των Pepsi, Delta (11/7) και JPMorgan, Wells Fargo, Citigroup (12/7).Οι συγκλίνουσες εκτιμήσεις της αγοράς αναμένουν μέση αύξηση κερδών για τον S&P-500 8,8% στο β’ τρίμηνο της χρονιάς και εφόσον η εκτίμηση αυτή πραγματοποιηθεί θα είναι το τέταρτο συνεχόμενο τρίμηνο ανάπτυξης εταιρικών κερδών.

Ανοδική η τεχνική εικόνα

Τεχνικά, ο Γενικός Δείκτης κράτησε τις 1.400 μονάδες στην φάση της διόρθωσης και φαίνεται να κατοχυρώνει μια περιοχή κομβικής σημασίας για την συνέχεια. Οι 1.430 μονάδες αποτελούν το σημείο καμπής της αγοράς και της αντιστροφής της τάσης σε ανοδική. Ήδη ο MACD έχει επιστρέψει σε ανοδική φορά ενώ από την συνεδρίαση της Πέμπτης έδωσε σήμα αγορών και ο κινητός μέσος των 30 ημερών.

Τα δεδομένα θα γίνουν πολύ πιο αισιόδοξα με την κατάκτηση των 1.448 μονάδων, επίπεδο στο οποίο κινείται ο κινητός μέσος των 50 ημερών. Το εν λόγω επίπεδο είναι και η επόμενη αντίσταση τιμών και η διαφυγή του Γενικού Δείκτη θα σημάνει και την λήξη της συσσώρευσης που ξεκίνησε από τις αρχές Ιουλίου. Το δυνητικό περιθώριο της Αγοράς είναι τα υψηλά του Μάιου (1.505 μονάδες) με τεχνικό εμπόδιο σε αυτή την διαδρομή τις εκ νέου αποκοπές μερισμάτων που έρχονται λειτουργώντας ανασταλτικά στην δυναμική της Αγοράς.

Οι αγοραστές έχουν πάρει τον έλεγχο της αγοράς ωστόσο η χαμηλή συναλλακτική δραστηριότητα καθιστά εύθραυστη την προσπάθεια ανάκαμψης της αγοράς και ερμηνεύεται κυρίως ως ένδειξη επιφύλαξης ενόψει εκλογικού αποτελέσματος στην Γαλλία. Επομένως η άνοδος διαγραμματικά έχει την ερχόμενη εβδομάδα ένα οριακό προβάδισμα που θα κριθεί από τα γεγονότα της Κυριακής.

Χωρίς ιδιαίτερα προγραμματισμένα εγχώρια γεγονότα η εβδομάδα που ξεκινάει. Την Τρίτη ολοκληρώνεται η Δημόσια Πρόταση της Entersoft με τους ενδιαφερόμενους αγοραστές να έχουν συγκεντρώσει ποσοστό άνω του 91%. Χωρίς τα μερίσματα του 2024 θα διαπραγματεύονται την ερχόμενη εβδομάδα οι εξής εταιρίες: Εκτέρ (μικτό €0,12) και Τερνα Ενεργειακή (€0,38) την Δευτέρα 8 Ιουλίου, Jumbo (€1,00), Τράπεζα Πειραιώς (€0,063), Helleniq Energy (€0,60) και AS Company (€0,137) την Τετάρτη 10 Ιουλίου. Τέλος, την Παρασκευή 12 Ιουλίου η Scope ratings θα ανακοινώσει την αξιολόγηση της για το ελληνικό αξιόχρεο.

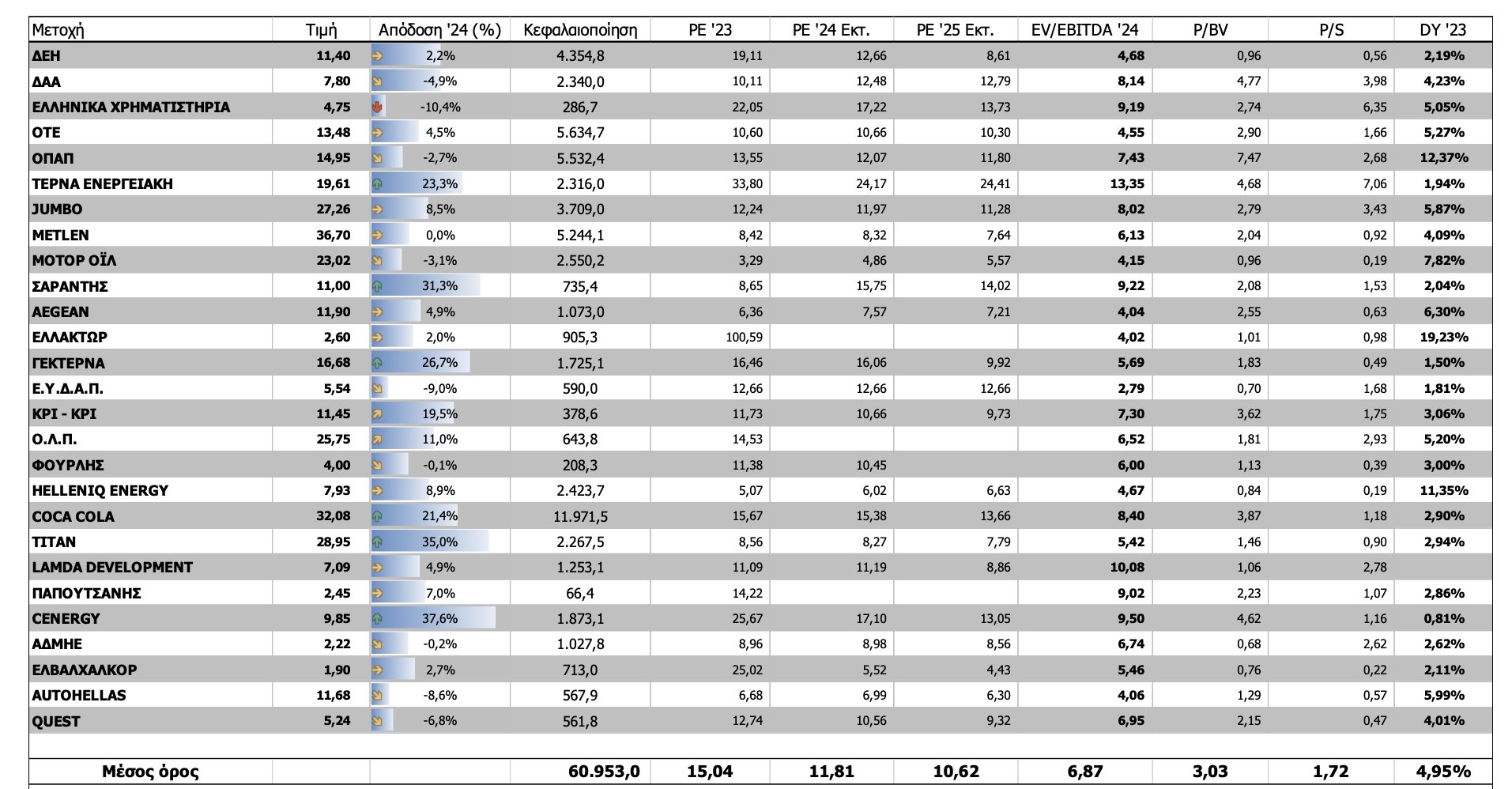

Oι αποτιμήσεις

www.worldenergynews.gr