Η Πειραιώς γράφει στην ανάλυσή της ότι πέρα από τους μετρήσιμους παράγοντες, ρόλο παίζουν στην πορεία των αγορών και πολλοί μη μετρήσιμοι παράγοντες όπως η γεωπολιτική αβεβαιότητα, οι εκλογές σε Γαλλία, Ηνωμένο Βασίλειο και ΗΠΑ, ο ανταγωνισμός μεταξύ Δύσης και Κίνας και οι συνεχιζόμενοι πόλεμοι στην Ουκρανία και στη Γάζα

Μετά από μια μεγάλη αναμονή, ο κύκλος μείωσης των επιτοκίων από τις κεντρικές τράπεζες και κατά συνέπεια η άσκηση πιο χαλαρής νομισματικής πολιτικής έχει επιτέλους ξεκινήσει, όπως αναφέρει η οικονομική ανάλυση της Τράπεζας Πειραιώς για το γ’ τρίμηνο του 2024.

Σύμφωνα με την ανάλυση, πρόκειται για έναν αντισυμβατικό κύκλο παγκόσμιας νομισματικής χαλάρωσης καθώς είναι από τις λίγες φορές όπου η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) δεν βρίσκεται στην πρωτοπορία των μειώσεων των επιτοκίων, ενώ αντίθετα, σε χαλάρωση έχουν ήδη προχωρήσει οι κεντρικές τράπεζες των Ευρωζώνης, Καναδά, Ελβετίας, Σουηδίας, ενώ αναμένεται η πρώτη κίνηση της Fed να λάβει χώρα τον Σεπτέμβριο.

Καθώς η δημοσιονομική πολιτική γίνεται πιο περιοριστική, ο ρυθμός αύξησης των μισθών συνεχίζει και επιστρέφει σε πιο διατηρήσιμα και συμβατά επίπεδα κάτω του 4%, ενώ ενισχύεται συνεχώς η πεποίθηση για επιβράδυνση του ρυθμού ανάπτυξης της οικονομίας των ΗΠΑ στα επίπεδα του 1,5%-2%.

Η πρόβλεψη αυτή μπορεί να είναι απολύτως συμβατή με το σενάριο της «χωρίς ύφεσης επιβράδυνσης», ταυτόχρονα όμως είναι αισθητά υποδεέστερη του consensus της πλειοψηφίας των αναλυτών για ανάπτυξη 2,3%.

Συνεπώς υπάρχει μια αρκετά μεγάλη πιθανότητα το προσεχές διάστημα να καταγραφούν πτωτικές αναθεωρήσεις των προβλέψεων για την οικονομία των ΗΠΑ.

Η εικόνα για την Ευρωζώνη

Στον αντίποδα, στην Ευρωζώνη, οι οικονομικές εκπλήξεις έχουν αποκτήσει θετικό πρόσημο, υπό την έννοια ότι τα ανακοινωθέντα οικονομικά στοιχεία ξεπερνούν τις προσδοκίες των αναλυτών και συνεπώς εκπλήσσουν θετικά.

Σύμφωνα με τα πιο πρόσφατα στοιχεία, το ΑΕΠ της Ευρωζώνης το α’ τρίμηνο αυξήθηκε μόνο κατά 0,4% σε ετήσια βάση ενώ μια σειρά πρόδρομων δεικτών (PMI και Δείκτης Οικονομικού Κλίματος) – οι οποίοι παρέχουν μια πρώτη ένδειξη των επερχόμενων στοιχείων- έχουν επιβραδύνει σημαντικά.

Συνεπώς και στην περίπτωση της Ευρωζώνης, το consensus των προβλέψεων για το 2024 βρίσκεται σε κίνδυνο να διαψευσθεί, παρά το γεγονός ότι ο μέσος όρος των εκτιμήσεων για την ανάπτυξη στην Ευρωζώνη περιορίζεται στο 0,7%.

Ακόμα δε μεγαλύτερο περιθώριο για πτωτική αναθεώρηση υπάρχει αναφορικά με τις προβλέψεις για ανάπτυξη 1,4% το 2025.

Η Πειραιώς γράφει στην ανάλυσή της ότι πέρα από τους μετρήσιμους παράγοντες, ρόλο παίζουν και πολλοί μη μετρήσιμοι παράγοντες όπως η γεωπολιτική αβεβαιότητα, οι εκλογές σε Γαλλία, Ηνωμένο Βασίλειο και ΗΠΑ, ο ανταγωνισμός μεταξύ Δύσης και Κίνας και οι συνεχιζόμενοι πόλεμοι στην Ουκρανία και στη Γάζα.

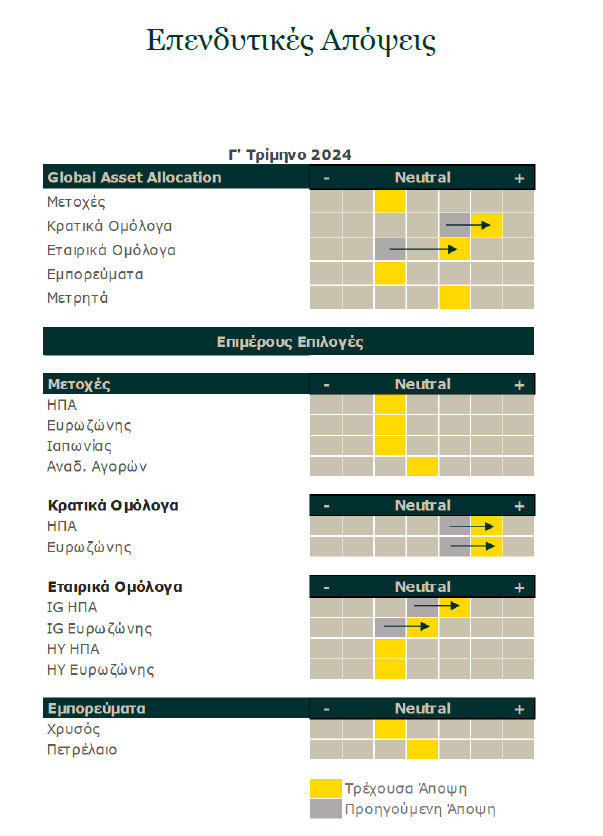

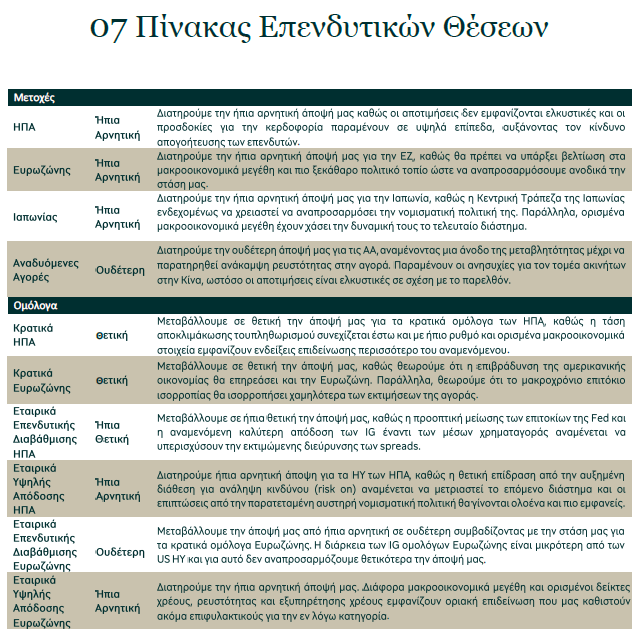

«Λαμβάνοντας όλα τα ανωτέρω υπόψη, η τοποθέτηση μας είναι ότι τα γεωπολιτικά ρίσκα και εν γένει η αυξημένη αβεβαιότητα πρέπει να επηρεάσουν αλλά όχι να καθορίσουν την επενδυτική μας στρατηγική. Συνεπώς σε ότι αφορά τις τοποθετήσεις μας σε μετοχικές αξίες αναγνωρίζουμε πλήρως το γεγονός ότι ο συνδυασμός σχετικά ήπιων ρυθμών ανάπτυξης, πτωτικού πληθωρισμού και μείωσης επιτοκίων δημιουργούν ένα θετικό περιβάλλον για τις αποτιμήσεις των μετοχών» γράφει η Πειραιώς.

Θετική για την αγορά ομολόγων

Η Πειραιώς γράφει στην ανάλυσή της επίσης ότι η επιτάχυνση της μείωσης επιτοκίων δημιουργεί θετικές συνθήκες στις αγορές ομολόγων, ενώ αυξάνει ακόμα περισσότερο την προτίμηση της στα Κρατικά Ομόλογα ΗΠΑ και Ευρωζώνης.

«Και στις δυο περιπτώσεις πιστεύουμε ότι η αγορά υποεκτιμά το εύρος της μείωσης των επιτοκίων που είναι απαραίτητες για την τόνωση της οικονομικής δραστηριότητας ενώ στην περίπτωση των κρατικών ομολόγων ΗΠΑ εκτιμούμε ότι τα επιτόκια στα τρέχοντα επίπεδα τους έχουν ενσωματώσει και μια έξτρα απόδοση ως αντιστάθμιση του ρίσκου για αυξημένα δημοσιονομικά ελλείματα στο μέλλον. Και σε αυτή τη περίπτωση η θετική μας στάση έναντι των κρατικών ομολόγων δύναται να προσφέρει και ένα βαθμό ασφάλειας σε περίπτωση αύξησης του γεωπολιτικού ρίσκου», αναφέρει.

Για τις ευρωαγορές

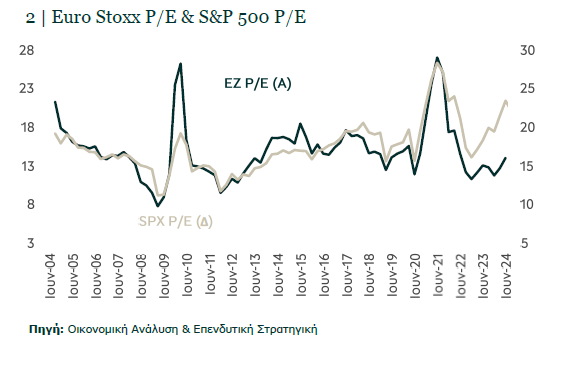

Σύμφωνα με την τράπεζα, το β’ τρίμηνο του έτους ο Euro Stoxx σημείωσε αρνητική απόδοση έναντι της θετικής απόδοσης του S&P 500.

Όσον αφορά τα οικονομικά στοιχεία της Ευρωζώνης (ΕΖ), τα στοιχεία για την βιομηχανική παραγωγή, τις κατασκευές και τις εξαγωγές παραμένουν γενικά αδύναμα, σημειώνει η ανάλυση.

Αναφορικά με τις εκτιμήσεις για την κερδοφορία των εταιρειών του Euro Stoxx, αυτές παραμένουν θετικές (+6,4% και +10,2% για τα έτη 2024 και 2025 αντίστοιχα), ωστόσο η βελτίωση στα μακροοικονομικά στοιχεία θα πρέπει να είναι πιο δυνατή για να στηρίξει τις προσδοκίες κερδοφορίας της αγοράς, τονίζει η Πειραιώς.

Σε όρους αποτιμήσεων (P/E), η αγορά της ΕΖ εξακολουθεί να εμφανίζεται αρκετά πιο φθηνή από την αμερικανική αγορά, καθώς τα μακροοικονομικά στοιχεία της ΕΖ βρίσκονται σε δυσμενέστερο περιβάλλον σε σύγκριση με τα στοιχεία των ΗΠΑ.

Συμπερασματικά, καταλήγει η Πειραιώς, διατηρείται η ήπια αρνητική άποψη για την Ευρωζώνη.

Αρνητική στάση και για Ιαπωνία

Η ιαπωνική αγορά μετά την αξιοσημείωτη ανοδική κίνηση του α΄ τριμήνου υποχώρησε το β’ τρίμηνο και σε τοπικό νόμισμα και σε όρους δολαρίου.

Η εκτίμηση της κερδοφορίας για τον ιαπωνικό δείκτη TOPIX έχει υποχωρήσει σε σχέση με το προηγούμενο τρίμηνο (7% για το έτος 2024).

Σε όρους αποτίμησης (P/E 14,7x) η μετοχική αγορά είναι φθηνότερη από την αμερικανική αλλά πιο ακριβή από την ευρωπαϊκή αγορά. Τα στοιχεία για τον τομέα των υπηρεσιών ήταν θετικά για το μεγαλύτερο τμήμα του β΄ τριμήνου ωστόσο τα τελευταία στοιχεία εξέπληξαν αρνητικά καθώς έδειξαν υποχώρηση σε περιβάλλον ύφεσης. Ο τομέας της μεταποίησης βρίσκεται οριακά σε περιβάλλον ανάπτυξης και ο τομέας της βιομηχανίας υποχώρησε.

Η Πειραιώς διατηρεί την ήπια αρνητική άποψή της και για την Ιαπωνία.

www.worldenergynews.gr

Σύμφωνα με την ανάλυση, πρόκειται για έναν αντισυμβατικό κύκλο παγκόσμιας νομισματικής χαλάρωσης καθώς είναι από τις λίγες φορές όπου η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) δεν βρίσκεται στην πρωτοπορία των μειώσεων των επιτοκίων, ενώ αντίθετα, σε χαλάρωση έχουν ήδη προχωρήσει οι κεντρικές τράπεζες των Ευρωζώνης, Καναδά, Ελβετίας, Σουηδίας, ενώ αναμένεται η πρώτη κίνηση της Fed να λάβει χώρα τον Σεπτέμβριο.

Καθώς η δημοσιονομική πολιτική γίνεται πιο περιοριστική, ο ρυθμός αύξησης των μισθών συνεχίζει και επιστρέφει σε πιο διατηρήσιμα και συμβατά επίπεδα κάτω του 4%, ενώ ενισχύεται συνεχώς η πεποίθηση για επιβράδυνση του ρυθμού ανάπτυξης της οικονομίας των ΗΠΑ στα επίπεδα του 1,5%-2%.

Η πρόβλεψη αυτή μπορεί να είναι απολύτως συμβατή με το σενάριο της «χωρίς ύφεσης επιβράδυνσης», ταυτόχρονα όμως είναι αισθητά υποδεέστερη του consensus της πλειοψηφίας των αναλυτών για ανάπτυξη 2,3%.

Συνεπώς υπάρχει μια αρκετά μεγάλη πιθανότητα το προσεχές διάστημα να καταγραφούν πτωτικές αναθεωρήσεις των προβλέψεων για την οικονομία των ΗΠΑ.

Η εικόνα για την Ευρωζώνη

Στον αντίποδα, στην Ευρωζώνη, οι οικονομικές εκπλήξεις έχουν αποκτήσει θετικό πρόσημο, υπό την έννοια ότι τα ανακοινωθέντα οικονομικά στοιχεία ξεπερνούν τις προσδοκίες των αναλυτών και συνεπώς εκπλήσσουν θετικά.

Σύμφωνα με τα πιο πρόσφατα στοιχεία, το ΑΕΠ της Ευρωζώνης το α’ τρίμηνο αυξήθηκε μόνο κατά 0,4% σε ετήσια βάση ενώ μια σειρά πρόδρομων δεικτών (PMI και Δείκτης Οικονομικού Κλίματος) – οι οποίοι παρέχουν μια πρώτη ένδειξη των επερχόμενων στοιχείων- έχουν επιβραδύνει σημαντικά.

Συνεπώς και στην περίπτωση της Ευρωζώνης, το consensus των προβλέψεων για το 2024 βρίσκεται σε κίνδυνο να διαψευσθεί, παρά το γεγονός ότι ο μέσος όρος των εκτιμήσεων για την ανάπτυξη στην Ευρωζώνη περιορίζεται στο 0,7%.

Ακόμα δε μεγαλύτερο περιθώριο για πτωτική αναθεώρηση υπάρχει αναφορικά με τις προβλέψεις για ανάπτυξη 1,4% το 2025.

Η Πειραιώς γράφει στην ανάλυσή της ότι πέρα από τους μετρήσιμους παράγοντες, ρόλο παίζουν και πολλοί μη μετρήσιμοι παράγοντες όπως η γεωπολιτική αβεβαιότητα, οι εκλογές σε Γαλλία, Ηνωμένο Βασίλειο και ΗΠΑ, ο ανταγωνισμός μεταξύ Δύσης και Κίνας και οι συνεχιζόμενοι πόλεμοι στην Ουκρανία και στη Γάζα.

«Λαμβάνοντας όλα τα ανωτέρω υπόψη, η τοποθέτηση μας είναι ότι τα γεωπολιτικά ρίσκα και εν γένει η αυξημένη αβεβαιότητα πρέπει να επηρεάσουν αλλά όχι να καθορίσουν την επενδυτική μας στρατηγική. Συνεπώς σε ότι αφορά τις τοποθετήσεις μας σε μετοχικές αξίες αναγνωρίζουμε πλήρως το γεγονός ότι ο συνδυασμός σχετικά ήπιων ρυθμών ανάπτυξης, πτωτικού πληθωρισμού και μείωσης επιτοκίων δημιουργούν ένα θετικό περιβάλλον για τις αποτιμήσεις των μετοχών» γράφει η Πειραιώς.

Θετική για την αγορά ομολόγων

Η Πειραιώς γράφει στην ανάλυσή της επίσης ότι η επιτάχυνση της μείωσης επιτοκίων δημιουργεί θετικές συνθήκες στις αγορές ομολόγων, ενώ αυξάνει ακόμα περισσότερο την προτίμηση της στα Κρατικά Ομόλογα ΗΠΑ και Ευρωζώνης.

«Και στις δυο περιπτώσεις πιστεύουμε ότι η αγορά υποεκτιμά το εύρος της μείωσης των επιτοκίων που είναι απαραίτητες για την τόνωση της οικονομικής δραστηριότητας ενώ στην περίπτωση των κρατικών ομολόγων ΗΠΑ εκτιμούμε ότι τα επιτόκια στα τρέχοντα επίπεδα τους έχουν ενσωματώσει και μια έξτρα απόδοση ως αντιστάθμιση του ρίσκου για αυξημένα δημοσιονομικά ελλείματα στο μέλλον. Και σε αυτή τη περίπτωση η θετική μας στάση έναντι των κρατικών ομολόγων δύναται να προσφέρει και ένα βαθμό ασφάλειας σε περίπτωση αύξησης του γεωπολιτικού ρίσκου», αναφέρει.

Για τις ευρωαγορές

Σύμφωνα με την τράπεζα, το β’ τρίμηνο του έτους ο Euro Stoxx σημείωσε αρνητική απόδοση έναντι της θετικής απόδοσης του S&P 500.

Όσον αφορά τα οικονομικά στοιχεία της Ευρωζώνης (ΕΖ), τα στοιχεία για την βιομηχανική παραγωγή, τις κατασκευές και τις εξαγωγές παραμένουν γενικά αδύναμα, σημειώνει η ανάλυση.

Αναφορικά με τις εκτιμήσεις για την κερδοφορία των εταιρειών του Euro Stoxx, αυτές παραμένουν θετικές (+6,4% και +10,2% για τα έτη 2024 και 2025 αντίστοιχα), ωστόσο η βελτίωση στα μακροοικονομικά στοιχεία θα πρέπει να είναι πιο δυνατή για να στηρίξει τις προσδοκίες κερδοφορίας της αγοράς, τονίζει η Πειραιώς.

Σε όρους αποτιμήσεων (P/E), η αγορά της ΕΖ εξακολουθεί να εμφανίζεται αρκετά πιο φθηνή από την αμερικανική αγορά, καθώς τα μακροοικονομικά στοιχεία της ΕΖ βρίσκονται σε δυσμενέστερο περιβάλλον σε σύγκριση με τα στοιχεία των ΗΠΑ.

Συμπερασματικά, καταλήγει η Πειραιώς, διατηρείται η ήπια αρνητική άποψη για την Ευρωζώνη.

Αρνητική στάση και για Ιαπωνία

Η ιαπωνική αγορά μετά την αξιοσημείωτη ανοδική κίνηση του α΄ τριμήνου υποχώρησε το β’ τρίμηνο και σε τοπικό νόμισμα και σε όρους δολαρίου.

Η εκτίμηση της κερδοφορίας για τον ιαπωνικό δείκτη TOPIX έχει υποχωρήσει σε σχέση με το προηγούμενο τρίμηνο (7% για το έτος 2024).

Σε όρους αποτίμησης (P/E 14,7x) η μετοχική αγορά είναι φθηνότερη από την αμερικανική αλλά πιο ακριβή από την ευρωπαϊκή αγορά. Τα στοιχεία για τον τομέα των υπηρεσιών ήταν θετικά για το μεγαλύτερο τμήμα του β΄ τριμήνου ωστόσο τα τελευταία στοιχεία εξέπληξαν αρνητικά καθώς έδειξαν υποχώρηση σε περιβάλλον ύφεσης. Ο τομέας της μεταποίησης βρίσκεται οριακά σε περιβάλλον ανάπτυξης και ο τομέας της βιομηχανίας υποχώρησε.

Η Πειραιώς διατηρεί την ήπια αρνητική άποψή της και για την Ιαπωνία.

www.worldenergynews.gr