Η EDISON τονίζει το γεγονός πως η συνεχής αύξηση της αξίας της M Renewables, πλέον επιβεβαιώνεται και ενισχύεται από πρόσφατα ευρωπαϊκά deals στο χώρο των ΑΠΕ

Τιμή στόχο στα 49 ευρώ δίνει στη Metlen (Mytilineos) εκτιμώντας την ως υποτιμημένη για EBITDA που ξεπερνάει τα 1 δισ. ευρώ.

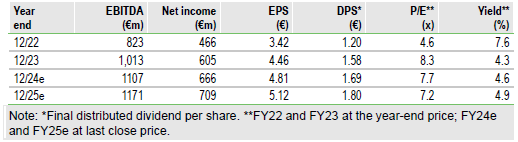

Σύμφωνα με τη νέα ανάλυση η κεφαλαιοποίηση σήμερα θεωρείται υποτιμημένη με P/E 7,7 για το 2024 και 7,2 για το 2025. Παράλληλα διαπραγματεύεται 6 φορές το EV/EBITDA για το 2024 και 5,6 για το 2025, σημαντικό discount έναντι των ομοειδών που κατά μέσον όρο σε συνδυασμό μετάλλουργίας και ανανεωσίμων διαπραγματεύονται στο 7,7. Δηλαδή η Metlen έχει ένα discount 38%.

Η ανάλυση εκτιμά ότι η παρούσα σχέση πολλαπλασιαστή κερδών είναι χαμηλή σε σχέση με την ποιότητα και το χαμηλό κόστος των assets στον ενεργειακό τομέα και την παραγωγή αλουμινίου, πόσο μάλλον για τους υψηλούς ρυθμούς ανάπτυξης στις ΑΠΕ.

Στα 49 ευρώ (από 45 ευρώ προηγουμένως) ανεβάζει την τιμή στόχο της Metlen (πρώην Mytilineos) στο νέο report της η Edison, δίνοντας upside >35%, με οδηγό τη δυναμική που αναπτύσσει η Εταιρεία στο κομμάτι των ΑΠΕ καθώς και τη σωστή εκμετάλλευση των μοναδικών συνεργειών της που την κάνουν να ξεχωρίζει από τον παγκόσμιο ανταγωνισμό.

Τα παραπάνω, όπως περιγράφεται στο report, οδηγούν με ασφάλεια την Εταιρεία στην είσοδό της στο FTSE 100, και στο αναμενόμενο re-rating. Αυτό θα συμβεί καθώς πιθανή ένταξη της Metlen, σήμερα, στο FTSE 100 θα την έβρισκε, βάση κεφαλαιοποίησης, στην 90η θέση ενώ βάση κερδοφορίας θα έπρεπε να βρίσκεται στην 50η, όπου σήμερα βρίσκονται εταιρείες με κεφαλαιοποίηση σχεδόν διπλάσιά της Metlen (~€10 δισ.).

Η EDISON τονίζει το γεγονός πως η συνεχής αύξηση της αξίας της M Renewables, πλέον επιβεβαιώνεται και ενισχύεται από πρόσφατα ευρωπαϊκά deals στο χώρο των ΑΠΕ, το valuation των οποίων θα μπορούσε να οδηγήσει την αποτίμηση της αξίας του χαρτοφυλακίου της M Renewables, και μόνο, πάνω από τα 5 δισ. Τέλος, μέσω της πρόσφατης συμφωνία με τη ΔΕΗ και σε συνδυασμό με επερχόμενες αντίστοιχες συμφωνίες (Καναδάς, Χιλή, Αυστραλία, κλπ), η Metlen καταφέρνει να προσφέρει σημαντικό visibility (σε βάθος τουλάχιστον 6-7 ετών) της κερδοφορίας του Asset Rotation Model της, αυξάνοντας έτσι σημαντικά την αξία που της δίνει η αγορά.

Ο αναλυτής της EDISON, αποτιμά την αξία του χαρτοφυλακίου της M Renewables πάνω από τα 3,5 δισ. (με ένα συνδυασμό DCF και peer group analysis), καθώς αντιλαμβάνεται ότι η Metlen υπερτερεί σημαντικά έναντι του ανταγωνισμού βάσει ενός καλά διαφοροποιημένου μοντέλου ανάπτυξης ΑΠΕ, τόσο σε γεωγραφικό όσο και σε επίπεδο ωριμότητας έργων.

www.worldenergynews.gr

Σύμφωνα με τη νέα ανάλυση η κεφαλαιοποίηση σήμερα θεωρείται υποτιμημένη με P/E 7,7 για το 2024 και 7,2 για το 2025. Παράλληλα διαπραγματεύεται 6 φορές το EV/EBITDA για το 2024 και 5,6 για το 2025, σημαντικό discount έναντι των ομοειδών που κατά μέσον όρο σε συνδυασμό μετάλλουργίας και ανανεωσίμων διαπραγματεύονται στο 7,7. Δηλαδή η Metlen έχει ένα discount 38%.

Η ανάλυση εκτιμά ότι η παρούσα σχέση πολλαπλασιαστή κερδών είναι χαμηλή σε σχέση με την ποιότητα και το χαμηλό κόστος των assets στον ενεργειακό τομέα και την παραγωγή αλουμινίου, πόσο μάλλον για τους υψηλούς ρυθμούς ανάπτυξης στις ΑΠΕ.

Στα 49 ευρώ (από 45 ευρώ προηγουμένως) ανεβάζει την τιμή στόχο της Metlen (πρώην Mytilineos) στο νέο report της η Edison, δίνοντας upside >35%, με οδηγό τη δυναμική που αναπτύσσει η Εταιρεία στο κομμάτι των ΑΠΕ καθώς και τη σωστή εκμετάλλευση των μοναδικών συνεργειών της που την κάνουν να ξεχωρίζει από τον παγκόσμιο ανταγωνισμό.

Τα παραπάνω, όπως περιγράφεται στο report, οδηγούν με ασφάλεια την Εταιρεία στην είσοδό της στο FTSE 100, και στο αναμενόμενο re-rating. Αυτό θα συμβεί καθώς πιθανή ένταξη της Metlen, σήμερα, στο FTSE 100 θα την έβρισκε, βάση κεφαλαιοποίησης, στην 90η θέση ενώ βάση κερδοφορίας θα έπρεπε να βρίσκεται στην 50η, όπου σήμερα βρίσκονται εταιρείες με κεφαλαιοποίηση σχεδόν διπλάσιά της Metlen (~€10 δισ.).

Η EDISON τονίζει το γεγονός πως η συνεχής αύξηση της αξίας της M Renewables, πλέον επιβεβαιώνεται και ενισχύεται από πρόσφατα ευρωπαϊκά deals στο χώρο των ΑΠΕ, το valuation των οποίων θα μπορούσε να οδηγήσει την αποτίμηση της αξίας του χαρτοφυλακίου της M Renewables, και μόνο, πάνω από τα 5 δισ. Τέλος, μέσω της πρόσφατης συμφωνία με τη ΔΕΗ και σε συνδυασμό με επερχόμενες αντίστοιχες συμφωνίες (Καναδάς, Χιλή, Αυστραλία, κλπ), η Metlen καταφέρνει να προσφέρει σημαντικό visibility (σε βάθος τουλάχιστον 6-7 ετών) της κερδοφορίας του Asset Rotation Model της, αυξάνοντας έτσι σημαντικά την αξία που της δίνει η αγορά.

Ο αναλυτής της EDISON, αποτιμά την αξία του χαρτοφυλακίου της M Renewables πάνω από τα 3,5 δισ. (με ένα συνδυασμό DCF και peer group analysis), καθώς αντιλαμβάνεται ότι η Metlen υπερτερεί σημαντικά έναντι του ανταγωνισμού βάσει ενός καλά διαφοροποιημένου μοντέλου ανάπτυξης ΑΠΕ, τόσο σε γεωγραφικό όσο και σε επίπεδο ωριμότητας έργων.

www.worldenergynews.gr