Η τράπεζα αναθεωρεί υψηλότερα τις εκτιμήσεις για τα EBITDA της Hellenic Energy κατά 100 εκατ. ευρώ

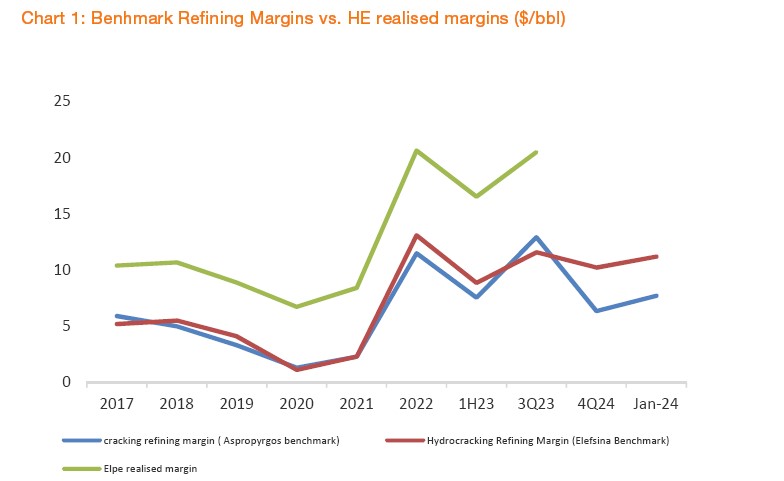

Μετά από ένα ρεκόρ υψηλών τιμών το 2022 για τον τομέα της διύλισης όσον αφορά τα περιθώρια κέρδους και την κερδοφορία, η αγορά αναμένει ότι η κερδοφορία το 2023 θα ομαλοποιηθεί, εξηγεί σε έκθεσή της η Optima Bank.

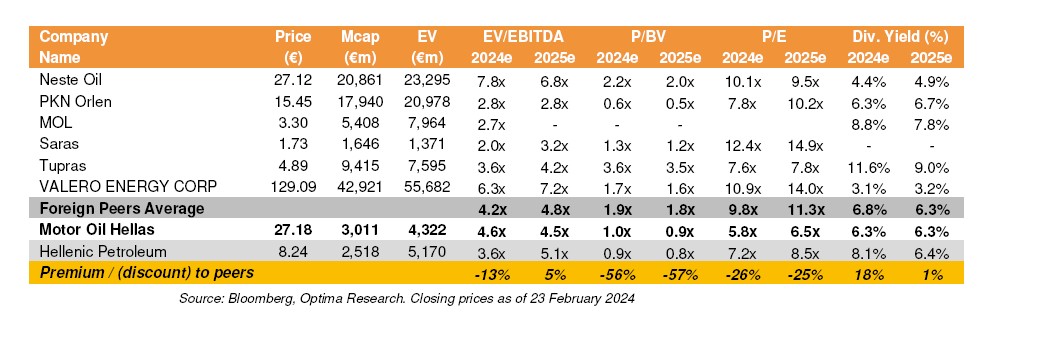

Με βάση την ίδια έκθεση, η νέα τιμή-στόχος που δίνει για τα ΕΛΠΕ η Optima Bank ανέρχεται στα 10,7 από 9,2 ευρώ, διατηρώντας ταυτόχρονα τη σύσταση για αγορά.

Ωστόσο, καθώς το περιβάλλον διύλισης έγινε ακόμα πιο ισχυρό, υποστηριζόμενο και από την περιορισμένη παραγωγική ικανότητα και τις γεωπολιτικές επιπτώσεις στην προσφορά, άνοιξε το δρόμο για ένα ακόμη εξαιρετικά ευνοϊκό έτος για τα διυλιστήρια.

Για το 2024, η Optima Bank θεωρεί ότι το περιβάλλον διύλισης θα συνεχίσει να κερδίζει έδαφος, με τα περιθώρια αναφοράς να βρίσκονται πολύ πάνω από τα επίπεδα του μέσου κύκλου τους, λόγω των ισχυρών ρωγμών, καθώς η συντήρηση των διυλιστηρίων και οι εντάσεις στην Ερυθρά Θάλασσα περιορίζουν τον εφοδιασμό.

Σε αυτό το πλαίσιο, έχοντας ολοκληρώσει την εξυγίανση των εργοστασίων της Ελευσίνας, του Ασπροπύργου και της Θεσσαλονίκης το 2022, τα ΕΛΠΕ είναι σύμφωνα με την τράπεζα σε καλή θέση ώστε να επωφεληθούν από τους ούριους ανέμους της σφιχτής δυναμικής προσφοράς-ζήτησης.

Εκτιμά ισχυρά περιθώρια στην βενζίνη και στο diesel όπως και στα καύσιμα των αεροπλάνων.

Όσον αφορά τα cash flows παρά τις υψηλές φορολογικές υποχρέωσεις λόγω των υπερκερδών παρελθούσας χρήσεως γίνεται η εκτίμηση ότι θα ισοσκελσισθούν από την πώληση του πσοσοτού της ΔΕΠΑ με το καθαρό χρέος να ισορροπεί στα 1,69 δισ ευρώ

Επιπλέον, η Hellenic Energy ενισχύει τη συμμετοχή της σε έργα ΑΠΕ για να πετύχει τους μεσοπρόθεσμους και μακροπρόθεσμους στόχους της για 2GW έως το 2025e και 2GW έως το 2026, με 680 MW σήμερα σε λειτουργία, κατασκευή και έτοιμα προς κατασκευή και επίσης επιπλέον 400MW είναι σε ώριμο στάδιο.

Αξίζει να σημειωθεί επίσης πως η πρόσφατη αύξηση της ελεύθερης διασποράς των μετοχών της κατά 10% και κατά συνέπεια η αυξημένη στάθμιση σε διάφορους δείκτες αναφοράς, αναμένεται να προσφέρει πρόσθετη στήριξη στον τίτλο της εταιρείας.

Τα περιθώρια διύλισης

Οι συγκριτικές αποτιμήσεις

Αυξημένα κέρδη και μερίσματα

Η τράπεζα αναθεωρεί υψηλότερα τις εκτιμήσεις για τα EBITDA της Hellenic Energy κατά 100 εκατ. ευρώ, φτάνοντας έτσι τα 1,23 δισ. ευρώ για το 2023 και στα 1,04 δισ. ευρώ για το 2024.

Τα προσαρμοσμένα καθαρά κέρδη αναμένονται στα 629 εκατ. ευρώ για το 2023 (αναβάθμιση των εκτιμήσεων κατά 5%) και στα 480 εκατ. ευρώ φέτος.

Το τελικό μέρισμα για το 2023 αναμένεται στα 0,30 ευρώ, επιπροσθέτως του προμερίσματος 0,25 ευρώ ανά μετοχή που διανεμήθηκε πρόσφατα.

Τέλος, η Optima αναμένει ότι οι ελεύθερες ταμειακές ροές θα ανέλθουν στα 675 κατ. ευρώ, ενώ για το 2024 περιμένει ελεύθερες ταμειακές ροές ύψους 296 εκατ. ευρώ, λόγω επενδύσεων 385 εκατ, που σε μεγάλο βαθμό αφορούν ΑΠΕ και ανάγκες κεφαλαίων κίνησης 278 εκατ.

Για το 2023 - 2026 οι ελεύθερες ταμειακές ροές μετά τις αποπληρωμές τόκων θα είναι 366 εκατ για τον όμιλο.

Εκτιμά για τα αποτελέσματα του 2023 κύκλο εργασιών 12, 3 δισ ΕΒΙΤDA 1 δισ και προσαρμοσμένα 1,22 δισ με καθαρά κέρδη 522 εκ και προσαρμοσμένα 629 εκατ. με κέρδη ανά μετοχή 2,06 ευρώ και μέρισμα ανά μετοχή 0,6 ευρώ. Το P/E είναι στα 3,5 και το EV/EBITA στο 3,2. Η μερισματική απόδοση 8,2% και η σχέση Καθαρού Χρέους / EBITDA (προσαρμοσμένου) στο 1,4.

Για το 2024 τα EBITDA προβλέπονται στα 1,04 δισ , τα καθαρά κέρδη στα 482 εκατ , τα κέρδη/μετοχή στο 1,58 ευρώ και το μέρισμα ανά μετοχή στα 0,7 ευρώ.

To EV/EBITDA διαπραγματεύεται στο 4, η μερισματική απόδοση στο 8,6% και το καθαρό/ χρέος στο 1,5.

www.worldenergynews.gr

Με βάση την ίδια έκθεση, η νέα τιμή-στόχος που δίνει για τα ΕΛΠΕ η Optima Bank ανέρχεται στα 10,7 από 9,2 ευρώ, διατηρώντας ταυτόχρονα τη σύσταση για αγορά.

Ωστόσο, καθώς το περιβάλλον διύλισης έγινε ακόμα πιο ισχυρό, υποστηριζόμενο και από την περιορισμένη παραγωγική ικανότητα και τις γεωπολιτικές επιπτώσεις στην προσφορά, άνοιξε το δρόμο για ένα ακόμη εξαιρετικά ευνοϊκό έτος για τα διυλιστήρια.

Για το 2024, η Optima Bank θεωρεί ότι το περιβάλλον διύλισης θα συνεχίσει να κερδίζει έδαφος, με τα περιθώρια αναφοράς να βρίσκονται πολύ πάνω από τα επίπεδα του μέσου κύκλου τους, λόγω των ισχυρών ρωγμών, καθώς η συντήρηση των διυλιστηρίων και οι εντάσεις στην Ερυθρά Θάλασσα περιορίζουν τον εφοδιασμό.

Σε αυτό το πλαίσιο, έχοντας ολοκληρώσει την εξυγίανση των εργοστασίων της Ελευσίνας, του Ασπροπύργου και της Θεσσαλονίκης το 2022, τα ΕΛΠΕ είναι σύμφωνα με την τράπεζα σε καλή θέση ώστε να επωφεληθούν από τους ούριους ανέμους της σφιχτής δυναμικής προσφοράς-ζήτησης.

Εκτιμά ισχυρά περιθώρια στην βενζίνη και στο diesel όπως και στα καύσιμα των αεροπλάνων.

Όσον αφορά τα cash flows παρά τις υψηλές φορολογικές υποχρέωσεις λόγω των υπερκερδών παρελθούσας χρήσεως γίνεται η εκτίμηση ότι θα ισοσκελσισθούν από την πώληση του πσοσοτού της ΔΕΠΑ με το καθαρό χρέος να ισορροπεί στα 1,69 δισ ευρώ

Επιπλέον, η Hellenic Energy ενισχύει τη συμμετοχή της σε έργα ΑΠΕ για να πετύχει τους μεσοπρόθεσμους και μακροπρόθεσμους στόχους της για 2GW έως το 2025e και 2GW έως το 2026, με 680 MW σήμερα σε λειτουργία, κατασκευή και έτοιμα προς κατασκευή και επίσης επιπλέον 400MW είναι σε ώριμο στάδιο.

Αξίζει να σημειωθεί επίσης πως η πρόσφατη αύξηση της ελεύθερης διασποράς των μετοχών της κατά 10% και κατά συνέπεια η αυξημένη στάθμιση σε διάφορους δείκτες αναφοράς, αναμένεται να προσφέρει πρόσθετη στήριξη στον τίτλο της εταιρείας.

Τα περιθώρια διύλισης

Οι συγκριτικές αποτιμήσεις

Αυξημένα κέρδη και μερίσματα

Η τράπεζα αναθεωρεί υψηλότερα τις εκτιμήσεις για τα EBITDA της Hellenic Energy κατά 100 εκατ. ευρώ, φτάνοντας έτσι τα 1,23 δισ. ευρώ για το 2023 και στα 1,04 δισ. ευρώ για το 2024.

Τα προσαρμοσμένα καθαρά κέρδη αναμένονται στα 629 εκατ. ευρώ για το 2023 (αναβάθμιση των εκτιμήσεων κατά 5%) και στα 480 εκατ. ευρώ φέτος.

Το τελικό μέρισμα για το 2023 αναμένεται στα 0,30 ευρώ, επιπροσθέτως του προμερίσματος 0,25 ευρώ ανά μετοχή που διανεμήθηκε πρόσφατα.

Τέλος, η Optima αναμένει ότι οι ελεύθερες ταμειακές ροές θα ανέλθουν στα 675 κατ. ευρώ, ενώ για το 2024 περιμένει ελεύθερες ταμειακές ροές ύψους 296 εκατ. ευρώ, λόγω επενδύσεων 385 εκατ, που σε μεγάλο βαθμό αφορούν ΑΠΕ και ανάγκες κεφαλαίων κίνησης 278 εκατ.

Για το 2023 - 2026 οι ελεύθερες ταμειακές ροές μετά τις αποπληρωμές τόκων θα είναι 366 εκατ για τον όμιλο.

Εκτιμά για τα αποτελέσματα του 2023 κύκλο εργασιών 12, 3 δισ ΕΒΙΤDA 1 δισ και προσαρμοσμένα 1,22 δισ με καθαρά κέρδη 522 εκ και προσαρμοσμένα 629 εκατ. με κέρδη ανά μετοχή 2,06 ευρώ και μέρισμα ανά μετοχή 0,6 ευρώ. Το P/E είναι στα 3,5 και το EV/EBITA στο 3,2. Η μερισματική απόδοση 8,2% και η σχέση Καθαρού Χρέους / EBITDA (προσαρμοσμένου) στο 1,4.

Για το 2024 τα EBITDA προβλέπονται στα 1,04 δισ , τα καθαρά κέρδη στα 482 εκατ , τα κέρδη/μετοχή στο 1,58 ευρώ και το μέρισμα ανά μετοχή στα 0,7 ευρώ.

To EV/EBITDA διαπραγματεύεται στο 4, η μερισματική απόδοση στο 8,6% και το καθαρό/ χρέος στο 1,5.

www.worldenergynews.gr