H παρατεταμένη πτώση της ελληνικής αγοράς που έχει φέρει τον γενικό δείκτη σε μια ευρεία ζώνη στήριξης που καταλήγει στην περιοχή των 1070 μονάδων έχει αλλάξει τελείως το κλίμα αισιοδοξίας που δημιουργήθηκε τόσο από την αναβάθμιση της της DBRS όσο και από την βεβαιότητα ανάκτησης της επενδυτικής βαθμίδας, η οποία όπως όλα δείχνουν αναμένεται στις αρχές του 2024.

Παράλληλα η πολεμική έκρηξη στην Μέση Ανατολή αναμένεται να πιέσει περαιτέρω τις αγορές δημιουργώντας ακόμα μεγαλύτερες ευκαιρίες στο ελληνικό χρηματιστήριο.

Η ελληνική αγορά έχει ακολουθήσει μια υποτιμησιακή πορεία χάνοντας συνέχεια έδαφος, παρά τις όποιες θετικές αναλύεις δημοσιοποιούνται για τις αποτιμήσεις των μετοχών.

Κύκλοι της αγοράς που συνομιλούν με ξένους επενδυτές αποδίδουν την πτώση σε μια αβεβαιότητα που υφίσταται λόγω του παρατεταμένου πληθωρισμού σε διεθές επίπεδο, που η Wall το αποτίμησε με άνοδο της απόδοσης του trasury από 4,1% σε 4,75% μέσα σε 1 μήνα και το οποίο αποτελεί και ιστορικό υψηλό 16ετίας. Βέβαια η Wall από τα επίπεδα Σεπτεμβρίου είναι μόλις 250 μονάδες χαμηλότερα, αλλά η κλιμάκωση του πολέμου στο Ισραήλ θα έχει άμεσες επιπτώσεις στο σύνολο των αγορών

Από την άλλη πλευρά η υποχώρηση δημιουργεί και επενδυτικές ευκαιρίες για το samrt money, που θα πρέπει να να παρακολουθεί στενά τις αποτιμήσεις, καθως οι προοπτικές των μεγάλων ενεργειακών εταιριών παραμένουν ισχυρές.

Οι επενδυτικές επιλογές

1. Η Mytilineos διαπραγματεύεται 4,5 φορές το EBITDA του 2023 και μετοχή διαθέτει P/E 7,5 στα τρέχοντα επίπεδα με βάση τα προβλεπόμενα κέρδη του 2023 στο τελευταίο report της Morgan Stanley στα 4,23 ευρώ ανά μετοχή, ενώ προβλεπόμενο μέρισμα είναι 1,48 ευρώ ανά μετοχή, απόδοση 4,62%, περίπου όσο και οι αποδόσεις των 10ετών αμερικανικών ομολόγων. Το 9μηνο αναμένεται πολύ καλό σύμφωνα με ασφαλείς πληροφορίες, ενώ θα υπάρξουν σημαντικά επιχειρηματικά νέα σε πολλά επίπεδα, καθώς και αναβαθμίσεις σε δείκτες που αναμένονται ατο άμεσο διάστημα. Παράλληλα η εταιρία έχει την καλύτερη σχέση καθαρού χρέους/ EBITDA που την θωρακίζει απένανατι στους κραδασμούς αύξησης των επιτοκίων.

Η υποχώρηση της μετοχής από τα 37,5 ευρώ στα υψηλά της στα 31,5 ευρώ.

2. Η ΔΕΗ διαπραγματεύεται 3 φορές το EBITDA του 2023 με σημαντική εξαγορά μπροστά, αυτήν της ENEL Ρουμανίας και μια πολύ καλύτερη εικόνα μετά την εκτόνωση της ενεργειακής κρίσης, κυρίως όμως την υλοποίηση του μετασχηματισμού σε μια σύγχρονη ενεργειακή εταιρία κοινής ωφέλειας με χαρτοφυλάκιο ΑΠΕ που σύντομα σε εγκατεσημένη ισχύ θα ξεπεράσει το 1,5 GW. Η εταιρία κάνει χρήση του buyback, με υποχώρηση από τα 11 ευρώ στα 8,8 ευρώ για την μετοχή.

3. Η Cenergy μπορεί να αμφισβητήθηκε ως προς την ολοκλήρωση projects που αφορούν τα Υπεράκτια Αιολικά, που είναι ο κύριος πυλώνας ανάπτυξής της, όμως πέραν κάποιων δημοπρασιών στην Βρετανία και των προβλημάτων της Ortsed στις ΗΠΑ, τα υπόλοιπα διεθνή projects προχωρούν κανονικά, απλά μπαίνει το ζήτημα στους αναλυτές για το ύψος των επιδοτήσεων ανά MWh που θα απαιτείται σε κρατικό επίπεδο. Υπό το πρίσμα της συνεχιζόμενης εκτέλεσης έργων η Eurobank δίνει στόχο τα 7,9 ευρώ ανά μετοχή λόγω και της αύξησης του ανεκτέλεστου, η τράπεζα αυξάνει το EBITDA 2023-24e κατά 2-3%, εξακολουθώντας να προσβλέπει σε πολύ ισχυρή ανάπτυξη (+46% το 2023e , 6% το 2024e). Παράλληλα έχει αυξήσει τις εκτιμήσεις για τα EBITDA κατά 5-6%

Εκτός από το υψηλότερο ανεκτέλεστο, αναζητείται μεγαλύτερη επέκταση του περιθωρίου κέρδους (κατά >2 ποσοστιαίες μονάδες κατά την περίοδο 2023e-26e), καθώς αναμένεται ότι το βελτιωμένο μείγμα από πιο εξειδικευμένα έργα θα είναι αυξημένου περιθωρίου.

4. H Motor Oil αναμένεται να διατηρήσει μεγαλύτερο μέλος από την αρχική εκτίμηση των κερδών του 2022 και για το 2023. Και για τον λόγο αυτό αναμένονται με μεγάλο ενδιαφέρον τα αποετελέσματα του γ΄τριμήνου του 2023, που θα απεικονίσουν και την ανάκαμψη των κερδών του διυλιστηρίου. Παράλληλα έχει αναλάβει ηγετικό ρόλο στην Ελλάδα στην ανάπτυξη των prοjects του υδρογόνου.

5. O AΔΜΗΕ με υποχώρηση κάτω από τα 2 ευρώ μετά την ανάλψη ως project promoter στο εμβληματικό έργο της ηλεκτρικής διασύνδεσης της Κύπρου και του Ισραήλ στο ευρωπαϊκό ηλεκτρικό σύστημα, μέσω της Ελλάδας προσθέτει στο χαρτοφυλακιό του ένα έργο εξαιρετικής σημασίας. Πρόβλεψη για καθαρή κερδοφορία 90,3 εκατ ευρώ το 2023 και RAB 2,152 δισ από την Eurobank Equities με αύξηση EBITDA 2-17% για την περίοδο 2023 -25 Σε ανάλυσή της ανεβάζει την τιμή στόχο στα 3,3 ευρώ από 2.9 με ένδειξη buy. Το WACC (7,45% - 7,57%), που δόθηκε για την περίοδο 2022-2025, έπαιξε αποφασιστικό ρόλο σε αυτήν την αναβάθμιση και δημιουργεί προσδοκίες να ξεκλειδώσει αξία για την εισηγμένη και να οδηγήσει σε βελτιωμένη απόδοση των μεγεθών σε σχέση με το 2022.Tα κέρδη κατά το α΄εξάμηνο ανήλθαν σε 58 εκατ. ευρώ σημειώνοντας ισχυρή αύξηση της τάξης του 148%.

BETA: Έξι πτωτικές στις έξι τελευταίες εβδομάδες και «repetition» του περυσινού φθινοπωρινού πτωτικού μοτίβου συμπλήρωσε το ΧΑ σε μια σκληρή εβδομάδα για τους κατέχοντες μετοχές

Η πίεση ήταν ομοιόμορφη στο ταμπλό, τα εταιρικά νέα και τα θεμελιώδη πέρασαν σε δεύτερη μοίρα δημιουργώντας προβληματισμό ως προς την αντοχή της αγοράς σε έξωθεν πιέσεις παρά τις χαμηλές αποτιμήσεις. Μετά από μια τόσο εκτεταμένη χρονικά περίοδο πτώσης η προσφορά απέκτησε και συστημικά χαρακτηριστικά ενδεχομένως φορτισμένη και από το μέγεθος της μόχλευσης σε επιμέρους μετοχές και την κάλυψη ανοικτών θέσεων.

Η αλλαγή των ασφάλιστρων κινδύνου μετά τις «επιθετικές» τιμολογήσεις των ομολόγων σε Ευρώπη και Αμερική έχει περιορίσει το ενδιαφέρον από το εξωτερικό και οι τζίροι έχουν επιστρέψει κάτω από τα 100 εκατ. ευρώ. Επιπλέον η έλλειψη εγχώριων καταλυτών από το μέτωπο των επιχειρηματικών νέων έχουν μειώσει το ενδιαφέρον αυξάνοντας τον βαθμό συσχέτισης της αγοράς με την τάση του εξωτερικού.

Η μεγάλη «μέρα του πολέμου» την ερχόμενη εβδομάδα είναι την Πέμπτη 12 Οκτωβρίου, ημέρα κατά την οποία ανακοινώνονται τα στοιχεία πληθωρισμού Σεπτεμβρίου στις ΗΠΑ.

Οτιδήποτε χαμηλότερο από 4,3% σε ετησιοποιημένη βάση και 0,3% σε μηνιαία μεταβολή θα δώσει ανάσες στην αγορά και θα απομακρύνει το ενδεχόμενο μιας νέας αύξησης επιτοκίων στις δύο συνεδριάσεις της FED ως το τέλος του έτους.

Οι πιθανότητες στις δύο επόμενες συνεδριάσεις είναι πλειοψηφικά υπέρ της διατήρησης των επιτοκίων στα τρέχοντα επίπεδα ωστόσο μια μέτρηση που θα έδειχνε αναζωπύρωση θα άλλαζε άρδην τα δεδομένα. Η αλλαγή μέχρι στιγμής που οι αγορές τιμολόγησαν αρνητικά έχει να κάνει με την διάρκεια των υψηλών επιτοκίων και την ανθεκτικότητα της οικονομίας και των ισολογισμών σε ένα περιβάλλον υψηλού χρηματοοικονομικού κόστους.

Η συγκεκριμένη παράμετρος θα είναι από τα σημεία προσοχής που θα εστιάσει η επενδυτική κοινότητα στις δημοσιεύσεις τριμήνου που εκκινούν την ερχόμενη εβδομάδα στις ΗΠΑ με τις μεγάλες τράπεζες.

Η τεχνική εικόνα

Τεχνικά ο Γενικός Δείκτης βρίσκεται στο όριο διάσπασης του κινητού Μέσου των 200 ημερών βάζοντας πλέον και την ανοδική μακροπρόθεσμη τάση υπό αναθεώρηση.

Οι υπερπωλημένες ζώνες από τους ταλαντωτές δεν φαίνεται να συγκινούν ιδιαίτερα τους αγοραστές ενδεχομένως μια τεχνική εκκρεμότητα που αφορά το χάσμα τιμών (1.129 – 1.134) από τις 21 Μαΐου να αποτελεί ένα άλλοθι για αυτή την αδράνεια.

Η αγορά πάντως έχει εισέλθει σε ζώνη (50% διόρθωση της αναλογίας από το ράλι μεταξύ 783 -1351 μονάδων) από την οποία μπορεί να προκύψει κάποια αξιόλογη αντίδραση με διάρκεια.

Παρόλα αυτά σαν σενάριο θα προκρίναμε για την ερχόμενη εβδομάδα μια πιο ήπια κίνηση συσσώρευσης που θα μείωνε τις ημερήσιες ταλαντώσεις και θα δημιουργούσε ένα πλάτωμα τιμών.

Σε επίπεδο προγραμματισμένων γεγονότων το ενδιαφέρον αναμένεται να στραφεί κυρίως στο εξωτερικό. Χωρίς το δικαίωμα συμμετοχής στην ΑΜΚ της Intralot θα διαπραγματεύονται οι μετοχές από τις 10 Οκτωβρίου.

Στις 11 Οκτωβρίου αναμένεται εκτός απροόπτου να λάβει χώρα η συναλλαγή απόκτησης ιδίων μετοχών (1,4%) που κατέχει το ΤΧΣ από την Eurobank. H Entersoft 11 ημέρες μετά την ολοκλήρωση της περιόδου του γ΄ τριμήνου θα ανακοινώσει την προσεχή Τετάρτη τα βασικά οικονομικά μεγέθη του εννεαμήνου.

Στο εξωτερικό εκτός από τα νέα για τον πληθωρισμό στις ΗΠΑ εκκινούν την ερχόμενη εβδομάδα οι ανακοινώσεις των αποτελεσμάτων του γ’ τριμήνου. Την αυλαία ανοίγει την Τετάρτη η PepsiCo, την Πέμπτη ακολουθεί η Delta Airlines ενώ την Παρασκευή 13 Οκτωβρίου ανακοινώνουν οι Blackrock, Citigroup, JPMorgan και Wells Fargo.

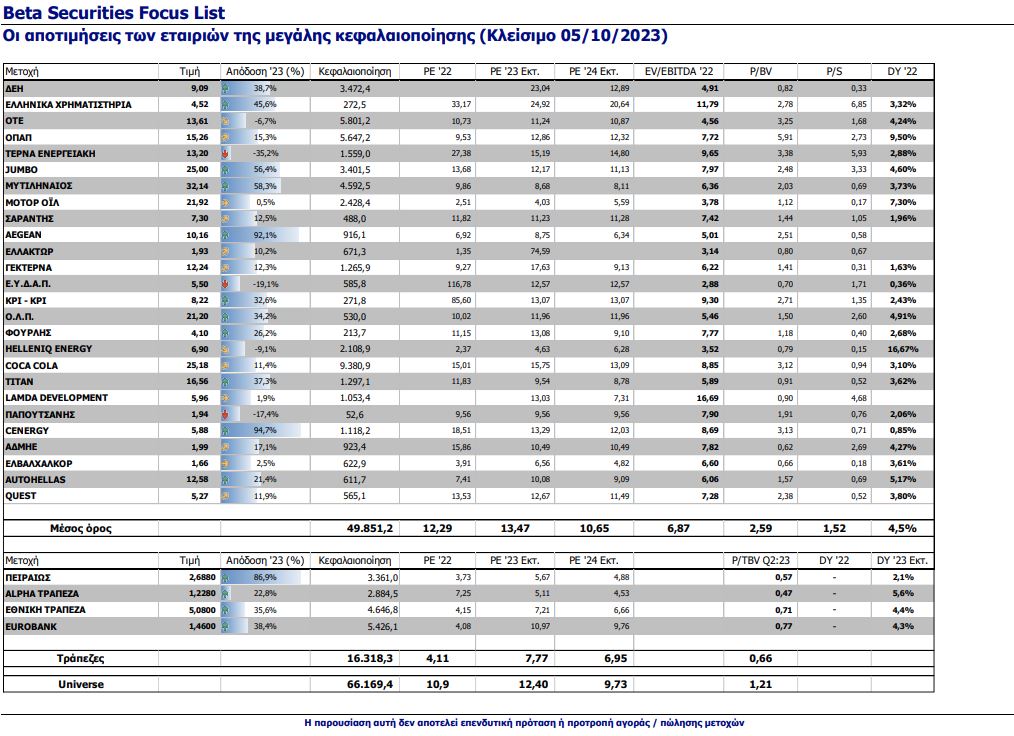

Οι αποτιμήσεις των κυριοτέρων ομίλων

www.worldenergynews.gr