Στη νέα αναλυσή της που δημοσιοποίησε για την Mytilineos προβλέπει απόδοση συνόλου απασχολουμένων κεφαλαίων σε μέσο επίπεδο 11% για την επόμενη 10ετία.

Τα free cash flows αρνητικά για το 2021 εξαιτίας των μεγάλων επενδύσεων CCGT και κεφαλαίων κίνησης για τις ΑΠΕ θα παρουσιάσουν την μεγάλη διαφοροποίηση το 2024-25 οπότε και οι αποδόσεις των ελεύθερων ταμειακών ροών θα φτάσουν το 7% και παρα τις επεκτεινόμενες επενδύσεις στα φωτοβολταϊκά θα ανέλθουν σε επίπεδο 13-17% από το 2026.Η μερισματική πολιτική θα είναι της τάξης του 4-5% το 2022.

Όσον αφορά την επαναγορά ιδίων εκτιμάται ότι ανέρχεται σε 70 εκατ τεμάχια στην παρούσα φάση.

Η εταιρία σύμφωνα με την εκτίμηση της ανάλυσης θα δώσει ιδιαίτερο βάρος στα φωτοβολταϊκά και την ηλιακή ενέργεια προσθέτοντας 300MW την περίοδο 2022 -2026.

Στο Αλουμίνιο και την Μεταλλουργία η προεργασία για την πράσινη στροφή έχει ξεκινήσει με στόχο την μείωση της εκπομπής ρύπων κατά 65% και 75% για συγκεκριμένες κατηγορίες το 2030 σε σχέση με το 2019. Η στρατηγική περιλαμβάνει χρήση καθαρότερης ηλεκτρικής ενέργειας και αύξηση της ανακυκλουμένης παραγωγής.

Από το 2024 εκτιμάται ότι 80% των κερδών θα πρέρχεται από την ενργειακή μετάβαση. Αυτό γιατί περί το 1/3 της παραγωγής θα αφορά ανακυκλούμενο αλουμίνιο και το 70% της ηλεκτρκής ενέργειας θα προέρχεται από ΑΠΕ, που περιορίζει τις εκπομπές σε λιγότερο από 4 τόννους CO2 για κάθε τόνο αλουμινίου, επιτρέποντας στο σύνολο του πρωτογεννούς αλουμινίου να κατηγοριοποιηθεί ως πράσινο

Σύμφωνα με την ανάλυση η αποτίμηση σαν άθροισμα των επιμέρους κλάδων έχει ως εξής:

- Κλάδος Ενέργειας με την προσθήκη του CCGT 1,265 δισ

- Κλάδος Μεταλλουργίας 1,651 δισ, RSD 901 εκατ , SES 540 εκατ και άρα σύνολο EV 4,361 δισ.

Αφαιρούνται δάνεια - υποχρεώσεις 756 εκατ, λοιπές προσαρμογές 352 εκατ και άρα η κεφαλαιοποίηση πρέπει να αποτιμάται στα 3,253 δισ δηλαδή 24 ευρώ ανά μετοχή.

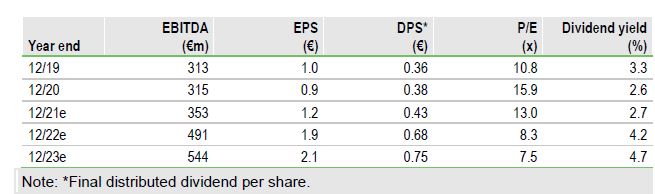

Οι προβλέψεις κερδών

Nέα τιμή-στόχο ρεκόρ για τη MYTILINEOS στα €24 (από €13 προηγουμένως, αύξηση 85%) δίνει η επενδυτική εταιρεία EDISON, με το upside πλέον να βρίσκεται στο ~50%.

H EDISON ουσιαστικά επιβεβαιώνει την πρόβλεψη για διπλασιασμό των μεγεθών το 2022 (συγκριτικά με το 2020), άρα και την απογείωση που είχε προαναγγείλει ο πρόεδρος της ΜYTILINEOS, στο πλαίσιο της ετήσιας τακτικής γενικής συνέλευσης (Ιούνιο) και επαναδιατυπώθηκε στο call των αποτελεσμάτων του εξαμήνου (τέλη Ιουλίου).

Η πρόβλεψη του αναλυτή για εκτίναξη των καθαρών κερδών, κατά >100% το 2022 και >125% το 2023, στηρίζεται σε μεγάλο βαθμό στην ενεργειακή μετάβαση της εταιρείας (πράσινη ενέργεια, κυκλική οικονομία και αειφορία), αποδεικνύοντας πως η MYTILINEOS μπορεί να ηγηθεί, και σε αυτόν τον τομέα, όχι μόνο του εγχώριου αλλά και του διεθνούς ανταγωνισμού.

Σημαντική για την κερδοφορία χαρακτηρίστηκε και η πρωτιά της εταιρείας στην Ελλάδα σε ότι αφορά στα κριτήρια ESG (περιβαλλοντικά, κοινωνικά και κριτήρια διακυβέρνησης)

Αποτέλεσμα των παραπάνω είναι η πρόβλεψη της EDISON για ιδιαίτερα ελκυστικούς δείκτες P/E για τη MYTILINEOS, που για το 2022 υπολογίζεται στο ~8x, σε σύγκριση με το μέσον όρο του ανταγωνισμού που σήμερα κυμαίνεται στο ~17x

Ο αναλυτής της EDISON προβλέπει πως η MYTILINEOS θα μπορέσει να τετραπλασιάσει τα κέρδη προ τόκων, αποσβέσεων & φόρων (EBITDA) που σχετίζονται με την ενεργειακή μετάβαση. Και να πως το υπολογίζει: Από ~€80m το 2020 (δηλαδή το 25% του συνολικού -€315m- EBITDA της εταιρείας) σε ~€325m το 2025 (το 60% του συνολικού -~€540m- εκτιμώμενου EBITDA της εταιρείας).

Οι προβλέψεις για κέρδη και μερίσματα μέχρι το 2023

ΑΠΕ και Ενεργειακή Μετάβαση

Η EDISON προσβλέπει στην ολοκλήρωση της επένδυσης 1.5GW φωτοβολταϊκών στην Ελλάδα με την παράλληλη ωρίμανση των 4.3GW του παγκόσμιου BOT χαρτοφυλακίου της εταιρείας. Το «πρασίνισμα» του πρωτόχυτου αλουμινίου και η ταυτόχρονη μείωση του κόστους παραγωγής του μέσω ΑΠΕ θα χαρακτηριστεί από τον διπλασιασμό της παραγωγής του ανακυκλωμένου αλουμινίου (δευτερόχυτο), που απαιτεί μόλις το 5% της ενέργειας του πρωτόχυτου.

Το νέο αυτό report δημοσιεύεται σε μία περίοδο που η τιμή του αλουμινίου έχει φτάσει σε υψηλό 10ετίας (~US$2,750/t), σημειώνοντας περαιτέρω άνοδο τις τελευταίες ημέρες μετά και τις εξελίξεις αναφορικά με το πραξικόπημα που συνέβη πρόσφατα στη Γουινέα και της αναταραχής και αβεβαιότητας που ακολουθεί στην αγορά αλουμινίου, καθώς η συγκεκριμένη χώρα είναι ο δεύτερος μεγαλύτερος παραγωγός και ο μεγαλύτερος εξαγωγέας βωξίτη (πρώτη ύλη για την αλουμίνα και το αλουμίνιο) παγκοσμίως.

Η MYTILINEOS στηρίζεται κυρίως στην εγχώρια αγορά βωξίτη για την παραγωγή αλουμίνας/αλουμινίου και λόγω της καθετοποίησης αυτής δεν επηρεάζεται από εξωγενείς παράγοντες. Αντιθέτως μάλιστα, ευνοείται σημαντικά σε περιόδους τέτοιων αναταραχών, από το περιβάλλον υψηλών τιμών του αλουμινίου και της αλουμίνας.

Δύο διαγράμματα που δείχνουν τις αλλαγές στις πηγές προέλευσης κερδοφορίας της Mytilineos σε μια δεκαετία

Το διάγραμμα του βασικού σεναρίου για την πορεία της εταιρίας

α

Οι νέοι κλάδοι RSD και SES αυξάνουν σταδιακά το ποσοστό τους μέσω της ενεργειακής μετάβασης. Μεταλλουργία και Ενέργεια - Φυσικό Αέριο διατηρούν το μερίδιο του λέοντος.

www.worldenergynews.gr