Πλησιάζοντας στο κλείσιμο του πρώτου μήνα λειτουργίας της χονδρεμπορικής αγοράς υπό το Target Model και αναλύοντας τα δεδομένα που έχουν δημοσιεύσει το ΕΧΕ και ο ΑΔΜΗΕ για τις επιμέρους αγορές ευθύνης τους, αξίζει να επιχειρήσουμε μια πρωτόλεια ανάλυση της νέας πραγματικότητας, ιδίως μάλιστα σε ό,τι αφορά την εξισορρόπηση που συνιστά μια εντελώς νέα αγορά για την χώρα μας.

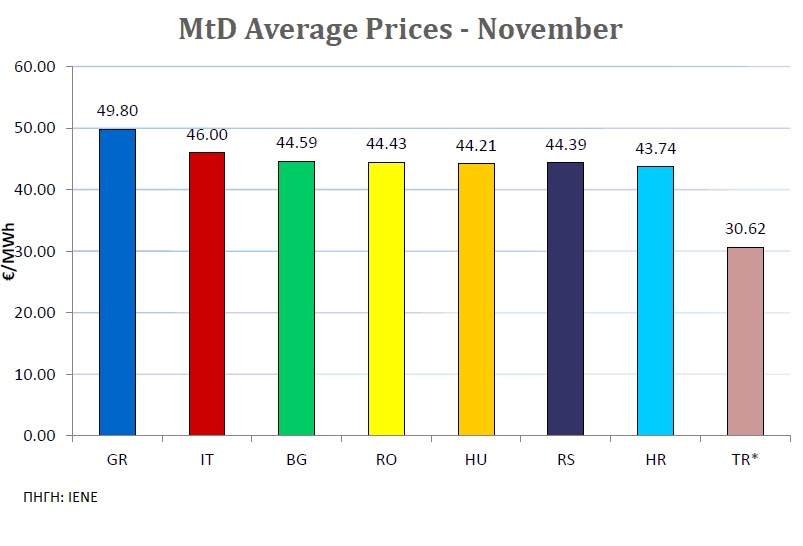

Ξεκινώντας από την Αγορά Επόμενης Ημέρας (ΑΕΗ) που προσομοιάζει με τον άλλοτε Ημερήσιο Ενεργειακό Προγραμματισμό (ΗΕΠ), παρατηρείται μια μάλλον αύξηση στις Τιμές Εκκαθάρισης (ΤΕΑ) σε σχέση με την Οριακή Τιμή Συστήματος που ίσχυε μέχρι 31/10 στο παλαιό μοντέλο του Mandatory Pool. Επίσης οι τιμές παραμένουν συγκριτικά υψηλότερες από των γειτονικών μας χωρών. Ας σημειωθεί εδώ πως η σύζευξη με την Ιταλία και την Βουλγαρία δεν έχει μεν ακόμη ενεργοποιηθεί, ωστόσο το διμερές καθημερινό εμπόριο ηλεκτρικής ενέργειας από τους traders στα όρια των διασυνδέσεων συντελείται κανονικά, με ό,τι αυτό συνεπάγεται για τη σύγκλιση των τιμών στην οποία ούτως ή άλλως ήδη συνεισφέρει.

Βεβαίως είναι ακόμα πολύ νωρίς για να επιχειρήσει κανείς οριστικά συμπεράσματα, αφού οι μεταβολές οπωσδήποτε ενσωματώνουν και άλλες τοπικές παραμέτρους όπως οι μετεωρολογικές συνθήκες δηλαδή οι ανάγκες σε φορτία αλλά και η ενεργός διείσδυση των ΑΠΕ που μειώνει σε κάθε περίπτωση τις τιμές. Το γεγονός, ωστόσο, ότι η ΑΕΗ δεν αποτελεί πλέον συν-βελτιστοποίηση της προημερήσιας αγοράς και των εφεδρειών όπως ήταν ο ΗΕΠ, αφού αυτές έχουν αποκοπεί παντελώς από αυτήν ακόμη και ως αναγκαία διακρατούμενη ποσόστωση, δημιουργεί ερωτήματα σχετικά με το επίπεδο των τιμών αλλά και την τάση που καταγράφεται. Όπως έχουμε γράψει, η ΑΕΗ με την οικονομική έννοια του όρου συνιστά μια πιο «χαλαρή» αγορά συγκριτικά με τον άλλοτε ΗΕΠ, δηλαδή μια αγορά που πλεονάζει περισσότερο η προσφορά σε σχέση με πριν.

Βεβαίως είναι ακόμα πολύ νωρίς για να επιχειρήσει κανείς οριστικά συμπεράσματα, αφού οι μεταβολές οπωσδήποτε ενσωματώνουν και άλλες τοπικές παραμέτρους όπως οι μετεωρολογικές συνθήκες δηλαδή οι ανάγκες σε φορτία αλλά και η ενεργός διείσδυση των ΑΠΕ που μειώνει σε κάθε περίπτωση τις τιμές. Το γεγονός, ωστόσο, ότι η ΑΕΗ δεν αποτελεί πλέον συν-βελτιστοποίηση της προημερήσιας αγοράς και των εφεδρειών όπως ήταν ο ΗΕΠ, αφού αυτές έχουν αποκοπεί παντελώς από αυτήν ακόμη και ως αναγκαία διακρατούμενη ποσόστωση, δημιουργεί ερωτήματα σχετικά με το επίπεδο των τιμών αλλά και την τάση που καταγράφεται. Όπως έχουμε γράψει, η ΑΕΗ με την οικονομική έννοια του όρου συνιστά μια πιο «χαλαρή» αγορά συγκριτικά με τον άλλοτε ΗΕΠ, δηλαδή μια αγορά που πλεονάζει περισσότερο η προσφορά σε σχέση με πριν.

Συμπληρωματικά προς την ΑΕΗ στο ΕΧΕ λειτουργούν και οι τρεις Τοπικές Ενδοημερήσιες Αγορές (ΤΕΔ), που ωστόσο οι διακινούμενες εκεί ποσότητες ηλεκτρικής ενέργειας περιορίζονται σε ένα ελάχιστο κλάσμα <5%, πολλές φορές μάλιστα και κάτω του 1%, συγκριτικά προς την προημερήσια αγορά. Το ποσοστό αυτό από μόνο του ίσως δεν βοηθάει στην εξαγωγή συμπερασμάτων αλλά μάλλον πρέπει να συγκριθεί και με τις ποσότητες αλλά και το κόστος εξισορρόπησης, ώστε να εξαχθούν συμπεράσματα στο κατά πόσον οι ΤΕΔ παραμένουν απελπιστικά ρηχές προς το παρόν ή όχι.

Προχωρώντας στην Αγορά Εξισορρόπησης, με βάσει τα πρωτογενή 15λεπτα στοιχεία που έχει δημοσιεύσει ο ΑΔΜΗΕ για την περίοδο από 1/11 μέχρι και τις 22/11, προκύπτει μια εντελώς διαφορετική κατάσταση σε σχέση με την άλλοτε Οριακή Τιμή Αποκλίσεων. Ιδίως ως προς τον Λογαριασμό Προσαυξήσεων Οικονομικής Ουδετερότητας (ΛΠ3), το κόστος ενέργειας εξισορρόπησης ανοδικής και καθοδικής αποκτά μάλλον εκρηκτικές διαστάσεις. Σε ό,τι αφορά τους καθετοποιημένους Προμηθευτές που διαθέτουν θερμικές μονάδες φυσικού αερίου και που παρέχουν υπηρεσίες εξισορρόπησης και ισοσκελισμένο μίγμα παραγωγής-προμήθειας, παραμένουν οικονομικά σε μια μάλλον αδιάφορη ισορροπία, αφού ότι χάνουν ως Προμηθευτές το κερδίζουν ως πάροχοι τέτοιων υπηρεσιών. Σε ό,τι αφορά τους υπολοίπους, νομίζουμε πως διαθέτουν σημαντικά ακόμη περιθώρια κέρδους πριν μετακυλήσουν τα κόστη στους καταναλωτές, ενώ σε κάθε περίπτωση το κόστος για όλους τους θα μειωθεί δραματικά στα τέλη του 2021 με αρχές 2022, όταν οι ΑΠΕ με ΣΕΔΠ αλλά και ο ΕΛΑΠΕ (για τα έργα με ΣΠΗΕ-ΣΕΣΤ) θα επωμισθούν το δικό τους κόστος εξισορρόπησης, το οποίο σήμερα βαραίνει τον ΛΠ3.

Στις τρεις πρώτες εβδομάδες του Νοεμβρίου το μέσο κόστος του ΛΠ3 ανέρχεται στα 16,64 ευρώ/MWh, οπότε συγκρινόμενο με την ΤΕΑ της ΑΕΗ για την ίδια περίοδο που κινείται στα 49,80 ευρώ/MWh, το κόστος φθάνει στο 33% της. Όπως όλοι αντιλαμβανόμαστε, το μερίδιο που αναλογεί στις ΑΠΕ με ΣΕΔΠ αλλά και στον ΕΛΑΠΕ από αυτό, όσο και να μειωθεί προς τα τέλη του χρόνου, θα παραμείνει κομβικό για την οικονομική τους βιωσιμότητα. Αισθανόμαστε μάλιστα πως οι περισσότεροι παραγωγοί με ΣΕΔΠ αλλά ίσως και το ίδιο το ΥΠΕΝ, αναφορικά με τους χειρισμούς του στον ΕΛΑΠΕ και την μείωση του ΕΤΜΕΑΡ που προχώρησε πέρυσι κατά 200 εκατ. ευρώ ετησίως, έχουν υποτιμήσει σημαντικά το κόστος αυτό.

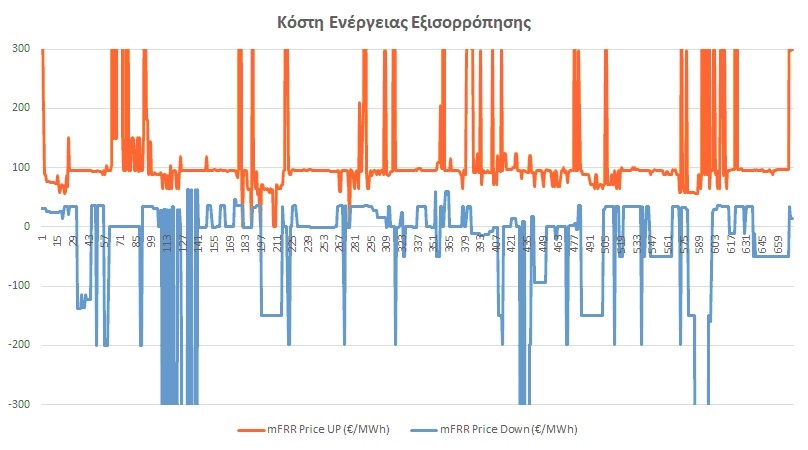

Σε ότι αφορά καθ’ εαυτή την αγορά Ενέργειας Εξισορρόπησης (mFRR), στο κάτωθι διάγραμμα για την περίοδο από 1-22/11 ανά 15λεπτο από τα πρωτογενή στοιχεία του ΑΔΜΗΕ, σε μεγέθυνση πέριξ του μηδενικού άξονα τιμών φαίνεται πως οι τιμές καθοδικής ενέργειας εξισορρόπησης (μπλε καμπύλη) δεν είναι έχουν πάντοτε το ίδιο πρόσημο αλλά λαμβάνουν τόσο θετικές όσο και αρνητικές τιμές. Δηλαδή οι πάροχοι τέτοιων υπηρεσιών από λ.χ. μονάδες φυσικού αερίου δεν επιστρέφουν πάντοτε χρήματα από όσα προπληρώθηκαν στην ΑΕΗ για να μειώσουν καθοδικά τώρα την θέση τους, αλλά κατά σημαντικό ποσοστό στο εξεταζόμενο χρονικό διάστημα λαμβάνουν και επιπλέον χρήματα για να παραδώσουν παραδόξως λιγότερη ενέργεια.

Αντίθετα σε ό,τι αφορά την Ανοδική Ενεργεία Εξισορρόπησης (πορτοκαλί καμπύλη), οι τιμές δεν εμφανίζουν μεταβαλλόμενο πρόσημο και κινούνται σταθερά σε θετικό έδαφος και συνήθως πέριξ των 100 ευρώ/MWh. Υπάρχουν ωστόσο περίοδοι (spikes) που οι τιμές τους πραγματικά εκτοξεύονται σε επίπεδα των 3,000-4,000 ευρώ/MWh.

Ξεκινώντας από την Αγορά Επόμενης Ημέρας (ΑΕΗ) που προσομοιάζει με τον άλλοτε Ημερήσιο Ενεργειακό Προγραμματισμό (ΗΕΠ), παρατηρείται μια μάλλον αύξηση στις Τιμές Εκκαθάρισης (ΤΕΑ) σε σχέση με την Οριακή Τιμή Συστήματος που ίσχυε μέχρι 31/10 στο παλαιό μοντέλο του Mandatory Pool. Επίσης οι τιμές παραμένουν συγκριτικά υψηλότερες από των γειτονικών μας χωρών. Ας σημειωθεί εδώ πως η σύζευξη με την Ιταλία και την Βουλγαρία δεν έχει μεν ακόμη ενεργοποιηθεί, ωστόσο το διμερές καθημερινό εμπόριο ηλεκτρικής ενέργειας από τους traders στα όρια των διασυνδέσεων συντελείται κανονικά, με ό,τι αυτό συνεπάγεται για τη σύγκλιση των τιμών στην οποία ούτως ή άλλως ήδη συνεισφέρει.

Βεβαίως είναι ακόμα πολύ νωρίς για να επιχειρήσει κανείς οριστικά συμπεράσματα, αφού οι μεταβολές οπωσδήποτε ενσωματώνουν και άλλες τοπικές παραμέτρους όπως οι μετεωρολογικές συνθήκες δηλαδή οι ανάγκες σε φορτία αλλά και η ενεργός διείσδυση των ΑΠΕ που μειώνει σε κάθε περίπτωση τις τιμές. Το γεγονός, ωστόσο, ότι η ΑΕΗ δεν αποτελεί πλέον συν-βελτιστοποίηση της προημερήσιας αγοράς και των εφεδρειών όπως ήταν ο ΗΕΠ, αφού αυτές έχουν αποκοπεί παντελώς από αυτήν ακόμη και ως αναγκαία διακρατούμενη ποσόστωση, δημιουργεί ερωτήματα σχετικά με το επίπεδο των τιμών αλλά και την τάση που καταγράφεται. Όπως έχουμε γράψει, η ΑΕΗ με την οικονομική έννοια του όρου συνιστά μια πιο «χαλαρή» αγορά συγκριτικά με τον άλλοτε ΗΕΠ, δηλαδή μια αγορά που πλεονάζει περισσότερο η προσφορά σε σχέση με πριν. Συμπληρωματικά προς την ΑΕΗ στο ΕΧΕ λειτουργούν και οι τρεις Τοπικές Ενδοημερήσιες Αγορές (ΤΕΔ), που ωστόσο οι διακινούμενες εκεί ποσότητες ηλεκτρικής ενέργειας περιορίζονται σε ένα ελάχιστο κλάσμα <5%, πολλές φορές μάλιστα και κάτω του 1%, συγκριτικά προς την προημερήσια αγορά. Το ποσοστό αυτό από μόνο του ίσως δεν βοηθάει στην εξαγωγή συμπερασμάτων αλλά μάλλον πρέπει να συγκριθεί και με τις ποσότητες αλλά και το κόστος εξισορρόπησης, ώστε να εξαχθούν συμπεράσματα στο κατά πόσον οι ΤΕΔ παραμένουν απελπιστικά ρηχές προς το παρόν ή όχι.

Προχωρώντας στην Αγορά Εξισορρόπησης, με βάσει τα πρωτογενή 15λεπτα στοιχεία που έχει δημοσιεύσει ο ΑΔΜΗΕ για την περίοδο από 1/11 μέχρι και τις 22/11, προκύπτει μια εντελώς διαφορετική κατάσταση σε σχέση με την άλλοτε Οριακή Τιμή Αποκλίσεων. Ιδίως ως προς τον Λογαριασμό Προσαυξήσεων Οικονομικής Ουδετερότητας (ΛΠ3), το κόστος ενέργειας εξισορρόπησης ανοδικής και καθοδικής αποκτά μάλλον εκρηκτικές διαστάσεις. Σε ό,τι αφορά τους καθετοποιημένους Προμηθευτές που διαθέτουν θερμικές μονάδες φυσικού αερίου και που παρέχουν υπηρεσίες εξισορρόπησης και ισοσκελισμένο μίγμα παραγωγής-προμήθειας, παραμένουν οικονομικά σε μια μάλλον αδιάφορη ισορροπία, αφού ότι χάνουν ως Προμηθευτές το κερδίζουν ως πάροχοι τέτοιων υπηρεσιών. Σε ό,τι αφορά τους υπολοίπους, νομίζουμε πως διαθέτουν σημαντικά ακόμη περιθώρια κέρδους πριν μετακυλήσουν τα κόστη στους καταναλωτές, ενώ σε κάθε περίπτωση το κόστος για όλους τους θα μειωθεί δραματικά στα τέλη του 2021 με αρχές 2022, όταν οι ΑΠΕ με ΣΕΔΠ αλλά και ο ΕΛΑΠΕ (για τα έργα με ΣΠΗΕ-ΣΕΣΤ) θα επωμισθούν το δικό τους κόστος εξισορρόπησης, το οποίο σήμερα βαραίνει τον ΛΠ3.

Στις τρεις πρώτες εβδομάδες του Νοεμβρίου το μέσο κόστος του ΛΠ3 ανέρχεται στα 16,64 ευρώ/MWh, οπότε συγκρινόμενο με την ΤΕΑ της ΑΕΗ για την ίδια περίοδο που κινείται στα 49,80 ευρώ/MWh, το κόστος φθάνει στο 33% της. Όπως όλοι αντιλαμβανόμαστε, το μερίδιο που αναλογεί στις ΑΠΕ με ΣΕΔΠ αλλά και στον ΕΛΑΠΕ από αυτό, όσο και να μειωθεί προς τα τέλη του χρόνου, θα παραμείνει κομβικό για την οικονομική τους βιωσιμότητα. Αισθανόμαστε μάλιστα πως οι περισσότεροι παραγωγοί με ΣΕΔΠ αλλά ίσως και το ίδιο το ΥΠΕΝ, αναφορικά με τους χειρισμούς του στον ΕΛΑΠΕ και την μείωση του ΕΤΜΕΑΡ που προχώρησε πέρυσι κατά 200 εκατ. ευρώ ετησίως, έχουν υποτιμήσει σημαντικά το κόστος αυτό.

Σε ότι αφορά καθ’ εαυτή την αγορά Ενέργειας Εξισορρόπησης (mFRR), στο κάτωθι διάγραμμα για την περίοδο από 1-22/11 ανά 15λεπτο από τα πρωτογενή στοιχεία του ΑΔΜΗΕ, σε μεγέθυνση πέριξ του μηδενικού άξονα τιμών φαίνεται πως οι τιμές καθοδικής ενέργειας εξισορρόπησης (μπλε καμπύλη) δεν είναι έχουν πάντοτε το ίδιο πρόσημο αλλά λαμβάνουν τόσο θετικές όσο και αρνητικές τιμές. Δηλαδή οι πάροχοι τέτοιων υπηρεσιών από λ.χ. μονάδες φυσικού αερίου δεν επιστρέφουν πάντοτε χρήματα από όσα προπληρώθηκαν στην ΑΕΗ για να μειώσουν καθοδικά τώρα την θέση τους, αλλά κατά σημαντικό ποσοστό στο εξεταζόμενο χρονικό διάστημα λαμβάνουν και επιπλέον χρήματα για να παραδώσουν παραδόξως λιγότερη ενέργεια.

Αντίθετα σε ό,τι αφορά την Ανοδική Ενεργεία Εξισορρόπησης (πορτοκαλί καμπύλη), οι τιμές δεν εμφανίζουν μεταβαλλόμενο πρόσημο και κινούνται σταθερά σε θετικό έδαφος και συνήθως πέριξ των 100 ευρώ/MWh. Υπάρχουν ωστόσο περίοδοι (spikes) που οι τιμές τους πραγματικά εκτοξεύονται σε επίπεδα των 3,000-4,000 ευρώ/MWh.

Ο Δρ. Στέλιος Λουμάκης είναι Πρόεδρος του Συνδέσμου Παραγώγων Ενέργειας με Φωτοβολταϊκά (ΣΠΕΦ).

Δεκέμβριος 2020 - www.worldenergynews.gr

Δεκέμβριος 2020 - www.worldenergynews.gr