Όλες οι παράμετροι που θα επηρεάσουν την αγορά φυσικού αερίου το 2021 και την διαμόρφωση των προθεσμιακών τιμών

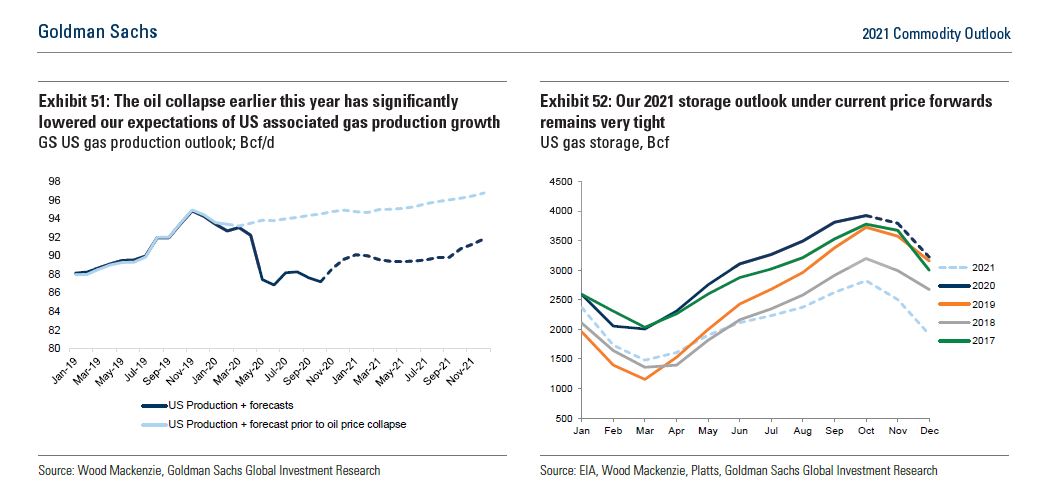

Οι αναλυτές της Goldman Sachs θεωρούν ότι οι αγορές φυσικού αερίου των ΗΠΑ οδεύουν προς μια πολύ πιο αυστηρή ισορροπία το 2021, γεγονός που οφείλεται στη χαμηλή αύξηση της παραγωγής φυσικού αερίου, λόγω του κλεισίματος πολλών πηγαδιών και εγκαταστάσεων στην πρώτη φάση της κρίσης του κορωνοϊού και στην αργή επάνοδό τους.

Η σχετικά ήπια είσοδος του χειμώνα στις ΗΠΑ επιβράδυνε τη ζήτηση φυσικού αερίου για θέρμανση και όπως πιστεύουν οι αναλυτές του Οίκου η αγορά δεν βρίσκεται στην παρούσα φάση ακόμα στην άμεση αναστροφή της τάσης.

Αυτές οι συνθήκες δεν υφίστανται πλέον και δεν αναμένεται να επαναληφθούν, γεγονός που οδηγεί τους αναλυτές της Goldman Sachs να πιστεύουν, ότι το 2021 η παγκόσμια αγορά φυσικού αερίου θα κινηθεί σε ένα πιο ισορροπημένο περιβάλλον.

Όπως αναφέρουν για το 2021 οι παράγοντες που θα μπορούσαν να οδηγήσουν σε ένα ράλι τις τιμές φυσικού αερίου των ΗΠΑ, είναι εγχώριοι και συνδέονται με τη χαμηλότερη παραγωγή φυσικού αερίου.

Παρόλο που οι καιρικές συνθήκες και ο Covid θα μπορούσαν να καθυστερήσουν την εξισορρόπηση της παγκόσμιας αγοράς φυσικού αερίου, θα χρειαζόταν μια ακραία σειρά υποθέσεων για να εκτροχιάσουν ένα ράλι στις τιμές του φυσικού αερίου στο Henry Hub.

Η πτώση των τιμών πετρελαίου επηρέασε αντίστοιχα το φυσικό αέριο και τα αποθέματα μειώνονται για το 2021

Πάντως σημειώνουν ότι ο ίδιος ισχυρός δεσμός μεταξύ των παγκόσμιων αγορών φυσικού αερίου και των αγορών των ΗΠΑ, που εξασθένισε την ισορροπία το περασμένο καλοκαίρι μπορεί να λειτουργήσει ακόμα προς την αντίθετη κατεύθυνση.

Για παράδειγμα, εάν ο καιρός ή η χαμηλότερη από το αναμενόμενο παραγωγή φυσικού αερίου στις ΗΠΑ προκαλέσει αύξηση των τιμών στο Henry Hub, οι αμερικανικές εξαγωγές LNG θα μπορούσαν να σταματήσουν προσωρινά, περιορίζοντας τα παγκόσμια αποθέματα φυσικού αερίου.

Είναι σημαντικό, όπως σημειώνουν, ότι αυτή η ανατιμητική προοπτική για τις αγορές φυσικού αερίου των ΗΠΑ είναι ισχυρή, ακόμη και με θερμοκρασίες υψηλότερες από το μέσο όρο του χειμώνα στις ΗΠΑ.

Συγκεκριμένα, αναμένουν στο τέλος Οκτωβρίου 2021 με τα τρέχοντα προθεσμιακά συμβόλαια η αποθεματοποίηση να είναι περίπου στα 780 Bcf κάτω από το ιστορικά αποδεκτό όριο που κινείται στα 3,6-3,9 Tcf.

Aκόμα και με μια ενδεχόμενη χειμερινή αύξηση στην αποθήκευση κατά 500-550 Bcf λόγω ζεστού χειμώνα, αυτό το γεγονός θα οδηγούσε σε αδυναμία εξισορρόπησης της αγοράς πριν από το χειμώνα 2021/22.

Και παρόλο που ο Νοέμβριος έχει ξεκινήσει σημαντικά πιο θερμός από τον μέσο όρο, σημειώνουν, ότι συνοδεύεται από μια απότομη άνοδο της καμπύλης πωλήσεων φυσικού αερίου των ΗΠΑ.

Αυτό είναι σημαντικό, καθώς οι χαμηλότερες τιμές φυσικού αερίου υποστηρίζουν την υποκατάσταση του άνθρακα με αέριο (C2G).

Μάλιστα σημειώνουν ότι εάν διατηρηθούν, τέτοια επίπεδα τιμών θα υποστηρίξουν την υποκατάσταση C2G αντισταθμίζοντας την πτώση της ζήτησης στον τομέα της θέρμανσης, διατηρώντας την πρόβλεψη για σφιχτό 2021.

Αυτή η αναθεώρηση λαμβάνει υπόψη τις τελευταίες προβλέψεις του καιρού και τις κινήσεις των τιμών, καθώς και μια μέτρια προς τα κάτω αναθεώρηση της ζήτησης ενέργειας από τη βιομηχανία λόγω των αυξημένων περιορισμών εξαιτίας του Covid.

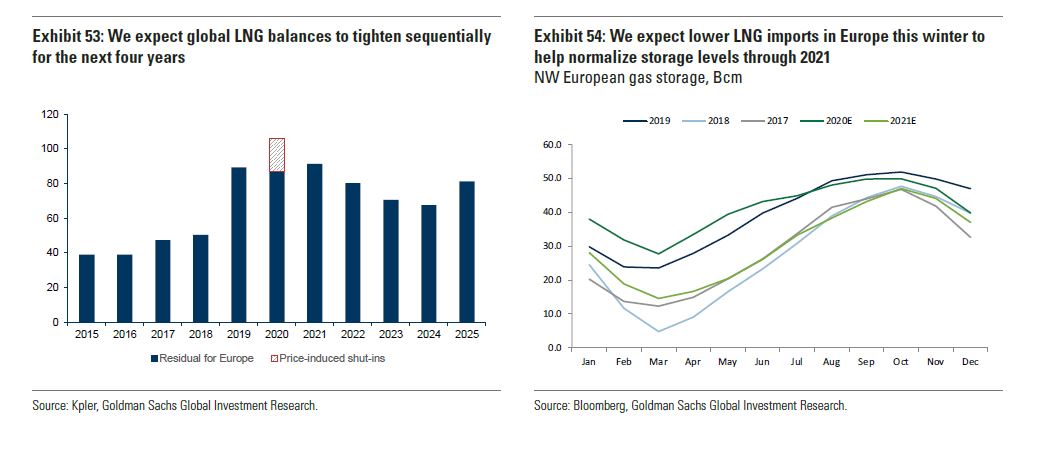

Οι ισορροπίες στην αγορά LNG θα σφίξουν την προσεχή τριετία και οι εισαγωγές LNG στην Ευρώπη θα μειωθούν τον επερχόμενο χειμώνα

Είναι σημαντικό ότι η πρόσφατη ενημέρωση του Οίκου για το πετρέλαιο αναφέρει μια καθυστερημένη ανάκαμψη των τιμών του πετρελαίου, έναντι των προηγούμενων προσδοκιών μας, υποδηλώνοντας μια καθυστερημένη ανάκαμψη στην αύξηση της παραγωγής φυσικού αερίου το επόμενο έτος.

Αυτό διατηρεί τις πιθανότητες για την τρέχουσα πρόβλεψη για φυσικό αέριο στα 2,75 $ / mmBtu 2022 NYMEX .

Σε ό,τι αφορά την παγκόσμια αγορά φυσικού αερίου, οι αναλυτές του Οίκου διατηρούν την άποψη ότι το καλοκαίρι του 2020 ήταν το αποκορύφωμα του τρέχοντος πτωτικού κύκλου στις αγορές φυσικού αερίου και ότι οι θεμελιώδεις αρχές δείχνουν μια πολύ πιο ισορροπημένη προοπτική τόσο στην Ευρώπη όσο και στην Ασία.

Μάλιστα σημειώνουν ότι οι καμπύλες των προθεσμιακών συμβολαίων JKM και TTF συμβαδίζουν με τις προβλέψεις αυτές τους τελευταίους τρεις μήνες, με τις χειμερινές τιμές να κινούνται ακόμη και λίγο πάνω από τις προβλέψεις τους.

Κατά συνέπεια, όπως υπογραμμίζουν είναι τώρα πιο ουδέτεροι, σε σχέση με τις τρέχουσες τιμές JKM και TTF, ενώ οι προβλέψεις τους για TTF και JKM παραμένουν αμετάβλητες στα 4,70 $ / mmBtu και 5,80 $ / mmBtu για το χειμώνα 2020/21 και 4,70 $ / mmBtu και 5,50 $ / mmBtu για το καλοκαίρι του 2021.

Σε ό,τι αφορά την υπερβολική προσφορά στις παγκόσμιες αγορές φυσικού αερίου φέτος, οι αναλυτές του Οίκου θεωρούν ότι οφείλεται σε τρεις παράγοντες και συγκεκριμένα:

(1)Μια ήδη υπερπληρωμένη αγορά LNG λόγω ισχυρής νέας παραγωγής.

(2) Ένας ζεστός χειμώνας στο βόρειο ημισφαίριο, ο οποίος επιβάρυνε τη ζήτηση για φυσικό αέριο στη θέρμανση και

(3) Τα lockdown που σχετίζονται με τον Covid σε όλο τον κόσμο, που επηρέασαν σημαντικά τη βιομηχανική ζήτηση και τη ζήτηση για φυσικό αέριο στην παραγωγή ηλεκτρικής ενέργειας.

Για να εξισορροπηθεί η αγορά οι παγκόσμιες τιμές φυσικού αερίου κατέρρευσαν αυτό το καλοκαίρι για να δώσουν κίνητρα στη ζήτηση και να προκαλέσουν περικοπές προσφοράς, ιδίως από τις ΗΠΑ.

Για το επόμενο διάστημα βλέπουν τις συνθήκες να αντιστρέφονται σε μεγάλο βαθμό, με:

(1) τις παγκόσμιες προσθήκες παραγωγής LNG να επιβραδύνονται σημαντικά, όχι μόνο το επόμενο έτος αλλά και για τα επόμενα τέσσερα χρόνια ·

(2) μια αναμενόμενη ομαλοποίηση των καιρικών συνθηκών τον χειμώνα και

(3) μια ήδη ορατή ισχυρή ανάκαμψη στις ασιατικές εισαγωγές LNG από την αδυναμία που παρατηρήθηκε το περασμένο καλοκαίρι.

Ακόμα και αν ληφθούν υπόψη τα lockdown στη Δυτική Ευρώπη, αναμένουν ότι η επικείμενη αποθήκευση στην Ήπειρο θα αφήσει χώρο για σημαντική αύξηση ποσοτήτων τον επόμενο χρόνο.

Αυτό θα επιτρέψει στο TTF να ισορροπήσει το 2021, με τιμολόγηση έναντι του άνθρακα (επί του παρόντος τιμολογείται στα 5,38 $ / mmBtu και 5,47 $ / mmBtu για αυτόν τον χειμώνα και το επόμενο καλοκαίρι), σε αντίθεση με την προμήθεια τιμολόγησης σε επίπεδα κάτω των 4 $.

Κατά συνέπεια, ο Οίκος διατηρεί τις προβλέψεις για το χειμώνα και το καλοκαίρι 2021 στα 4,70 $ / mmBtu για το TTF και προβλέπει τιμές JKM στα 5,80 $ / mmBtu και 5,50 $ / mmBtu για τον επόμενο χειμώνα και καλοκαίρι.

Θεωρεί επίσης ότι τα ρίσκα των τιμών φυσικού αερίου το 2021 είναι ισορροπημένα, με τις χειμερινές καιρικές συνθήκες να είναι ο κύριος μοχλός επιρροής για τις επόμενες εβδομάδες.

Η θέση long στο JKM - TTF spread είναι η επενδυτική πρόταση για το β τρίμηνο του 2021.

Αυτό επιτρέπει στην τιμή TTF (τιμή αναφοράς για το υγροποιημένο αέριο) να ισορροπεί το 2021 με την τιμολόγηση έναντι του άνθρακα στις 4,70 $/mmBtu.

www.worldenergynews.gr

Η σχετικά ήπια είσοδος του χειμώνα στις ΗΠΑ επιβράδυνε τη ζήτηση φυσικού αερίου για θέρμανση και όπως πιστεύουν οι αναλυτές του Οίκου η αγορά δεν βρίσκεται στην παρούσα φάση ακόμα στην άμεση αναστροφή της τάσης.

Η παγκόσμια υπερπροσφορά φυσικού αερίου που καταγράφηκε το 2020 επιβάρυνε τις τιμές στο Henry Hub καθ’ όλη τη διάρκεια του καλοκαιριού, καθώς η μείωση των εξαγωγών αμερικάνικου LNG ήταν απαραίτητη για την μείωση του παγκόσμιου πλεονάσματος φυσικού αερίου.

Αυτές οι συνθήκες δεν υφίστανται πλέον και δεν αναμένεται να επαναληφθούν, γεγονός που οδηγεί τους αναλυτές της Goldman Sachs να πιστεύουν, ότι το 2021 η παγκόσμια αγορά φυσικού αερίου θα κινηθεί σε ένα πιο ισορροπημένο περιβάλλον.

Όπως αναφέρουν για το 2021 οι παράγοντες που θα μπορούσαν να οδηγήσουν σε ένα ράλι τις τιμές φυσικού αερίου των ΗΠΑ, είναι εγχώριοι και συνδέονται με τη χαμηλότερη παραγωγή φυσικού αερίου.

Παρόλο που οι καιρικές συνθήκες και ο Covid θα μπορούσαν να καθυστερήσουν την εξισορρόπηση της παγκόσμιας αγοράς φυσικού αερίου, θα χρειαζόταν μια ακραία σειρά υποθέσεων για να εκτροχιάσουν ένα ράλι στις τιμές του φυσικού αερίου στο Henry Hub.

Η πτώση των τιμών πετρελαίου επηρέασε αντίστοιχα το φυσικό αέριο και τα αποθέματα μειώνονται για το 2021

Με βάση αυτά τα δεδομένα οι αναλυτές της Goldman Sachs επαναλαμβάνουν την πρόβλεψη για τιμή 3,23 $ / mmBtu στο Henry Hub για το 2021 η οποία είναι κατά 0,39 $ υψηλότερη από τις τιμές των προθεσμιακών συμβολαίων. Μάλιστα για το τέταρτο τρίμηνο του 2020 προβλέπουν την τιμή φυσικού αερίου στα 3 $/mmBtu, για το πρώτο τρίμηνο του 2021 στα 3,5 $/mmBtu, το δεύτερο και το τρίτο τρίμηνο του 2021 στα 3,25 $/mmBtu και το τέταρτο τρίμηνο του επόμενου έτους στα 2,92 $/mmBtu.

Πάντως σημειώνουν ότι ο ίδιος ισχυρός δεσμός μεταξύ των παγκόσμιων αγορών φυσικού αερίου και των αγορών των ΗΠΑ, που εξασθένισε την ισορροπία το περασμένο καλοκαίρι μπορεί να λειτουργήσει ακόμα προς την αντίθετη κατεύθυνση.

Για παράδειγμα, εάν ο καιρός ή η χαμηλότερη από το αναμενόμενο παραγωγή φυσικού αερίου στις ΗΠΑ προκαλέσει αύξηση των τιμών στο Henry Hub, οι αμερικανικές εξαγωγές LNG θα μπορούσαν να σταματήσουν προσωρινά, περιορίζοντας τα παγκόσμια αποθέματα φυσικού αερίου.

Είναι σημαντικό, όπως σημειώνουν, ότι αυτή η ανατιμητική προοπτική για τις αγορές φυσικού αερίου των ΗΠΑ είναι ισχυρή, ακόμη και με θερμοκρασίες υψηλότερες από το μέσο όρο του χειμώνα στις ΗΠΑ.

Συγκεκριμένα, αναμένουν στο τέλος Οκτωβρίου 2021 με τα τρέχοντα προθεσμιακά συμβόλαια η αποθεματοποίηση να είναι περίπου στα 780 Bcf κάτω από το ιστορικά αποδεκτό όριο που κινείται στα 3,6-3,9 Tcf.

Aκόμα και με μια ενδεχόμενη χειμερινή αύξηση στην αποθήκευση κατά 500-550 Bcf λόγω ζεστού χειμώνα, αυτό το γεγονός θα οδηγούσε σε αδυναμία εξισορρόπησης της αγοράς πριν από το χειμώνα 2021/22.

Και παρόλο που ο Νοέμβριος έχει ξεκινήσει σημαντικά πιο θερμός από τον μέσο όρο, σημειώνουν, ότι συνοδεύεται από μια απότομη άνοδο της καμπύλης πωλήσεων φυσικού αερίου των ΗΠΑ.

Αυτό είναι σημαντικό, καθώς οι χαμηλότερες τιμές φυσικού αερίου υποστηρίζουν την υποκατάσταση του άνθρακα με αέριο (C2G).

Μάλιστα σημειώνουν ότι εάν διατηρηθούν, τέτοια επίπεδα τιμών θα υποστηρίξουν την υποκατάσταση C2G αντισταθμίζοντας την πτώση της ζήτησης στον τομέα της θέρμανσης, διατηρώντας την πρόβλεψη για σφιχτό 2021.

Αυτή η αναθεώρηση λαμβάνει υπόψη τις τελευταίες προβλέψεις του καιρού και τις κινήσεις των τιμών, καθώς και μια μέτρια προς τα κάτω αναθεώρηση της ζήτησης ενέργειας από τη βιομηχανία λόγω των αυξημένων περιορισμών εξαιτίας του Covid.

Οι ισορροπίες στην αγορά LNG θα σφίξουν την προσεχή τριετία και οι εισαγωγές LNG στην Ευρώπη θα μειωθούν τον επερχόμενο χειμώνα

Είναι σημαντικό ότι η πρόσφατη ενημέρωση του Οίκου για το πετρέλαιο αναφέρει μια καθυστερημένη ανάκαμψη των τιμών του πετρελαίου, έναντι των προηγούμενων προσδοκιών μας, υποδηλώνοντας μια καθυστερημένη ανάκαμψη στην αύξηση της παραγωγής φυσικού αερίου το επόμενο έτος.

Αυτό διατηρεί τις πιθανότητες για την τρέχουσα πρόβλεψη για φυσικό αέριο στα 2,75 $ / mmBtu 2022 NYMEX .

Η παγκόσμια αγορά φυσικού αερίου

Σε ό,τι αφορά την παγκόσμια αγορά φυσικού αερίου, οι αναλυτές του Οίκου διατηρούν την άποψη ότι το καλοκαίρι του 2020 ήταν το αποκορύφωμα του τρέχοντος πτωτικού κύκλου στις αγορές φυσικού αερίου και ότι οι θεμελιώδεις αρχές δείχνουν μια πολύ πιο ισορροπημένη προοπτική τόσο στην Ευρώπη όσο και στην Ασία.

Μάλιστα σημειώνουν ότι οι καμπύλες των προθεσμιακών συμβολαίων JKM και TTF συμβαδίζουν με τις προβλέψεις αυτές τους τελευταίους τρεις μήνες, με τις χειμερινές τιμές να κινούνται ακόμη και λίγο πάνω από τις προβλέψεις τους.

Κατά συνέπεια, όπως υπογραμμίζουν είναι τώρα πιο ουδέτεροι, σε σχέση με τις τρέχουσες τιμές JKM και TTF, ενώ οι προβλέψεις τους για TTF και JKM παραμένουν αμετάβλητες στα 4,70 $ / mmBtu και 5,80 $ / mmBtu για το χειμώνα 2020/21 και 4,70 $ / mmBtu και 5,50 $ / mmBtu για το καλοκαίρι του 2021.

Σε ό,τι αφορά την υπερβολική προσφορά στις παγκόσμιες αγορές φυσικού αερίου φέτος, οι αναλυτές του Οίκου θεωρούν ότι οφείλεται σε τρεις παράγοντες και συγκεκριμένα:

(1)Μια ήδη υπερπληρωμένη αγορά LNG λόγω ισχυρής νέας παραγωγής.

(2) Ένας ζεστός χειμώνας στο βόρειο ημισφαίριο, ο οποίος επιβάρυνε τη ζήτηση για φυσικό αέριο στη θέρμανση και

(3) Τα lockdown που σχετίζονται με τον Covid σε όλο τον κόσμο, που επηρέασαν σημαντικά τη βιομηχανική ζήτηση και τη ζήτηση για φυσικό αέριο στην παραγωγή ηλεκτρικής ενέργειας.

Για να εξισορροπηθεί η αγορά οι παγκόσμιες τιμές φυσικού αερίου κατέρρευσαν αυτό το καλοκαίρι για να δώσουν κίνητρα στη ζήτηση και να προκαλέσουν περικοπές προσφοράς, ιδίως από τις ΗΠΑ.

Για το επόμενο διάστημα βλέπουν τις συνθήκες να αντιστρέφονται σε μεγάλο βαθμό, με:

(1) τις παγκόσμιες προσθήκες παραγωγής LNG να επιβραδύνονται σημαντικά, όχι μόνο το επόμενο έτος αλλά και για τα επόμενα τέσσερα χρόνια ·

(2) μια αναμενόμενη ομαλοποίηση των καιρικών συνθηκών τον χειμώνα και

(3) μια ήδη ορατή ισχυρή ανάκαμψη στις ασιατικές εισαγωγές LNG από την αδυναμία που παρατηρήθηκε το περασμένο καλοκαίρι.

Ακόμα και αν ληφθούν υπόψη τα lockdown στη Δυτική Ευρώπη, αναμένουν ότι η επικείμενη αποθήκευση στην Ήπειρο θα αφήσει χώρο για σημαντική αύξηση ποσοτήτων τον επόμενο χρόνο.

Αυτό θα επιτρέψει στο TTF να ισορροπήσει το 2021, με τιμολόγηση έναντι του άνθρακα (επί του παρόντος τιμολογείται στα 5,38 $ / mmBtu και 5,47 $ / mmBtu για αυτόν τον χειμώνα και το επόμενο καλοκαίρι), σε αντίθεση με την προμήθεια τιμολόγησης σε επίπεδα κάτω των 4 $.

Κατά συνέπεια, ο Οίκος διατηρεί τις προβλέψεις για το χειμώνα και το καλοκαίρι 2021 στα 4,70 $ / mmBtu για το TTF και προβλέπει τιμές JKM στα 5,80 $ / mmBtu και 5,50 $ / mmBtu για τον επόμενο χειμώνα και καλοκαίρι.

Θεωρεί επίσης ότι τα ρίσκα των τιμών φυσικού αερίου το 2021 είναι ισορροπημένα, με τις χειμερινές καιρικές συνθήκες να είναι ο κύριος μοχλός επιρροής για τις επόμενες εβδομάδες.

Η θέση long στο JKM - TTF spread είναι η επενδυτική πρόταση για το β τρίμηνο του 2021.

Αυτό επιτρέπει στην τιμή TTF (τιμή αναφοράς για το υγροποιημένο αέριο) να ισορροπεί το 2021 με την τιμολόγηση έναντι του άνθρακα στις 4,70 $/mmBtu.

www.worldenergynews.gr