Eπιφυλακτική εμφανίζεται η UBS για την πορεία του κλάδου των διυλιστηρίων παγκοσμίως εκτιμώντας ότι πρέπει να κλείσουν περισσότερες μονάδες για να επέλθει ισορροπία στην αγορά. Παρά ταύτα δεν αποκλείει μια βελτίωση στα περιθώρια διύλισης για τα ευρωπαϊκά διυλιστήρια το 2021 στα επίπεδα του 2019.

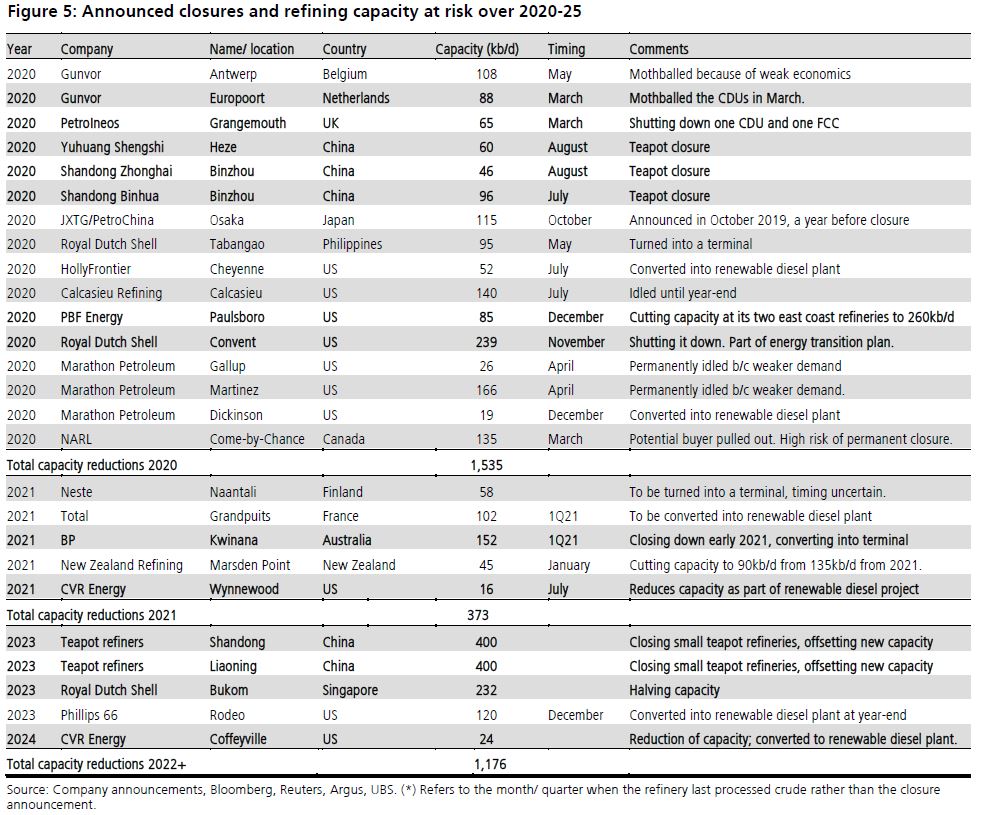

Οι πρόσφατες ανακοινώσεις για μόνιμο κλείσιμο διυλιστηρίων φέρνουν μειώσεις στην δυναμικότητα της τάξης των 1,9 εκατ. βαρέλια ημερησίως σε παγκόσμιο επίπεδο για την περίοδο 2020-2021, σύμφωνα με ανάλυση της UBS με ημερομηνία 19/11/2020.

Eιδικότερα, οι ανακοινώσεις για τα λουκέτα στα διυλιστήρια και οι μειώσεις της παραγωγικής ικανότητας τον προηγούμενο μήνα έχουν οδηγήσει σε μείωση της παγκόσμιας ικανότητας διύλισης στα επίπεδα των 1,9 mbd το 2020-21 από τα 1,1 mbd, που αρχικά είχε εκτιμηθεί.

Κλεισίματα μονάδων

Στις Ηνωμένες Πολιτείες, η Royal Dutch Shell δήλωσε ότι κλείνει το διυλιστήριό της στο Convent, στη Λουιζιάνα, τη μεγαλύτερη τέτοια εγκατάσταση στις ΗΠΑ δυναμικότητας 239 χιλ. βαρελ. ημερα.

Η BP, από την πλευρά της, σκοπεύει να σταματήσει την παραγωγή καυσίμων στην Αυστραλία στο διυλιστήριο Kwinana δυναμικότητας 152 χιλ βαρελιών/ ημερα και 65 χιλ βαρελ στο Grangemouth στην Σκωτία και άλλα στις ΗΠΑ .

Ακόμη, στη Σιγκαπούρη, η Shell θα μειώσει κατά το ήμισυ την ικανότητα επεξεργασίας αργού πετρελαίου στο διυλιστήριο πετρελαίου Pulau Bukom δυναμικότητας 463 χιλ.βαρελ. έως το 2023.

Η Κίνα βασικός επενδυτής νέων μονάδων

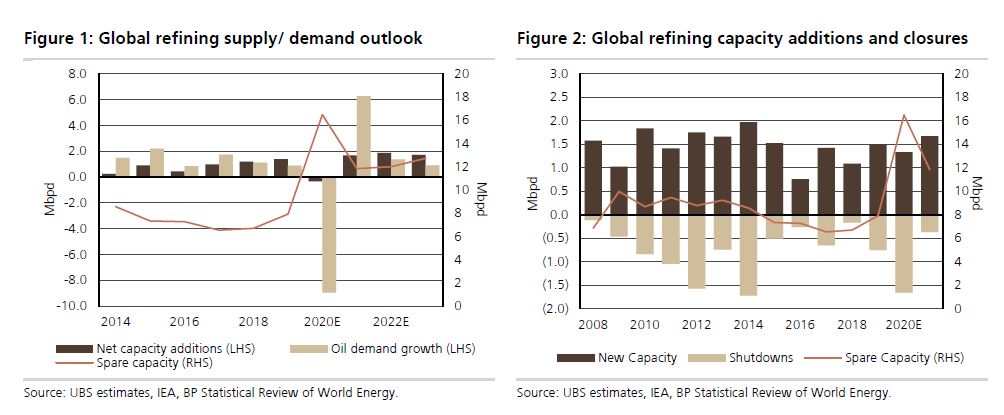

Αντίθετα με τον προηγουμενο κύκλο, δεν βλέπουμε νέες προσθήκες μονάδων στο παραγωγικό δυναμικό.

Μόνον η Κίνα είναι αυτή που προχωρά σε νέες προσθήκες χωρητικότητας. Συγκεκριμένα, το Zhejiang Petrochemical ολοκλήρωσε την δεύτερη φάση επένδυσης δυναμικότητας 400 χιλ βαρελ. /ημέρα του και αναμένεται να μπει σε λειτουργία στο α’ τρίμηνο του 2021.

Παράλληλα η δεύτερη φάση του διυλιστηρίου Zhenhai είναι υπό κατασκευή με την ολοκλήρωσή του να αναμένεται το 2022 με δυναμικό 300 χιλ βαρέλια/ημέρα.

Το χάσμα της ζήτησης απαιτεί περαιτέρω διακοπές λειτουργίας

Η UBS παρατηρεί ότι είναι ακόμη μακρύς ο δρόμος για να καλυφθεί το χάσμα της ζήτησης που έχει δημιουργηθεί στην αγορά.

Aν και οι πρόσφατες μειώσεις δυναμικότητας είναι υποστηρικτικές, οι αποκλίσεις μεταξύ προσφοράς και ζήτησης (supply/demand) δεν έχουν αλλάξει σημαντικά τον τελευταίο μήνα.

Μάλιστα, σε αυτά τα σενάρια είχε προβλεφθεί η κυκλοφορία του εμβολίου κατά του COVID στις αρχές του επόμενου έτους.

Η UBS μείωσε περαιτέρω τις προβλέψεις της για το 2021 κατά 1mbd τον προηγούμενο μήνα.

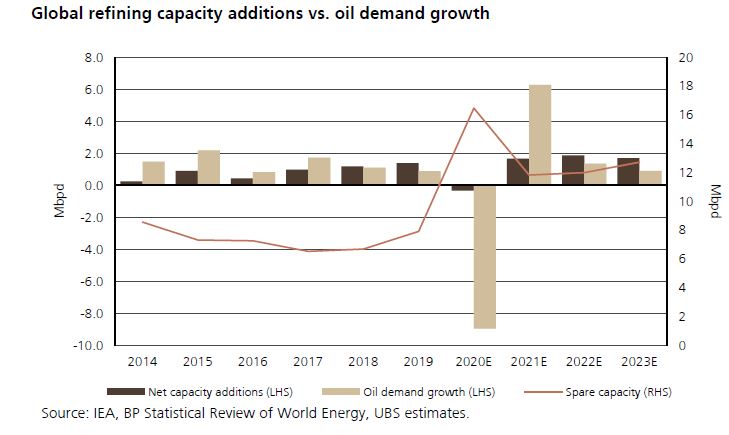

Υπολογίζεται ότι οι απαιτούμενες μειώσεις δυναμικότητας είναι μεγαλύτερες από 5 mbd μέχρι το τέλος του 2021 με στόχο την επαναφορά της πλεονάζουσας παραγωγικής ικανότητας στα επίπεδα του 2019.

Τα σύνθετα περιθώρια διύλισης που βλέπει η UBS για τα ευρωπαϊκά διυλιστήρια περιορίζονται το 2020 στα 1,28 δολ/βαρέλι, ανεβαίνουν το 2021 στα 2,73 δολ/βαρέλι και το 2022 στα 3,40 δολ/βαρέλι. Οι υποθέσεις που χρησιμοποιεί είναι τιμές brent 41,88 δολ το 2020, 50 δολ το 2021 και 55 δολ το 2022.

Το 2021 η αγορά θα παραμείνει σε υπερπροσφορά καθώς προβλέπονται αυξήσεις δυναμικότητας 1,4 εκ βαρέλια/ημέρα για την διετία 2020 -2021 αντίστοιχα, ενώ η ζήτηση θα μειώνεται κατά 2,7 εκατ βαρελ/ημέρα.

Καθώς όμως η ζήτηση θα εξομαλύνεται στο + 1 εκατ βαρ./ημέρα προβλέπεται μείωση της δυναμικότητας στα -1,6 εκατ βαρελ/ ημερα για την περίοδο 2022-24.

Η αύξηση των τιμών στο crude και η ελεγχόμενη αύξηση παραγωγής του ΟΠΕΚ + θα πιέσουν τα περιθώρια τόσο για τα ευρωπαϊκά όσο και για τα αμερικανικά διυλιστήρια.

Οι κεφαλαιοποιήσεις με βάση τις προβλέψεις του 2021 είναι κοντά ή και υψηλότερα των ιστορικών τους αποτιμήσεων.

Να πούμε ότι η UBS διατηρεί την σύσταση buy για την Motor Oil και την Hindustran Petroleum με ημερομηνία 18/11 ενώ έχει την ένδιεξη sell για τιςTurpas και IRPC.

Για την Motor Oil αναφέρει ότι αποτιμάται 5,75 φορές την σχέση EV/EBITDA.

Oι αναγκαίες προσαρμογές για την αγορά

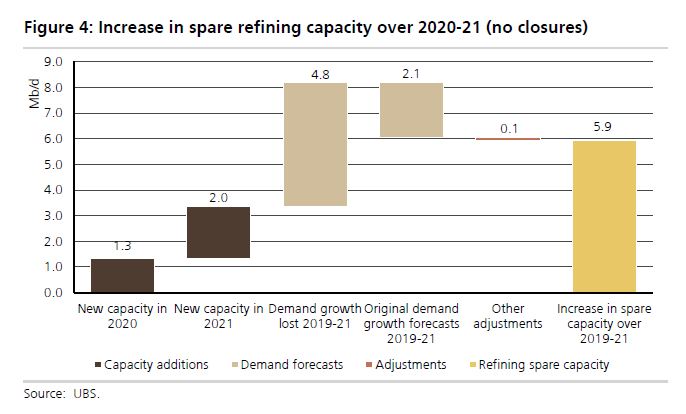

Η ανάλυση έχει μειώσει κατά 1 εκατ βαρέλια/ημέρα τις προβλέψεις για την ζήτηση το 2021 τον τελευταίο μήνα.

Μάλιστα, σημειώνεται ότι το κλείσιμο δυναμικότητας της τάξης των 1,9 mbd (εκατ. βαρέλια/ ημέρα ) αντιστοιχεί μόνο στο 1/3 των απαιτούμενων μειώσεων ώστε ο κλάδος της διύλισης να επιστρέψει σε υγιή και ασφαλή επίπεδα στο τέλος του 2021.

Το μέγεθος κλεισιμάτων για εύρεση ισορροπίας αντιστοιχεί σε νούμερα υψηλότερα από 5 εκατ βαρέλια/ημέρα σε επίπεδο δυναμικότητας.

Επίσης, η USB παραμένει επιφυλακτική, καθώς τα περιθώρια της διύλισης παραμένουν αδύναμα στο δ’ τρίμηνο του 2020, αφού οι προοπτικές προσφοράς / ζήτησης παρουσιάζουν προκλήσεις.

Πιο συγκεκριμένα, περιόρισε τις καθαρές προσθήκες δυναμικότητας για την περίοδο 2020-2024 κατά 20%, εξαιτίας των μαζικών «λουκέτων» που σημειώθηκαν στα περισσότερα διυλιστήρια παγκοσμίως.

Οι αλλαγές είναι πιο έντονες για το 2021 και το 2023, όπως συνοψίζονται στον Πίνακα 4 και στον Πίνακα 5. Αποτυπώνονται οι προβλέψεις για τα επιβεβαιωμένα κλεισίματα μονάδων

Εξετάζοντας, τα λουκέτα διυλιστηρίων το 2020, αρκετές εταιρείες ανακοίνωσαν πρόσφατα μείωση δυναμικότητας:

Η Shell κλείνει το διυλιστήριο στη Λουιζιάνα, με επιχειρήσεις που έχουν προγραμματιστεί να σταματήσουν ήδη στα τέλη Νοεμβρίου.

Η PBF Energy δήλωσε ότι θα μειώσει τη χωρητικότητα του διυλιστηρίου Paulsboro στο New Jersey έως το τέλος του έτους.

Η Petroineos δήλωσε ότι σκοπεύει να κάνει το ίδιο για το 50% της παραγωγικότητας (210.000 βαρελιών την ημέρα) στο Grangemouth της Σκωτίας

Τέλος, το διυλιστήριο του Gunvor στο Ρότερνταμ είναι πιθανό να κλείσει μόνιμα

Οι προσθήκες μονάδων σε σχέση με την ζήτηση

Οι ενάρξεις και διακοπές νέων μονάδων μέχρι το 2022

Η αύξηση διαθέσιμης δυναμικότητας μέχρι το 2021

Ανακοινωμένες διακοπές μονάδων μέχρι το 2025

www.worldenergynews.gr