Η ενεργειακή μετάβαση απαιτεί σημαντικές αλλαγές στο μοτίβο των επενδύσεων - Tα τρία σενάρια που εξετάζει το BP Energy Outlook

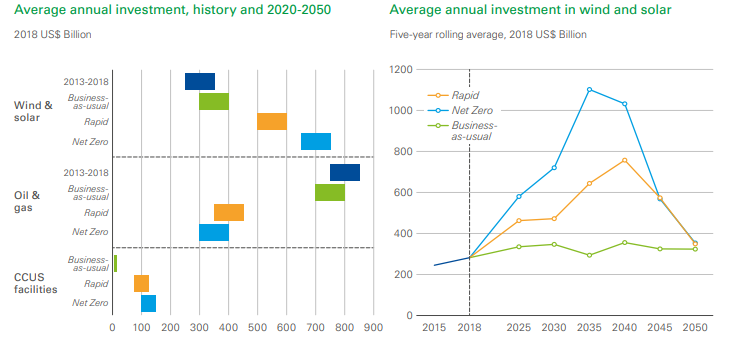

Η ενεργειακή μετάβαση απαιτεί σημαντικά επίπεδα επενδύσεων στον upstream τομέα πετρελαίου και φυσικού αερίου έως το 2050, με καθοριστικές μεταβολές στο επενδυτικό μοτίβο σε διαφορετικές πηγές ενέργειας σύμφωνα με τα τρία σενάρια του BP Energy Outlook 2020.

Οι εκτιμήσεις των επενδυτικών διαδρομών που υπονοούνται από διαφορετικά σενάρια είναι εξαιρετικά αβέβαιες, καθώς εξαρτώνται από παραδοχές σχετικά με μια σειρά παραγόντων που θα μπορούσαν να επηρεάσουν το κόστος των ενεργειακών επενδύσεων τα επόμενα 30 χρόνια.

Οι επενδυτικές εκτιμήσεις είναι σε πραγματικές τιμές 2018 σε $.

Τα σενάρια Rapid και Net Zero συνεπάγονται σημαντική αύξηση των επενδύσεων σε δυναμικότητα αιολικής και ηλιακής ενέργειας σε σχέση με το παρελθόν.

Η μέση ετήσια επένδυση στην αιολική και ηλιακή δυναμικότητα που συνεπάγονται για το Rapid και το Net Zero κυμαίνονται μεταξύ 500-750 δισ. $.

Αυτό είναι δύο ή τρεις φορές μεγαλύτερο από τα πρόσφατα επίπεδα επενδύσεων, αν και είναι περίπου ισοδύναμο με το 3% των συνολικών επιχειρηματικών επενδύσεων το 2018.

Το σενάριο BAU συνεπάγεται επίσης αύξηση των επενδύσεων σε αιολική και ηλιακή ικανότητα σε περίπου 300-400 δισ. δολάρια ανά έτος.

Το μοτίβο εξοικονόμησης αιολικής και ηλιακής επένδυσης στο Net Zero - που αντικατοπτρίζει τη γρήγορη ανάπτυξη νέας δυναμικότητας κατά τη δεκαετία του 2020 και του 2030 πριν επιβραδυνθεί σημαντικά - μπορεί να οδηγήσει σε ζητήματα υπερβολικής δυναμικότητας στην αλυσίδα εφοδιασμού που υποστηρίζει αυτή την ανάπτυξη .

Η έντονη μείωση της ζήτησης πετρελαίου και φυσικού αερίου στο Rapid και το Net Zero αντικατοπτρίζεται στην απότομη επιβράδυνση του ρυθμού των ανάντη επενδύσεων σε σχέση με το παρελθόν και είναι σημαντικά χαμηλότερη από την επένδυση σε αιολική και ηλιακή ικανότητα που συνεπάγονται αυτά τα σενάρια.

Το επίπεδο της επένδυσης που απαιτείται για την υποστήριξη της δημιουργίας εγκαταστάσεων CCUS ( δέσμευση χρήση και αποθήκευση άνθρακα) είναι σχετικά μικρό σε σύγκριση με αυτό που απαιτείται για την αιολική και ηλιακή χωρητικότητα και την ανάντη παραγωγή πετρελαίου και φυσικού αερίου.

Αυτό συμβαίνει ακόμη και στο Rapid και Net Zero σενάριο όπου η χωρητικότητα CCUS αυξάνεται σημαντικά.

Απαιτούνται ακόμη σημαντικές επενδύσεις σε νέα παραγωγή πετρελαίου και φυσικού αερίου

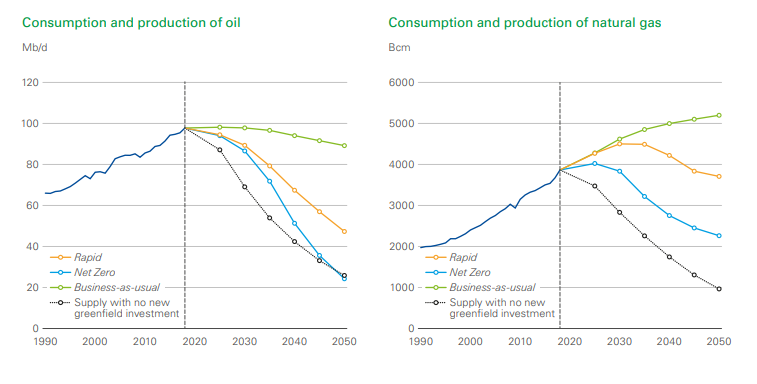

Παρόλο που η ζήτηση για πετρέλαιο και φυσικό αέριο κορυφώνεται και υποχωρεί σχεδόν σε όλα τα σενάρια, ο γρηγορότερος ρυθμός μείωσης της υπάρχουσας παραγωγής σημαίνει ότι απαιτούνται σημαντικές ποσότητες νέων ανάντη επενδύσεων στην παραγωγή πετρελαίου και φυσικού αερίου και στα τρία σενάρια.

Τα σενάρια βασίζονται στην υπόθεση ότι, εάν οι παραγωγοί πετρελαίου τα επόμενα 30 χρόνια επενδύσουν μόνο στη συντήρηση υφιστάμενων τοποθεσιών (brownfield), καθώς και στην ολοκλήρωση έργων που έχουν ήδη αποφασισθεί, αυτό θα σήμαινε ένα μέσο ποσοστό μείωσης της παραγωγής πετρελαίου λίγο πάνω από 4% ετησίως, με τον παγκόσμιο εφοδιασμό σε πετρέλαιο να υποχωρεί περίπου στα 25 Mb / d το 2050.

Ο αντίστοιχος ρυθμός μείωσης για το φυσικό αέριο θεωρείται ελαφρώς υψηλότερος (4,5%), αντανακλώντας το μεγαλύτερο ποσοστό φυσικού αερίου στην παραγωγή που προέρχεται από αντισυμβατικά έργα μικρού κύκλου.

Το κλείσιμο του χάσματος «χωρίς νέα πράσινη επένδυση» μεταξύ της προσφοράς πετρελαίου και φυσικού αερίου και αυτού που απαιτείται για την κάλυψη των προφίλ ζήτησης στα τρία σενάρια απαιτεί σημαντικά επίπεδα νέων επενδύσεων στην ανάντη παραγωγή πετρελαίου και φυσικού αερίου,συνολικά μεταξύ 9 τρισεκατομμύρια δολάρια έως και πάνω από 20 τρισεκατομμύρια δολάρια τα επόμενα 30 χρόνια.

Το προφίλ της ζήτησης πετρελαίου στο Net Zero σενάριο επισημαίνει τις ολοένα και πιο δύσκολες αποφάσεις σχετικά με τις μελλοντικές επενδύσεις σε πετρέλαιο και φυσικό αέριο καθώς προχωρεί η παγκόσμια μετάβαση σε ένα ενεργειακό σύστημα χαμηλότερου άνθρακα.

Η σχετική ανθεκτικότητα της ζήτησης πετρελαίου στο Net Zero συνεπάγεται ότι απαιτούνται αρκετά τρισεκατομμύρια δολάρια για νέες επενδύσεις σε πετρέλαιο τα επόμενα 15 χρόνια περίπου για να εξασφαλιστεί επαρκής προμήθεια.

Ωστόσο, ο ρυθμός με τον οποίο η ζήτηση πετρελαίου πέφτει στο δεύτερο μισό του Net Zero είναι ταχύτερος από τον φυσικό ρυθμό μείωσης της παραγωγής, υπονοώντας ότι ορισμένες από αυτές τις επενδύσεις έως το 2050 ενδέχεται να μην έχουν χρησιμοποιηθεί πλήρως και έτσι μπορεί να γίνουν μη οικονομικές.

Αυτός ο κίνδυνος μπορεί να μετριαστεί με την επένδυση σε έργα με λιγότερη ένταση κεφαλαίου, με μικρότερο κύκλο, κλιμακούμενα έργα, όπως μη συμβατικό πετρέλαιο και φυσικό αέριο, ανακατασκευές brownfield και υποβρύχια έργα.

Η αβεβαιότητα σχετικά με την ταχύτητα και τη φύση της ενεργειακής μετάβασης, όπως επισημαίνεται για παράδειγμα από το Delayed and Disorderly, σημαίνει ότι η τιμή επιλογής που σχετίζεται με αυτούς τους τύπους έργων θα μπορούσε να αυξηθεί τα επόμενα χρόνια.

Τα τρία σενάρια για την ενεργειακή μετάβαση έως το 2050

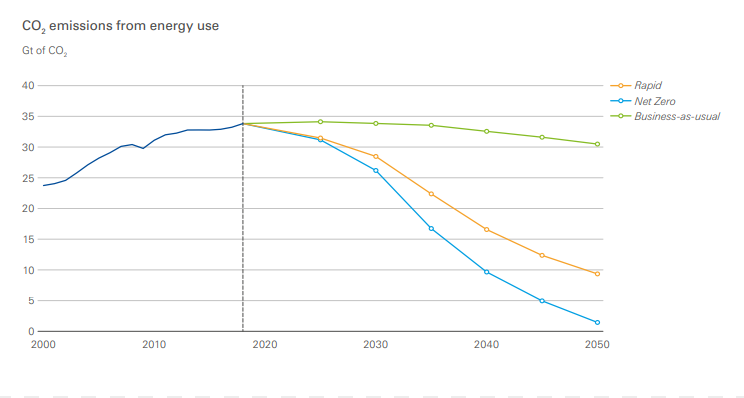

Το σενάριο ταχείας μετάβασης (Rapid) θέτει μια σειρά μέτρων πολιτικής, που οδηγούνται από μια σημαντική αύξηση των τιμών του άνθρακα και υποστηρίζονται από πιο στοχοθετημένα ειδικά τομεακά μέτρα, τα οποία προκαλούν μείωση των εκπομπών άνθρακα από τη χρήση ενέργειας κατά περίπου 70% έως το 2050.

Αυτή η μείωση των εκπομπών συμβαδίζει με σενάρια που συνάδουν με τον περιορισμό της αύξησης των παγκόσμιων θερμοκρασιών πολύ κάτω από 2 βαθμούς Κελσίου πάνω από τα προ-βιομηχανικά επίπεδα.

Το σενάριο Net Zero υποθέτει ότι τα μέτρα πολιτικής που ενσωματώνονται στο Rapid ενισχύονται από σημαντικές μεταβολές στην κοινωνική συμπεριφορά και προτιμήσεις, οι οποίες επιταχύνουν περαιτέρω τη μείωση των εκπομπών άνθρακα.

Οι παγκόσμιες εκπομπές διοξειδίου του άνθρακα από τη χρήση ενέργειας μειώνονται κατά περισσότερο από 95% έως το 2050, σε γενικές γραμμές σύμφωνα με μια σειρά σεναρίων τα οποία είναι συνεπή με τον περιορισμό της αύξησης της θερμοκρασίας στους 1,5 βαθμούς Κελσίου.

Το σενάριο Business-as-(BAU) προϋποθέτει ότι οι κυβερνητικές πολιτικές, οι τεχνολογίες και οι κοινωνικές προτιμήσεις συνεχίζουν να εξελίσσονται με τρόπο και ταχύτητα που παρατηρήθηκε στο πρόσφατο παρελθόν .

Η συνέχιση αυτής της προόδου, αν και σχετικά αργή, σημαίνει αύξηση των εκπομπών άνθρακα στα μέσα της δεκαετίας του 2020.

Παρά την αιχμή της κορυφής, η πρόοδος έχει σημειωθεί όσον αφορά τη μείωση των εκπομπών διοξειδίου του άνθρακα από τη χρήση ενέργειας, με εκπομπές το 2050 λιγότερο από 10% κάτω από τα επίπεδα του 2018.

Η ζήτηση πρωτογενούς ενέργειας αυξάνεται κατά περίπου 10% στο Rapid και το Net Zero σε σχέση με περίπου 25% στο BAU.

Τα σενάρια διαφέρουν λόγω εναλλακτικών υποθέσεων σχετικά με τις πολιτικές και τις κοινωνικές προτιμήσεις

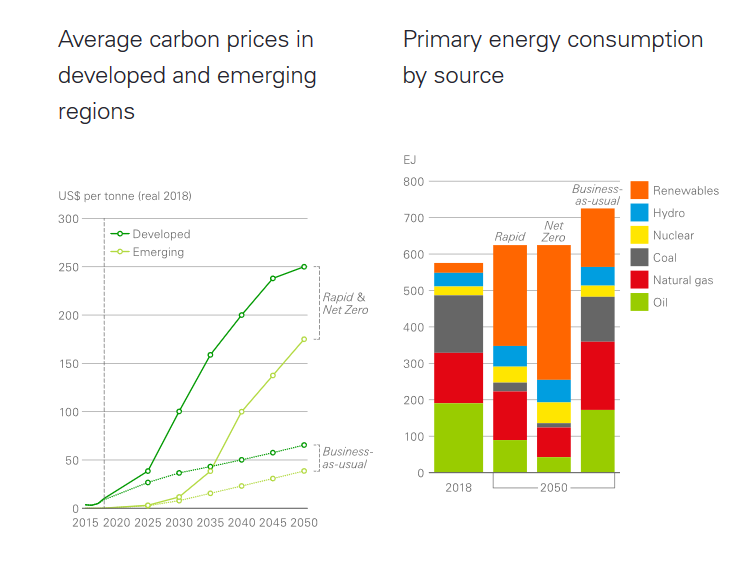

Οι διαφορές μεταξύ των σεναρίων διαμορφώνονται από έναν συνδυασμό διαφορετικών υποθέσεων σχετικά με τις οικονομικές και ενεργειακές πολιτικές και τις κοινωνικές προτιμήσεις.

Τόσο το Rapid όσο και το Net Zero υπάρχει σημαντική αύξηση στις τιμές του άνθρακα, οι οποίες φτάνουν τα 250 $ / τόνο CO2 (τιμές 2018 $) στον ανεπτυγμένο κόσμο έως το 2050 και τα 175 $ στις αναδυόμενες οικονομίες.

Αυτή η αύξηση των τιμών του άνθρακα ενθαρρύνει σημαντικά κέρδη τόσο στην ενεργειακή απόδοση όσο και στη χρήση πηγών ενέργειας χαμηλότερου άνθρακα. Αυτή η ώθηση πολιτικής είναι πολύ μικρότερη στο BAU, με τις τιμές άνθρακα να φτάνουν μόνο τα 65 $ και 35 $ ανά τόνο CO2 έως το 2050 στις ανεπτυγμένες και αναδυόμενες οικονομίες αντίστοιχα.

Εκτός από τις τιμές του άνθρακα, τα τρία σενάρια υποθέτουν ότι ορισμένες άλλες πολιτικές έχουν θεσπιστεί για να επηρεάσουν τόσο την αύξηση της κατανάλωσης ενέργειας όσο και το συνδυασμό πηγών ενέργειας σε διάφορους τομείς της οικονομίας: βιομηχανία, κτίρια και μεταφορές.

Το Net Zero βασίζεται στην άποψη ότι μπορεί να υπάρχουν οικονομικά και πολιτικά όρια στον βαθμό στον οποίο μια επιταχυνόμενη ενεργειακή μετάβαση μπορεί να οδηγηθεί αποκλειστικά από κυβερνητικές πολιτικές.

Υποθέτει ότι ο αντίκτυπος αυτών των πολιτικών επιτείνεται από την μεταβαλλόμενη συμπεριφορά και τις προτιμήσεις των εταιρειών και των νοικοκυριών, με μεγαλύτερη υιοθέτηση κυκλικών και κοινών οικονομιών, αυξημένη τάση για μετάβαση σε πηγές ενέργειας χαμηλών εκπομπών άνθρακα και λιγότερη αντίσταση στην επιταχυνόμενη ανάπτυξη τεχνολογιών χαμηλών εκπομπών άνθρακα και δικτύων διανομής.

Ως αποτέλεσμα αυτών των πολιτικών και των αλλαγών στις κοινωνικές προτιμήσεις, παρατηρείται μείωση του μεριδίου των υδρογονανθράκων (άνθρακας, πετρέλαιο και φυσικό αέριο) στο παγκόσμιο ενεργειακό σύστημα και στα τρία σενάρια.

Αυτό συνδυάζεται με μια αντίστοιχη αύξηση του ρόλου των ανανεώσιμων πηγών ενέργειας καθώς ο κόσμος τροφοδοτείται όλο και περισσότερο.

Η κλίμακα αυτής της μετατόπισης ποικίλλει σημαντικά στα τρία σενάρια, με το μερίδιο των υδρογονανθράκων στην πρωτογενή ενέργεια να μειώνεται από περίπου 85% το 2018 σε 70-20% έως το 2050 και το μερίδιο των ανανεώσιμων πηγών ενέργειας να αυξάνεται μεταξύ 20-60%.

www.worldenergynews.gr

Οι εκτιμήσεις των επενδυτικών διαδρομών που υπονοούνται από διαφορετικά σενάρια είναι εξαιρετικά αβέβαιες, καθώς εξαρτώνται από παραδοχές σχετικά με μια σειρά παραγόντων που θα μπορούσαν να επηρεάσουν το κόστος των ενεργειακών επενδύσεων τα επόμενα 30 χρόνια.

Οι επενδυτικές εκτιμήσεις είναι σε πραγματικές τιμές 2018 σε $.

Τα σενάρια Rapid και Net Zero συνεπάγονται σημαντική αύξηση των επενδύσεων σε δυναμικότητα αιολικής και ηλιακής ενέργειας σε σχέση με το παρελθόν.

Η μέση ετήσια επένδυση στην αιολική και ηλιακή δυναμικότητα που συνεπάγονται για το Rapid και το Net Zero κυμαίνονται μεταξύ 500-750 δισ. $.

Αυτό είναι δύο ή τρεις φορές μεγαλύτερο από τα πρόσφατα επίπεδα επενδύσεων, αν και είναι περίπου ισοδύναμο με το 3% των συνολικών επιχειρηματικών επενδύσεων το 2018.

Το σενάριο BAU συνεπάγεται επίσης αύξηση των επενδύσεων σε αιολική και ηλιακή ικανότητα σε περίπου 300-400 δισ. δολάρια ανά έτος.

Το μοτίβο εξοικονόμησης αιολικής και ηλιακής επένδυσης στο Net Zero - που αντικατοπτρίζει τη γρήγορη ανάπτυξη νέας δυναμικότητας κατά τη δεκαετία του 2020 και του 2030 πριν επιβραδυνθεί σημαντικά - μπορεί να οδηγήσει σε ζητήματα υπερβολικής δυναμικότητας στην αλυσίδα εφοδιασμού που υποστηρίζει αυτή την ανάπτυξη .

Η έντονη μείωση της ζήτησης πετρελαίου και φυσικού αερίου στο Rapid και το Net Zero αντικατοπτρίζεται στην απότομη επιβράδυνση του ρυθμού των ανάντη επενδύσεων σε σχέση με το παρελθόν και είναι σημαντικά χαμηλότερη από την επένδυση σε αιολική και ηλιακή ικανότητα που συνεπάγονται αυτά τα σενάρια.

Το επίπεδο της επένδυσης που απαιτείται για την υποστήριξη της δημιουργίας εγκαταστάσεων CCUS ( δέσμευση χρήση και αποθήκευση άνθρακα) είναι σχετικά μικρό σε σύγκριση με αυτό που απαιτείται για την αιολική και ηλιακή χωρητικότητα και την ανάντη παραγωγή πετρελαίου και φυσικού αερίου.

Αυτό συμβαίνει ακόμη και στο Rapid και Net Zero σενάριο όπου η χωρητικότητα CCUS αυξάνεται σημαντικά.

Απαιτούνται ακόμη σημαντικές επενδύσεις σε νέα παραγωγή πετρελαίου και φυσικού αερίου

Παρόλο που η ζήτηση για πετρέλαιο και φυσικό αέριο κορυφώνεται και υποχωρεί σχεδόν σε όλα τα σενάρια, ο γρηγορότερος ρυθμός μείωσης της υπάρχουσας παραγωγής σημαίνει ότι απαιτούνται σημαντικές ποσότητες νέων ανάντη επενδύσεων στην παραγωγή πετρελαίου και φυσικού αερίου και στα τρία σενάρια.

Τα σενάρια βασίζονται στην υπόθεση ότι, εάν οι παραγωγοί πετρελαίου τα επόμενα 30 χρόνια επενδύσουν μόνο στη συντήρηση υφιστάμενων τοποθεσιών (brownfield), καθώς και στην ολοκλήρωση έργων που έχουν ήδη αποφασισθεί, αυτό θα σήμαινε ένα μέσο ποσοστό μείωσης της παραγωγής πετρελαίου λίγο πάνω από 4% ετησίως, με τον παγκόσμιο εφοδιασμό σε πετρέλαιο να υποχωρεί περίπου στα 25 Mb / d το 2050.

Ο αντίστοιχος ρυθμός μείωσης για το φυσικό αέριο θεωρείται ελαφρώς υψηλότερος (4,5%), αντανακλώντας το μεγαλύτερο ποσοστό φυσικού αερίου στην παραγωγή που προέρχεται από αντισυμβατικά έργα μικρού κύκλου.

Το κλείσιμο του χάσματος «χωρίς νέα πράσινη επένδυση» μεταξύ της προσφοράς πετρελαίου και φυσικού αερίου και αυτού που απαιτείται για την κάλυψη των προφίλ ζήτησης στα τρία σενάρια απαιτεί σημαντικά επίπεδα νέων επενδύσεων στην ανάντη παραγωγή πετρελαίου και φυσικού αερίου,συνολικά μεταξύ 9 τρισεκατομμύρια δολάρια έως και πάνω από 20 τρισεκατομμύρια δολάρια τα επόμενα 30 χρόνια.

Το προφίλ της ζήτησης πετρελαίου στο Net Zero σενάριο επισημαίνει τις ολοένα και πιο δύσκολες αποφάσεις σχετικά με τις μελλοντικές επενδύσεις σε πετρέλαιο και φυσικό αέριο καθώς προχωρεί η παγκόσμια μετάβαση σε ένα ενεργειακό σύστημα χαμηλότερου άνθρακα.

Η σχετική ανθεκτικότητα της ζήτησης πετρελαίου στο Net Zero συνεπάγεται ότι απαιτούνται αρκετά τρισεκατομμύρια δολάρια για νέες επενδύσεις σε πετρέλαιο τα επόμενα 15 χρόνια περίπου για να εξασφαλιστεί επαρκής προμήθεια.

Ωστόσο, ο ρυθμός με τον οποίο η ζήτηση πετρελαίου πέφτει στο δεύτερο μισό του Net Zero είναι ταχύτερος από τον φυσικό ρυθμό μείωσης της παραγωγής, υπονοώντας ότι ορισμένες από αυτές τις επενδύσεις έως το 2050 ενδέχεται να μην έχουν χρησιμοποιηθεί πλήρως και έτσι μπορεί να γίνουν μη οικονομικές.

Αυτός ο κίνδυνος μπορεί να μετριαστεί με την επένδυση σε έργα με λιγότερη ένταση κεφαλαίου, με μικρότερο κύκλο, κλιμακούμενα έργα, όπως μη συμβατικό πετρέλαιο και φυσικό αέριο, ανακατασκευές brownfield και υποβρύχια έργα.

Η αβεβαιότητα σχετικά με την ταχύτητα και τη φύση της ενεργειακής μετάβασης, όπως επισημαίνεται για παράδειγμα από το Delayed and Disorderly, σημαίνει ότι η τιμή επιλογής που σχετίζεται με αυτούς τους τύπους έργων θα μπορούσε να αυξηθεί τα επόμενα χρόνια.

Τα τρία σενάρια για την ενεργειακή μετάβαση έως το 2050

Το σενάριο ταχείας μετάβασης (Rapid) θέτει μια σειρά μέτρων πολιτικής, που οδηγούνται από μια σημαντική αύξηση των τιμών του άνθρακα και υποστηρίζονται από πιο στοχοθετημένα ειδικά τομεακά μέτρα, τα οποία προκαλούν μείωση των εκπομπών άνθρακα από τη χρήση ενέργειας κατά περίπου 70% έως το 2050.

Αυτή η μείωση των εκπομπών συμβαδίζει με σενάρια που συνάδουν με τον περιορισμό της αύξησης των παγκόσμιων θερμοκρασιών πολύ κάτω από 2 βαθμούς Κελσίου πάνω από τα προ-βιομηχανικά επίπεδα.

Το σενάριο Net Zero υποθέτει ότι τα μέτρα πολιτικής που ενσωματώνονται στο Rapid ενισχύονται από σημαντικές μεταβολές στην κοινωνική συμπεριφορά και προτιμήσεις, οι οποίες επιταχύνουν περαιτέρω τη μείωση των εκπομπών άνθρακα.

Οι παγκόσμιες εκπομπές διοξειδίου του άνθρακα από τη χρήση ενέργειας μειώνονται κατά περισσότερο από 95% έως το 2050, σε γενικές γραμμές σύμφωνα με μια σειρά σεναρίων τα οποία είναι συνεπή με τον περιορισμό της αύξησης της θερμοκρασίας στους 1,5 βαθμούς Κελσίου.

Το σενάριο Business-as-(BAU) προϋποθέτει ότι οι κυβερνητικές πολιτικές, οι τεχνολογίες και οι κοινωνικές προτιμήσεις συνεχίζουν να εξελίσσονται με τρόπο και ταχύτητα που παρατηρήθηκε στο πρόσφατο παρελθόν .

Η συνέχιση αυτής της προόδου, αν και σχετικά αργή, σημαίνει αύξηση των εκπομπών άνθρακα στα μέσα της δεκαετίας του 2020.

Παρά την αιχμή της κορυφής, η πρόοδος έχει σημειωθεί όσον αφορά τη μείωση των εκπομπών διοξειδίου του άνθρακα από τη χρήση ενέργειας, με εκπομπές το 2050 λιγότερο από 10% κάτω από τα επίπεδα του 2018.

Η ζήτηση πρωτογενούς ενέργειας αυξάνεται κατά περίπου 10% στο Rapid και το Net Zero σε σχέση με περίπου 25% στο BAU.

Τα σενάρια διαφέρουν λόγω εναλλακτικών υποθέσεων σχετικά με τις πολιτικές και τις κοινωνικές προτιμήσεις

Οι διαφορές μεταξύ των σεναρίων διαμορφώνονται από έναν συνδυασμό διαφορετικών υποθέσεων σχετικά με τις οικονομικές και ενεργειακές πολιτικές και τις κοινωνικές προτιμήσεις.

Τόσο το Rapid όσο και το Net Zero υπάρχει σημαντική αύξηση στις τιμές του άνθρακα, οι οποίες φτάνουν τα 250 $ / τόνο CO2 (τιμές 2018 $) στον ανεπτυγμένο κόσμο έως το 2050 και τα 175 $ στις αναδυόμενες οικονομίες.

Αυτή η αύξηση των τιμών του άνθρακα ενθαρρύνει σημαντικά κέρδη τόσο στην ενεργειακή απόδοση όσο και στη χρήση πηγών ενέργειας χαμηλότερου άνθρακα. Αυτή η ώθηση πολιτικής είναι πολύ μικρότερη στο BAU, με τις τιμές άνθρακα να φτάνουν μόνο τα 65 $ και 35 $ ανά τόνο CO2 έως το 2050 στις ανεπτυγμένες και αναδυόμενες οικονομίες αντίστοιχα.

Εκτός από τις τιμές του άνθρακα, τα τρία σενάρια υποθέτουν ότι ορισμένες άλλες πολιτικές έχουν θεσπιστεί για να επηρεάσουν τόσο την αύξηση της κατανάλωσης ενέργειας όσο και το συνδυασμό πηγών ενέργειας σε διάφορους τομείς της οικονομίας: βιομηχανία, κτίρια και μεταφορές.

Το Net Zero βασίζεται στην άποψη ότι μπορεί να υπάρχουν οικονομικά και πολιτικά όρια στον βαθμό στον οποίο μια επιταχυνόμενη ενεργειακή μετάβαση μπορεί να οδηγηθεί αποκλειστικά από κυβερνητικές πολιτικές.

Υποθέτει ότι ο αντίκτυπος αυτών των πολιτικών επιτείνεται από την μεταβαλλόμενη συμπεριφορά και τις προτιμήσεις των εταιρειών και των νοικοκυριών, με μεγαλύτερη υιοθέτηση κυκλικών και κοινών οικονομιών, αυξημένη τάση για μετάβαση σε πηγές ενέργειας χαμηλών εκπομπών άνθρακα και λιγότερη αντίσταση στην επιταχυνόμενη ανάπτυξη τεχνολογιών χαμηλών εκπομπών άνθρακα και δικτύων διανομής.

Ως αποτέλεσμα αυτών των πολιτικών και των αλλαγών στις κοινωνικές προτιμήσεις, παρατηρείται μείωση του μεριδίου των υδρογονανθράκων (άνθρακας, πετρέλαιο και φυσικό αέριο) στο παγκόσμιο ενεργειακό σύστημα και στα τρία σενάρια.

Αυτό συνδυάζεται με μια αντίστοιχη αύξηση του ρόλου των ανανεώσιμων πηγών ενέργειας καθώς ο κόσμος τροφοδοτείται όλο και περισσότερο.

Η κλίμακα αυτής της μετατόπισης ποικίλλει σημαντικά στα τρία σενάρια, με το μερίδιο των υδρογονανθράκων στην πρωτογενή ενέργεια να μειώνεται από περίπου 85% το 2018 σε 70-20% έως το 2050 και το μερίδιο των ανανεώσιμων πηγών ενέργειας να αυξάνεται μεταξύ 20-60%.

www.worldenergynews.gr