Ελκυστικά στοιχεία βλέπει η Wood στην Motor Oil προεξοφλώντας τα δεδομένα μετά την κρίση

Buy με τιμή - στόχο τα 16,7 ευρώ δίνει η Wood για την Motor Oil στην ανάλυση 120 σελίδων για τα διυλιστήρια της αναδυόμενης Ευρώπης.

Εκτιμά ότι στα τρέχοντα επίπεδα (ημερομηνία 27/4) διαπραγματεύεται με EV/EBITDA 3,86 και 3,77 για το 2021 και 2022 και 13,21 για το 2020, οπότε σύμφωνα με τις προβλέψεις της δεν θα δοθεί μέρισμα, το οποίο θα ξεπεράσει το 9% το 2021 και 2022.

Για τα ΕΛΠΕ αντίστοιχα ο στόχος είναι τα 6,5 ευρώ με ένδειξη HOLD και αντιστοίχως EV/EBITDA 4,21 και 5,16 για την περίοδο 2021 και 2022 και 13,5 για το 2020.

Το 2020 οι μέσες τιμές θα κινηθούν στα 35.5 δολάρια στο crude, που συνολικά θα μειώσουν τις ανάγκες κεφαλαίου κίνησης στις εταιρίες ενώ αντίστοιχα θα μειωθεί και η αποτίμηση των αποθεμάτων.

Το δεύτερο τρίμηνο ο κύκλος εργασιών θα είναι σημαντικά περιορισμένος και σε ετήσια βάση κάτω από τον μέσο όρο.

Τα περιθώρια κέρδους για το 2020 θα υποχωρήσουν σημαντικά και αναμένονται στα 6 δολάρια ανά βαρέλι έναντι 8,4 δολάρια το 2019 και 9,8 δολάρια το 2018.

Οι χαμηλές τιμές βοηθούν τον κλάδο των πετροχημικών, που θα πάνε καλύτερα από τα διυλιστήρια.

Στο δεύτερο τρίμηνο οι πωλήσεις στο retail θα είναι χαμηλές και θα σταθεροποιηθεί η αγορά όταν η ζήτηση επιστρέψει.

Το δίκτυο μπορεί να βοηθηθεί από προϊόντα εκτός των καυσίμων.

Η συγκριτική ανάλυση των διυλιστηρίων της Μεσογείου και της Αναδυόμενης Ευρώπης

Tα δεδομένα της Motor Oil με βάση τα μεγέθη της και τις προβλέψεις μέχρι το 2022

Το 2020 το EBITDA αναμένεται να περιοριστεί στα 157 εκατ ευρώ από 474 εκατ το 2019 και να ανάβει και πάλι στα 497 εκατ ευρώ το 2021.

Το καθαρό αποτέλεσμα όπως φαίνεται θα είναι σχεδόν μηδενικό για το 2020 και θα ανέλθει στα 226 εκατ το 2021.

Η μερισματική απόδοση αναμένεται πάνω από 9% μετά το 2021 ενώ το P/E αν εξαιρέσουμε το 2020 παραμένει στα επίπεδα του 6,5.

Αντίστοιχα το EV/EBITDA κιναίεται από 3,5 μέχρι 3,9 με εξαίρεση το 2020.

Όπως αναφέρει η Wood το management έχει αποδείξει ότι προσαρμόζεται γρήγορα στην αλλαγή συνθηκών.

Η μετατόπιση από τα αερπορικά καύσιμα στο diesel θα σημάνει μονο οριακές μεταβολές.

Η Motor Oil είναι ένας πολύ σταθερός πάικτης, που θα παίξει ένα μεγάλο παιχνίδι παρά το γεγονός ότι του έχει δοθεί ένα αδύναμο χέρι.

Το μεγάλο της πλεονέκτημα συγκριτικά και με τα υπόλοιπα διυλιστήρια της Μεσογείου είναι τα χαμηλά δάνεια, παρά το γεγονός ότι το 2020 αναμένεται μια αύξηση, η οποί θα υποχωρήσει στην συνέχεια.

Η επένδυση της Naphta προσφέρει ισχυρές προοπτικές στα επόμενα χρόνια μετά το 2022 και η εταιρία είναι γνωστή, στο ότι "κάνει λεμονάδα όταν η αγορά προμηθεύει με λεμόνια."

Για το 2020 τα κέρδη θα περιοριστούν σημαντικά από το διυλιστήριο που καταλαμβάνει το 76% του συνολικού κύκλου εργασιών.

Οι εκτιμήσεις για τα περιθώρια κέρδους

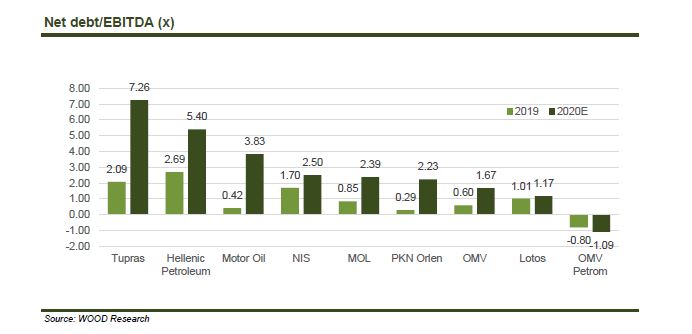

Η προσωρινή επιδείνωση της σχέσης Καθαρού χρέους / EBITDA για το 2020 που αναμένεται να εξομαλυνθεί στην συνέχεια σύμφωνα με την ανάλυση

www.wordenergynews.gr

Εκτιμά ότι στα τρέχοντα επίπεδα (ημερομηνία 27/4) διαπραγματεύεται με EV/EBITDA 3,86 και 3,77 για το 2021 και 2022 και 13,21 για το 2020, οπότε σύμφωνα με τις προβλέψεις της δεν θα δοθεί μέρισμα, το οποίο θα ξεπεράσει το 9% το 2021 και 2022.

Για τα ΕΛΠΕ αντίστοιχα ο στόχος είναι τα 6,5 ευρώ με ένδειξη HOLD και αντιστοίχως EV/EBITDA 4,21 και 5,16 για την περίοδο 2021 και 2022 και 13,5 για το 2020.

Το 2020 οι μέσες τιμές θα κινηθούν στα 35.5 δολάρια στο crude, που συνολικά θα μειώσουν τις ανάγκες κεφαλαίου κίνησης στις εταιρίες ενώ αντίστοιχα θα μειωθεί και η αποτίμηση των αποθεμάτων.

Το δεύτερο τρίμηνο ο κύκλος εργασιών θα είναι σημαντικά περιορισμένος και σε ετήσια βάση κάτω από τον μέσο όρο.

Τα περιθώρια κέρδους για το 2020 θα υποχωρήσουν σημαντικά και αναμένονται στα 6 δολάρια ανά βαρέλι έναντι 8,4 δολάρια το 2019 και 9,8 δολάρια το 2018.

Οι χαμηλές τιμές βοηθούν τον κλάδο των πετροχημικών, που θα πάνε καλύτερα από τα διυλιστήρια.

Στο δεύτερο τρίμηνο οι πωλήσεις στο retail θα είναι χαμηλές και θα σταθεροποιηθεί η αγορά όταν η ζήτηση επιστρέψει.

Το δίκτυο μπορεί να βοηθηθεί από προϊόντα εκτός των καυσίμων.

Η συγκριτική ανάλυση των διυλιστηρίων της Μεσογείου και της Αναδυόμενης Ευρώπης

Tα δεδομένα της Motor Oil με βάση τα μεγέθη της και τις προβλέψεις μέχρι το 2022

Το 2020 το EBITDA αναμένεται να περιοριστεί στα 157 εκατ ευρώ από 474 εκατ το 2019 και να ανάβει και πάλι στα 497 εκατ ευρώ το 2021.

Το καθαρό αποτέλεσμα όπως φαίνεται θα είναι σχεδόν μηδενικό για το 2020 και θα ανέλθει στα 226 εκατ το 2021.

Η μερισματική απόδοση αναμένεται πάνω από 9% μετά το 2021 ενώ το P/E αν εξαιρέσουμε το 2020 παραμένει στα επίπεδα του 6,5.

Αντίστοιχα το EV/EBITDA κιναίεται από 3,5 μέχρι 3,9 με εξαίρεση το 2020.

Όπως αναφέρει η Wood το management έχει αποδείξει ότι προσαρμόζεται γρήγορα στην αλλαγή συνθηκών.

Η μετατόπιση από τα αερπορικά καύσιμα στο diesel θα σημάνει μονο οριακές μεταβολές.

Η Motor Oil είναι ένας πολύ σταθερός πάικτης, που θα παίξει ένα μεγάλο παιχνίδι παρά το γεγονός ότι του έχει δοθεί ένα αδύναμο χέρι.

Το μεγάλο της πλεονέκτημα συγκριτικά και με τα υπόλοιπα διυλιστήρια της Μεσογείου είναι τα χαμηλά δάνεια, παρά το γεγονός ότι το 2020 αναμένεται μια αύξηση, η οποί θα υποχωρήσει στην συνέχεια.

Η επένδυση της Naphta προσφέρει ισχυρές προοπτικές στα επόμενα χρόνια μετά το 2022 και η εταιρία είναι γνωστή, στο ότι "κάνει λεμονάδα όταν η αγορά προμηθεύει με λεμόνια."

Για το 2020 τα κέρδη θα περιοριστούν σημαντικά από το διυλιστήριο που καταλαμβάνει το 76% του συνολικού κύκλου εργασιών.

Οι εκτιμήσεις για τα περιθώρια κέρδους

Η προσωρινή επιδείνωση της σχέσης Καθαρού χρέους / EBITDA για το 2020 που αναμένεται να εξομαλυνθεί στην συνέχεια σύμφωνα με την ανάλυση

www.wordenergynews.gr