Η φορολογική επιβάρυνση για τον μέσο εργαζόμενο αυξήθηκε κατά 2,1 ποσοστιαίες μονάδες από 38,8% σε 40,9% μεταξύ 2000 και 2018

Το 77,7% του μισθού του, αν εξαιρεθούν οι φόροι και οι οικογενειακές παροχές, λαμβάνει ο μέσος έγγαμος εργαζόμενος με δύο παιδιά στην Ελλάδα το 2018, ένα ποσοστό αρκετά χαμηλότερο έναντι 85,8% που είναι ο μέσος όρος του ΟΟΣΑ.

Ειδικότερα, σύμφωνα με τα στοιχεία που δημοσίευσε για την Ελλάδα ο ΟΟΣΑ, η φορολογική επιβάρυνση για τον μέσο εργαζόμενο στην Ελλάδα αυξήθηκε κατά 0,1 ποσοστιαίες μονάδες, από 40,8 το 2017 σε 40,9 το 2018, .

Το μέσο φορολογικό εύρος για το έτος 2018 ήταν 36,1 (2017, 36,2).

Το 2018 η Ελλάδα είχε τη 13η υψηλότερη φορολογική επιβάρυνση μεταξύ των 36 χωρών-μελών του ΟΟΣΑ, σε σύγκριση με την 15η θέση που κατείχε το 2017.

Στην Ελλάδα, ο φόρος εισοδήματος και οι εργοδοτικές εισφορές κοινωνικής ασφάλισης ανέρχονται στο 69% της συνολικής φορολογικής επιβάρυνσης, έναντι 77% του μέσου φορολογικού εύρους του ΟΟΣΑ.

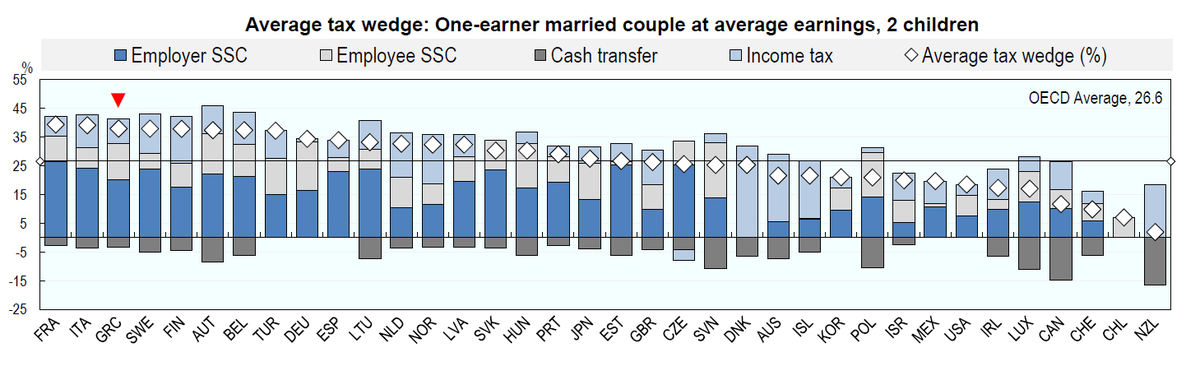

Έγγαμος με δύο παιδιά

Η φορολογική επιβάρυνση για έναν εργαζόμενο με παιδιά μπορεί να είναι χαμηλότερη από εκείνη για έναν εργαζόμενο με το ίδιο εισόδημα χωρίς παιδιά, καθώς οι περισσότερες χώρες του ΟΟΣΑ προσφέρουν παροχές σε οικογένειες με παιδιά μέσω μεταφοράς μετρητών και ευνοϊκών φορολογικών διατάξεων.

Η Ελλάδα είχε την τρίτη υψηλότερη φορολογική επιβάρυνση στον ΟΟΣΑ για έναν μέσο έγγαμο εργαζόμενο με δύο παιδιά στο 37,9% το 2018, ο οποίος συγκρίνεται με τον μέσο όρο του ΟΟΣΑ που είναι στο 26,6%.

Η χώρα κατέλαβε την 2η υψηλότερη θέση το 2017.

Η φορολογική επιβάρυνση για τον μέσο εργαζόμενο στην Ελλάδα αυξήθηκε κατά 0,1 ποσοστιαίες μονάδες από 40,8 το 2017 σε 40,9 το 2018.

Οι παροχές που σχετίζονται με το παιδί και οι φορολογικές διατάξεις τείνουν να μειώνουν τη φορολογική επιβάρυνση για τους εργαζόμενους με παιδιά σε σύγκριση με τον μέσο εργαζόμενο.

Στην Ελλάδα το 2018, η μείωση αυτή (3,1 ποσοστιαίες μονάδες) ήταν μικρότερη από τον μέσο όρο του ΟΟΣΑ (9,5 ποσοστιαίες μονάδες).

Φορολογική τάση μεταξύ 2000 και 2018

Στην Ελλάδα, η φορολογική επιβάρυνση για τον μέσο εργαζόμενο αυξήθηκε κατά 2,1 ποσοστιαίες μονάδες από 38,8% σε 40,9% μεταξύ 2000 και 2018.

Κατά την ίδια περίοδο, ο μέσος όρος των φορολογικών εσόδων στον ΟΟΣΑ μειώθηκε κατά 1,3 ποσοστιαίες μονάδες από 37,4% σε 36,1% .

Από το 2009, η φορολογική επιβάρυνση για τον μέσο εργαζόμενο αυξήθηκε κατά 0,4 ποσοστιαίες μονάδες στην Ελλάδα.

Κατά την ίδια περίοδο, η φορολογική επιβάρυνση για τον μέσο εργαζόμενο σε ολόκληρο τον ΟΟΣΑ αυξήθηκε κατά 0,6 ποσοστιαίες μονάδες

Φόρος εργαζομένων σχετικά με το εισόδημα από την εργασία

Στην Ελλάδα, ο μέσος εργαζόμενος εργαζόμενος με μέση φορολογία ανήλθε σε 26,1% το 2018, σε σύγκριση με τον μέσο όρο του ΟΟΣΑ κατά 25,5%.

Με άλλα λόγια, στην Ελλάδα, η μέση αμοιβή ενός μέσου εργαζομένου, μετά από φόρους και παροχές, ήταν 73,9% του μέσου όρου, σε σύγκριση με τον μέσο όρο του ΟΟΣΑ κατά 74,5%.

Λαμβάνοντας υπόψη τις παροχές που σχετίζονται με το παιδί και τις φορολογικές διατάξεις, ο καθαρός μέσος φορολογικός συντελεστής για έναν έγγαμο εργαζόμενο με δύο παιδιά στην Ελλάδα μειώθηκε στο 22,3% το 2018, ο οποίος είναι ο 6ος υψηλότερος στον ΟΟΣΑ και συγκρίνεται με το 14,2% του μέσου όρου του ΟΟΣΑ.

Αυτό σημαίνει ότι ένας μέσος έγγαμος εργαζόμενος με δύο παιδιά στην Ελλάδα αποκόμιζε, μετά από φόρους και οικογενειακές παροχές, το 77,7% του ακαθάριστου μισθού του έναντι 85,8% για τον μέσο όρο του ΟΟΣΑ.

www.bankingnews.gr

www.worldenergynews.gr

Ειδικότερα, σύμφωνα με τα στοιχεία που δημοσίευσε για την Ελλάδα ο ΟΟΣΑ, η φορολογική επιβάρυνση για τον μέσο εργαζόμενο στην Ελλάδα αυξήθηκε κατά 0,1 ποσοστιαίες μονάδες, από 40,8 το 2017 σε 40,9 το 2018, .

Το μέσο φορολογικό εύρος για το έτος 2018 ήταν 36,1 (2017, 36,2).

Το 2018 η Ελλάδα είχε τη 13η υψηλότερη φορολογική επιβάρυνση μεταξύ των 36 χωρών-μελών του ΟΟΣΑ, σε σύγκριση με την 15η θέση που κατείχε το 2017.

Στην Ελλάδα, ο φόρος εισοδήματος και οι εργοδοτικές εισφορές κοινωνικής ασφάλισης ανέρχονται στο 69% της συνολικής φορολογικής επιβάρυνσης, έναντι 77% του μέσου φορολογικού εύρους του ΟΟΣΑ.

Έγγαμος με δύο παιδιά

Η φορολογική επιβάρυνση για έναν εργαζόμενο με παιδιά μπορεί να είναι χαμηλότερη από εκείνη για έναν εργαζόμενο με το ίδιο εισόδημα χωρίς παιδιά, καθώς οι περισσότερες χώρες του ΟΟΣΑ προσφέρουν παροχές σε οικογένειες με παιδιά μέσω μεταφοράς μετρητών και ευνοϊκών φορολογικών διατάξεων.

Η Ελλάδα είχε την τρίτη υψηλότερη φορολογική επιβάρυνση στον ΟΟΣΑ για έναν μέσο έγγαμο εργαζόμενο με δύο παιδιά στο 37,9% το 2018, ο οποίος συγκρίνεται με τον μέσο όρο του ΟΟΣΑ που είναι στο 26,6%.

Η χώρα κατέλαβε την 2η υψηλότερη θέση το 2017.

Η φορολογική επιβάρυνση για τον μέσο εργαζόμενο στην Ελλάδα αυξήθηκε κατά 0,1 ποσοστιαίες μονάδες από 40,8 το 2017 σε 40,9 το 2018.

Οι παροχές που σχετίζονται με το παιδί και οι φορολογικές διατάξεις τείνουν να μειώνουν τη φορολογική επιβάρυνση για τους εργαζόμενους με παιδιά σε σύγκριση με τον μέσο εργαζόμενο.

Στην Ελλάδα το 2018, η μείωση αυτή (3,1 ποσοστιαίες μονάδες) ήταν μικρότερη από τον μέσο όρο του ΟΟΣΑ (9,5 ποσοστιαίες μονάδες).

Φορολογική τάση μεταξύ 2000 και 2018

Στην Ελλάδα, η φορολογική επιβάρυνση για τον μέσο εργαζόμενο αυξήθηκε κατά 2,1 ποσοστιαίες μονάδες από 38,8% σε 40,9% μεταξύ 2000 και 2018.

Κατά την ίδια περίοδο, ο μέσος όρος των φορολογικών εσόδων στον ΟΟΣΑ μειώθηκε κατά 1,3 ποσοστιαίες μονάδες από 37,4% σε 36,1% .

Από το 2009, η φορολογική επιβάρυνση για τον μέσο εργαζόμενο αυξήθηκε κατά 0,4 ποσοστιαίες μονάδες στην Ελλάδα.

Κατά την ίδια περίοδο, η φορολογική επιβάρυνση για τον μέσο εργαζόμενο σε ολόκληρο τον ΟΟΣΑ αυξήθηκε κατά 0,6 ποσοστιαίες μονάδες

Φόρος εργαζομένων σχετικά με το εισόδημα από την εργασία

Στην Ελλάδα, ο μέσος εργαζόμενος εργαζόμενος με μέση φορολογία ανήλθε σε 26,1% το 2018, σε σύγκριση με τον μέσο όρο του ΟΟΣΑ κατά 25,5%.

Με άλλα λόγια, στην Ελλάδα, η μέση αμοιβή ενός μέσου εργαζομένου, μετά από φόρους και παροχές, ήταν 73,9% του μέσου όρου, σε σύγκριση με τον μέσο όρο του ΟΟΣΑ κατά 74,5%.

Λαμβάνοντας υπόψη τις παροχές που σχετίζονται με το παιδί και τις φορολογικές διατάξεις, ο καθαρός μέσος φορολογικός συντελεστής για έναν έγγαμο εργαζόμενο με δύο παιδιά στην Ελλάδα μειώθηκε στο 22,3% το 2018, ο οποίος είναι ο 6ος υψηλότερος στον ΟΟΣΑ και συγκρίνεται με το 14,2% του μέσου όρου του ΟΟΣΑ.

Αυτό σημαίνει ότι ένας μέσος έγγαμος εργαζόμενος με δύο παιδιά στην Ελλάδα αποκόμιζε, μετά από φόρους και οικογενειακές παροχές, το 77,7% του ακαθάριστου μισθού του έναντι 85,8% για τον μέσο όρο του ΟΟΣΑ.

www.bankingnews.gr

www.worldenergynews.gr