Η εξέλιξη της κερδοφορίας για το 2018 θα οδηγήσει την αγορά

Η πτώση των κεφαλαιοποιήσεων αναδεικνεύει ευκαιρίες σε μια πτωτική αγορά καθώς η υποχώρηση των ενεργειακών και βιομχανικών εξαγωγικών μετοχών είναι λελογισμένη.

Και αυτό γιατί οι εταιρίες δεν επηρεάζονται από την χρηματοοικονομική αναταραχή που προκαλείται με επίκεντρο την Ιταλία και την Ισπανία. Εαν μπούμε σε μια φάση παρατεταμένης νέας κρίσης χρέους ασφαλώς και αυτό θα πρέπει να το ξαναδούμε, όμως προσωρινά δεν αποκλείεται οι Ευρωπαίοι να στοχεύσουν να βοηθήσουν την Ελλάδα, που έχει αναδειχθεί στο καλό παιδί των μνημονιακών δεσμεύσεων, σαν αντίβαρο στην προκληθείσα αναστάτωση. Σε μια τέτοια περίπτωση και αν έχουμε μια θετική εξέλιξη για το χρέος η αγορά θα πρέπει να ανακάμψει μετά την πτώση, που οφείλεται στο σοκ του Follie Folli και προεξοφλεί την πτώχευση της εταιρίας.Από την άλλη η άνοδος των αποδόσεων στα ιταλικά ομόλογα και οι πιέσεις στις περιφεριακές αγορές θα πρέπει να κινητοποιήσουν σε red alert τους επενδυτές του ευρύτερου κλάδου.

Οι μετοχές

ΔΕΗ, Μυτιληναίος και Μότορ Όιλ παρουσιάζουν στην παρούσα φάση ειδικό ενδιαφέρον όπως και τα ΕΛΠΕ για τα οποία αναμένεται το ενδιαφέρον των επενδυτών για το 51%. Η ΔΕΗ δείχνει ότι έχει αρχίσει να ισορροπεί καθώς το Lansdowne, που έχει δηλωμένες σορτ θέσεις στην μετοχή, αρχίζει να κλείνει τμήμα τους, αντιλαμβανόμενο ότι όλες οι εξελίξεις αργά ή η γρήγορα θα συμβάλουν στην εξυγίανση της ετιαρίας με άμεσες ωφέλειες την απαλλαγή του κόστους από 1300 εργαζομένους, την κατάργησση των ΝΟΜΕ και την συρρίκνωση της χρέωσης προμηθευτή. Παράλληλα η πορεία του διαγωνισμού των λιγνιτικών θα αποκαλύψει εκπλήξεις που η αγορά δεν τις έχει προεξοφλήσει.Επίσης η μετοχή θα είναι ισχυρό προεκλογικό χαρτί.Ανθεκτικότητα δείχνουν και οι μετοχές της ΓΕΚ Τέρνα και Τέρνα Ενεργειακής, που δεν αποκλείεται σε ένα ρημπάουντ της αγοράς να δοκιμάσουν νέα υψηλά.

Μυτιληναίος και Μότορ Όιλ ευνοούνται από την άνοδο αλουμινίου και πετρελαίου αλλά και από το ισχυρό δολάριο.

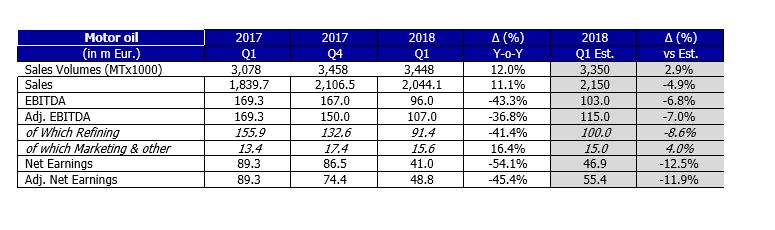

Motor Oil: Αύξηση περιθωρίων στο β τρίμηνο στα 11 δολ/ βαρέλι έναντι 7,3 δολ στο α τρίμηνο.

Βελτιώνονται τα περιθώρια κέρδους των διυλιστηρίων και ειδικά της Μότορ Όιλ που έχουν φτάσει τα 11 δολάρια ανά βαρέλι στο β τρίμηνο του 2018 έναντι 7,3 δολάρια στο α τρίμηνο του 2018.

Αυτό προκύπτει από έρευνα του WEN και είναι ένα δεδομένο που θα βελτιώσει σημαντικά την κερδοφορία του Ομίλου στο β τρίμηνο του 2018.

Παράλληλα ο όμιλος ευνοείται όπως είναι φυσικό και από το ισχυρό δολάριο.

Η UBS σε ανάλυση που δημοσιοποίησε πριν τα αποτελέσματα με ημερομηνία Μαίου 2018 διατηρεί την τομή στόχο με ένδειξη buy στα 22 ευρώ και η Credit Suisse στα 26 ευρώ

Όπως είναι γνωστό η εταιρία κοινοποίησε στις 23/5/2018 τα αποτελέσματα του α τριμήνου του 2018 με μείωση κερδών.

Στα 1,523 δισ. ευρώ διαμορφώθηκαν στο πρώτο τρίμηνο του έτους οι πωλήσεις της Motor Oil Hellas (μητρική εταιρεία) έναντι 1,3412 δισ. ευρώ το πρώτο τρίμηνο του 2017.

Η λειτουργική κερδοφορία EBITDA της μητρικής διαμορφώθηκε στα 80,4 εκατ. ευρώ (91,4 εκατ. ευρώ τα προσαρμοσμένα) έναντι 155,9 εκατ. ευρώ το πρώτο τρίμηνο του 2017.

Τα κέρδη προ φόρων είναι 55,6 εκατ. ευρώ (66,6 εκατ. ευρώ τα προσαρμοσμένα) έναντι 124,9 εκατ. ευρώ το ίδιο διάστημα πέρυσι.

Τα καθαρά κέρδη μετά από φόρους είναι 39,2 εκατ. ευρώ (47 εκατ. ευρώ τα προσαρμοσμένα) από 88,4 εκατ. ευρώ πέρυσι.

Σε επίπεδο ομίλου ο κύκλος εργασιών διαμορφώθηκε στα 2,0441 δισ. ευρώ (1,8397 δισ. πέρυσι), η κερδοφορία EBITDA στα 96 εκατ. ευρώ (107 εκατ. σε προσαρμοσμένη βάση) από 169,3 εκατ. πέρυσι και η κερδοφορία προ φόρων στα 58,7 εκατ. ευρώ (69,7 εκατ. ευρώ η προσαρμοσμένη) από 126,8 εκατ. πέρυσι. Τα καθαρά κέρδη μετά από φόρους διαμορφώθηκαν στα 40,6 εκατ. ευρώ (48,4 εκατ. ευρώ η προσαρμοσμένη) από 89,3 εκατ. ευρώ πέρυσι.

Η Διοίκηση της Εταιρίας, προτείνει στην ερχόμενη Ετήσια Τακτική Γενική Συνέλευση του Ιουνίου 2018 την διανομή συνολικού μικτού μερίσματος για τη χρήση 2017 ποσού € 144.017.874 (ή ποσού € 1,30 ανά μετοχή).

Σημειώνεται ότι έχει ήδη καταβληθεί και αναγνωρισθεί ως μικτό προμέρισμα χρήσης 2017 ποσό € 33.234.894 (ή ποσό € 0,30 ανά μετοχή) από τον Δεκέμβριο του 2017, ενώ το υπόλοιπο € 1,00 ανά μετοχή θα πληρωθεί και θα αναγνωρισθεί στη χρήση 2018.

Το margin διαμορφώθηκε στα 7,3 δολ/βαρέλι ενώ τώρα έχει ανέβει στα 11 δολ/βαρέλι.Παράλληλα το καθαρό χρέος αυξήθηκε στα 348 εκατ δολ έναντι 280 εκατ δολ στο δ τρίμηνο του 2017.

Συνοπτικά τα στοιχεία της πτώσης κερδοφορίας στο α τρίμηνο του 2018

Πηγή:BETA ΑΧΕΠΕΥ

Μυτιληναίος: Ενισχύεται η κερδοφορία του αλουμινίου

Με ενισχυμένους ρυθμούς βαίνει η κερδοφορία του Ομίλου Μυτιληναίου στην τρέχουσα χρήση καθώς και στις προσεχείς, αφού δύο είναι πλέον οι νέοι παράγοντες που έχουν επιδράσει:

- Μετά την άνοδο του αλουμινίου που έχει δώσει την δυνατότητα κλειδώματος κερδών σε επίπεδα υψηλότερα των 2300 δολαρίων για τις προσεχείς χρήσεις, η άνοδος του δολαρίου που διαμόρφωσε την ισοτιμία ευρώ/δολαρίου στο 1,173 είναι αυτή που επίσης ανεβάζει τα κέρδη.

Σημειώνεται ότι η άνοδος του δολαρίου συντελέστηκε ταχύτατα τον τελευταίο μήνα, αφού το ευρώ υποχώρησε από τα επίπεδα του 1,23 έναντι του δολαρίου.

Κατά τον τρόπο αυτό σύμφωνα με εκτιμήσεις αναλυτών τα EBITDA του Αλουμινίου που ήσαν στα 124 εκατ ευρώ το 2017 αναμένεται να ανέλθουν σε επίπεδα σημαντικά υψηλότερα χάρις και τις αυξημένες τιμές αλουμινίου αλλά και την άνοδο του δολαρίου που τώρα καταγράφεται.

Αν μάλιστα μιλήσουμε για το 2019 τότε τα αντίστοιχα EBITDA του Αλουμινίου με μια μέση τιμή αλουμινίου σε επίπεδα 2200-2300 δολ θα προοσεγγίσουν τα 200 εκατ δολ.

Τούτου δοθέντος η αγορα μπορεί να υπολογίζει ότι με σταθερά τα υπόλοιπα δεδομένα η καθαρή κερδοφορία του Ομίλου θα σπάσει το φράγμα των 200 εκατ ευρώ.

Στα τρέχοντα επίπεδα ο όμιλος διαπραγματεύεται με P/E μελλοντικής κερδοφορίας 6,8 που δίνει την ελκυστικότητα και την ασφάλεια για τους επενδυτές.

Πρόσφατα είχε αναβαθμίσει τις εκτιμήσεις της για τον όμιλο Μυτιληναίου η Eurobank που προβλέπει για το 2018 EBITDA 340 εκατ ευρώ και καθαρά κέρδη 180 εκατ ευρώ.

Ο τομέας του Αλουμινίου που ήδη για το 2018 έχει εξασφαλίσει αυξημένη κερδοφορία έναντι του 2017, έχει την ευκαιρία κλειδώματος σημαντικών υπεραξιών για την διετία 2019-2020 στην τρέχουσα περίοδο.

Εκτιμάται ότι για το 2019 η μέση τιμή πωλήσεων μπορεί να είναι στα 2200 δολ/τόνο.

Παράλληλα η άνοδος της τιμής της αλουμίνας η οποία έφθασε τα 477 δολ ανά τόνο στις 12/4/2018 και οι πρσδοκίες μιλούν για νούμερα της τάξης των 500-600 δολ, θα ενισχύσει την κερδοφορία του 2018 αλλά και των επομένων χρήσεων.

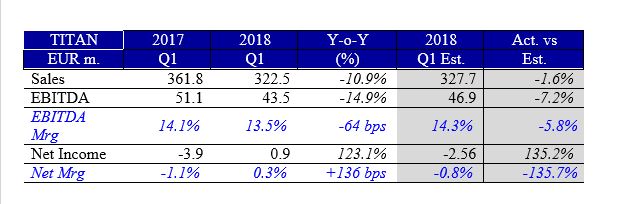

TITAN: Συνεχίζεται ο προβληματισμός

Πηγή:BETA ΑΧΕΠΕΥ

Η εικόνα του Τιτάνα συνεχίζει να παρουσιάζει ερωτήματα παρά την οριακή βελτίωση των καθαρών αποτελεσμάτων στο α τρίμηνο του 2018, καθώς ο κύκλος εργασιών παρουσιάζει μείωση της τάξης του 10,9% και μείωση EBITDA σε απόλυτα νούμερα και περιθώριο.

ΕλβαλΧαλκορ: Η επέκταση στο εξωτερικό το μεγάλο στοίχημα

Νέα πλάνα για τις επενδύσυεις και τους στόχους ανακοίνωσε ο όμιλος στην πρόσφαση Γ.Σ.

Στον τομέα του αλουμινίου οι επενδύσεις αφορούν στην αγορά/κλάδο των πολυστρωματικών σωλήνων και την παραγωγή φύλων μεγάλου πάχους με στόχο ευρεία γκάμα και κυρίως τη ναυπηγική βιομηχανία.

Καθώς επίσης και καινούργια κράματα για τις αυτοκινητοβιομηχανίες.Ο όμιλος έχει συμφωνίες στην Ιαπωνία και έχει δημιουργήσει εταιρία στην Γερμανία.

Η άνοδος κατά 3% σε ετήσια βάση και η διαμορφούμενη ζήτηση της τάξης των 150.000 τόνων στην Ευρώπη ευνοεί την αύξηση της δυναμικότητας κατά 20% στην έλαση αλουμινίου, όπου εκεί η εταιρία μπορεί να αυξήσει το μερίδιό της στην ευρωπαική αγορά.

Τα νέα ηλεκτρικά αυτοκίνητα απαιτούν μαλακότερο υλικό για την υποδοχή των μπαταριών και στον κλάδο αυτό αναπτύσσονται τα νέα προιόντα.

Στον τομέα του χαλκού και συγκεκριμένα στην έλαση διπλασιάζεται ο ρυθμός ανάπτυξης καθώς ο όμιλος είναι ο πρώτος στην Ευρώπη.

Η Στομάνα στην Βουλγαρία αναμένεται να διπλασιάσει την παραγωγή από 45000 τόνους σε 90000 τόνους. Παράλληλα στοχεύονται επιλεγμένες αγορές στην έλαση χαλκού και ορείχαλκου για βιομηχανικές χρήσεις.

Ειδικά κράματα στην αυτοκινητοβιομηχανία και στα προιόντα ύδρευσης είναι επίσης στην στρατηγική.

Η Τουρκία παρά την μεγάλη ανταγωνιστικότητα που έχει αποκτήσει, λόγω της υποτίμησης δεν μπορεί να απειλήσει γιατί δεν έχει αναβαθμίσει την παραγωγή της στην διαδικασία της θερμής έλασης.

Όσον αφορά τις εξαγωγές στις ΗΠΑ αναμένονται οι αποφάσεις για τα ευρωπαικά προιόντα αλλά και μια επιβάρυνση της τάξης του 10% δεν θα ανακόψει την δείσδυση που υπάρχει σε αυτή τη αγορά από τον όμιλο, η οποία πάντως είναι περιορισμένη επί του συνόλου.

Επίσης ο Όμιλος ευνοείται από το ισχυρό δολάριο, που καλύπτει σε νόμισμα το 15% του κύκλου εργασιών του.

Το ομολογιακό μέχρι 150 εκατ ευρώ θα χρησιμεύσει στην αναχρηματοδότηση των υπαρχουσών υποχρεώσεων προς τις συστημικές τράπεζες.

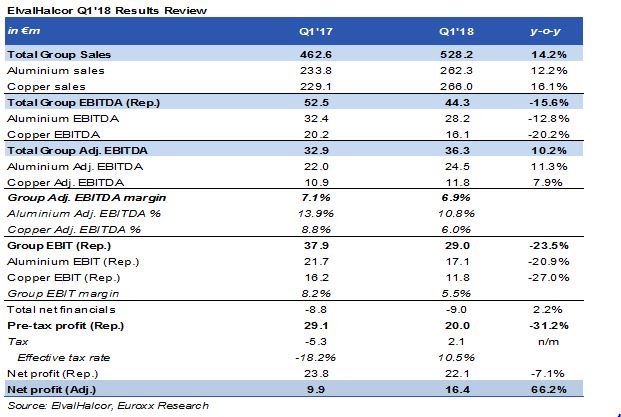

Στα 36,3 εκατ. ευρώ τα EBITDA, στα 528,2 εκατ. ευρώ ( +14,2%) ο κύκλος εργασιών στο α' τρίμηνο του 2018

Ο ενοποιημένος κύκλος εργασιών της ElvalHalcor παρουσίασε αύξηση κατά 14,2% για πρώτο τρίμηνο του 2018 (1) και ανήλθε σε 528,2 εκ. ευρώ έναντι 462,6 εκ. ευρώ για την αντίστοιχη περυσινή περίοδο, κυρίως χάρη στην αύξηση του όγκου πωλήσεων σε ενοποιημένο επίπεδο κατά 7,2% και λιγότερο από τις ελαφρά ανοδικές τιμές των μετάλλων.

Αύξηση κατά 10,3% παρουσίασαν το πρώτο τρίμηνο του 2018 τα προσαρμοσμένα ενοποιημένα κέρδη πριν από φόρους, τόκους, αποσβέσεις και αποτέλεσμα μετάλλου (a-EBITDA) της ElvalHalcor, τα οποία ανήλθαν σε 36,3 εκ. ευρώ έναντι 32,9 εκ. ευρώ την προηγούμενη αντίστοιχη περίοδο, αυξημένα κατά 3,4 εκ. ευρώ.

Η αύξηση αυτή προήλθε ως αποτέλεσμα του αυξημένου όγκου, καθώς και του βελτιωμένου μίγματος πωλήσεων.

Η μέση τιμή του χαλκού ανήλθε στο πρώτο τρίμηνο του 2018 στα 5.663 ευρώ ανά τόνο έναντι 5.475 ευρώ ανά τόνο για το πρώτο τρίμηνο του 2017 και η μέση τιμή αλουμινίου στα 1.756 ευρώ ανά τόνο έναντι 1.738 ευρώ ανά τόνο αντίστοιχα.

Καθώς η θετική επίδραση από τις τιμές των μετάλλων ήταν σημαντικά μικρότερη στο πρώτο τρίμηνο του 2018, τα ενοποιημένα κέρδη πριν από φόρους, τόκους και αποσβέσεις (EBITDA) ανήλθαν σε 44,3 εκ. ευρώ έναντι 52,5 εκ. ευρώ της αντίστοιχης περσινής περιόδου, ενώ τα ενοποιημένα κέρδη πριν από φόρους, ανήλθαν για το πρώτο τρίμηνο του 2018 σε 20 εκ. ευρώ έναντι 29,1 εκ. ευρώ την αντίστοιχη περυσινή περίοδο.

Οι μειώσεις αυτές οφείλονται αποκλειστικά στην πορεία των τιμών των μετάλλων καθώς το a-EBITDA που απομονώνει την επίδραση αυτή και εκφράζει καλύτερα την οργανική κερδοφορία της εταιρείας ήταν ανοδικό.

Ιδιαίτερα το πρώτο τρίμηνο του 2017, είχε ευνοηθεί επίσης από την ισχυρή ισοτιμία του δολαρίου ΗΠΑ έναντι του Ευρώ ενισχύοντας την κερδοφορία σε δολαριακές αγορές.

Αρχική δημοσίευση 19:09 26/5/2018

www.worldenergynews.gr