Για την παροχή ενεργειακής ασφάλειας και χαμηλότερες τιμές

Η ΕΕ και τα κράτη μέλη της αναπτύσσουν διασυνδέσεις για να βελτιώσουν την ασφάλεια του εφοδιασμού και την οικονομική προσιτότητα της ηλεκτρικής ενέργειας μέσω της φυσικής και οικονομικής σύνδεσης των εθνικών αγορών ενέργειας σε μια ενιαία, συγχρονισμένη ευρωπαϊκή αγορά. Αλλά κάθε διασύνδεση είναι ακριβή, πολύπλοκη και επομένως επικίνδυνη. Μπορούν να διασχίσουν μεγάλες αποστάσεις ή φυσικά εμπόδια όπως βουνά ή θάλασσες. Απαιτείται σημαντικός σχεδιασμός και προσαρμογή δικτύου για να ληφθεί υπόψη η πρόσθετη χωρητικότητα όταν συνδέονται διαφορετικές αγορές.

Ο Jean-Baptiste Vaujour στο Emlyon Business School σε δημοσίευμα του energypost εξετάζει το τοπίο και ερευνά τους διαφορετικούς τρόπους χρηματοδότησης των διασυνδέσεων.

Τα συνήθη έσοδα, κυρίως τα τέλη συμφόρησης, είναι ιδιαίτερα επικίνδυνα: εκτίθενται στις εξελίξεις της αγοράς και στις δύο πλευρές οποιωνδήποτε συνόρων και σε αλλαγές στην αστάθεια των τιμών καθώς αυξάνεται η διείσδυση των ανανεώσιμων πηγών ενέργειας. Ο Vaujour εξετάζει τα κίνητρα και τις πολιτικές που έχουν αναπτυχθεί για να καθησυχάσουν και να προσελκύσουν επενδυτές, δημόσιους και ιδιωτικούς.

Το επενδυτικό αίνιγμα

Οι επενδύσεις σε δυναμικότητα διασύνδεσης κυριαρχούν εδώ και καιρό από τις δημόσιες επιχειρήσεις κοινής ωφέλειας. Μέχρι το άνοιγμα των αγορών ενέργειας στη δεκαετία του 1990, οι διασυνδέσεις θεωρούνταν μόνο ως ένας τρόπος παροχής εφεδρικού εφοδιασμού και ενίσχυσης της ασφάλειας του. Δύο παράλληλα φαινόμενα οδήγησαν από τότε σε μια αλλαγή παραδείγματος.

Πρώτον, η αυξανόμενη διείσδυση της διακοπτόμενης παραγωγής από ανανεώσιμες πηγές οδηγεί σε τοπικά πλεονάσματα που είτε απαιτούν περικοπές είτε πρέπει να εξαχθούν σε άλλες αγορές. Αντίθετα, οι τοπικές ελλείψεις στη διαθέσιμη ισχύ απαιτούν εισαγωγές για να διατηρηθεί η συνέχεια του εφοδιασμού.

Δεύτερον, αυτές οι καταστάσεις δημιουργούν σημαντικές αποκλίσεις στις τιμές ηλεκτρικής ενέργειας μεταξύ διαφορετικών αγορών.

Οι εταιρείες διασύνδεσης απαντούν σε αυτά τα δύο διακυβεύματα μέσω της φυσικής και οικονομικής σύνδεσης των εθνικών αγορών ενέργειας σε μια ενιαία, συγχρονισμένη ευρωπαϊκή αγορά. Ο μόνος περιοριστικός παράγοντας είναι η διαθέσιμη χωρητικότητα των γραμμών διασύνδεσης, καθώς μια πεπερασμένη ποσότητα ενέργειας μπορεί να διέρχεται μέσω αυτών ανά πάσα στιγμή.

Ωστόσο, η κατασκευή διασυνδέσεων δεν είναι απλή υπόθεση. Αυτά τα περιουσιακά στοιχεία συχνά περιλαμβάνουν τη διέλευση μεγάλων αποστάσεων ή φυσικών εμποδίων όπως βουνά ή θάλασσες. Είναι τεχνικά πολύπλοκα, και απαιτούν κυρίως σημαντικό σχεδιασμό και προσαρμογή δικτύου για να προσαρμοστούν στην πρόσθετη χωρητικότητα.

Όπως καταδεικνύουν οι επαναλαμβανόμενες καθυστερήσεις στις διαδικασίες αδειοδότησης και κατασκευής τους, η ανάληψη της εγκατάστασης μιας νέας διασύνδεσης είναι μια επικίνδυνη προσπάθεια. Αυτό είναι ένα βασικό στοιχείο της οικονομίας της βιομηχανίας διασύνδεσης. Παρόλο που είναι περιουσιακά στοιχεία μεταφοράς, το προφίλ κινδύνου τους είναι σημαντικά διαφορετικό από αυτό των παραδοσιακών δικτύων. Αυτή η απόκλιση ενισχύεται περαιτέρω από τον εμπορικό κίνδυνο στον οποίο εκτίθενται, καθώς τα έσοδά τους οδηγούνται σε μεγάλο βαθμό από τα τέλη συμφόρησης. Αυτές οι επιβαρύνσεις με τη σειρά τους εκτίθενται μακροπρόθεσμα στις εξελίξεις της αγοράς και στις δύο πλευρές των συνόρων και στις αλλαγές της αστάθειας των τιμών λόγω της αυξανόμενης διείσδυσης των ανανεώσιμων πηγών ενέργειας.

Από δημοσιονομική άποψη, αυτό σημαίνει ότι εάν η δομή αποζημίωσής τους είναι πανομοιότυπη με αυτή των άλλων περιουσιακών στοιχείων στους ισολογισμούς ενός TSOs’, τότε ο κίνδυνος δεν αντισταθμίζεται επαρκώς για τους επενδυτές. Σημαίνει επίσης ότι το υπόλοιπο του ισολογισμού επιδοτεί έμμεσα αυτά τα περιουσιακά στοιχεία, παρέχοντας ταμειακά αποθέματα σε περίπτωση που οι εταιρείες διασύνδεσης δεν τηρήσουν το επιχειρηματικό τους σχέδιο.

Τα επίπεδα αποζημίωσης για τα παραδοσιακά περιουσιακά στοιχεία TSOs’, τόσο ως προς το σταθμισμένο μέσο κόστος κεφαλαίου (WACC – ο μέσος ρυθμός απόδοσης για παρόχους χρέους και μετοχών) όσο και ως προς το κόστος ιδίων κεφαλαίων (μόνο για ίδια κεφάλαια) είναι συνεπή με δραστηριότητες χαμηλού κινδύνου. Οι μέσες επιδόσεις των ταμείων υποδομής είναι αισθητά υψηλότερες[.

Δύο επιλογές

Αυτό δημιουργεί ένα αίνιγμα όπου οι TSOs’ δεν αποζημιώνονται αρκετά για να αναλάβουν αυτές τις επενδύσεις. Στη συνέχεια, έχουν δύο επιλογές.

Πρώτον, εάν ο TSO είναι κρατικός, οι δημόσιες αρχές μπορεί να αποφασίσουν να προχωρήσουν στις επενδύσεις και να τις πνίξουν στη γενική μάζα του ισολογισμού του TSO. Από καιρό ήταν η προτιμώμενη επιλογή, καθώς τα έργα διασύνδεσης ήταν περιορισμένα τόσο σε εύρος όσο και σε αριθμό. Ωστόσο, με τα φιλόδοξα ευρωπαϊκά σχέδια επέκτασης του δικτύου, αυτό γίνεται όλο και πιο επικίνδυνο καθώς οι απροσδόκητες εξελίξεις στην παράδοση του έργου ενδέχεται να εκτρέψουν σημαντικούς πόρους προς τις διασυνδέσεις που θα απαιτούνταν αλλού.

Η δεύτερη επιλογή είναι να διατεθούν συγκεκριμένοι πόροι και ασφάλιστρα αποζημίωσης για αυτά τα περιουσιακά στοιχεία, ώστε να είναι αρκετά ελκυστικά για τους επενδυτές και να αποφεύγονται οι διασταυρούμενες επιδοτήσεις.

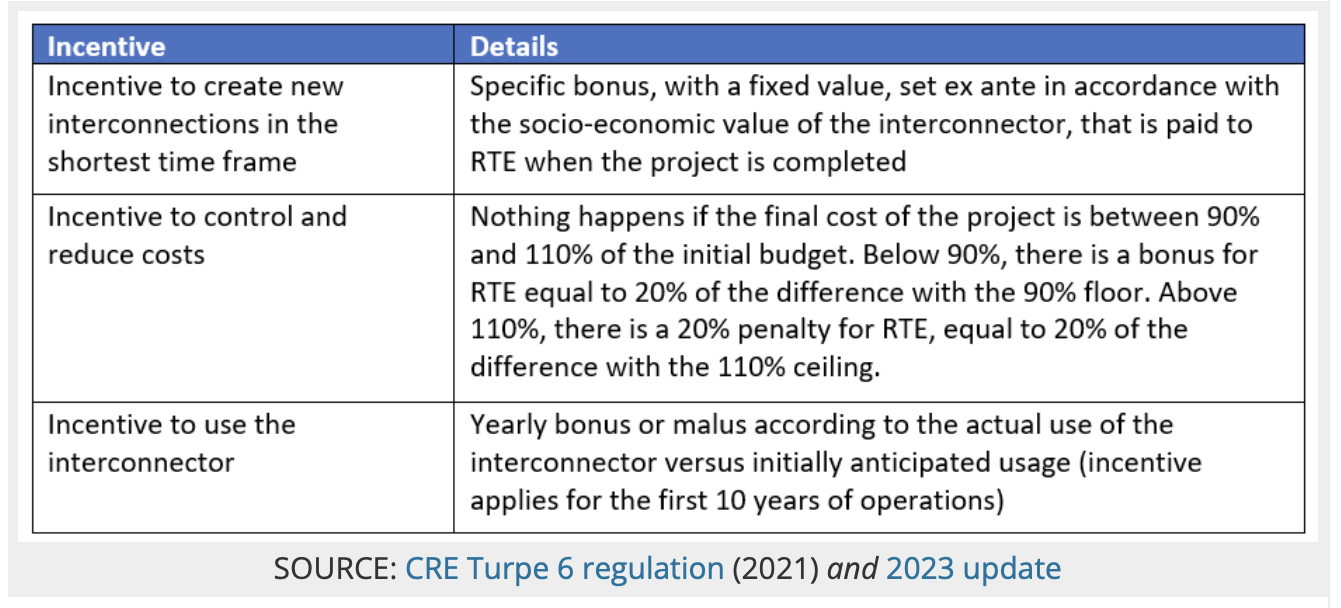

Η δομική εμπορική αξία για τις διασυνδέσεις βασίζεται στο τέλος συμφόρησης που μπορούν να επιβάλλουν στις ροές ηλεκτρικής ενέργειας. Σε ένα ρυθμιζόμενο καθεστώς, αυτή η αξία αφαιρείται από το τιμολόγιο δικτύου (όπως στο γαλλικό TURPE) έτσι ώστε ο TSOs’ να μην λάβει διπλή αποζημίωση για το περιουσιακό στοιχείο. Ωστόσο, αυτή η ροή εσόδων είναι ανεπαρκής για να παρέχει το απαιτούμενο επίπεδο κερδοφορίας για το έργο. Αυτό αντιμετωπίστηκε με διάφορους τρόπους: δημιουργήθηκαν νέες πηγές χρηματοδότησης για τη μείωση του συνολικού κόστους του περιουσιακού στοιχείου, θεσπίστηκαν κανονισμοί για τη βελτίωση των ροών εσόδων και επιτράπηκαν πρόσθετα έσοδα.

Εύρεση νέων πηγών χρηματοδότησης

Έχοντας επίγνωση του ζητήματος χρηματοδότησης, η Ευρωπαϊκή Επιτροπή έχει εργαστεί σε δύο μηχανισμούς για την παροχή άμεσης χρηματοδότησης σε έργα διασύνδεσης.

Ο κανονισμός για το Διευρωπαϊκό Δίκτυο (ΔΕΔ-Ε) το 2013 και η αναθεώρησή του που τέθηκε σε ισχύ το 2022 έχουν εντοπίσει διαδρόμους προτεραιότητας και έχουν δημιουργήσει ένα καθεστώς για Έργα Κοινού Ενδιαφέροντος (PCI) που ενδέχεται να επωφεληθούν από άμεση χρηματοδότηση από τη γραμμή «Συνδέοντας την Ευρώπη» CEF).

Έως και 5,84 δισεκατομμύρια ευρώ έχουν επισημανθεί για την περίοδο 2021-2027 για αυτά τα έργα, μεταξύ των οποίων περιλαμβάνονται και οι διασυνδέσεις. Στόχος της Επιτροπής είναι να γεφυρώσει το χάσμα μεταξύ των συνολικών κοινωνικών οφελών αυτών των έργων και της εμπορικής αξίας που μπορεί να εξαχθεί από αυτά με την παροχή δημόσιας χρηματοδότησης. Η χρηματοδότηση του PCI μπορεί να χρηματοδοτήσει τις μελέτες και μέρος της ίδιας της εργασίας.

Ταυτόχρονα, ζητήθηκε από την Ευρωπαϊκή Τράπεζα Επενδύσεων να συνεχίσει να παρέχει χρηματοδότηση σε αυτά τα έργα. Η Τράπεζα ενημέρωσε την δανειοδοτική της πολιτική το 2019 για να αντικατοπτρίζει αυτή την προτεραιότητα και συχνά δεσμεύει σημαντικά ποσά σε έργα διασύνδεσης εντός του πλαισίου PCI. Για παράδειγμα, πρότεινε 882 εκατομμύρια ευρώ στη Nordlink το 2016, 381 εκατομμύρια ευρώ στη Neuconnect το 2021 και 300 εκατομμύρια ευρώ στη Celtic Link το 2022.

Και οι δύο μηχανισμοί σχεδιάστηκαν για να παρέχουν κίνητρα για ιδιωτική χρηματοδότηση, δηλαδή να καλύπτουν μέρος αλλά όχι το σύνολο της χρηματοδότησης. Αυτό διασφαλίζει ότι τα έργα διασύνδεσης ανταποκρίνονται σε μια πραγματική ζήτηση της αγοράς και ότι η χρηματοδότηση δεν έχει απροσδόκητα αποτελέσματα.

Βελτίωση των ροών εσόδων

Ο παγκόσμιος στόχος που επιδιώκεται από την Ευρωπαϊκή Ένωση και τα κράτη μέλη της είναι η ανάπτυξη διασυνδέσεων για τη βελτίωση της ασφάλειας του εφοδιασμού και της οικονομικής προσιτότητας της ηλεκτρικής ενέργειας. Οι παραδοσιακοί TSOs’ συμβάλλουν σημαντικά σε αυτόν τον στόχο χρησιμοποιώντας τους ισολογισμούς τους, αλλά έχουν δημιουργηθεί άλλοι τρόποι για να επιτραπεί η παρέμβαση ιδιωτικών επενδύσεων.

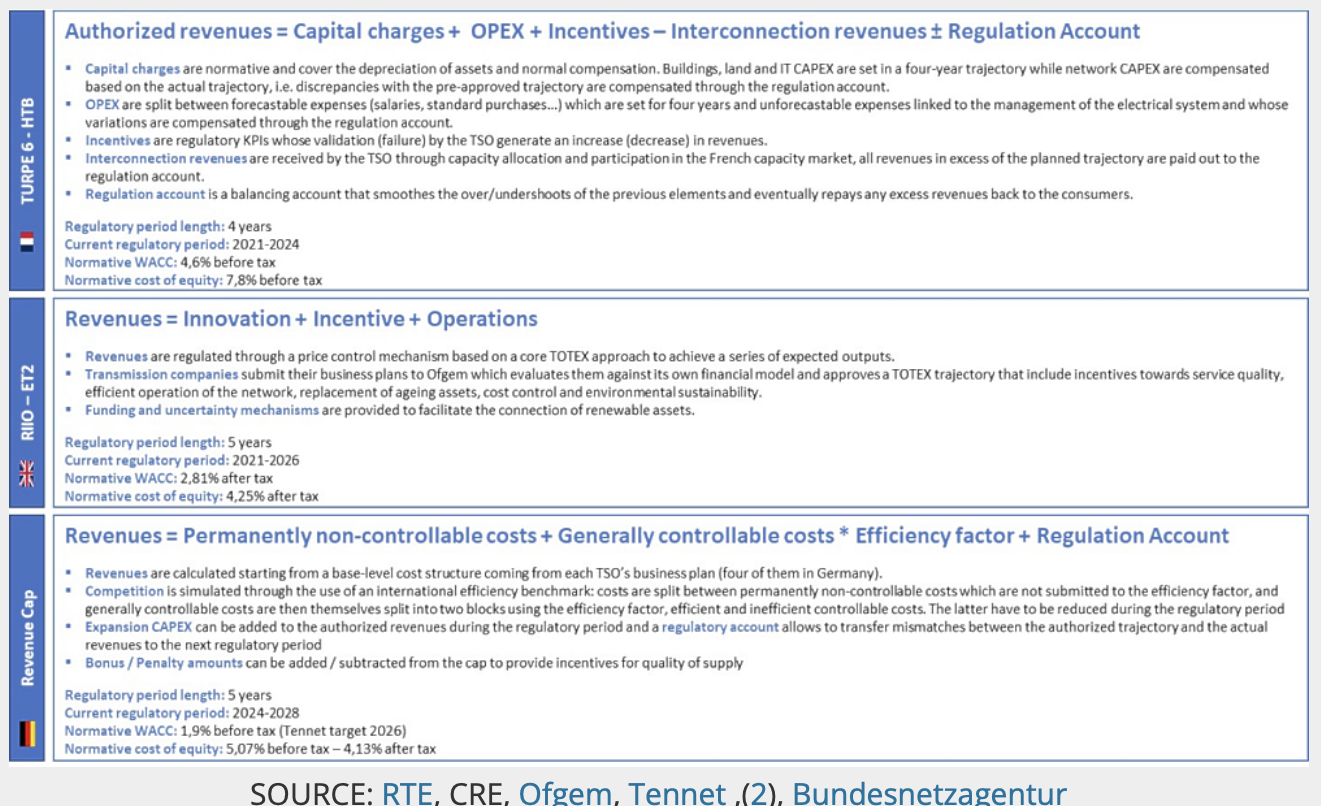

Ξεκινώντας από ένα κοινό ευρωπαϊκό κανονιστικό πλαίσιο, πολύ διαφορετικές απαντήσεις στο αίνιγμα της χρηματοδότησης έχουν υιοθετηθεί σε όλη την Ευρώπη. Η Γαλλία με το Commission de Régulation de l'Energie (CRE), έχει επικεντρώσει τις προσπάθειές της στη δομή κινήτρων των ΔΣΜ, βελτιώνοντας την αξία τόσο για τον ΔΣΜ όσο και για την οικονομία και ενισχύοντας τον έλεγχο των κινδύνων.

Αυτή η δομή κινήτρων παρέχει ένα οικονομικό πλαίσιο που καθιστά επικερδές για τον TSO να δεσμεύει πόρους για την ανάπτυξη νέων υποδομών. Ωστόσο, εστιάζει επίσης την προσπάθεια συσσώρευσης αποκλειστικά στον ισολογισμό των TSO και εγείρει ερωτήματα σχετικά με την ικανότητά τους να αντλούν επαρκή ίδια κεφάλαια και χρέος για να αναλάβουν όλα τα εξεταζόμενα έργα, ειδικά όταν πρέπει να χρηματοδοτηθούν άλλες ταυτόχρονες προτεραιότητες, όπως η ενίσχυση του χερσαίου δικτύου για την υποδοχή ανανεώσιμων πηγών ενέργειας και ηλεκτρικών οχημάτων και την ανάπτυξη υπεράκτιων πόρων για τη σύνδεση αιολικών πάρκων.

Άλλες ρυθμιστικές αρχές, όπως η Ofgem στο Ηνωμένο Βασίλειο, επέλεξαν ένα άλλο καθεστώς, συνδυάζοντας τη ρυθμιζόμενη προσέγγιση με ιδιωτική παρέμβαση σε ένα ad-hoc καθεστώς ανώτατου ορίου και κατώτατου ορίου. Σε αυτό το πλαίσιο, η Ofgem εγγυάται στη διασύνδεση ότι τα έσοδα θα παραμείνουν σε ένα συγκεκριμένο διάδρομο για μια περίοδο 25 ετών. Εάν τα έσοδα μειωθούν κάτω από ένα ορισμένο όριο (το «πάτωμα»), η διασύνδεση θα λάβει πρόσθετες πληρωμές αποζημίωσης.

Αντίθετα, εάν τα έσοδα υπερβούν ένα ορισμένο ποσό (το «ανώτατο όριο»), η εταιρεία διασύνδεσης θα πρέπει να μεταφέρει τα πλεονάζοντα ποσά.

Και τα δύο επίπεδα αξιολογούνται χρησιμοποιώντας ένα μοντέλο ρυθμιζόμενης βάσης περιουσιακών στοιχείων (RAB) και μια δομή αποζημίωσης στόχου.

Επιτρέποντας πρόσθετα έσοδα

Υπάρχουν δύο ροές πρόσθετων εσόδων για τις διασυνδέσεις, πέρα από τα τέλη συμφόρησης. Οι βοηθητικές υπηρεσίες που παρέχονται στο δίκτυο, όπως η διαχείριση συχνοτήτων, για παράδειγμα, μπορούν να παρέχουν έσοδα από τις οντότητες που είναι υπεύθυνες για τη διαχείριση του δικτύου σε κάθε πλευρά των συνόρων. Αυτές οι υπηρεσίες είναι αρκετά τυπικές και συχνά δεν απαιτούν ειδικές εξουσιοδοτήσεις πέρα από τις παραδοσιακές τεχνικές πιστοποιήσεις και εγκρίσεις.

Οι εταιρείες διασύνδεσης μπορούν επίσης να συμμετέχουν στους μηχανισμούς χωρητικότητας των χωρών που συνδέονται. Σε ένα σύστημα ηλεκτρικής ενέργειας όπου οι διακοπτόμενες ανανεώσιμες πηγές ενέργειας διαδραματίζουν αυξανόμενο ρόλο, η διαθέσιμη χωρητικότητα, ακόμη και αν δεν χρησιμοποιείται, έχει εγγενή αξία. Αυτή η δυναμικότητα μπορεί να αντισταθμιστεί χρησιμοποιώντας διάφορους μηχανισμούς (στρατηγικά αποθέματα, δημοπρασίες χωρητικότητας, υποχρεώσεις…) που παρέχουν μια σταθερή ροή εσόδων στους παραγωγούς που διατηρούν πλεονάζουσα δυναμικότητα στην αγορά ηλεκτρικής ενέργειας, ακόμη και όταν δεν λειτουργούν τη μονάδα. Χωρίς αυτές τις αποζημιώσεις, οι μονάδες που δεν λειτουργούν αρκετά κατά τη διάρκεια του έτους θα έκλειναν, αφήνοντας το σύστημα ηλεκτρικής ενέργειας εκτεθειμένο σε περιόδους χαμηλής παραγωγής ανανεώσιμων πηγών ενέργειας. Οι εταιρείες διασύνδεσης δεν είναι παραγωγοί ηλεκτρικής ενέργειας, ωστόσο παρέχουν πρόσθετη χωρητικότητα στην αγορά ηλεκτρικής ενέργειας επιτρέποντας τις εισαγωγές. Οι ρυθμιστικές αρχές πρέπει στη συνέχεια να αξιολογήσουν πώς θα εκτιμήσουν αυτή τη συμβολή στην ισορροπία της αγοράς. Στη Γαλλία, το CRE αποφάσισε να επιτρέψει τη συμμετοχή διασυνδέσεων στον μηχανισμό χωρητικότητας.

Οι διασυνδέσεις παράγουν κοινωνικοοικονομικά οφέλη που είναι σημαντικά μεγαλύτερα από την πιθανή εμπορική τους αξία. Αυτή η ανάλυση οδήγησε σε πολιτικές που προωθούν ενεργά την ανάπτυξή τους και προσπαθούν να βρουν καινοτόμους τρόπους για να αυξήσουν την ικανότητά τους να βρίσκουν μια αυτοσυντηρούμενη εμπορική ισορροπία παρά το σημαντικό προφίλ κινδύνου τους.

Ένα από τα βασικά τρέχοντα ζητήματα είναι η ικανότητα των TSO να χρηματοδοτούν τις νέες επενδύσεις στον ισολογισμό τους: πρέπει να κάνουν arbitrages με ανταγωνιστικές προτεραιότητες.

Οι ιδιώτες επενδυτές αναμένεται να διαδραματίσουν αυξανόμενο ρόλο σε αυτή την εξίσωση σε ολόκληρη την Ευρώπη και, από αυτή την άποψη, η σταθερότητα και η δυνατότητα εφαρμογής του ρυθμιστικού πλαισίου είναι τα πιο κρίσιμα κίνητρα.