Για την PANTELAKIS, η MYTILINEOS αποτελεί μία μοναδική επιλογή κυρίως λόγω των δυνατών συνεργειών μεταξύ Ενέργειας και Μετάλλων

Για το 2024 ο αναλυτής της PANTELAKIS προβλέπει Καθαρά Κέρδη >€650 εκατ. και EBITDA €1,091 εκατ. τα οποίο αυξάνεται σημαντικά στα €776 εκατ. και ~€1,250 εκατ. αντίστοιχα το 2026, προσβλέποντας σε μία σταθερή ανάπτυξη της κερδοφορίας της εταιρείας από εδώ και στο εξής, της τάξης άνω του 8% ετησίως (CAGR >8%).

Η νέα τιμή-στόχος δίνει upside 30% από τα τρέχοντα επίπεδα που σημαίνει ότι η μετοχή διαπραγματεύεται με προβλεπόμενα κέρδη 2024 στο 7,9 x EBITDA και με τα κέρδη του 2025 7,4 x EBITDA και αντίστοιχα, 10 και 9,1 P/E. Τα αποτελέσματα που θα δημοσιοποιηθoύν στο α' τρίμηνο του 2024 καθώς και στο β' τρίμηνο του έτους τους επόμενους μήνες θα επιβεβαιώσουν αυτό σύμφωνα με την εκτίμησή μας.

Σημειώνει ότι η συνολική αύξηση ηλεκτρικής ενέργειας στην αρχή του 2024 είναι αυξημένη κατά 6,6% σε ετήσια βάση στις 4,5 TWh. Από την άλλη πλευρά η ζήτηση έχει υποχωρήσει 2,4% και 3,3% αντίστοιχα για το 2022 και το 2023 λόγω της ενεργειακής κρίσης.

Η ανάπτυξη της M Renewables

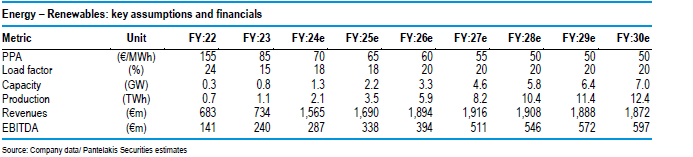

Σύμφωνα με την ανάλυση, ο όμιλος θα έχει προσθέσει 6 GW εγκατεστημένης ισχύος μέχρι το 2030 ξεπερνώντας στο σύνολο τα 7 GW έναντι περίπου 1 GW που είχε στα τέλη του 2023. Το 60% των επενδύσεων αναμέμεται να ολοκληρωθεί στην Ευρώπη και θα έχει τη δυνατότητα να παράσχει το 2030 12,5 TWh έναντι μόλις 1,1 TWh το 2023. Στον παρακάτω πίνακα βλέπουμε αναλυτικά την προβλεπόμενη πορεία για τις ανανεώσιμες του ομίλου όπου έχει ληφθεί η πρόνοια για μείωση του ρυθμού στα PPA.

Στον τομέα του φυσικού αερίου το EBITDA αναμένεται να σταθεροποιηθεί από το 2024 που θα φτάσει τα 186 εκατ. ευρώ (θερμικές μονάδες-ηλεκτροπαραγωγή) στα αυτά επίπεδα με διακυμάνσεις 200-190 εκατ. ευρώ σε ετήσια βάση.

Σύμφωνα με το SOTP, DCF με μεθόδους αποτίμησης και με WACC 8,7% που προσαρμόζεται ανάλογα με την απόδοση του κάθε τομέα του ομίλου, η τιμή-στόχος που προορίζεται είναι στα 46 ευρώ. Οι προβλέψεις κερδοφορίας αναβαθμίζονται κατά 6% μετά από αύξηση 2% στις προβλέψεις του EBITDA.

Για το 2024 προβλέπονται έσοδα 6,139 δισ., EBITA 1,091 δισ., κέρδη προ φόρων 830 εκατ., καθαρά κέρδη 658 εκατ. ευρώ. Παράλληλα, Capex 136,7 εκατ. και σχέση καθαρού χρέους/μετρητά 1,916. Τα αναμενόμενα κέρδη ανά μετοχή στα 4,61 ευρώ.

Για το 2025 προβλέπεται κύκλος εργασιών 6,545 δισ., EBITDA 1,178 δισ., κέρδη προ φόρων 910 εκατ. και καθαρά κέρδη 722 εκατ. Το Capex θα είναι 769 εκατ., η σχέση καθαρού χρέους/μετρητά 1,977, η σχέση καθαρού χρεους/EBITDA 1,7, τα κέρδη ανά μετοχή 5,06 ευρώ και το μέρισμα 1,7 ευρώ.

Η PANTELAKIS αποτιμά την αξία του χαρτοφυλακίου της M Renewables στα >€3.7 δισ., καθώς αντιλαμβάνεται ότι η MYTILINEOS υπερτερεί σημαντικά έναντι του ανταγωνισμού βάση ενός καλά διαφοροποιημένου μοντέλου ανάπτυξη ΑΠΕ, καθώς τα ΑΠΕ αποτελούν το βασικό άξονα αύξησης της κερδοφορίας της MYTILINEOS τα επόμενα έτη.

Για την PANTELAKIS, η MYTILINEOS αποτελεί μία μοναδική επιλογή κυρίως λόγω των δυνατών συνεργειών μεταξύ Ενέργειας και Μετάλλων, που επιτρέπουν στη MYTILINEOS να κατοχυρώνει σταθερά, νέα, συνεχώς υψηλότερα επίπεδα κερδοφορία.

Σημειώνει επίσης ότι οι εξαιρετικές επιδόσεις του 2023 όχι μόνο θα επαναληφθούν, αλλά θα ενισχύονται χρόνο με το χρόνο, καθώς, όπως σχολιάζεται, η MYTILINEOS, είναι από τις ελάχιστες Εταιρείες που έχει καταφέρει να τοποθετηθεί με τέτοιο τρόπο ούτως ώστε να μπορεί να αξιοποιεί πολλές πτυχές της Ενεργειακής Μετάβασης. Η MYTILINEOS, πέραν των ΑΠΕ, αναπτύσσεται ταυτόχρονα τόσο στα δίκτυα, τα οποία αποτελούν αναπόσπαστο κομμάτι της μετάβασης σε μία πιο «πράσινη» ενέργεια, όσο και στο «πρασίνισμα» του αλουμινίου της, μέταλλο που και αυτό με τη σειρά του έχει κεντρική θέση στη βιώσιμη ανάπτυξη και την κυκλική οικονομία.

Είναι χαρακτηριστικό πως η μέση Τιμή-Στόχος της MYTILINEOS πλέον διαμορφώνεται από το σύνολο των αναλυτών που καλύπτουν την Εταιρεία στα €46 (μεταξύ €43.1 και €50). Το γεγονός ότι, σε ένα τόσο μεγάλο αριθμό αναλυτών, το εύρος της Τιμής-Στόχου περιορίζεται μόλις στα €7, υποδηλώνει τόσο ότι το σύνολο της επενδυτικής κοινότητας προσβλέπει σε σημαντικό upside το επόμενο διάστημα, όσο και την εμπιστοσύνη της αγοράς στα ισχυρά θεμελιώδη της MYTILINEOS που διαχρονικά έχουν δημιουργήσει σημαντικές υπεραξίες για τους μετόχους.

www.worldenergynews.gr

Η νέα τιμή-στόχος δίνει upside 30% από τα τρέχοντα επίπεδα που σημαίνει ότι η μετοχή διαπραγματεύεται με προβλεπόμενα κέρδη 2024 στο 7,9 x EBITDA και με τα κέρδη του 2025 7,4 x EBITDA και αντίστοιχα, 10 και 9,1 P/E. Τα αποτελέσματα που θα δημοσιοποιηθoύν στο α' τρίμηνο του 2024 καθώς και στο β' τρίμηνο του έτους τους επόμενους μήνες θα επιβεβαιώσουν αυτό σύμφωνα με την εκτίμησή μας.

Σημειώνει ότι η συνολική αύξηση ηλεκτρικής ενέργειας στην αρχή του 2024 είναι αυξημένη κατά 6,6% σε ετήσια βάση στις 4,5 TWh. Από την άλλη πλευρά η ζήτηση έχει υποχωρήσει 2,4% και 3,3% αντίστοιχα για το 2022 και το 2023 λόγω της ενεργειακής κρίσης.

Η ανάπτυξη της M Renewables

Σύμφωνα με την ανάλυση, ο όμιλος θα έχει προσθέσει 6 GW εγκατεστημένης ισχύος μέχρι το 2030 ξεπερνώντας στο σύνολο τα 7 GW έναντι περίπου 1 GW που είχε στα τέλη του 2023. Το 60% των επενδύσεων αναμέμεται να ολοκληρωθεί στην Ευρώπη και θα έχει τη δυνατότητα να παράσχει το 2030 12,5 TWh έναντι μόλις 1,1 TWh το 2023. Στον παρακάτω πίνακα βλέπουμε αναλυτικά την προβλεπόμενη πορεία για τις ανανεώσιμες του ομίλου όπου έχει ληφθεί η πρόνοια για μείωση του ρυθμού στα PPA.

Στον τομέα του φυσικού αερίου το EBITDA αναμένεται να σταθεροποιηθεί από το 2024 που θα φτάσει τα 186 εκατ. ευρώ (θερμικές μονάδες-ηλεκτροπαραγωγή) στα αυτά επίπεδα με διακυμάνσεις 200-190 εκατ. ευρώ σε ετήσια βάση.

Σύμφωνα με το SOTP, DCF με μεθόδους αποτίμησης και με WACC 8,7% που προσαρμόζεται ανάλογα με την απόδοση του κάθε τομέα του ομίλου, η τιμή-στόχος που προορίζεται είναι στα 46 ευρώ. Οι προβλέψεις κερδοφορίας αναβαθμίζονται κατά 6% μετά από αύξηση 2% στις προβλέψεις του EBITDA.

Για το 2024 προβλέπονται έσοδα 6,139 δισ., EBITA 1,091 δισ., κέρδη προ φόρων 830 εκατ., καθαρά κέρδη 658 εκατ. ευρώ. Παράλληλα, Capex 136,7 εκατ. και σχέση καθαρού χρέους/μετρητά 1,916. Τα αναμενόμενα κέρδη ανά μετοχή στα 4,61 ευρώ.

Για το 2025 προβλέπεται κύκλος εργασιών 6,545 δισ., EBITDA 1,178 δισ., κέρδη προ φόρων 910 εκατ. και καθαρά κέρδη 722 εκατ. Το Capex θα είναι 769 εκατ., η σχέση καθαρού χρέους/μετρητά 1,977, η σχέση καθαρού χρεους/EBITDA 1,7, τα κέρδη ανά μετοχή 5,06 ευρώ και το μέρισμα 1,7 ευρώ.

Η PANTELAKIS αποτιμά την αξία του χαρτοφυλακίου της M Renewables στα >€3.7 δισ., καθώς αντιλαμβάνεται ότι η MYTILINEOS υπερτερεί σημαντικά έναντι του ανταγωνισμού βάση ενός καλά διαφοροποιημένου μοντέλου ανάπτυξη ΑΠΕ, καθώς τα ΑΠΕ αποτελούν το βασικό άξονα αύξησης της κερδοφορίας της MYTILINEOS τα επόμενα έτη.

Για την PANTELAKIS, η MYTILINEOS αποτελεί μία μοναδική επιλογή κυρίως λόγω των δυνατών συνεργειών μεταξύ Ενέργειας και Μετάλλων, που επιτρέπουν στη MYTILINEOS να κατοχυρώνει σταθερά, νέα, συνεχώς υψηλότερα επίπεδα κερδοφορία.

Σημειώνει επίσης ότι οι εξαιρετικές επιδόσεις του 2023 όχι μόνο θα επαναληφθούν, αλλά θα ενισχύονται χρόνο με το χρόνο, καθώς, όπως σχολιάζεται, η MYTILINEOS, είναι από τις ελάχιστες Εταιρείες που έχει καταφέρει να τοποθετηθεί με τέτοιο τρόπο ούτως ώστε να μπορεί να αξιοποιεί πολλές πτυχές της Ενεργειακής Μετάβασης. Η MYTILINEOS, πέραν των ΑΠΕ, αναπτύσσεται ταυτόχρονα τόσο στα δίκτυα, τα οποία αποτελούν αναπόσπαστο κομμάτι της μετάβασης σε μία πιο «πράσινη» ενέργεια, όσο και στο «πρασίνισμα» του αλουμινίου της, μέταλλο που και αυτό με τη σειρά του έχει κεντρική θέση στη βιώσιμη ανάπτυξη και την κυκλική οικονομία.

Είναι χαρακτηριστικό πως η μέση Τιμή-Στόχος της MYTILINEOS πλέον διαμορφώνεται από το σύνολο των αναλυτών που καλύπτουν την Εταιρεία στα €46 (μεταξύ €43.1 και €50). Το γεγονός ότι, σε ένα τόσο μεγάλο αριθμό αναλυτών, το εύρος της Τιμής-Στόχου περιορίζεται μόλις στα €7, υποδηλώνει τόσο ότι το σύνολο της επενδυτικής κοινότητας προσβλέπει σε σημαντικό upside το επόμενο διάστημα, όσο και την εμπιστοσύνη της αγοράς στα ισχυρά θεμελιώδη της MYTILINEOS που διαχρονικά έχουν δημιουργήσει σημαντικές υπεραξίες για τους μετόχους.

www.worldenergynews.gr