Τα συνολικά κέρδη των τεσσάρων συστημικών για το 2025, θα είναι μόλις 8% χαμηλότερα από τα επίπεδα του 2023, με ήπια υποχώρηση του ROTE στο 12%, που θα παραμείνει ωστόσο αρκετά υψηλότερα από το 10% του 2022

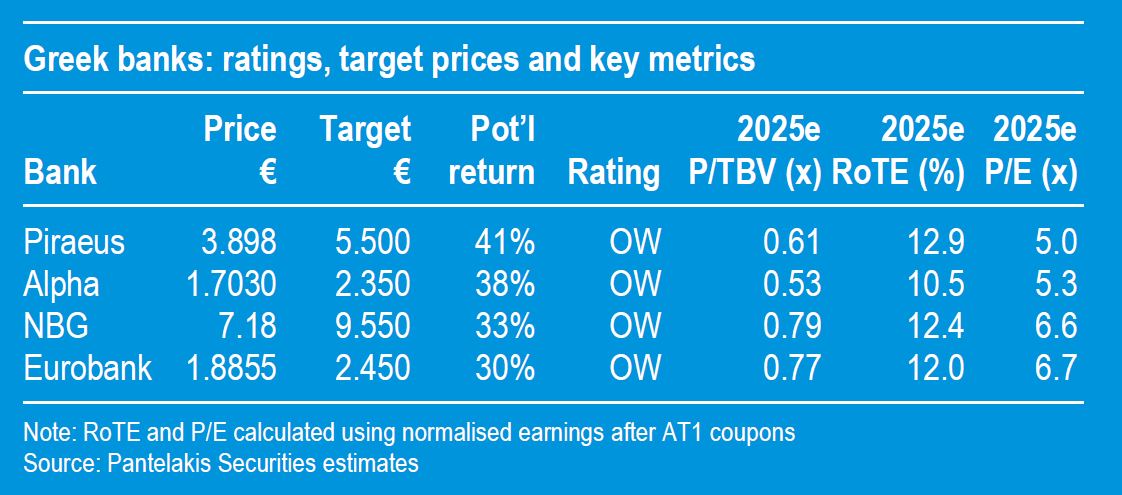

Περιθώρια ανόδου πάνω από 30% και έως το 41% βλέπει η Pantelakis Securities για τις ελληνικές τράπεζες, διατηρώντας τη σύσταση overweight και για τις τέσσερις μετοχές.

Οι τιμές στόχοι που δίνει είναι στα 5,50 ευρώ για την Πειραιώς (+41%), στα 2,35 ευρώ για την Alpha Bank (+38%), στα 9,55 ευρώ για την Εθνική (+33%) και στα 2,45 ευρώ για την Eurobank (+30%).

Όπως επισημαίνει η Pantelakis Securities, υπερτονίζει την πρόοδο στην εκκαθάριση των ισολογισμών των τραπεζών, με τα μη εξυπηρεούμενα δάνεια να προσεγγίζουν πλέον το 3%, ενώ είναι σε καλή θέση να διατηρήσουν υψηλά την κερδοφορία τους, παρά το γεγονός ότι αναμένεται αποκλιμάκωση των επιτοκίων.

Επίσης, οι ελληνικές τράπεζες διαθέτουν επαρκή ή ακόμη και πλεονάζοντα κεφάλαια.

Με βάση τα παραπάνω έχουν καλυφθεί οι απαιτήσεις του SSM προκειμένου οι διοικήσεις να λάβουν την έγκριση για επαναφορά της καταβολής μερισμάτων, μετά από περισσότερα από μία δεκαετία.

Ο ρόλος των επιτοκίων

Η Pantelakis Securities επιβεβαιώνει ότι οι τέσσερις ελληνικές τράπεζες επωφελήθηκαν σε μεγάλο βαθμό από τα υψηλότερα επιτόκια, χάρη σε ένα σε μεγάλο βαθμό χαρτοφυλάκιο δανείων κυμαινόμενου επιτοκίου, την ήπια διάβρωση των περιθωρίων των περιουσιακών στοιχείων και, κυρίως, των beta των καταθέσεων.

Ενώ αναμένεται να αποκλιμακωθούν τα επιτόκια, ο κλάδος είναι καλά τοποθετημένος ώστε να υπερασπιστεί τα κέρδη, λόγω της ισχυρής πιστωτικής επέκτασης (περίπου +5% ετησίως), των beta καταθέσεων, της αναπροσαρμογής του χαρτοφυλακίου τίτλων, του οφέλους από τις αντισταθμίσεις επιτοκίων που εφαρμόζονται, της συνεχούς αυστηρής συγκράτησης του κόστους και του τελευταίου σκέλους της εξομάλυνσης του κόστους κινδύνου (στις 60 μονάδες βάσης).

Σύμφωνα με τις εκτιμήσεις της Pantelakis τα συνολικά κέρδη των τεσσάρων συστημικών για το 2025, θα είναι μόλις 8% χαμηλότερα από τα επίπεδα του 2023, με ήπια υποχώρηση του ROTE στο 12%, που θα παραμείνει ωστόσο αρκετά υψηλότερα από το 10% του 2022.

Επίσης, το κόστος ιδίων κεφαλαίων θα μειωθεί, από το 17% - 18% τώρα προς το 13%, που ως εκ τούτου αποτελεί βασικό «οδηγό» για το re - rating του κλάδου, καθώς α) η αγορά πείθεται περισσότερο για τις μεσοπρόθεσμες προοπτικές, και β) τα πρόσφατα μειωμένα spread - ασφάλιστρα κινδύνου για τους τίτλους που εκδίδουν τροφοδοτούνται επίσης τα επίπεδα αποτιμήσεων.

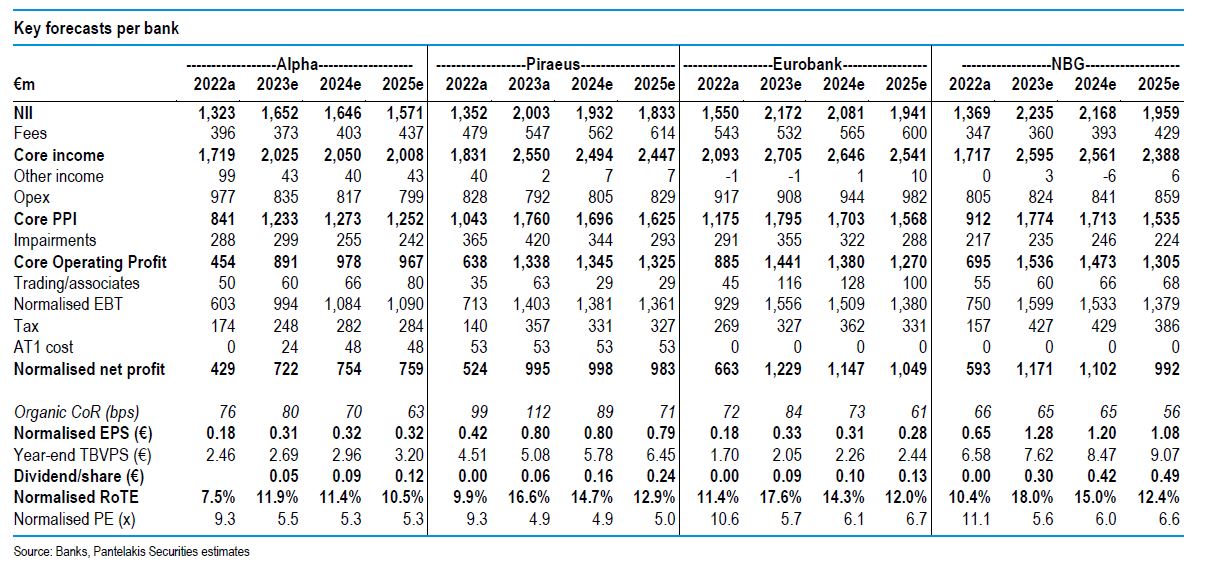

Αναλυτικά οι εκτιμήσεις για τα μεγέθη έως το 2025

www.bankingnews.gr

Οι τιμές στόχοι που δίνει είναι στα 5,50 ευρώ για την Πειραιώς (+41%), στα 2,35 ευρώ για την Alpha Bank (+38%), στα 9,55 ευρώ για την Εθνική (+33%) και στα 2,45 ευρώ για την Eurobank (+30%).

Όπως επισημαίνει η Pantelakis Securities, υπερτονίζει την πρόοδο στην εκκαθάριση των ισολογισμών των τραπεζών, με τα μη εξυπηρεούμενα δάνεια να προσεγγίζουν πλέον το 3%, ενώ είναι σε καλή θέση να διατηρήσουν υψηλά την κερδοφορία τους, παρά το γεγονός ότι αναμένεται αποκλιμάκωση των επιτοκίων.

Με βάση τα παραπάνω έχουν καλυφθεί οι απαιτήσεις του SSM προκειμένου οι διοικήσεις να λάβουν την έγκριση για επαναφορά της καταβολής μερισμάτων, μετά από περισσότερα από μία δεκαετία.

Ο ρόλος των επιτοκίων

Η Pantelakis Securities επιβεβαιώνει ότι οι τέσσερις ελληνικές τράπεζες επωφελήθηκαν σε μεγάλο βαθμό από τα υψηλότερα επιτόκια, χάρη σε ένα σε μεγάλο βαθμό χαρτοφυλάκιο δανείων κυμαινόμενου επιτοκίου, την ήπια διάβρωση των περιθωρίων των περιουσιακών στοιχείων και, κυρίως, των beta των καταθέσεων.

Ενώ αναμένεται να αποκλιμακωθούν τα επιτόκια, ο κλάδος είναι καλά τοποθετημένος ώστε να υπερασπιστεί τα κέρδη, λόγω της ισχυρής πιστωτικής επέκτασης (περίπου +5% ετησίως), των beta καταθέσεων, της αναπροσαρμογής του χαρτοφυλακίου τίτλων, του οφέλους από τις αντισταθμίσεις επιτοκίων που εφαρμόζονται, της συνεχούς αυστηρής συγκράτησης του κόστους και του τελευταίου σκέλους της εξομάλυνσης του κόστους κινδύνου (στις 60 μονάδες βάσης).

Σύμφωνα με τις εκτιμήσεις της Pantelakis τα συνολικά κέρδη των τεσσάρων συστημικών για το 2025, θα είναι μόλις 8% χαμηλότερα από τα επίπεδα του 2023, με ήπια υποχώρηση του ROTE στο 12%, που θα παραμείνει ωστόσο αρκετά υψηλότερα από το 10% του 2022.

Επίσης, το κόστος ιδίων κεφαλαίων θα μειωθεί, από το 17% - 18% τώρα προς το 13%, που ως εκ τούτου αποτελεί βασικό «οδηγό» για το re - rating του κλάδου, καθώς α) η αγορά πείθεται περισσότερο για τις μεσοπρόθεσμες προοπτικές, και β) τα πρόσφατα μειωμένα spread - ασφάλιστρα κινδύνου για τους τίτλους που εκδίδουν τροφοδοτούνται επίσης τα επίπεδα αποτιμήσεων.

Αναλυτικά οι εκτιμήσεις για τα μεγέθη έως το 2025

www.bankingnews.gr

www.worldenergynews.gr