Οι θετικές αποδόσεις των μετοχών το 2023 έπαιξαν κομβικό ρόλο - Μυτιληναίος και Τράπεζα Πειραιώς στην κορυφαία λίστα

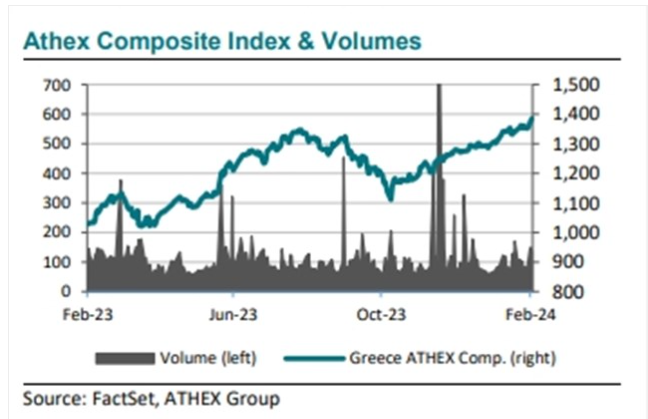

Επιπλέον, το ελληνικό χρηματιστήριο μπήκε με το… δεξί στο 2024 (άνοδος 7% από τις αρχές του έτους), κυρίως λόγω των ισχυρών επιδόσεων των τραπεζών (άνοδος 14%). Κατά την άποψη της NBG Securities, ενώ το 2024 θα είναι μια πιο δύσκολη χρονιά για εξίσου γενναιόδωρες αποδόσεις στο χρηματιστήριο, δεν υπάρχει αμφιβολία ότι η χώρα επανέρχεται στο ραντάρ των επενδυτών μετά από μια δεκαετία που ήταν εκτός.

Ανθεκτικά μάκρο, πολιτική σταθερότητα, επενδυτική βαθμίδα, ενισχυμένη ρευστότητα και ελκυστικές αποτιμήσεις οδηγούν σε περαιτέρω ανοδική πορεία το 2024.

Σύμφωνα με το βασικό σενάριο της χρηματιστηριακής, πολλοί καταλύτες για το re-rating των ελληνικών μετοχών παραμένουν σε ισχύ, δηλαδή η πολιτική σταθερότητα που οδηγεί σε μια μοναδική ευκαιρία για διαρθρωτικές μεταρρυθμίσεις υπέρ της ανάπτυξης, η πρόσφατη πτώση των αποδόσεων των ελληνικών ομολόγων (μετά το επίτευγμα του investment grade), η επιτάχυνση της οικονομικής ανάπτυξης πολύ πάνω από τους μέσους όρους της ΕΕ (ενισχύεται από την επενδυτική δραστηριότητα, τις ισχυρές συνθήκες στην αγορά εργασίας και τις αυξανόμενες δαπάνες μέσω RRF, σε συνδυασμό με μια πρόσθετη ώθηση από την επιστροφή στο investment grade και τις μεταρρυθμίσεις που ενισχύουν την ανάπτυξη), την επιστροφή της εμπιστοσύνης των επενδυτών (8 δισ. ευρώ σε προσφορές ή 12 φορές υπερκάλυψη για την IPO του ΔΑΑ των περίπου 0,8 δισ. ευρώ), τη συνεχιζόμενη δημοσιονομική υπεραπόδοση και την υποστήριξη της αποτίμησης τόσο σε απόλυτη όσο και σε σχετική βάση (το EV/EBITDA 2024 της ελληνικής αγοράς είναι στο 5,7x σε discount >50% έναντι της ΕΕ).

Σε ό,τι αφορά τις προκλήσεις για την ελληνική αγορά, η NBG Securities τις εντοπίζει στο μέτωπο των εταιρικών κερδών, με τις εκτιμήσεις του consensus να υποδεικνύουν ελαφρώς χαμηλότερη συνολική αύξηση για τα κέρδη ανά μετοχή EPS για το Χ.Α. φέτος.

Συνολικά, η χρηματιστηριακή πιστεύει ότι οι προαναφερθέντες καταλύτες, μαζί με την αυξημένη ρευστότητα, με βάση τις αυξανόμενες ροές επενδυτών μετά την επενδυτική βαθμίδα και την τοποθέτηση ενόψει της επερχόμενης αναβάθμισης της χρηματιστηριακής αγοράς στην κατηγορία των ανεπτυγμένων αγορών (που είναι ένα story του 2025) θα μπορούσαν να προσφέρουν υποστήριξη σε περιόδους ακραίας αστάθειας και εισαγόμενων πιέσεων στην αγορά.

Υποθέτοντας ότι δεν θα σημειωθεί νέο σημαντικό εξωτερικό αρνητικό σοκ, οι ελληνικές μετοχές θα μπορούσαν να επιτύχουν περαιτέρω κέρδη, τελειώνοντας τη χρονιά πάνω από το επίπεδο των 1.500, με βασικά θέματα τη μεταβλητότητα και το stock picking.

"Η συνολική μας εποικοδομητική προοπτική για το 2024 παραμένει περικυκλωμένη από μακροοικονομική αβεβαιότητα και γεωπολιτικούς κινδύνους, με τις εκλογές στις ΗΠΑ στις 24 Νοεμβρίου να μπαίνουν σταδιακά στο παιχνίδι και να προσθέτουν αστάθεια στις παγκόσμιες αγορές", προσθέτει η NBG Sec.

Κορυφαίες επιδόσεις για το 2024

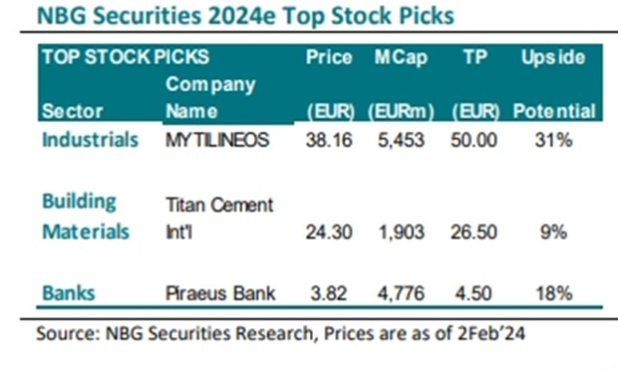

Οι κορυφαίες επιλογές της χρηματιστηριακής για φέτος περιλαμβάνουν μετοχές μεγάλων εταιρειών, με υψηλή ρευστότητα, καλά θεμελιώδη μεγέθη, ισχυρούς ισολογισμούς και ταμειακές ροές, βιώσιμα μερίσματα και ελκυστικές αποτιμήσεις, που συνδυάζουν χαρακτηριστικά αξίας και ανάπτυξης.

Ως αποτέλεσμα, στην κορυφαία λίστα της φέτος συμπεριλαμβάνει (για άλλη μια φορά) τους πρωταθλητές της αγοράς: την Mytilineos που προσφέρει την καλύτερη έκθεση στον πολλά υποσχόμενο ενεργειακό τομέα, καλύπτοντας σημαντικά θέματα όπως η Ενεργειακή Μετάβαση και η ανάπτυξη ΑΠΕ, και την Τράπεζα Πειραιώς, κυρίως για λόγους αποτίμησης καθώς βλέπει πιο συναρπαστικό προφίλ κινδύνου-ανταμοιβής μετά τη σημαντική πρόοδο που έχει σημειώσει στη βελτίωση των βασικών λειτουργικών στοιχείων ενεργητικού.

Για τη Mytilineos η τιμή-στόχος είναι στα 50 ευρώ με περιθώρια ανόδου 31% και για την Πειραιώς στα 4,5 ευρώ με περιθώρια ανόδου 18%

Το νέο top pick της είναι η Titan, η οποία επανεμφανίστηκε ισχυρότερη από τη μετά τον Covid εποχή, με μια στρατηγική που φιλοδοξεί να αποκαταστήσει τη θέση του ομίλου μεταξύ των κορυφαίων παραγωγών τσιμέντου στις αγορές [που δραστηριοποιείται, οδηγώντας παράλληλα την κερδοφορία σε νέα υψηλότερα επίπεδα. Η τιμή-στόχος είναι στα 26,5 ευρώ με περιθώρια ανόδου 9%.

www.worldenergynews.gr

www.worldenergynews.gr