Tο ευρωπαϊκό ενεργειακό σύστημα θα υποστεί σημαντικές αλλαγές τις επόμενες δεκαετίες, ενώ θα συνεχίσει να εγγυάται ασφαλή εφοδιασμό και να εκπληρώνει τους κλιματικούς στόχους του σύμφωνα με το νέο «EU Energy Outlook 2060»που παρουσίασαν οι Huangluolun Zhou, Elena Dahlem και Alex Schmitt στο Energy Brainpool και δημοσιεύει το energypost.

Τι σημαίνουν αυτές οι εξελίξεις για τις τιμές ηλεκτρικής ενέργειας, τις δυνατότητες εσόδων και τους κινδύνους για τα ηλιακά φωτοβολταϊκά και τα αιολικά;

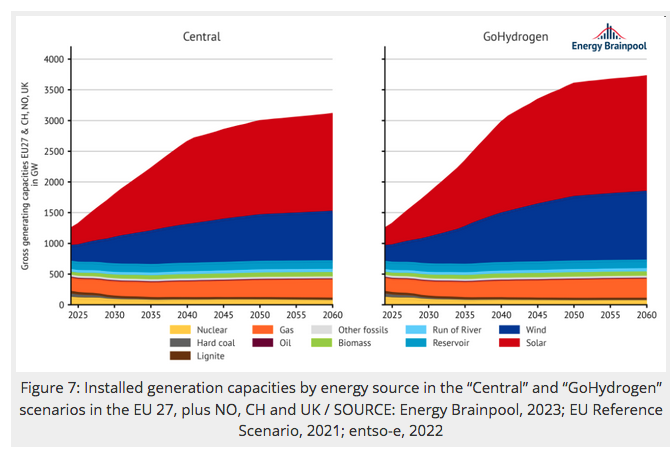

Τα δύο βασικά σενάρια είναι το «Central» και το «GoHydrogen» για την ΕΕ των 27 συν τη Νορβηγία, την Ελβετία και το Ηνωμένο Βασίλειο.

Τα μοντέλα τιμολόγησης επηρεάζουν όλες τις πηγές παραγωγής (συμπεριλαμβανομένων απολιθωμάτων, πυρηνικών, υδρογόνου κ.λπ.) καθώς και τις τιμές CO2 έως το 2060. Εκτιμούν τα έσοδα που μπορούν να επιτύχουν οι ηλιακοί και αιολικοί σταθμοί ηλεκτροπαραγωγής, μαζί με την αναμενόμενη αστάθεια των τιμών. Και προβλέπουν πώς θα είναι ο στόλος των ευρωπαϊκών σταθμών ηλεκτροπαραγωγής του μέλλοντος.

Το «EU Energy Outlook 2060» της Energy Brainpool απεικονίζει τις τιμές των εμπορευμάτων, την επέκταση των σταθμών παραγωγής ενέργειας και τη ζήτηση ηλεκτρικής ενέργειας και δείχνει τις τιμές χονδρικής που προκύπτουν από αυτούς τους παράγοντες έως το 2060.

Το «Central» σενάριο

Στο «Central» σενάριο, υποτίθεται ότι η Ευρώπη θα σταματήσει εντελώς να εισάγει ρωσικό φυσικό αέριο αγωγών το αργότερο έως το 2027 ως αποτέλεσμα των σημερινών εντάσεων με τη Ρωσία. Η τιμή του φυσικού αερίου στην Ευρώπη θα βασίζεται στη συνέχεια στην τιμή της παγκόσμιας αγοράς για το LNG. Μακροπρόθεσμα, το ορυκτό φυσικό αέριο θα αντικατασταθεί από τη χρήση συνθετικών καυσίμων και, ειδικότερα, του «πράσινου» υδρογόνου. Στο βαθμό που το φυσικό αέριο εξακολουθεί να χρησιμοποιείται για την παραγωγή ηλεκτρικής ενέργειας μετά το 2040, η τιμή του θα πρέπει να μειωθεί προκειμένου να παραμείνει ανταγωνιστικό καθώς αυξάνεται η τιμή του CO2.

Το σενάριο προϋποθέτει ένα εξαιρετικά αποκεντρωμένο ενεργειακό σύστημα στο μέλλον με σημαντική επέκταση των ανανεώσιμων πηγών ενέργειας, προκειμένου να μειωθεί η γενική εξάρτηση από τις εισαγωγές από ορυκτά καύσιμα μεσοπρόθεσμα και να τερματιστεί το συντομότερο δυνατό.

Αυτό συμβαδίζει με την αύξηση της ζήτησης ευέλικτης ισχύος: εκτός από την αυξανόμενη παραγωγή υδρογόνου από συσκευές ηλεκτρόλυσης, ο τομέας θέρμανσης θα απελευθερωθεί πλήρως από τον άνθρακα έως το 2060 μέσω περαιτέρω επέκτασης των αντλιών θερμότητας.

Μέχρι το 2060, το ποσοστό της ηλεκτρικής κινητικότητας στην Ευρώπη, που περιλαμβάνει αυτοκίνητα και φορτηγά, αναμένεται να αυξηθεί στο 95%.

Το σενάριο “ Tensions”

Το σενάριο « Tensions » προϋποθέτει ότι οι τρέχουσες εντάσεις μεταξύ Ρωσίας και Δύσης θα συνεχιστούν και θα ενταθούν τα επόμενα χρόνια. Ως αποτέλεσμα, η Ευρώπη θα σταματήσει να εισάγει ρωσικό φυσικό αέριο από αγωγούς όσο το δυνατόν νωρίτερα. Στη συνέχεια, η τιμή του φυσικού αερίου βασίζεται στην τιμή της παγκόσμιας αγοράς για το LNG. Οι ευρωπαίοι καταναλωτές ανταγωνίζονται για το LNG με τις ασιατικές αγορές, γεγονός που θα οδηγήσει επίσης σε υψηλό επίπεδο τιμών φυσικού αερίου μεσοπρόθεσμα.

Παράλληλα, παρατηρείται αύξηση στις τιμές του CO2 σε σχέση με το σενάριο «Central» Αυτό θα δημιουργήσει πρόσθετα έσοδα για την αναχρηματοδότηση του δημόσιου χρέους και την προώθηση της τεχνολογικής ανάπτυξης στη χρήση υδρογόνου. Σε μεμονωμένες χώρες, όπως η Γερμανία, η επέκταση των ανανεώσιμων πηγών ενέργειας προχωρά πιο αργά από ό,τι στο σενάριο «Central» λόγω έλλειψης ειδικευμένου εργατικού δυναμικού και ανεπαρκούς πολιτικής υποστήριξης, μεταξύ άλλων.

Το σενάριο "GoHydrogen": ένας κόσμος ενέργειας υδρογόνου

Με την Πράσινη Συμφωνία της ΕΕ, για πρώτη φορά υπάρχει σαφής στόχος σε ευρωπαϊκό επίπεδο για την επίτευξη κλιματικής ουδετερότητας σε ολόκληρη την Ευρώπη έως το 2050. Αν και ο στόχος είναι δεδομένος, οι τρόποι επίτευξής του είναι ακόμη ασαφείς. οΤ «GoHydrogen», εξετάζει το πώς μπορεί να οργανωθεί ο μεγάλος μετασχηματισμός του ενεργειακού συστήματος σε αυτό το πλαίσιο.

Το σενάριο «GoHydrogen» περιγράφει έναν μελλοντικό ενεργειακό εφοδιασμό για την Ευρώπη όπου το ορυκτό φυσικό αέριο αντικαθίσταται από υδρογόνο μακροπρόθεσμα.

Το δυναμικό αξιοποίησης του υδρογόνου αξιοποιείται πλήρως στους κύριους ενεργειακούς τομείς, έτσι ώστε το υδρογόνο να γίνει μια από τις κύριες πηγές ενέργειας. Τα φορτηγά κυψελών καυσίμου, ο κλιματικά ουδέτερος χάλυβας από τη διαδικασία άμεσης αναγωγής, η χρήση πρώτης ύλης στη χημική βιομηχανία και τα συστήματα θέρμανσης με βάση το υδρογόνο είναι εφαρμογές στις οποίες οι τεχνολογίες υδρογόνου θα διαδραματίσουν βασικό ρόλο.

Το 2050, αυτό θα έχει ως αποτέλεσμα μια πανευρωπαϊκή ζήτηση υδρογόνου άνω των 2.200 TWhGCV, το 50% των οποίων μπορεί να καλυφθεί από την εγχώρια (ευρωπαϊκή) παραγωγή υδρογόνου (κυρίως από ηλεκτρολύτες).

Θεωρείται επίσης ρυθμός ηλεκτροδότησης για ορισμένες εφαρμογές, όπως οι ιδιωτικές μεταφορές, η παροχή βιομηχανικής παραγωγής θερμότητας και θερμότητας στον κτιριακό τομέα, έτσι ώστε η συνολική ζήτηση ενέργειας, συμπεριλαμβανομένης της κατανάλωσης ισχύος των ηλεκτρολυτών, να αυξηθεί σημαντικά. Μια ετήσια ζήτηση ηλεκτρικής ενέργειας σε όλη την Ευρώπη υπολογίζεται σε πάνω από 5.700 TWh έως το 2050, η οποία είναι σχεδόν διπλάσια από τη σημερινή κατανάλωση ενέργειας. Αυτή η αύξηση της ζήτησης ηλεκτρικής ενέργειας θα αντισταθμιστεί πρωτίστως από την ισχυρή επέκταση των σταθμών παραγωγής ανανεώσιμων πηγών ενέργειας, όπως οι χερσαίες και υπεράκτιες μονάδες αιολικής ενέργειας και οι ηλιακοί σταθμοί ηλεκτροπαραγωγής, αλλά και από την επέκταση των αεριοστροβίλων «έτοιμων για H2».

Όσον αφορά τις εισαγωγές υδρογόνου, περιοχές όπως η ΜΕΝΑ, η υποσαχάρια Αφρική, η Αυστραλία και η Νότια και Βόρεια Αμερική προσφέρουν μεγάλες εξαγωγικές δυνατότητες.

Οι χώρες MENA βρίσκονται σε κομβική θέση λόγω των μετατρέψιμων αγωγών φυσικού αερίου και της γεωγραφικής τους εγγύτητας με την Ευρώπη.

Η εξέλιξη των τιμών των commodity: καύσιμα, CO2

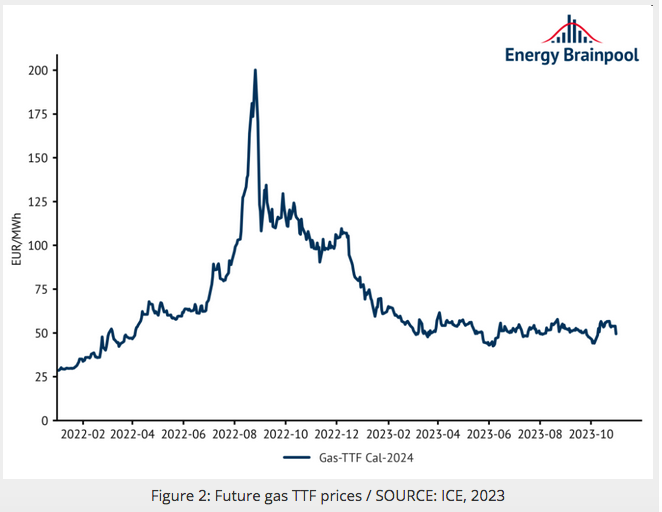

Βραχυπρόθεσμα, οι τρέχουσες εξελίξεις στις προθεσμιακές αγορές λαμβάνονται υπόψη για τις τιμές των καυσίμων και του CO2. Σε σύγκριση με τα υψηλά ρεκόρ στα μέσα του 2022, οι τιμές του φυσικού αερίου ιδιαίτερα μειώθηκαν σημαντικά τους τελευταίους μήνες.

Σε σύγκριση με τον μακροπρόθεσμο μέσο όρο τους, ωστόσο, παραμένουν σε υψηλό επίπεδο.

Για τα επόμενα χρόνια, η αγορά συμβολαίων μελλοντικής εκπλήρωσης αναμένει περαιτέρω πτώση στις τιμές του φυσικού αερίου και του άνθρακα, ενώ οι τιμές του CO2 (EUA και UKA ) αναμένεται να σημειώσουν μικρή άνοδο.

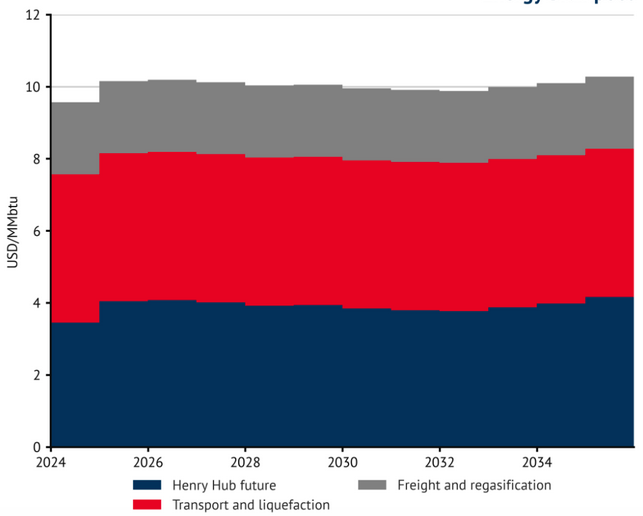

Για το φυσικό αέριο, στα σενάρια τιμών ηλεκτρικής ενέργειας θεωρείται ότι η ευρωπαϊκή τιμή φυσικού αερίου θα βασίζεται στην τιμή της παγκόσμιας αγοράς για το LNG μεσοπρόθεσμα. Ως η πιο σημαντική πηγή εισαγωγής για την Ευρώπη, το LNG των ΗΠΑ μπορεί να θεωρηθεί ότι καθορίζει την τιμή. Η τιμή εξαγωγής για το αμερικανικό LNG αντιστοιχεί ιστορικά με την τιμή αναφοράς των ΗΠΑ για το φυσικό αέριο στο εμπορικό κέντρο Henry Hub. Επιπλέον, υπάρχει προσαύξηση βάσει της ζήτησης για μεταφορά εντός των ΗΠΑ και τέλος για την υγροποίηση φυσικού αερίου για μεταφορά ως LNG.

Προκειμένου να εκτιμηθεί η τιμή για το LNG των ΗΠΑ στην ευρωπαϊκή αγορά, πρέπει επίσης να ληφθούν υπόψη τα έξοδα μεταφοράς και επαναεριοποίησης στην Ευρώπη.

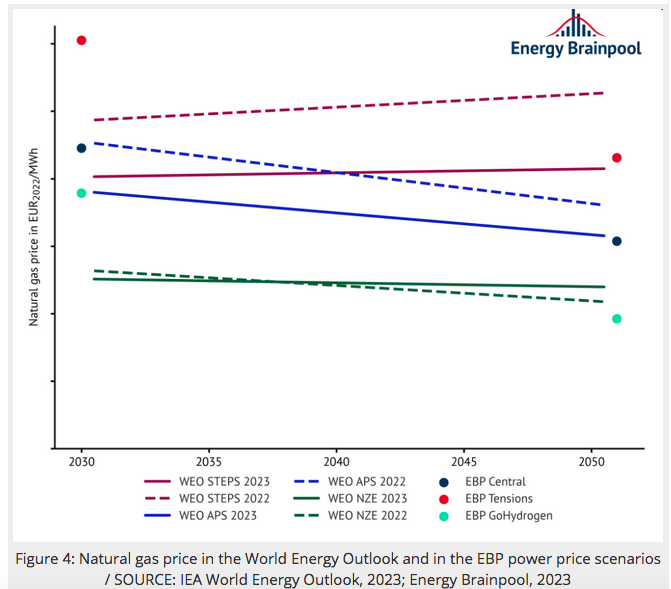

Λαμβάνοντας υπόψη τις παραδοχές για τη συναλλαγματική ισοτιμία και τον πληθωρισμό, η τιμή του φυσικού αερίου για το σενάριο «Central» είναι 22,30 EUR2022/MWh. Αυτή η τιμή χρησιμοποιείται στο σενάριο ως υπόθεση για το 2030.

Σε σύγκριση με την τρέχουσα Παγκόσμια Ενεργειακή Προοπτική του ΔΟΕ για το 2023 (IEA, 2023) [1], είναι περίπου 3 EUR /MWh υψηλότερη από την αξία στο «Σενάριο Αναγγελμένων Υποσχέσεων» (APS) για την τιμή του φυσικού αερίου στην Ευρώπη για το 2030.

Στο APS, πραγματοποιούνται μόνο οι μειώσεις εκπομπών για τις οποίες οι κυβερνήσεις έχουν ήδη δεσμευτεί.

Αυτό είναι σύμφωνο με τη βασική υπόθεση του « Central » σεναρίου αναφοράς ότι οι νομικά καθορισμένοι στόχοι για την επέκταση των ανανεώσιμων πηγών ενέργειας και τη μείωση των εκπομπών υιοθετούνται ως υποθέσεις.

Η διαδικασία είναι παρόμοια για τα σενάρια «Tensions» και «GoHydrogen», με τη διαφορά ότι η μέγιστη και η ελάχιστη αντί για τη μέση προσαύξηση για μεταφορά και υγροποίηση στην τρέχουσα μελλοντική τιμή για το αμερικανικό φυσικό αέριο εφαρμόζονται τα τελευταία τέσσερα χρόνια.

Για σύγκριση, οι υποθέσεις από τα σενάρια του World Energy Outlook 2023 – εκτός από το APS, το «Stated Policies Scenario» (STEPS) και το «Net Μηδενικές εκπομπές έως το 2050” (NZE) – συγκρίνονται.

Και στα τρία σενάρια τιμών ηλεκτρικής ενέργειας, η τιμή του φυσικού αερίου θεωρείται υψηλότερη για το 2030 από ό,τι ο ΔΟΕ. Συγκεκριμένα, το μέσο, ελάχιστο ή μέγιστο επίπεδο της προβλεπόμενης τιμής LNG στην παγκόσμια αγορά θεωρείται για το 2030 για τα τρία σενάρια.

Με την πάροδο του χρόνου, οι παραδοχές τιμών στα σενάρια « Central» και «GoHydrogen» τείνουν να ακολουθούν το σενάριο «Ανακοινωθέντες Υποσχέσεις» έως το 2040. Στο σενάριο « Tensions», από την άλλη πλευρά, η τιμή του φυσικού αερίου παραμένει σε σταθερό επίπεδο μέχρι 2040.

Μακροπρόθεσμα, το ορυκτό φυσικό αέριο θα αντικατασταθεί από υδρογόνο στις τελικές του εφαρμογές. Συγκεκριμένα, είτε θα παράγεται από ηλεκτρική ενέργεια με χρήση ηλεκτρόλυσης είτε θα εισάγεται από μη ευρωπαϊκές περιοχές όπως η ΜΕΝΑ, η Αμερική και η Ωκεανία. Τέτοιο «πράσινο» υδρογόνο θα διαπραγματεύεται στην παγκόσμια αγορά και θα ανταγωνίζεται την «τιμή καθαρού αερίου» το αργότερο από το 2040.

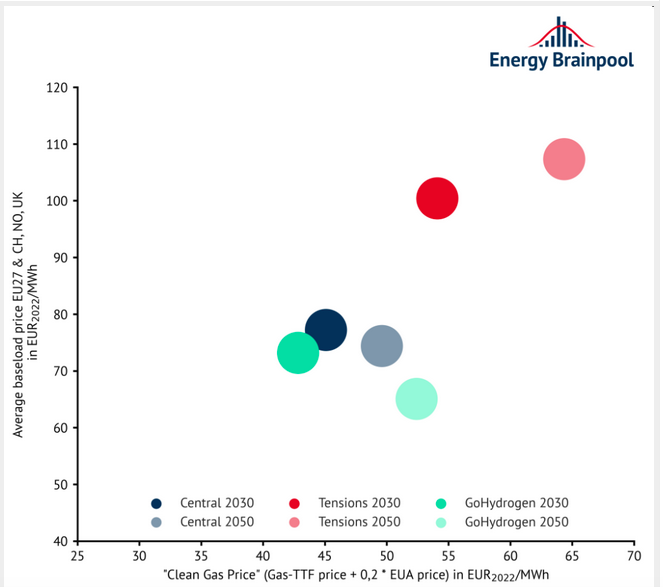

Η «Τιμή καθαρού αερίου» αποτελείται από την τιμή του φυσικού αερίου ή συγκρίσιμων αερίων καυσίμων συν την τιμή EUA, πολλαπλασιαζόμενη με τον συντελεστή εκπομπής φυσικού αερίου 0,2 tCO2/MWhth. Αυτό αυξάνει την πίεση των τιμών στο φυσικό αέριο μετά το 2040, με το υδρογόνο να αντικαθιστά σταδιακά το φυσικό αέριο.

Ως αποτέλεσμα, η τιμή του φυσικού αερίου στο σενάριο « Tensions» προσεγγίζει το επίπεδο τιμών στο σενάριο «Δηλωμένες Πολιτικές» έως το 2050 και η τιμή του φυσικού αερίου στο σενάριο «Κεντρική» πλησιάζει το επίπεδο των «Ανακοινωμένων Υποσχέσεων». σενάριο. Το σενάριο «GoHydrogen» προϋποθέτει σημαντικά υψηλότερη προσφορά υδρογόνου στην παγκόσμια αγορά και επομένως χαμηλότερο επίπεδο τιμών από ό,τι στα άλλα δύο σενάρια. Ως αποτέλεσμα, η τιμή των αερίων καυσίμων πέφτει κάτω από το επίπεδο του σεναρίου «Καθαρές Μηδενικές Εκπομπές» στο WEO μακροπρόθεσμα μετά το 2040.

Η εξέλιξη των μεσοπρόθεσμων και μακροπρόθεσμων τιμών των commodity για τα πιστοποιητικά λιθάνθρακα, αργού πετρελαίου και CO2 από το 2030 έως το 2060 βασίζεται στις παραδοχές της τρέχουσας παγκόσμιας ενεργειακής προοπτικής.

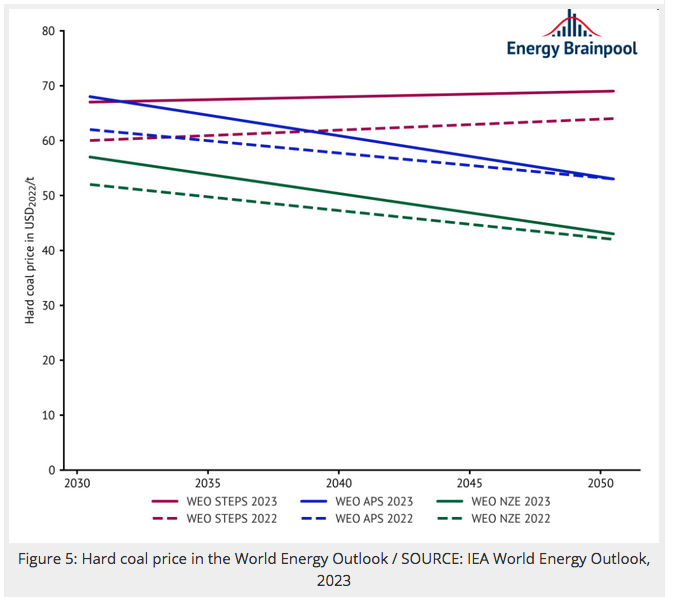

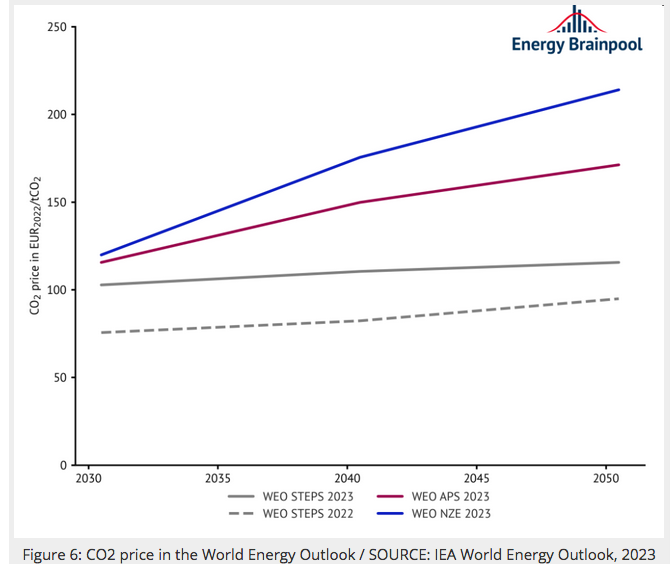

Για τον άνθρακα, ο WEO υποθέτει υψηλότερες τιμές από πέρυσι σε όλα τα σενάρια, γεγονός που οφείλεται στη μείωση της προσφοράς ως αποτέλεσμα της ρωσικής εισβολής στην Ουκρανία και στη συνεχιζόμενη υψηλή ζήτηση ιδιαίτερα στην Ινδία και την Κίνα. Δεν υπάρχουν αλλαγές στις τιμές CO2 για τα σενάρια «Ανακοινωθέντες-Δεσμεύσεις» και «Καθαρές-Μηδενικές Εκπομπές». Με την πάροδο του χρόνου, η τιμή του άνθρακα πέφτει και στα τρία σενάρια μέχρι το 2050, ενώ η τιμή του CO2 αυξάνεται συνεχώς.

Πώς θα είναι ο στόλος των ευρωπαϊκών σταθμών παραγωγής ενέργειας του μέλλοντος;

Στο παρελθόν, ο στόλος των σταθμών ηλεκτροπαραγωγής στην Ευρώπη κυριαρχούνταν ιδιαίτερα από δυναμικότητες παραγωγής με ορυκτά καύσιμα. Πολλοί από τους σταθμούς ηλεκτροπαραγωγής στην αγορά έχουν ήδη φτάσει σε προχωρημένη ηλικία και θα πρέπει να αντικατασταθούν έως το 2050. Από αυτό εξαιρούνται μόνο όσοι σταθμοί ηλεκτροπαραγωγής βρίσκονται ήδη στη διαδικασία κατασκευής.

Τα αποτελέσματα της ευρωπαϊκής πολιτικής για το κλίμα λαμβάνονται επίσης υπόψη στην ανάπτυξη του στόλου των ευρωπαϊκών σταθμών ηλεκτροπαραγωγής. Σχεδόν όλες οι χώρες της ΕΕ που εξακολουθούν να παράγουν ηλεκτρική ενέργεια από άνθρακα αποφάσισαν τώρα να καταργήσουν σταδιακά τον άνθρακα προκειμένου να περιορίσουν τις αρνητικές επιπτώσεις των υψηλών εκπομπών CO2. Καθιερωμένες και δοκιμασμένες τεχνολογίες είναι διαθέσιμες για το μέλλον: σταθμοί ηλεκτροπαραγωγής με αέριο, ανανεώσιμες πηγές ενέργειας και, σε ορισμένες αγορές, πυρηνικοί σταθμοί.

Η αιολική ενέργεια και ιδιαίτερα τα φωτοβολταϊκά συνεχίζουν να έχουν μεγάλες δυνατότητες ανάπτυξης. Αυτές οι τεχνολογίες είναι πλέον ανταγωνιστικές χάρη στην απότομη πτώση του κόστους. Αυτό είναι επίσης εμφανές από τον αυξανόμενο αριθμό έργων που βασίζονται στον ΟΛΠ, ιδιαίτερα για σταθμούς ηλιακής ενέργειας. Ωστόσο, λόγω της ισχυρής επέκτασης μέχρι τα μέσα του αιώνα, οι ανανεώσιμες πηγές ενέργειας υφίστανται αυξανόμενη οικονομική πίεση.

Στο « Central» σενάριο, το μερίδιο αυτών των «μεταβλητών ανανεώσιμων πηγών ενέργειας» (vRES) αυξάνεται σε περίπου 77% της συνολικής προσφοράς έως το 2050

Κατά συνέπεια, η συχνά ταυτόχρονη παραγωγή ηλεκτρικής ενέργειας μειώνει την ωριαία τιμή ισχύος πιο συχνά και σε υψηλότερο βαθμό. Όλες οι τεχνολογίες ανανεώσιμων πηγών ενέργειας (εξαιρουμένων των αεριοστροβίλων που κινούνται με υδρογόνο) μαζί αντιπροσωπεύουν το 86% του στόλου των σταθμών ηλεκτροπαραγωγής.

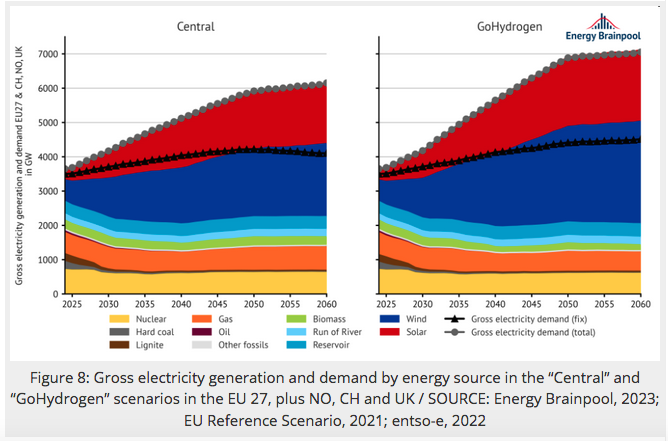

Αύξηση της ζήτησης ηλεκτρικής ενέργειας και αλλαγές στην παραγωγή ηλεκτρικής ενέργειας έως το 2060

Στο « Central» σενάριο, η συνολική ζήτηση ηλεκτρικής ενέργειας αυξάνεται κατά περίπου 64% έως το 2050 και κατά περίπου 71% έως το 2060.

Η ζήτηση ηλεκτρικής ενέργειας αυξάνεται κυρίως λόγω των εθνικών στρατηγικών για το υδρογόνο και την επέκταση των εφαρμογών υδρογόνου (εξάπλωση της τεχνολογίας κυψελών καυσίμου στον τομέα των μεταφορών και αυξημένη χρήση υδρογόνου στην παραγωγή χάλυβα και στη χημική βιομηχανία),

Η αυξημένη ηλεκτροδότηση διαφόρων ενεργειακών υπηρεσιών στα νοικοκυριά (ιδίως μέσω της διάδοσης αντλιών θερμότητας και άλλων εφαρμογών ηλεκτρικής θέρμανσης για την παροχή ζεστού νερού και θέρμανσης χώρων), και την άνοδο της ηλεκτροκίνησης.

Σύμφωνα με τα σχέδια της Ευρωπαϊκής Επιτροπής, το μεγαλύτερο μέρος της οικονομικής ανάπτυξης θα πραγματοποιηθεί στον τριτογενή τομέα, ο οποίος απαιτεί επίσης περισσότερη ηλεκτρική ενέργεια. Στον βιομηχανικό τομέα, η υψηλότερη απόδοση μπορεί να αποτρέψει σημαντική αύξηση της κατανάλωσης ηλεκτρικής ενέργειας.

Σύμφωνα με το σενάριο «GoHydrogen», μεγαλύτερο μερίδιο των εφαρμογών κατοικιών και μεταφορών θα υποβληθεί σε ηλεκτροδότηση σε σύγκριση με το σενάριο « Central». Αυτή η μετατόπιση θα οδηγήσει σε αυξημένη ανάγκη για ηλεκτρική ενέργεια. Επιπλέον, η χρήση του υδρογόνου στη βιομηχανία και τις μεταφορές θα σημειώσει περαιτέρω άνοδο, απαιτώντας περισσότερες συσκευές ηλεκτρόλυσης. Κατά συνέπεια, αυτό ενισχύει τη ζήτηση ηλεκτρικής ενέργειας, ιδίως όσον αφορά την ευελιξία. Συνολικά, η ζήτηση ηλεκτρικής ενέργειας στο σενάριο «GoHydrogen» θα υπερβεί επομένως αυτή του σεναρίου « Central» κατά περίπου 1.000 GW το 2050.

Άρθρο των Huangluolun Zhou, Elena Dahlem και Alex Schmitt στο Energy Brainpool και δημοσιεύει το Energypost.

www.worldenergynews.gr