Σχετικά Άρθρα

ΧΑ: Άνοδος 0,89% στις 1.250,4 μονάδες - Mυτιλ (-0,98%) 34,44e, ΔΕΗ (+0,88%) 10,29e,BIOXAΛΚΟ (+5,39%) 5,47e

Wall Street: Άνοδος 0,13% για τον S&P και 2,1% για τον energy sector

Από την πλευρά των ενεργειακών μετοχών η εβδομάδα που πέρασε έδειξε ότι έχουν χάσει τα σκήπτρα σε σχέση με τις τραπεζικές που έδειξαν ότι ήταν οι καταλύτες της αγοράς.

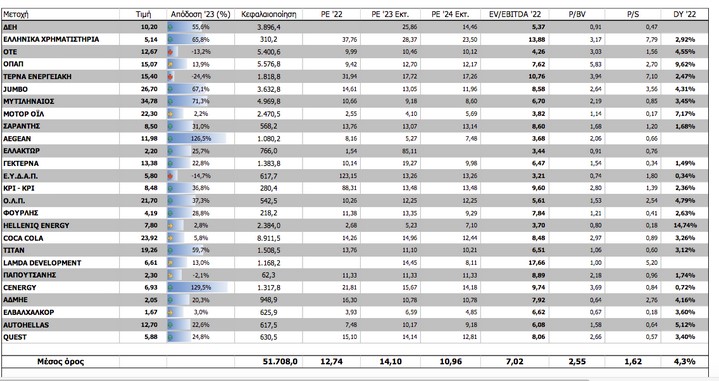

H Mytilineos βίσκεται πάνω σε ισχυρή στήριξη με την διαδρομή 34,4 - 35,5 να έχει παγιωθεί και ενώ και η Edison με την αναλυσή της αναβάθμισε την τιμή στόχο την περασμένη Τετάρτη 15/11 στα 45 ευρώ. Την Παρασκευή έκλεισε με σημαντικό όγκο στις 219.000 μετοχές, που εντάθηκε προς το τέλος της συνεδρίασης. Η κεφαλαιοποίηση οριακά κάτω από τα 5 δισ αφομοιώνεται καθώς αλλάζουν χέρια πακέτα ξένων και ενόψει του νέου έτους. Τα fundamentals παραμένουν ισχυρά και οι στόχοι του ομίλου ευνοούνται από μια κεφαλαιοποίηση 20% υψηλότερα. Έχει την μεγαλύτερη συμμετοχή στον δείκτη και η πορεία της τον επηρεάζει καθοριστικά.

Η ΔΕΗ αρχίζει να δείχνει ότι θα είναι από τις μετοχές που θα ξεχωρίσουν το 2024, εξελισσόμενη σε έναν πλήρως καθετοποιημένο όμιλο με κερδοφορία και ανάπτυξη στις ΑΠΕ. Αφού αφήνει πίσω με επιτυχία τις δύσκολες στιγμές η δίοικηση Στάσση αρχίζει να εδραιώνει τον όμιλο μέσα στις σύγχρονες ενεργειακές περιφερειακές δυνάμεις της ΝΑ Ευρώπης και σύντομα αναμένονται αναλύσεις ξένων επενδυτών. Οι τιμές στόχοι όλα δείχνουν ότι μπορούν να προσεγγιστούν και σε πρωτη φάση να υπάρξει διάσπαση των 12 ευρώ. Προς το παρόν παραμένει κάτω από την αντίσταση των 10,44 ευρώ, θεωρείται όμως πολύ πιθανό να διασπάσει το υψηλό των 11,2 ευρώ του 2023 στην κίνηση της αγοράς μέχρι τον Ιανουάριο του 2024. Μόνιμος πωλητής εδώ και μήνες το Helikon.

Η Motor Oil έχασε το μομέντουμ της την εβδομάδα που πέρασε εξαιτίας αναληθών δημοσιευμάτων, η εβδομάδα που έρχεται όμως θα είναι εβδομάδα δημοσιοποίησης καλών αποτελεσμάτων του 9μήνου, κατά τα οποία και η δίοικηση θα δώσει απαντήσεις εφ ΄όλης της ύλης. Η αποτίμηση της στα τρέχοντα επίπεδα είναι σαν να μην περιλαμβάνει τα assets των ΑΠΕ αλλά και μια σειρά πρόσθετων επενδύσεων που πραγματοποιεί ο όμιλος. Παραδοσιακά η φάση που διανύουμε οδηγεί σε προμέρισμα.

Ο όμιλος ΒΙΟΧΑΛΚΟ παραμένει υποτιμημένος στα 1,4 δισ καθώς μόνο η θυγατρική του Cenergy είναι στα 1,3 δισ. Παρά το γεγεονός ότι τα τελευταία του αποτελέσματα δεν ήσαν ικανοποιητικά, η αγορά λογικά θα αρχίσει να βλέπει το άθροισμα των συμμετοχών του, αλλά και μια επερχόμενη χρονιά με μείωση των επιτοκίων και έξοδο των ευρωπαϊκών οικονομιών από υφεσιογεννείς περιόδους, ενώ υπάρχει και η είσοδος της Noval στο Χρηματιστήριο.

Ο ΑΔΜΗΕ επίσης αποτελεί έναν αναπτυξιακό μοχλό που θα ανεβάσει σημαντικά το Regulated Asset Base στο επόμενο διάστημα με ρόλο leader στο σημαντικό project του EuroAsia Interconnector, ενώ έχει δείξει μεγάλη βελτίωση στην κερδοφορία του 6μήνου.

Θετικές εξελίξεις από τις τράπεζες

Η ολοκλήρωση της διάθεσης μετοχών της Εθνικής Τράπεζας απελευθέρωσε δυνάμεις επαναφέροντας την ανοδική δυναμική στο ΧΑ. Οι τράπεζες είχαν τον πρώτο λόγο σε αυτή την άνοδο η οποία αποτιμά α) την πλήρη ιδιωτικοποίηση της AlphaBank και της Eurobank) την είσοδο στρατηγικού επενδυτή στην Alpha Bankκαι γ) το ενδιαφέρον ρεκόρ στην διάθεση μετοχών της Εθνικής Τράπεζας. Εν προκειμένω η συγκέντρωση ρευστότητας άνω των 8 δις ευρώ αποτελεί μια ισχυρή παρακαταθήκη για την αίσια έκβαση των απαιτητικών εγχειρημάτων διάθεσης μετοχών του Ελ. Βενιζέλος και της Τράπεζας Πειραιώς. Αποτελεί επίσης μια ένεση εμπιστοσύνης από το εξωτερικό ως προς τις προοπτικές της χώρας αφού ο τραπεζικός κλάδος είναι ο κατεξοχήν εκφραστής της προοπτικής για την ανάπτυξη της οικονομίας.

Σε ότι αφορά την απελευθέρωση δυνάμεων η λήξη της αναμονής στο θέμα της κάλυψης της προσφοράς των μετοχών της Εθνικής Τράπεζας τιμολόγησε μια σειρά νέων που είχαν περάσει στην διάρκεια της εβδομάδας κάτω από το ραντάρ της αγοράς. Τα ισχυρά πλεονάσματα της εκτέλεσης του φετινού προϋπολογισμού, η θετική οπτική του ΔΝΤ και της Ευρωπαϊκής Ένωσης για το ΑΕΠ του 2024(2,0-2,5%) και φυσικά τα αποτελέσματα των εταιριών βρήκαν παράθυρο ευκαιρίας για να αποτυπωθούν στις τιμές στην πανηγυρική συνεδρίαση της Παρασκευής η οποία είχε τζίρο άνω του 1 δις ευρώ (με τα πακέτα του ΤΧΣ),τον υψηλότερο από τις 15 Μαΐου του 2008 (3,03 δις ευρώ) όταν είχαν περάσει τα πακέτα του ΟΤΕ στην DT.

Τεχνικά εφικτές οι 1300 μονάδες

Tεχνικά ο Γενικός Δείκτης ανέκτησε την ανοδική δυναμική διασπώντας με εμφατικό τρόπο την αντίσταση των 1.240 μονάδων. Η διόρθωση από την γρήγορη κίνηση ως τις 1.240 μονάδες είχε σαν πέρας τις 1.194 μονάδες από τις οποίες πλέον ο Γενικός Δείκτης καταγράφει πέντε συνεχόμενες ανοδικές συνεδριάσεις. Οι βραχυπρόθεσμοιτεχνικοί δείκτες παρέμειναν αγορασμένοι ενώ η μεσοπρόθεσμη εικόνα της αγοράς παραπέμπει σε εκκίνηση προς την επόμενη αντίσταση των 1.300 μονάδων.

Οι ταλαντωτές συνηγορούν σε αυτό το ανοδικό περιθώριο πριν μπουν σε υπερτιμημένες ζώνες ενώ και τα επιμέρους διαγράμματα αφήνουν χώρο για την συνέχιση της ανοδικής κίνησης προς την εν λόγω αντίσταση. Η εναλλαγή των πρωταγωνιστών δημιουργεί επίσης ένα «μαξιλαράκι» ασφαλείας καθώς η διαφυγή από την συσσώρευση έχει πραγματοποιηθεί πλειοψηφικά από τις μετοχές των τραπεζών. Η δυναμική της συνεδρίασης της Παρασκευής πάντως δίνει πλεονέκτημα στους αγοραστές για την ερχόμενη εβδομάδα η οποία λόγω των ειδικών συνθηκών που συνεπάγεται η είσοδος των μετοχών της Εθνικής Τράπεζας αναμένεται να έχει αυξημένη μεταβλητότητα και προς τις δύο κατευθύνσεις.

Τι ακολουθεί

Γεμάτη η εβδομάδα που ακολουθεί για την εγχώρια αγορά. Από πλευράς αποτελεσμάτων γ’ τριμήνου θα ανακοινώσουν οι Πλαστικά Θράκης, PremiaProperties,ΕΧΑΕ(20/11), MotorOil, ΟΠΑΠ, Ελβαλχαλκόρ, Φουρλής, E-Ne t(21/11), LamdaDevelopment (22/11) Aegean (τηλεδιάσκεψη), Quest, ΓΕΚΤΕΡΝΑ (23/11) και Intralot (24/11). Σε άλλες σημαντικές εξελίξεις στις 21 Νοεμβρίου θα κατατεθεί στην Βουλή ο προϋπολογισμός του 2024, οι συνελεύσεις έγκρισης της συγχώνευσης των εταιριών ΑΝΕΚ και AtticaHoldings θα διεξαχθούν την Τετάρτη 22 Νοεμβρίου ενώ την ίδια ημέρα η Interlifeέχει προγραμματισμένη παρουσίαση στην Ένωση Θεσμικών.

Χωρίς το ειδικό μέρισμα των 1,47 ευρώ ανά μετοχή θα διαπραγματεύεται η μετοχή της Jumbo από την Πέμπτη 23 Νοεμβρίου. Επισημαίνεται ακόμα ότι οι μετοχές της Εθνικής Τράπεζας που κατανεμήθηκαν σε ιδιώτες και θεσμικούς επενδυτές από την πώληση του ποσοστού του ΤΧΣ θα είναι διαθέσιμες προς διαπραγμάτευση από το πρωί της Τετάρτης 21 Νοεμβρίου. Στο εξωτερικό η αργία της Ημέρας των Ευχαριστιών (23/11) και η ημιαργία της ερχόμενης Παρασκευής στις αγορές των ΗΠΑ θα περιορίσουν το ενδιαφέρον καθώς οι επενδυτέςθα εστιάσουν στις πωλήσεις του εκπτωτικού τετραημέρου που ακολουθεί (24-27/11). Ωστόσο σε επίπεδο νέων τα πρακτικά της FED και τα αποτελέσματα της NVIDIA(21/11),οι δείκτες δραστηριότητας στην Ευρώπη (23/11) και τα τελικά στοιχεία για το ΑΕΠ τρίτου τριμήνου της Γερμανίας (24/11, Εκτ. -0,8%) ενδέχεταινα ξεχωρίσουν από πλευράς ειδησεογραφίας.

Οι αποτιμήσεις των κεφαλαιοποιήσεων

www.worldenergynews.gr