Η Ευρωπαϊκή Ένωση έχει δεσμευτεί να εξαλείψει όλες τις ρωσικές εισαγωγές ορυκτών καυσίμων έως το 2027. Έχει σημειωθεί πρόοδος, με κυρώσεις για το πετρέλαιο και τον άνθρακα ήδη. Η κραυγαλέα εξαίρεση είναι το φυσικό αέριο, στο οποίο η ΕΕ μέχρι στιγμής δεν επιβάλλει περιορισμούς, λόγω της μεγαλύτερης εξάρτησης από τη Ρωσία. Ωστόσο, οι εισαγωγές φυσικού αερίου μέσω αγωγών μειώθηκαν κατά τα 4/5, σύμφωνα με ανάλυση που πραγματοποίησε το ινστιτούτο Bruegel.

Ωστόσο, οι εξαγωγές υγροποιημένου φυσικού αερίου (LNG) της Ρωσίας στην ΕΕ έχουν αυξηθεί μετά την εισβολή στην Ουκρανία. Η ΕΕ χρειάζεται μια συνεκτική στρατηγική για αυτές τις εισαγωγές LNG.

Η ανάλυσή του Bruegel δείχνει ότι η ΕΕ μπορεί να επιβιώσει και χωρίς ρωσικό LNG. Οι αναμενόμενες επιπτώσεις δεν είναι συγκρίσιμες με αυτές που έγιναν αισθητές το 2022 καθώς το αέριο του ρωσικού αγωγού «στέγνωσε». Ο περιφερειακός αντίκτυπος θα είναι σημαντικότερος για την Ιβηρική Χερσόνησο, η οποία έχει το υψηλότερο μερίδιο ρωσικού LNG στη συνολική προμήθεια φυσικού αερίου. Εν τω μεταξύ, η παγκόσμια αγορά LNG είναι σφιχτή και αναμένεται ότι η Ρωσία θα βρει νέους αγοραστές για φορτία που δεν εισέρχονται πλέον στην Ευρώπη.

Το ινστιτούτο εξετάζει τις επιλογές που έχει η ΕΕ. Η αναμονή συνεπάγεται καθυστέρηση οποιασδήποτε δράσης μέχρι το 2027, ενώ οι ήπιες κυρώσεις θα αποθάρρυναν πρόσθετες αγορές, αλλά δεν θα σπάσουν τα μακροπρόθεσμα συμβόλαια. Αντιθέτως, υποστηρίζει ένα εμπάργκο της ΕΕ στο ρωσικό LNG, για τη μείωση της έκθεσης σε μια αναξιόπιστη και αντίπαλη οντότητα και για τον περιορισμό του βαθμού στον οποίο οι καταναλωτές της ΕΕ χρηματοδοτούν το ρωσικό κράτος. Το εμπάργκο μπορεί να έχει σχεδιαστεί για να επιτρέπει αγορές μόνο εάν συντονίζονται μέσω της Ενεργειακής Πλατφόρμας της ΕΕ, με περιορισμένους όγκους και τιμές χαμηλότερες της αγοράς. Αυτό θα μπορούσε να συνοδεύεται από την εφαρμογή πλαφόν για ρωσικά φορτία LNG που χρησιμοποιούν υπηρεσίες μεταφόρτωσης, ασφάλισης ή ναυτιλίας ΕΕ ή G7.

Η αυξανόμενη σημασία του LNG

Οι αυξημένες εισαγωγές LNG, παράλληλα με τη μείωση της εγχώριας ζήτησης, εμπόδισαν την Ευρωπαϊκή Ένωση να ξεμείνει από φυσικό αέριο κατά την κορύφωση της ενεργειακής κρίσης το 2022.

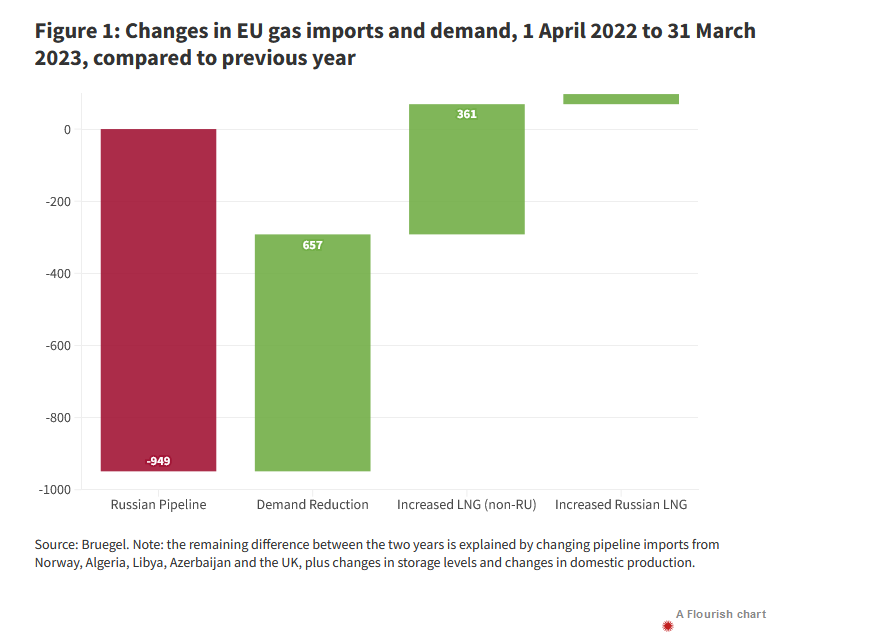

Οι δυο αυτές εξελίξεις επέτρεψαν μια εξαιρετικά ομαλή μετάβαση από τον ιστορικά μεγαλύτερο προμηθευτή της ΕΕ - τη Ρωσία. Οι εξαγωγές ρωσικών αγωγών αποτελούσαν περίπου το 40% της συνολικής προμήθειας φυσικού αερίου της ΕΕ πριν από την εισβολή στην Ουκρανία, αλλά σήμερα αντιπροσωπεύουν λιγότερο από το 10%. Από 1/3/2022 έως 31/3/2023, η ΕΕ εισήγαγε 950 TWh λιγότερο ρωσικό φυσικό αέριο αγωγών σε σχέση με την προηγούμενη 12μηνη περίοδο. Η ΕΕ αναπλήρωσε το έλλειμμα ενισχύοντας τις εισαγωγές από άλλες πηγές και μειώνοντας τη ζήτηση.

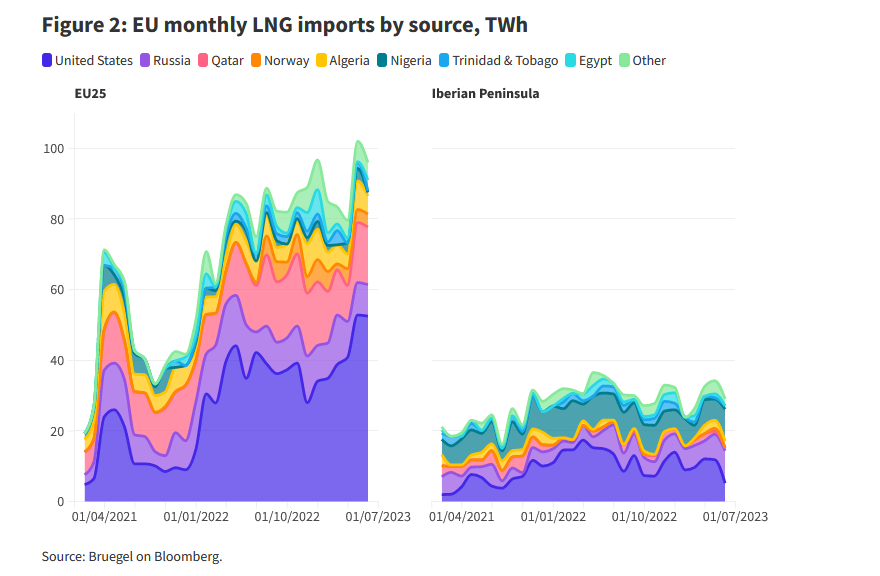

Το 2022, οι εισαγωγές LNG της ΕΕ αυξήθηκαν κατά 66% από έτος σε έτος. Το μεγαλύτερο ποσοστό αυτής της ανάπτυξης προήλθε από τις Ηνωμένες Πολιτείες, ενώ η Ρωσία είναι επί του παρόντος ο δεύτερος μεγαλύτερος προμηθευτής LNG στην ΕΕ, αν και πολύ πίσω από τις ΗΠΑ. Το πρώτο τρίμηνο του 2023, οι ρωσικές εξαγωγές LNG στην ΕΕ ήταν 51 TWh, αντιπροσωπεύοντας το 16% της προσφοράς LNG και το 7% των συνολικών εισαγωγών φυσικού αερίου. Το μεγαλύτερο μερίδιο του ρωσικού LNG εισάγεται μέσω των ισπανικών λιμένων, ενώ τα λιμάνια του Βελγίου, της Ολλανδίας και της Γαλλίας αντιπροσωπεύουν το μεγαλύτερο μέρος του υπόλοιπου όγκου.

Θεωρούμε την Ιβηρική Χερσόνησο ξεχωριστή από την υπόλοιπη ΕΕ για τη μετέπειτα ανάλυσή μας λόγω της σχετικά μεγάλης εξάρτησης της περιοχής από το LNG και λόγω των περιορισμένων συνδέσεων μεταξύ της χερσονήσου και της ευρύτερης ευρωπαϊκής αγοράς φυσικού αερίου. Το πρώτο τρίμηνο του 2023, η Ιβηρική Χερσόνησος εισήγαγε 17 TWh ρωσικού LNG, ή το 1/4 της συνολικής προμήθειας LNG και το 20% των συνολικών εισαγωγών φυσικού αερίου στην Ισπανία και την Πορτογαλία. Το Σχήμα 2 απεικονίζει τις εισαγωγές LNG της ΕΕ ανά προμηθευτή. Το αριστερό πλαίσιο δείχνει την ΕΕ χωρίς την Ισπανία και την Πορτογαλία και το δεξιό πλαίσιο δείχνει την Ιβηρική Χερσόνησο ξεχωριστά.

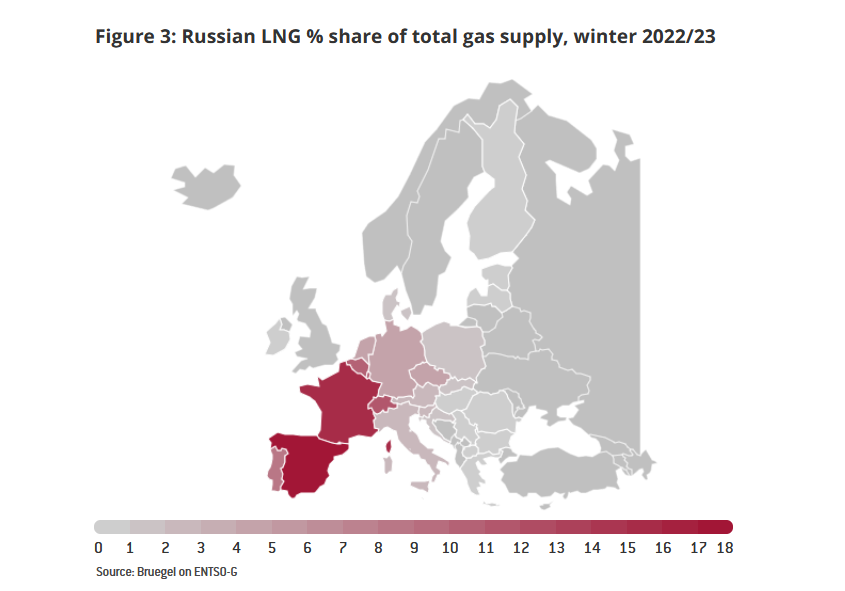

Η φύση των εισαγωγών LNG σημαίνει ότι διέρχονται από λιμάνια πριν από τη διανομή σε όλο το ευρύτερο ευρωπαϊκό δίκτυο φυσικού αερίου. Οι εισαγωγές LNG μιας χώρας δεν παραμένουν απαραιτήτως εκεί, αλλά μπορούν να περάσουν σε γειτονικές χώρες. Οι συμβατικές πληροφορίες για αυτές τις ροές δεν είναι διαθέσιμες στο κοινό, αλλά έχουμε εκτιμήσει τη σχετική σημασία του ρωσικού LNG ανά χώρα. Το Σχήμα 3 δείχνει αυτά τα αποτελέσματα για το χειμώνα 2022-2023. Σύμφωνα με τη λογιστική μας βάση, το ρωσικό LNG αποτελούσε το 18% της ισπανικής προμήθειας φυσικού αερίου, το 15%της γαλλικής προμήθειας και το 10%της προμήθειας του Βελγίου.

Ισορροπία φυσικού αερίου της ΕΕ χωρίς ρωσικό LNG

Στο σενάριο εμπάργκο της ΕΕ, όλο το ρωσικό LNG θα σταματήσει να ρέει προς την ΕΕ. Αυτό μπορεί να συμβεί ανεξάρτητα από τις αποφάσεις της ΕΕ, εάν η Ρωσία επιλέξει να εμποδίσει τις εξαγωγές. Επομένως, αξιολογούμε τον αντίκτυπο μιας άμεσης διακοπής των ρωσικών προμηθειών LNG, μοντελοποιώντας την εξέλιξη των ισοζυγίων και αποθήκευσης φυσικού αερίου της ΕΕ, πραγματοποιώντας ξεχωριστή ανάλυση για την Ιβηρική Χερσόνησο και την υπόλοιπη ΕΕ (ΕΕ25).

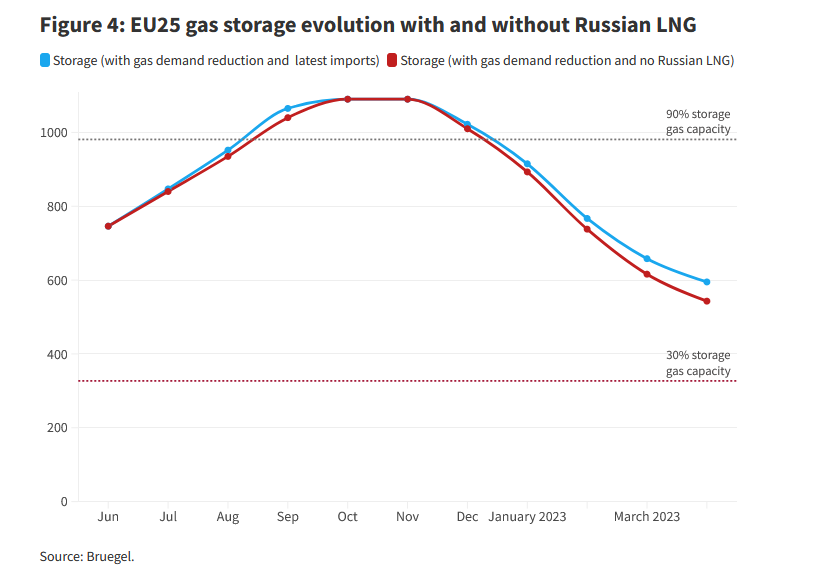

Τα σενάρια ξεκινούν με πραγματική αποθήκευση φυσικού αερίου 746 TWh στην ΕΕ25 και 36 TWh στην Ιβηρική Χερσόνησο από την 1η Ιουνίου 2023. Κάνουμε υποθέσεις σχετικά με τις εισαγωγές φυσικού αερίου, με και χωρίς ρωσικό LNG, με βάση τις πιο πρόσφατες ροές (βλ. Παράρτημα 2).

Στο βασικό μας σενάριο, η μείωση της ζήτησης θα συνεχίσει να είναι 15% κάτω από τον μέσο όρο της πενταετίας. Αυτό είναι σύμφωνο με τη συμφωνία του Συμβουλίου της ΕΕ του Μαρτίου 2023 για τη διατήρηση ενός στόχου μείωσης της ζήτησης κατά 15% έως τον Μάρτιο του 2024 και τις πρόσφατες παρατηρήσεις των μειώσεων της πραγματικής ζήτησης (McWilliams and Zachmann, 2023). Τα σχήματα 4 και 5 δείχνουν τα αποτελέσματά μας.

Το Σχήμα 4 δείχνει ότι η ΕΕ25 θα είναι σε θέση να γεμίσει εγκαταστάσεις αποθήκευσης κατά τους καλοκαιρινούς μήνες χωρίς ρωσικό LNG, με μόνη συνέπεια μια ελαφρά αναβολή της στιγμής που η αποθήκευση θα φτάσει σε πλήρη χωρητικότητα. Ενώ οι αποθηκευμένοι όγκοι θα εξαντληθούν με οριακά ταχύτερο ρυθμό, η ΕΕ25 δεν θα αντιμετωπίσει επίσης μια σημαντική πρόσθετη πρόκληση για τη διαχείριση του χειμώνα 2023-24.

Είναι αξιοσημείωτο ότι και με τα δύο σενάρια, η αποθήκευση θα φτάσει στο μέγιστο της χωρητικότητας πριν αρχίσουν οι χειμερινοί μήνες για να δούμε πλεονεκτήματα στην αποθήκευση. Η ΕΕ θα ήταν σε θέση να προετοιμαστεί καλύτερα για το χειμώνα 2023-24, εάν είχε μεγαλύτερη χωρητικότητα αποθήκευσης. Ένας τομέας για εξερεύνηση από αυτή την άποψη είναι ο βαθμός στον οποίο οι χώροι αποθήκευσης φυσικού αερίου στη δυτική Ουκρανία θα μπορούσαν να χρησιμοποιηθούν για την αποθήκευση περίσσειας αερίου που θα ωφελούσε τόσο την ΕΕ (κυρίως ανατολικές περιοχές) όσο και την Ουκρανία.

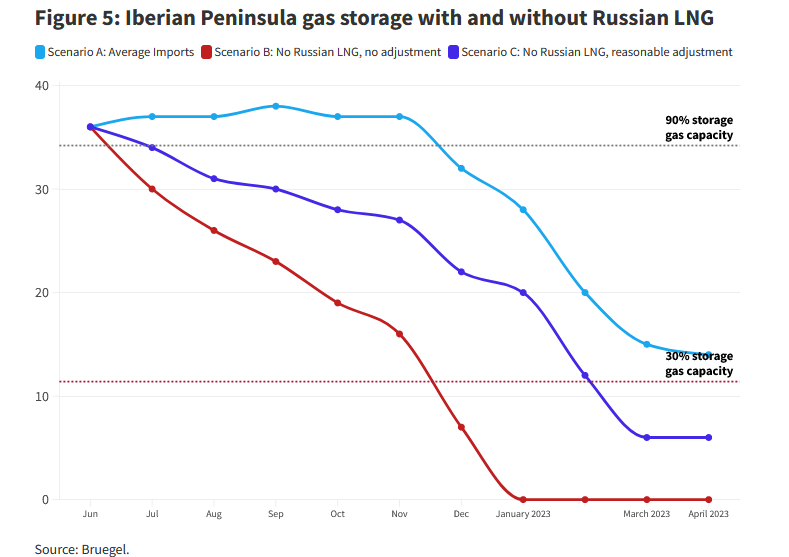

Για την Ιβηρική Χερσόνησο αξιολογούμε τρία σενάρια. Και πάλι, όλα τα σενάρια υποθέτουν ότι επιτυγχάνεται ο στόχος μείωσης της ζήτησης κατά 15%. Στο σενάριο Α, όλες οι εισαγωγές παραμένουν ίδιες όπως είχαν τους προηγούμενους μήνες (συμπεριλαμβανομένου του ρωσικού LNG) και η αποστράγγιση των εγκαταστάσεων αποθήκευσης φυσικού αερίου κατά τη διάρκεια του χειμώνα θα ήταν σε τυπικά επίπεδα, με τη Χερσόνησο να διαχειρίζεται άνετα. Στο σενάριο Β, όλες οι ρωσικές ροές LNG θα σταματήσουν και δεν θα αντικατασταθούν καθόλου. Σε αυτό το σενάριο, οι αποθηκευτικοί χώροι θα εξαντληθούν μέχρι τον Ιανουάριο. Δεν πιστεύουμε ότι το σενάριο Β είναι μια σοβαρή πιθανότητα, αλλά το συμπεριλαμβάνουμε μόνο για επεξηγηματικούς σκοπούς. Στην πραγματικότητα, η Ισπανία θα αντικαταστήσει τα χαμένα ρωσικά φορτία LNG αγοράζοντας στην παγκόσμια αγορά. Στο σενάριο Γ, δείχνουμε ότι αυτό το ποσοστό αντικατάστασης θα πρέπει να είναι 50% για να διατηρήσει η Χερσόνησος αποθέματα πάνω από 20% κατά τη διάρκεια του χειμώνα, δηλαδή η Ισπανία θα πρέπει να βρει εναλλακτική προμήθεια για ένα στα δύο χαμένα ρωσικά φορτία. Σημειώνουμε επίσης την πιθανότητα αυξημένων εισαγωγών αγωγών από την Αλγερία, αν και δεν το συμπεριλαμβάνουμε στα σενάρια μας λόγω συνεχιζόμενων διπλωματικών εντάσεων.

Ρωσικές εξαγωγές LNG χωρίς την Ε.Ε

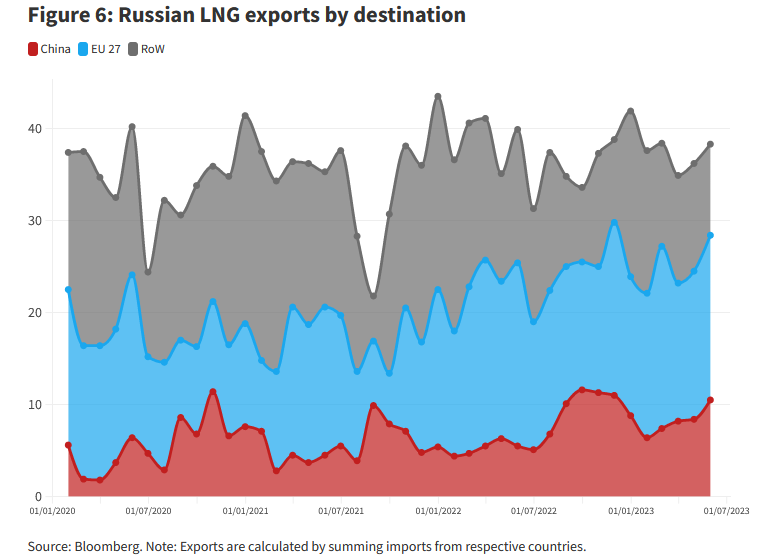

Σε οποιοδήποτε σενάριο στο οποίο το ρωσικό LNG σταματήσει να ρέει προς την ΕΕ, οι επιπτώσεις στις παγκόσμιες αγορές και στα ρωσικά έσοδα θα εξαρτηθούν από την ικανότητα της Ρωσίας να ανακατευθύνει τα φορτία. Εάν η Ρωσία δεν είναι σε θέση να ανακατευθύνει φορτία, η επιπλέον ζήτηση από την ΕΕ στην αγορά θα έχει ως αποτέλεσμα την άνοδο των παγκόσμιων τιμών LNG σε έναν ανταγωνισμό για προσωρινά αυστηρότερες προμήθειες παγκόσμιου LNG. Το 2022, οι ρωσικές εξαγωγές LNG στην ΕΕ ανήλθαν σε 197 TWh, ή στο 44% των συνολικών εξαγωγών LNG της Ρωσίας. Οι εξαγωγές στην Κίνα αντιπροσώπευαν ένα επιπλέον 20% και στον υπόλοιπο κόσμο το 36%Το Σχήμα 6 δείχνει την εξέλιξη αυτών των μετοχών τα τελευταία τρία χρόνια.

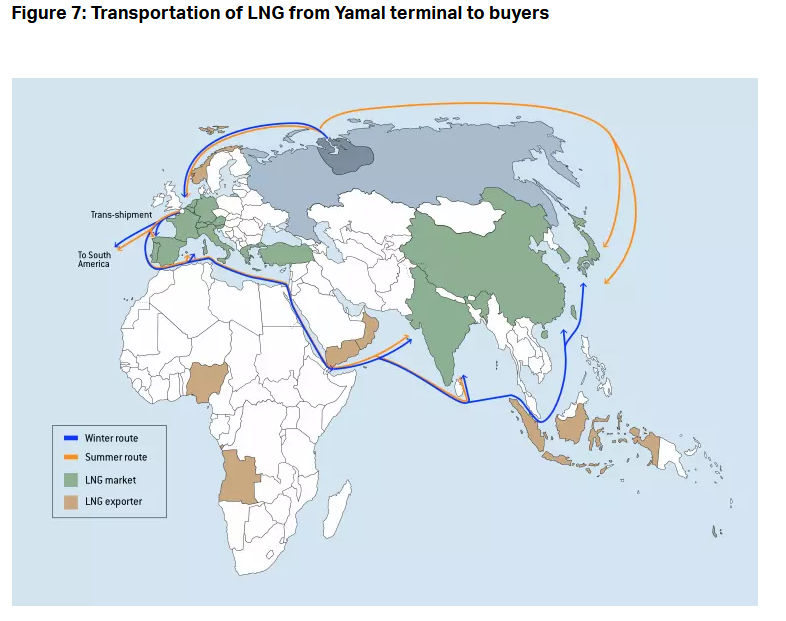

Οι στενές αγορές LNG σημαίνουν ότι είναι πιθανό να υπάρχει ζήτηση για ρωσικό LNG, ειδικά εάν μπορεί να συναφθεί με έκπτωση στις παγκόσμιες τιμές. Η εμπειρία από το εμπάργκο αργού πετρελαίου της ΕΕ δείχνει ότι η Ρωσία μπόρεσε να βρει νέους αγοραστές χωρίς δυσκολία. Μεγάλο μέρος της ευρωπαϊκής ζήτησης LNG εξυπηρετείται από εργοστάσια LNG στη χερσόνησο Yamal στη βορειοδυτική ακτή της Σιβηρίας. Τους καλοκαιρινούς μήνες τα πλοία ταξιδεύουν ανατολικά προς τις ασιατικές αγορές όπου μπορεί να βρεθεί ζήτηση για φορτία που δεν ρέουν πλέον προς την ΕΕ 9 . Ωστόσο, κατά τη διάρκεια του χειμώνα του βόρειου ημισφαιρίου - όταν η ζήτηση LNG είναι συνήθως υψηλότερη - η διέλευση από τον Αρκτικό Κύκλο συνήθως δεν είναι δυνατή. Οι μεταφορείς LNG θα πρέπει να ξεκινήσουν μια σημαντικά μεγαλύτερη διαδρομή μέσω της διώρυγας του Σουέζ, με υψηλότερο κόστος.

Οι εξαγωγές προς την ΕΕ από τη Ρωσία πραγματοποιούνται κυρίως από τον τερματικό σταθμό Yamal LNG. Ο τερματικός σταθμός έχει εξαγωγική ικανότητα 16,5 εκατομμυρίων τόνων LNG ετησίως (235 TWh). Η ιδιοκτησία του τερματικού είναι μια κοινοπραξία μεταξύ της Novatek (50,1%), της Total Energies (20%) 12 , της China National Petroleum Cooperation (20%) και του Silk Road Fund (9,9%). Πάνω από το 90% των εξαγωγών από τον τερματικό σταθμό Yamal καλύπτονται από μακροπρόθεσμες συμβάσεις (Πίνακας 2). Για να προσελκύσει αυτή την ξένη επένδυση στον τερματικό σταθμό Yamal LNG, η ρωσική κυβέρνηση παρείχε προσωρινή απαλλαγή για τις εξαγωγές από εξαγωγικούς δασμούς και φόρους εξόρυξης ορυκτών. Οι εταιρείες που εξάγουν από το τερματικό καταβάλλουν φόρο 34% από τα κέρδη.

Οι όροι αυτών των συμβάσεων δεν είναι δημοσίως διαθέσιμοι και επομένως δεν έχουμε πληροφορίες σχετικά με τις τιμές που πληρώνονται για αυτά τα φορτία LNG. Συνήθως, τα συμβόλαια θα περιέχουν μια σταθμισμένη υστέρηση περιφερειακών ή παγκόσμιων δεικτών τιμολόγησης φυσικού αερίου. Οι ακριβείς όροι της σύμβασης είναι σημαντικοί για την αξιολόγηση του αντίκτυπου των κυρώσεων, καθώς θα καθορίσουν τα χαμένα έσοδα από τις εξαγωγές σε σύγκριση με την ικανότητα της Ρωσίας ή της Novatek να μεταπωλούν ανεπιθύμητα φορτία στην αγορά LNG spot.

www.worldenergynews.gr