H Ευρώπη μπορεί να χρησιμεύσει ως πρότυπο για κράτη που υστερούν, όπως οι ΗΠΑ και η Κίνα σύμφωνα με το energypost

Η τελική τιμή για οποιοδήποτε έργο, εξαρτάται σε μεγάλο βαθμό από το κόστος του κεφαλαίου που απαιτείται για να τεθεί σε εφαρμογή.

Αυτό το κόστος αντανακλά τους κινδύνους που αντιλαμβάνονται οι χρηματοπιστωτικές αγορές.

Και η πολιτική μειώνει τον κίνδυνο.

Οι Gireesh Shrimali, Christian Wilson και Xiaoyan Zhou από το Πανεπιστήμιο της Οξφόρδης, γράφοντας για το WEF και μεταφέρει το energypost, δείχνουν στην παγκόσμια μελέτη τους το κόστος κεφαλαίου για διαφορετικές ενεργειακές τεχνολογίες και επομένως ποιες από αυτές θα έχουν ανοδική τάση και θα κυριαρχήσουν.

Όλες οι πηγές ενέργειας

Καλύπτουν όλες τις κύριες πηγές ενέργειας, συμπεριλαμβανομένου του ανέμου, της ηλιακής ενέργειας, του άνθρακα, του πετρελαίου και του φυσικού αερίου, τις τελευταίες δύο δεκαετίες.

Για τις ηλεκτρικές επιχειρήσεις κοινής ωφέλειας, διαπίστωσαν ότι οι εταιρείες με υψηλότερο μερίδιο ηλιακής και αιολικής δυναμικότητας έχουν χαμηλότερο κόστος ιδίων κεφαλαίων και χρέους από ό,τι οι εταιρείες που επικεντρώνονται στα ορυκτά καύσιμα.

Αλλά υπάρχουν μεγάλες περιφερειακές παραλλαγές: είναι πολύ αληθινό στην Ευρώπη, μια μικτή εικόνα στις ΗΠΑ και το αντίθετο στην Κίνα.

Για τους παραγωγούς ενέργειας, η εξόρυξη άνθρακα έχει το υψηλότερο κόστος κεφαλαίου, ακολουθούμενη από την παραγωγή πετρελαίου και φυσικού αερίου και τα ανανεώσιμα καύσιμα.

Και εδώ, οι τάσεις ποικίλλουν σημαντικά ανά περιοχή.

Μπροστά η Ευρώπη στις ΑΠΕ

Συνολικά, οι πολιτικές καθαρής ενέργειας της Ευρώπης ωφελούν τις ανανεώσιμες πηγές ενέργειας πολύ περισσότερο από τις ΗΠΑ και την Κίνα.

Φαίνεται ότι οι μελλοντικοί επενδυτές μετοχών στην Ευρώπη τιμολογούν τους αυξανόμενους κινδύνους μετάβασης που ενσωματώνονται στα ορυκτά καύσιμα.

Οι συγγραφείς καταλήγουν στο συμπέρασμα ότι η Ευρώπη μπορεί να χρησιμεύσει ως πρότυπο για όσους υστερούν.

Η πρόσφατη έκθεση παρακολουθεί το κόστος κεφαλαίου σε όλο το παγκόσμιο ενεργειακό σύστημα.

Υπογραμμίζει την ανάγκη να επιταχυνθούν οι επενδύσεις σε ενέργεια χαμηλών εκπομπών άνθρακα για την επίτευξη των κλιματικών στόχων.

Οι υπεύθυνοι χάραξης πολιτικής μπορούν να επηρεάσουν το κόστος του κεφαλαίου καθώς μεταβαίνουμε σε μια οικονομία χαμηλών εκπομπών άνθρακα.

Κόστος κεφαλαίου = αντιληπτός κίνδυνος

Κεντρική θέση για την επίτευξη των στόχων της Συμφωνίας του Παρισιού είναι η ανάγκη διοχέτευσης μεγάλων ποσών κεφαλαίων σε ενέργεια χαμηλών εκπομπών άνθρακα, με την τιμή των ανανεώσιμων πηγών ενέργειας να εξαρτάται σε μεγάλο βαθμό από το κόστος του κεφαλαίου.

Το κόστος του κεφαλαίου είναι ένας σημαντικός καθοριστικός παράγοντας του συνολικού κόστους των διαφορετικών ενεργειακών τεχνολογιών και αντανακλά τους κινδύνους που αντιλαμβάνονται οι χρηματοπιστωτικές αγορές, για παράδειγμα, πόσο γρήγορα μπορεί να εκτοπιστεί ο άνθρακας από τις ανανεώσιμες πηγές.

Λειτουργεί ως βασικός μηχανισμός μετάδοσης μεταξύ του χρηματοπιστωτικού συστήματος και της πραγματικής οικονομίας, επηρεάζοντας τις επενδυτικές αποφάσεις τόσο των χρηματοπιστωτικών ιδρυμάτων όσο και των επιχειρήσεων.

Επομένως, για να επιταχυνθεί η μετάβαση σε χαμηλές εκπομπές άνθρακα απαιτείται πτώση του κόστους κεφαλαίου για καθαρή ενέργεια.

Με βάση το μεταβαλλόμενο κόστος κεφαλαίου

Το Πανεπιστήμιο της Οξφόρδης και ο Όμιλος Oxford Sustainable Finance δημοσίευσαν πρόσφατα την πιο ολοκληρωμένη ανάλυση των τάσεων στο κόστος κεφαλαίου στον παγκόσμιο ενεργειακό τομέα τις τελευταίες δύο δεκαετίες.

Αυτή η έκθεση παρακολουθεί το μεταβαλλόμενο κόστος του κεφαλαίου σε τομείς όπως η παραγωγή πετρελαίου και φυσικού αερίου, η εξόρυξη άνθρακα, η αιολική και η ηλιακή ενέργεια.

Αυτή η μεγάλης κλίμακας και ισχυρή προσέγγιση παρέχει ένα ευρύτερο όραμα των αλλαγών στο κόστος κεφαλαίου του παγκόσμιου ενεργειακού συστήματος, ενημερώνοντας τους υπεύθυνους χάραξης πολιτικής σχετικά με την αλλαγή των συναισθημάτων της αγοράς και τις προτιμήσεις κινδύνου ανά περιοχή και κατηγορία περιουσιακών στοιχείων σε βιομηχανίες έντασης άνθρακα.

Αυτή είναι μια συνέχεια της πρώτης έκθεσης που κυκλοφόρησε το 2021, η οποία παρακολουθούσε το κόστος του χρέους στον ενεργειακό τομέα – αυτή η ενημερωμένη έκδοση επεκτείνεται σε μετοχές, εταιρικά ομόλογα και λογιστικά δεδομένα εκτός από κοινοπρακτικά δάνεια.

Ηλεκτρικές επιχειρήσεις κοινής ωφέλειας: οι ανανεώσιμες πηγές ενέργειας νικούν πλέον τα κοιτάσματα

Διαπιστώσαμε ότι οι εταιρείες κοινής ωφελείας ανανεώσιμων πηγών ηλεκτρικής ενέργειας με υψηλότερο μερίδιο της ηλιακής και αιολικής ισχύος έχουν χαμηλότερο κόστος ιδίων κεφαλαίων και χρέους από ό,τι οι όμοιες εταιρείες που επικεντρώνονται στα ορυκτά καύσιμα σε παγκόσμια κλίμακα.

Αυτή η τάση είναι ιδιαίτερα έντονη στην Ευρώπη, δείχνοντας ότι οι φιλικές προς το κλίμα πολιτικές και δράσεις ήταν επιτυχείς στο να καταστήσουν τις επενδύσεις στην παραγωγή καθαρής ενέργειας μια εξαιρετικά οικονομική πηγή ενέργειας.

Ωστόσο, αυτή η τάση ποικίλλει σημαντικά ανά περιοχή.

Στην Ευρώπη, οι επιχειρήσεις κοινής ωφέλειας με χαμηλές εκπομπές άνθρακα έχουν χαμηλότερο κόστος κεφαλαίου από τις αντίστοιχες εταιρείες με υψηλή περιεκτικότητα σε άνθρακα.

Αλλά το αντίθετο συμβαίνει στην Κίνα.

Και στην Αμερική, η έκθεση δεν βρήκε σταθερή τάση.

Διαπιστώνουμε ότι το κόστος του χρέους των ΑΠΕ είναι 6% το 2021, σε σύγκριση με 6,7% για τις επιχειρήσεις κοινής ωφέλειας με ορυκτά καύσιμα.

Ομοίως, οι επιχειρήσεις κοινής ωφελείας που επικεντρώνονται στις ανανεώσιμες πηγές ενέργειας έχουν κόστος ιδίων κεφαλαίων (15,2%) χαμηλότερο από αυτές που βασίζονται σε ορυκτά καύσιμα (16,4%).

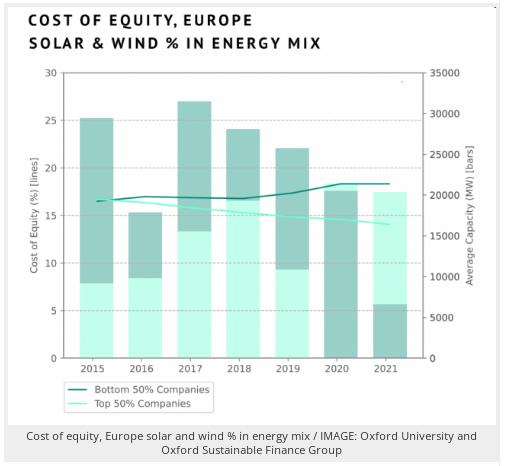

Στην Ευρώπη, το χάσμα μεταξύ των ηλεκτρικών εταιρειών κοινής ωφέλειας με χαμηλότερες εκπομπές άνθρακα και των ομοτίμων με υψηλότερες εκπομπές άνθρακα διευρύνεται με την πάροδο του χρόνου. Αυτό υποδηλώνει ότι οι μελλοντικοί επενδυτές μετοχών στην Ευρώπη τιμολογούν τους αυξανόμενους κινδύνους μετάβασης που ενσωματώνονται στα ορυκτά καύσιμα.

Παραγωγή ενέργειας

Εξετάζοντας την παραγωγή ενέργειας, δείχνουμε ότι παγκοσμίως, η εξόρυξη άνθρακα έχει το υψηλότερο κόστος κεφαλαίου, με το κόστος του χρέους να αυξάνεται στο 7,9% το 2021 και το κόστος των ιδίων κεφαλαίων να αυξάνεται στο 18,2%, ακολουθούμενο από την παραγωγή πετρελαίου και φυσικού αερίου και ανανεώσιμων καυσίμων.

Από το 2016, το κόστος του χρέους για την άντληση κεφαλαίων για ανανεώσιμες πηγές ενέργειας και τεχνολογίας βρίσκεται σε πτωτική τροχιά, ενώ αυτό της εξόρυξης άνθρακα έχει αυξηθεί.

Όπως και με τις επιχειρήσεις κοινής ωφέλειας, οι τάσεις ποικίλλουν σημαντικά ανά περιοχή.

Ωστόσο, στο πετρέλαιο και το φυσικό αέριο, υπάρχει ένα σταθερό χάσμα μεταξύ των εταιρειών που δραστηριοποιούνται στην εξερεύνηση και παραγωγή και στον υπόλοιπο κλάδο, με τη χρηματοδότηση αυτών των ανάντη δραστηριοτήτων να γίνεται όλο και πιο δαπανηρή σε απόλυτους ή σχετικούς όρους.

Επιτάχυνση της ενεργειακής μετάβασης

Αυτά τα ευρήματα δείχνουν ότι γίνεται όλο και πιο επικίνδυνη η επένδυση σε δραστηριότητες έντασης άνθρακα καθώς και σε δραστηριότητες έντασης κεφαλαίου έναντι στη βιομηχανία πετρελαίου και φυσικού αερίου.

Στο πλαίσιο της εισβολής της Ρωσίας στην Ουκρανία, οι τιμές του πετρελαίου και του φυσικού αερίου οδηγήθηκαν στα υψηλότερα επίπεδα της τελευταίας δεκαετίας, ωθώντας περαιτέρω τις οικονομίες να απογαλακτιστούν από τα ορυκτά καύσιμα και να μετατοπίσουν τις ροές κεφαλαίων σε καθαρή ενέργεια.

Στην Ευρώπη δείχνουμε ότι οι περιβαλλοντικές πολιτικές έχουν σημασία για την τιμολόγηση των περιουσιακών στοιχείων, κάτι που μπορεί να χρησιμεύσει ως πρότυπο για τη Βόρεια Αμερική και την Κίνα, όπου η δράση για το κλίμα ήταν λιγότερο συνεπής.

Στη Βόρεια Αμερική, όπου δεν βλέπουμε ακόμη μια σταθερή τάση στο κόστος του κεφαλαίου για ανανεώσιμες πηγές ενέργειας έναντι ορυκτών καυσίμων, θα παρακολουθούμε στενά για να δούμε εάν ο νόμος για τη μείωση του πληθωρισμού μπορεί να μετατοπίσει την τιμολόγηση του κινδύνου υπέρ της καθαρής ενέργειας.

www.worldenergynews.gr

Αυτό το κόστος αντανακλά τους κινδύνους που αντιλαμβάνονται οι χρηματοπιστωτικές αγορές.

Και η πολιτική μειώνει τον κίνδυνο.

Οι Gireesh Shrimali, Christian Wilson και Xiaoyan Zhou από το Πανεπιστήμιο της Οξφόρδης, γράφοντας για το WEF και μεταφέρει το energypost, δείχνουν στην παγκόσμια μελέτη τους το κόστος κεφαλαίου για διαφορετικές ενεργειακές τεχνολογίες και επομένως ποιες από αυτές θα έχουν ανοδική τάση και θα κυριαρχήσουν.

Όλες οι πηγές ενέργειας

Καλύπτουν όλες τις κύριες πηγές ενέργειας, συμπεριλαμβανομένου του ανέμου, της ηλιακής ενέργειας, του άνθρακα, του πετρελαίου και του φυσικού αερίου, τις τελευταίες δύο δεκαετίες.

Για τις ηλεκτρικές επιχειρήσεις κοινής ωφέλειας, διαπίστωσαν ότι οι εταιρείες με υψηλότερο μερίδιο ηλιακής και αιολικής δυναμικότητας έχουν χαμηλότερο κόστος ιδίων κεφαλαίων και χρέους από ό,τι οι εταιρείες που επικεντρώνονται στα ορυκτά καύσιμα.

Αλλά υπάρχουν μεγάλες περιφερειακές παραλλαγές: είναι πολύ αληθινό στην Ευρώπη, μια μικτή εικόνα στις ΗΠΑ και το αντίθετο στην Κίνα.

Για τους παραγωγούς ενέργειας, η εξόρυξη άνθρακα έχει το υψηλότερο κόστος κεφαλαίου, ακολουθούμενη από την παραγωγή πετρελαίου και φυσικού αερίου και τα ανανεώσιμα καύσιμα.

Και εδώ, οι τάσεις ποικίλλουν σημαντικά ανά περιοχή.

Μπροστά η Ευρώπη στις ΑΠΕ

Συνολικά, οι πολιτικές καθαρής ενέργειας της Ευρώπης ωφελούν τις ανανεώσιμες πηγές ενέργειας πολύ περισσότερο από τις ΗΠΑ και την Κίνα.

Φαίνεται ότι οι μελλοντικοί επενδυτές μετοχών στην Ευρώπη τιμολογούν τους αυξανόμενους κινδύνους μετάβασης που ενσωματώνονται στα ορυκτά καύσιμα.

Οι συγγραφείς καταλήγουν στο συμπέρασμα ότι η Ευρώπη μπορεί να χρησιμεύσει ως πρότυπο για όσους υστερούν.

Η πρόσφατη έκθεση παρακολουθεί το κόστος κεφαλαίου σε όλο το παγκόσμιο ενεργειακό σύστημα.

Υπογραμμίζει την ανάγκη να επιταχυνθούν οι επενδύσεις σε ενέργεια χαμηλών εκπομπών άνθρακα για την επίτευξη των κλιματικών στόχων.

Οι υπεύθυνοι χάραξης πολιτικής μπορούν να επηρεάσουν το κόστος του κεφαλαίου καθώς μεταβαίνουμε σε μια οικονομία χαμηλών εκπομπών άνθρακα.

Κόστος κεφαλαίου = αντιληπτός κίνδυνος

Κεντρική θέση για την επίτευξη των στόχων της Συμφωνίας του Παρισιού είναι η ανάγκη διοχέτευσης μεγάλων ποσών κεφαλαίων σε ενέργεια χαμηλών εκπομπών άνθρακα, με την τιμή των ανανεώσιμων πηγών ενέργειας να εξαρτάται σε μεγάλο βαθμό από το κόστος του κεφαλαίου.

Το κόστος του κεφαλαίου είναι ένας σημαντικός καθοριστικός παράγοντας του συνολικού κόστους των διαφορετικών ενεργειακών τεχνολογιών και αντανακλά τους κινδύνους που αντιλαμβάνονται οι χρηματοπιστωτικές αγορές, για παράδειγμα, πόσο γρήγορα μπορεί να εκτοπιστεί ο άνθρακας από τις ανανεώσιμες πηγές.

Λειτουργεί ως βασικός μηχανισμός μετάδοσης μεταξύ του χρηματοπιστωτικού συστήματος και της πραγματικής οικονομίας, επηρεάζοντας τις επενδυτικές αποφάσεις τόσο των χρηματοπιστωτικών ιδρυμάτων όσο και των επιχειρήσεων.

Επομένως, για να επιταχυνθεί η μετάβαση σε χαμηλές εκπομπές άνθρακα απαιτείται πτώση του κόστους κεφαλαίου για καθαρή ενέργεια.

Με βάση το μεταβαλλόμενο κόστος κεφαλαίου

Το Πανεπιστήμιο της Οξφόρδης και ο Όμιλος Oxford Sustainable Finance δημοσίευσαν πρόσφατα την πιο ολοκληρωμένη ανάλυση των τάσεων στο κόστος κεφαλαίου στον παγκόσμιο ενεργειακό τομέα τις τελευταίες δύο δεκαετίες.

Αυτή η έκθεση παρακολουθεί το μεταβαλλόμενο κόστος του κεφαλαίου σε τομείς όπως η παραγωγή πετρελαίου και φυσικού αερίου, η εξόρυξη άνθρακα, η αιολική και η ηλιακή ενέργεια.

Αυτή η μεγάλης κλίμακας και ισχυρή προσέγγιση παρέχει ένα ευρύτερο όραμα των αλλαγών στο κόστος κεφαλαίου του παγκόσμιου ενεργειακού συστήματος, ενημερώνοντας τους υπεύθυνους χάραξης πολιτικής σχετικά με την αλλαγή των συναισθημάτων της αγοράς και τις προτιμήσεις κινδύνου ανά περιοχή και κατηγορία περιουσιακών στοιχείων σε βιομηχανίες έντασης άνθρακα.

Αυτή είναι μια συνέχεια της πρώτης έκθεσης που κυκλοφόρησε το 2021, η οποία παρακολουθούσε το κόστος του χρέους στον ενεργειακό τομέα – αυτή η ενημερωμένη έκδοση επεκτείνεται σε μετοχές, εταιρικά ομόλογα και λογιστικά δεδομένα εκτός από κοινοπρακτικά δάνεια.

Ηλεκτρικές επιχειρήσεις κοινής ωφέλειας: οι ανανεώσιμες πηγές ενέργειας νικούν πλέον τα κοιτάσματα

Διαπιστώσαμε ότι οι εταιρείες κοινής ωφελείας ανανεώσιμων πηγών ηλεκτρικής ενέργειας με υψηλότερο μερίδιο της ηλιακής και αιολικής ισχύος έχουν χαμηλότερο κόστος ιδίων κεφαλαίων και χρέους από ό,τι οι όμοιες εταιρείες που επικεντρώνονται στα ορυκτά καύσιμα σε παγκόσμια κλίμακα.

Αυτή η τάση είναι ιδιαίτερα έντονη στην Ευρώπη, δείχνοντας ότι οι φιλικές προς το κλίμα πολιτικές και δράσεις ήταν επιτυχείς στο να καταστήσουν τις επενδύσεις στην παραγωγή καθαρής ενέργειας μια εξαιρετικά οικονομική πηγή ενέργειας.

Ωστόσο, αυτή η τάση ποικίλλει σημαντικά ανά περιοχή.

Στην Ευρώπη, οι επιχειρήσεις κοινής ωφέλειας με χαμηλές εκπομπές άνθρακα έχουν χαμηλότερο κόστος κεφαλαίου από τις αντίστοιχες εταιρείες με υψηλή περιεκτικότητα σε άνθρακα.

Αλλά το αντίθετο συμβαίνει στην Κίνα.

Και στην Αμερική, η έκθεση δεν βρήκε σταθερή τάση.

Διαπιστώνουμε ότι το κόστος του χρέους των ΑΠΕ είναι 6% το 2021, σε σύγκριση με 6,7% για τις επιχειρήσεις κοινής ωφέλειας με ορυκτά καύσιμα.

Ομοίως, οι επιχειρήσεις κοινής ωφελείας που επικεντρώνονται στις ανανεώσιμες πηγές ενέργειας έχουν κόστος ιδίων κεφαλαίων (15,2%) χαμηλότερο από αυτές που βασίζονται σε ορυκτά καύσιμα (16,4%).

Στην Ευρώπη, το χάσμα μεταξύ των ηλεκτρικών εταιρειών κοινής ωφέλειας με χαμηλότερες εκπομπές άνθρακα και των ομοτίμων με υψηλότερες εκπομπές άνθρακα διευρύνεται με την πάροδο του χρόνου. Αυτό υποδηλώνει ότι οι μελλοντικοί επενδυτές μετοχών στην Ευρώπη τιμολογούν τους αυξανόμενους κινδύνους μετάβασης που ενσωματώνονται στα ορυκτά καύσιμα.

Παραγωγή ενέργειας

Εξετάζοντας την παραγωγή ενέργειας, δείχνουμε ότι παγκοσμίως, η εξόρυξη άνθρακα έχει το υψηλότερο κόστος κεφαλαίου, με το κόστος του χρέους να αυξάνεται στο 7,9% το 2021 και το κόστος των ιδίων κεφαλαίων να αυξάνεται στο 18,2%, ακολουθούμενο από την παραγωγή πετρελαίου και φυσικού αερίου και ανανεώσιμων καυσίμων.

Από το 2016, το κόστος του χρέους για την άντληση κεφαλαίων για ανανεώσιμες πηγές ενέργειας και τεχνολογίας βρίσκεται σε πτωτική τροχιά, ενώ αυτό της εξόρυξης άνθρακα έχει αυξηθεί.

Όπως και με τις επιχειρήσεις κοινής ωφέλειας, οι τάσεις ποικίλλουν σημαντικά ανά περιοχή.

Ωστόσο, στο πετρέλαιο και το φυσικό αέριο, υπάρχει ένα σταθερό χάσμα μεταξύ των εταιρειών που δραστηριοποιούνται στην εξερεύνηση και παραγωγή και στον υπόλοιπο κλάδο, με τη χρηματοδότηση αυτών των ανάντη δραστηριοτήτων να γίνεται όλο και πιο δαπανηρή σε απόλυτους ή σχετικούς όρους.

Επιτάχυνση της ενεργειακής μετάβασης

Αυτά τα ευρήματα δείχνουν ότι γίνεται όλο και πιο επικίνδυνη η επένδυση σε δραστηριότητες έντασης άνθρακα καθώς και σε δραστηριότητες έντασης κεφαλαίου έναντι στη βιομηχανία πετρελαίου και φυσικού αερίου.

Στο πλαίσιο της εισβολής της Ρωσίας στην Ουκρανία, οι τιμές του πετρελαίου και του φυσικού αερίου οδηγήθηκαν στα υψηλότερα επίπεδα της τελευταίας δεκαετίας, ωθώντας περαιτέρω τις οικονομίες να απογαλακτιστούν από τα ορυκτά καύσιμα και να μετατοπίσουν τις ροές κεφαλαίων σε καθαρή ενέργεια.

Στην Ευρώπη δείχνουμε ότι οι περιβαλλοντικές πολιτικές έχουν σημασία για την τιμολόγηση των περιουσιακών στοιχείων, κάτι που μπορεί να χρησιμεύσει ως πρότυπο για τη Βόρεια Αμερική και την Κίνα, όπου η δράση για το κλίμα ήταν λιγότερο συνεπής.

Στη Βόρεια Αμερική, όπου δεν βλέπουμε ακόμη μια σταθερή τάση στο κόστος του κεφαλαίου για ανανεώσιμες πηγές ενέργειας έναντι ορυκτών καυσίμων, θα παρακολουθούμε στενά για να δούμε εάν ο νόμος για τη μείωση του πληθωρισμού μπορεί να μετατοπίσει την τιμολόγηση του κινδύνου υπέρ της καθαρής ενέργειας.

www.worldenergynews.gr